心腦血管病催生大市場

2012-04-29 00:44:03賀平鴿丁丹

健康管理 2012年2期

賀平鴿 丁丹

心腦血管疾病合計已是導致全球20%、我國40%以上死亡率的第一大類疾病,因多為慢性病需長期治療,由此產生總規模巨大的醫藥市場。大病種創造大市場、大市場催生重磅品種和重量級企業。

在新醫改推進初期,國家主要采取降低藥品價格的策略,這將沖擊抗生素等普藥類企業的盈利能力。而心腦血管領域,特別是心腦血管現代中藥領域,擁有眾多獨家品種和特色品種,這類藥品所受到的降價壓力和風險遠低于普藥,并且有望充分獲益于國家醫療資源的不斷投入帶來的市場需求擴大。

根據WHO統計,全球冠心病和心腦血管疾病排在全球死因的前兩位,兩者合計占比超過20%,是導致人類死亡的首要原因。心腦血管疾病不但是導致人類死亡的首要原因,同時由于其多為慢性病,需要長期藥物治療,由此使心腦血管藥物成為全球銷售規模最大的藥物。

心腦血管市場從規模合計而言,已是我國第一大的細分治療領域,與國際市場因心腦血管重磅炸彈專利紛紛到期等原因已逐步進入滯長期不同,國內在疾病譜系變化和經濟發展、老齡化等綜合因素促使下,心腦血管市場高增長未來有望持續10年之久。

心腦血管領域的豐富多樣性和慢性病終身用藥特點,以及現有競爭格局特點,決定了該領域更具吸引力和投資實踐意義——堪稱國產重磅炸彈品種的搖籃,中長期牛股的發源地!

銷售規模最大,成長性良好

市場規模巨大。根據南方醫藥經濟研究所(下稱南方所)統計,抗感染和腫瘤藥物排名前兩位,醫院市場心血管藥物占比14%,居第3位;神經系統(含腦血管用藥)占比8%,居第6位。若將心血管和腦血管藥物整體計算,且考慮到心腦血管屬慢性病,有大量病人選擇藥店、社區醫院等途徑購藥,并未進入南方所醫院用藥統計范圍,整體心腦血管用藥規模將遠大于腫瘤藥和抗感染藥。南方所數據顯示,2007至2009年我國醫院市場整體心腦血管藥物市場規模由700億增長到983億,復合增長率近20%。根據IMS統計,2010年其覆蓋的樣本醫院心腦血管銷售規模達到375億元,過去5年的復合增長率超過29%。兩個機構統計口徑不同,但結果均顯示行業良好的成長性。

未來將保持較快增長。心腦血管市場未來持續高增長動力源于共有因素和個性因素兩方面。其中共有因素即國家主導下的醫療衛生資源投入持續加大,以及由此帶來的就診率和治療率的提高:1)國家加大基礎醫療衛生建設,擴大醫保覆蓋范圍等措施將提高心腦血管疾病的發現率和治療率,尤其新農合等將使農村地區更多心腦血管病人獲得治療,潛在需求將轉化成實在需求。2)我國心腦血管病人基數大、檢出率和合理治療率低。1993至2008年,我國經醫生明確診斷的心腦血管病人數量由0.37億增加到1.14億。即便如此,由于我國醫療條件所限,仍有大量的病人未被檢出和接受合理治療,潛在治療需求很大,國家加大醫療資源投入將有助于將潛在治療需求轉化為實在需求。

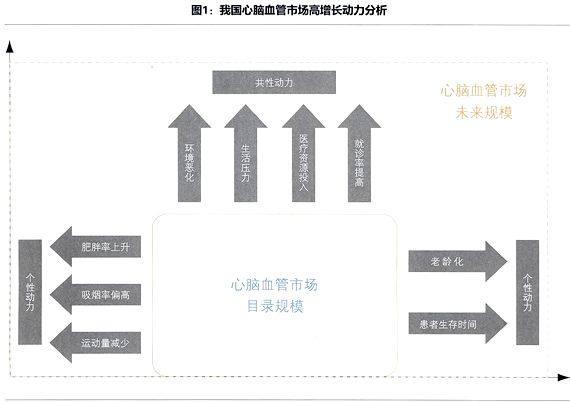

心腦血管市場高增長的個性因素即心腦血管疾病作為一種慢性病將隨著人們生活習慣和人口年齡的變化發生率顯著提高:1)飲食和生活習慣的變化,導致心腦血管病人發病年齡降低。脂肪類食物攝入過多,運動量減少,肥胖人口增加,導致心腦血管發病年齡呈年輕化的趨勢。2)我國人口老齡化趨勢確立。老年人群心腦血管發病率顯著高于其他人群,預計到2020年,我國65歲以上人口數量占比將由現在的8.1%上升到10.6%。[見圖1:我國心腦血管市場高增長動力分析]

有望誕生10億美元以上重磅品種

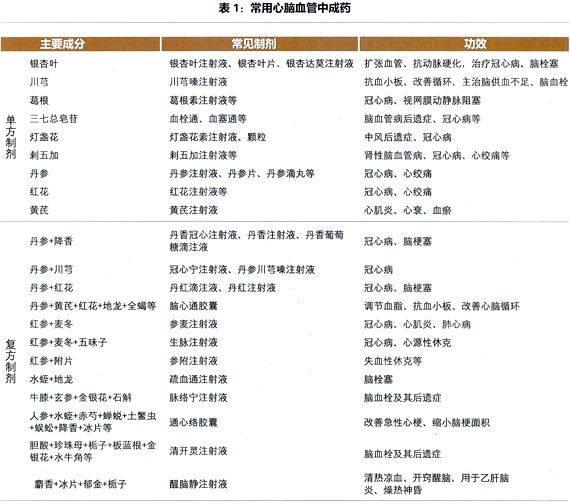

中藥多靶點、多效用、綜合治療的特點對慢性心腦血管疾病治療有優勢,隨著中藥注射液的開發,中藥在急性期應用也不斷上升。南方所的統計,有效成分包含人參、丹參、紅參、銀杏葉、三七、燈盞花的中藥制劑在心腦血管疾病治療上使用較多。[見表1:常用心腦血管中成藥]

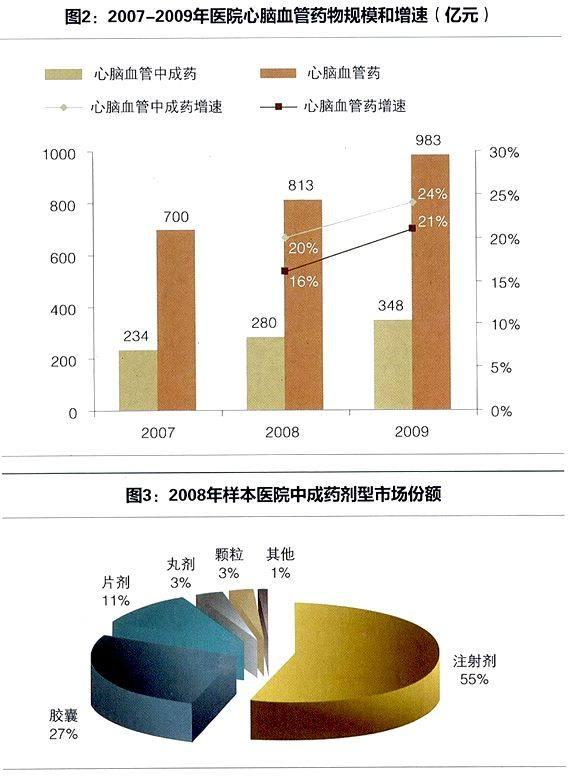

中成藥增速高于化學藥,2009年中成藥占比35%,注射劑型受青睞。2007至2009年我國心腦血管中成藥醫院用藥規模分別為234億元、280億元和348億元。2009年增速24.3%,超過心腦血管市場整體的20.9%,更是高于整個醫院市場用藥增速的19.4%。因為醫院治療的緊急性,中藥注射劑起效迅速,占醫院中成藥市場份額55%,而在零售藥店方面,口服劑型占比則超過80%(南方所)。[圖2:2007至2009年醫院心腦血管藥物規模和增速(億元);圖3:2008年樣本醫院中成藥劑型市場份額]

心腦血管中成藥集中度較低,但呈現逐年提升之趨勢。2009年前4品牌占比17%,前8品牌占比27%,屬低級中度競爭類型;從集中度增速角度看,2007至2009年CR4和CR8所占市場份額逐年提高。

中成藥企業競爭力分析。按品牌及所屬公司看,牡丹江友博制藥的疏血通注射液排名第1,步長制藥的丹紅注射液排第2,中恒的血栓通排名第4,以嶺藥業的通心絡膠囊排第6,天士力的復方丹參滴丸排第8。由于統計范圍是樣本大醫院,所以該統計并不能完全反映整體銷售情況,如復方丹參滴丸在二級以下及零售藥店等渠道銷售比例較大,其實際市場份額高于醫院內市場份額的統計結果。

從品種看,銀杏葉注射液占比達到8.7%居第1位;丹紅注射液占比4.8%列第2,且為步長制藥的獨家品種;血栓通占比3.8%排第4,其中中恒的凍干血栓通劑型獨家,居該類藥物的主導地位;銀杏葉片占比3.5%,但生產企業眾多,藥品差異小,只有銷售能力極強的公司才能在這樣的品種中獲得優勢地位,如揚子江藥業。[表2:醫院內心腦血管中成藥市場份額排名——按品種]

2010年,IMS統計下的樣本醫院采購金額最大的10個品牌藥物中,心腦血管藥物占7個。賽諾菲的氯吡格雷以18.75億列第1,中恒的血栓通以16.25億列第2,步長制藥的丹紅注射液第3。考慮到血栓通和丹紅等品種在低端醫院市場擴張快,估計中藥類大品種的實際增速和銷售規模要大于氯吡格雷。從2011年上半年情況看,樣本醫院的血栓通增速31%,波利維24%,丹紅10%,情況表明中恒的血栓通增長仍非常好。[表3:2010年樣本醫院采購金額Top10]

優秀中成藥企的基本素質

通過以上數據,我們認為具有競爭力的中成藥品種和企業具備如下特征:

注射劑型且為獨家品種更具發展空間:從Top5品牌來看,均為注射劑型,且有3個品種為獨家品種,Top5品牌市場份額逐年提升。我們最看好中恒集團的血栓通和步長集團的丹紅注射液,未來有望成為10億美元以上的重磅品種。

進入國家醫保甚至基藥、療效確切:Top10品種都進入國家醫保或

基藥,且療效確切,其中中恒的血栓通和天士力的復方丹參滴丸更是基藥目錄獨家品種。

雖為非獨家品種,但該品種市場空間大且集中度較高:銀杏葉注射液占據了心腦血管中成藥8.7%的市場份額,居第一位,廠家雖有9家,但主要集中在神威藥業、珍寶島和雙鶴藥業,因此神威、珍寶島的銀杏葉注射液仍能進Top10。

公司的營銷能力也是決定品牌優秀的重要因素:揚子江藥業憑借其強大的營銷能力,將銀杏葉片這樣的生產企業眾多的品種帶進了Top10品牌。

再次提示中藥注射劑市場機會突出,尤其是中藥注射液獨家品種的機會。我國臨床中藥注射劑的使用量增速明顯高于其他藥物,呈現蓬勃發展的勢頭。目前我國有110個左右具有批文的中藥注射劑品種,但真正產生效益的僅10多個,集中在心腦血管、抗腫瘤、抗感冒等少數治療領域。中藥注射劑已成為我國重點扶持領域,但支持的方式不是批準上市數量的增加,而是在少數幾個療效與安全性確切的品種中重點培育,給予政策支持。

由數量向質量的轉變。從新產品上市速度上看,2005年上市了綠谷的丹參多酚酸,2007年上市了天士力的益氣復脈粉針,2011年上市了天士力的丹參多酚酸。6年3個品種,可見國家對于中藥注射劑的管理之嚴格,既希望其發展,又要引導其健康壯大,上市門檻大幅提高。

成分單一明確的品種受重視。未來重點培育的品種會集中在成分單一,物質基礎明確的產品上,這類中藥注射劑指導理論雖是中醫,但成分類似于化學藥物,各個批次之間穩定,安全性高。血栓通、銀杏內酯、丹參多酚酸等符合這一指導原則。

藥品再評價過程將促進集中度提高。在中藥注射劑品種整頓和再評價過程中,療效確切,副作用小的品種會有優勢,而風險高的品種會被淘汰,中藥注射劑市場會被幾個優勢品種分享,集中度提高。

在心腦血管用注射劑領域,我們認為獨家品種,組分單一且療效確切的產品市場前景會更廣闊,重點關注中恒集團的血栓通、步長制藥的丹紅注射液、綠谷和天士力的丹參多酚酸注射劑、康緣藥業的銀杏內酯凍干粉針等。

總結起來,我們認為優秀的中成藥企業,要具備以下幾個基本素質:擁有獨家產品或集中度高的非獨家品種、擁有市場用量大的品種、擁有醫保甚至基藥獨家品種、企業營銷能力強。中藥注射液在心血管領域的機會眾多,對于擁有獨家品種,尤其是獨家注射劑品種的企業需要重點關注。

支架介入器械市場

我國的支架介入手術主要用于冠心病的治療,冠心病治療方法包括藥物治療、搭橋手術治療和支架介入三種方式。介入治療相比于搭橋手術創傷小,又能解決藥物無法治愈的癥狀。我國2000~2008年冠狀動脈介入術(PCI)病例年均復合增長率超40%,2010年我國完成的PCI病例約31萬例,植入支架約41萬套。納入配套耗材,2010年支架系統的終端市場規模在64億左右。

未來3~5年,我國每年PCI手術有望保持超過20%的增長,原因在于:1)冠心病患者基數大,但目前尚未得到充分治療。2007年我國發生過心肌梗塞的病人320萬例,此類患者是PCI手術的主要目標群體,但實施PCI手術僅14.3萬例,不到5%;2)老齡化社會的到來、不健康的生活方式和飲食方式不斷推高冠心病類疾病的發病率;3)可支配收入的提高和醫保覆蓋擴大有利于刺激患者就診,接受合理治療。

我國冠脈介入市場集中度高,且國內企業處于市場主導地位,行業CR4高達86%,市場份額排前3的都是國內企業,合計占據近75%的市場份額。由于我國本土企業的技術不處于劣勢,并且價格優勢明顯,未來國內企業主導該市場的格局有望持續。[圖4:我國歷年PCI手術例數和未來預測(萬例)]

植入式起搏器和復律器市場

我國每年新增房顫病人或心衰病人約54萬人,其中至少有一半人需安裝心臟起搏器。但實際上前幾年我國平均每年只有2~3萬心臟病人安裝心臟起搏器,為需要安裝起搏器理論數量的1/9。從我國醫藥商業部門公布的信息來看,使用進口心臟起搏器數量最多的基本上都是沿海經濟發達地區醫院,而內地欠發達地區醫院則較少使用進口起搏器類。保守測算,若起搏器價格降低,植入水平大幅提高后,年市場規模有望達到80億。

與支架產品不同,起搏器領域完全為外資企業控制。秦明醫學是目前唯一擁有起搏器批文的國內企業。2010年底樂普醫療參股秦明醫學30%的股權,有望依靠上市公司資金和技術平臺,在起搏器領域有所突破。若能實現該領域的進口替代,市場前景非常好。另外,微創醫療也一直在進行起搏器研發。

猜你喜歡

中老年保健(2021年4期)2021-12-01 11:19:40

中老年保健(2021年4期)2021-08-22 07:08:32

金橋(2020年7期)2020-08-13 03:07:00

基層中醫藥(2020年12期)2020-07-22 06:34:38

基層中醫藥(2018年6期)2018-08-29 01:20:20

兒童繪本(2018年10期)2018-07-04 16:39:12

小朋友·快樂手工(2016年5期)2016-05-14 17:18:34

中國衛生(2015年8期)2015-11-12 13:15:20

肝博士(2015年2期)2015-02-27 10:49:49

中國衛生(2014年11期)2014-11-12 13:11:28