QE3或成夢幻泡影

2012-04-29 10:53:23吳迪

IT經理世界 2012年19期

吳迪

美聯儲終于推出了QE3,而且是無限量無期限的。那些盼星星盼月亮般盼QE3的人只怕是要大呼過癮了。近來各大國央行的各式QE讓人目不暇接,英格蘭銀行今年投了5860億美元,歐洲央行最近宣布將無限度購買歐豬五國的債券,而QE的始祖日本也從未收手。

經濟危機這5年以來,各國央行(包括中國)輪番上陣,各種量化寬松、貨幣寬松此起彼伏,少有間斷,但是世界經濟是否有好轉呢?我們都知道這次經濟的源頭是全球經濟的債務杠桿過度延伸,那么5年后的今天全球的債務杠桿又如何呢?

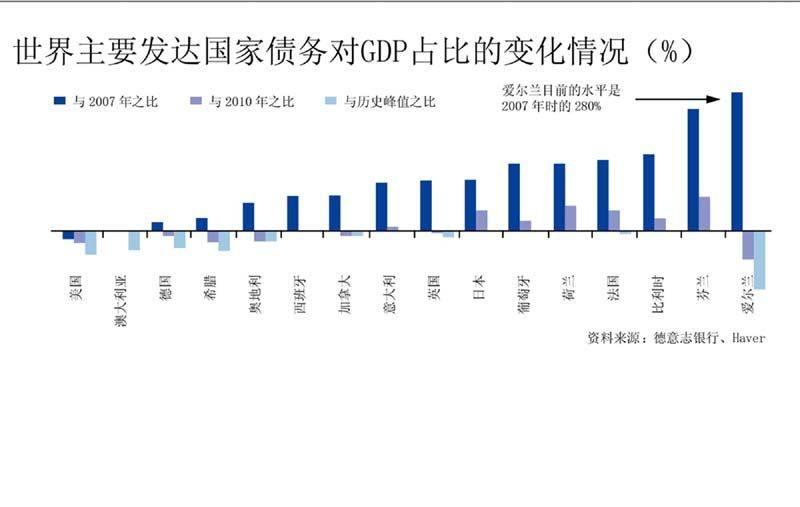

如圖所示,自2007年以來,世界主要發達國家的債務對GDP占比總體上仍然在攀升,只有美國和澳大利亞有了非常細微的改善。可見這一輪又一輪的“直升機上撒錢”的央行壯舉并未幫助這個被債務壓得喘不過氣來的世界去杠桿化,而且政府、金融機構、企業和家庭的債務負擔更加沉重。

問題到底出在哪里?曾經的靈丹妙藥為什么不再靈驗?最關鍵的問題是相對于全球過量的產能,需求在不斷枯竭。一個國家的產能必須有相應的需求(包括內需和出口)才能產生可持續的投資回報。以前經濟危機的時候,受害國可以通過貨幣貶值增加出口來擺脫困境,但這一次美歐日都在去杠桿化,新興市場國家又籠罩在硬著陸的陰影中。上天入地就是找不到可以消化過剩產能的需求。

這才是經濟危機的陰影依然籠罩全球的病根所在,這是單純的QE無法解決的,不管這個QE的規模有多大。

那么希望在哪里?就在以中國為首的新興市場國家,這些國家債務對GDP占比不高,需求被資產投資嚴重遏制,一旦釋放出來力量巨大。但是這些國家在全球經濟當中的比重依然較小,總共只占全球GDP的40%左右,我們如何奢望占全球GDP 40%的新興國家去拉動占全球GDP 60%的債臺高筑病入膏肓的國家?

值得寬慰的是,新興市場國家增長的速度很快。在過去10年新興市場國家的全球GDP占比從20%提高到了40%。如果保持這個勢頭,到了2020年,新興市場國家的全球GDP占比就有望達到60%了。那個時候新興市場國家就完全可以釋放足夠的需求來拉動全球經濟。但目前我們只能對這個美好的愿景空流口水。

而且新興市場國家依然有兩個巨大的隱患仍未排除。一是中國是否會硬著陸?二是歐元區危機到底會不會持續惡化?也許有人會覺得,歐債危機怎么會傷到新興市場國家?因為歐債危機會影響到新興市場國家的貨幣流動性和融資成本。舉個例子,根據國際清算銀行的數據,截至2011年第二季度,歐洲銀行對中國企業的信貸總額是2800億美元,占中國外部債務總額的45%。由于歐債危機的惡化,歐洲銀行需要不斷從中國抽調外匯來修補資產負債表,從而造成中國的美元流動性緊張和融資成本上升。這樣的情況在新興市場的其他國家也會發生。金融學上有一種說法叫Risk On(趨險)和Risk Off(避險),在歐債危機緩和時,市場屬于Risk On的狀態,更多資本就會流向新興市場國家,如果歐債危機惡化,市場就屬于Risk Off的狀態,資本就會逃離新興市場國家。這正如歷史上許多國家在國力強盛國泰民安時,就會把大量軍隊派出去開疆擴土,追逐更大的榮譽和利益,而一旦本土出現危機,就被迫把在外征戰的軍隊召回。

除了歐債危機,最讓人擔憂的就是中國經濟是否會硬著陸了。根據Fitch的數據,中國的融資總量對GDP的占比從2007年年底的124%增加到了2010年底的174%,然后2011年上升5個基點達到179%。2012年,廣義信用增長速度雖有所下降,但仍較GDP增長為快。在2012年每一元新的融資額將產生0.39元的新GDP回報。而2008年經濟危機前則可以產生0.73元的新GDP回報,這個數值需要達到0.50元以上才能使融資總量對GDP的占比穩定在2011年的水平(179%)上。過度的信貸擴張加上不斷萎縮的投資回報率(ROI)是債務危機爆發經濟泡沫破滅的絕佳配方。

中國應該抓住QE3爭取到的窗口時間,控制好經濟泡沫并對過度延伸的信貸鏈條去杠桿化。這是中國軟著陸的機會,也是以中國為首的新興市場國家擴大內需幫助負債累累的國家實現再平衡的機會。沒有這個,QE3只是夢幻泡影。

猜你喜歡

環球時報(2022-12-14)2022-12-14 16:46:27

今日農業(2022年14期)2022-09-15 01:44:56

民生周刊(2020年13期)2020-07-04 02:49:22

學生天地(2020年22期)2020-06-09 03:07:52

小天使·一年級語數英綜合(2018年6期)2018-06-22 10:25:54

華人時刊(2018年23期)2018-03-21 06:26:00

西部大開發(2017年7期)2017-06-26 03:14:00

華人時刊(2017年23期)2017-04-18 11:56:38

小學閱讀指南·低年級版(2016年1期)2016-09-10 07:22:44

大社會(2016年6期)2016-05-04 03:42:05