華視變臉

2012-04-29 19:49:07郝鳳苓

21世紀商業評論 2012年15期

郝鳳苓

0.25美元/股!

這是7月27日華視傳媒(Nasdaq:visn)收盤價創下的歷史新低。此前的7月18日,華視收到了納斯達克的退市警告,因為在2012年5月31日—7月12日期間,華視收盤價已經連續30個交易日低于1美元,觸發退市條件。未來180天內,如果華視收盤價能夠連續10個交易日達到或高于1美元,則被視為重新符合納斯達克上市要求,否則將被摘牌。

華視傳媒董事局主席兼CEO李利民近期公開表示,“華視的股價被嚴重低估。”

對于投資者來說,這似乎并不突然。上市一年多以后,華視的業績便急轉直下。2009年,其凈利潤為2660萬美元,同比下降43.2%,這也是華視IPO后首次出現年度凈利下滑;2010、2011財年,華視分別凈虧損1.5億美元、1250萬美元。進入2012年,華視的業績每況愈下,第一季度就凈虧損2110萬美元。

這樣的業績出乎了“廣告狂人”江南春的預料。2010年12月30日,江南春斥資6100萬美元購買華視傳媒新發行股份15%,江南春個人認購1%。

令人疑惑的是,上市前,華視傳媒表現出超高的成長性,2006-2008財年,華視的營業收入和凈利潤每年都保持3倍以上的增長。2005年成立,2007年即完成IPO,在美融資1.08億美元,創造了從零開始最快登陸納斯達克的紀錄。而上市后不久,華視傳媒的業績便開始急轉直下。

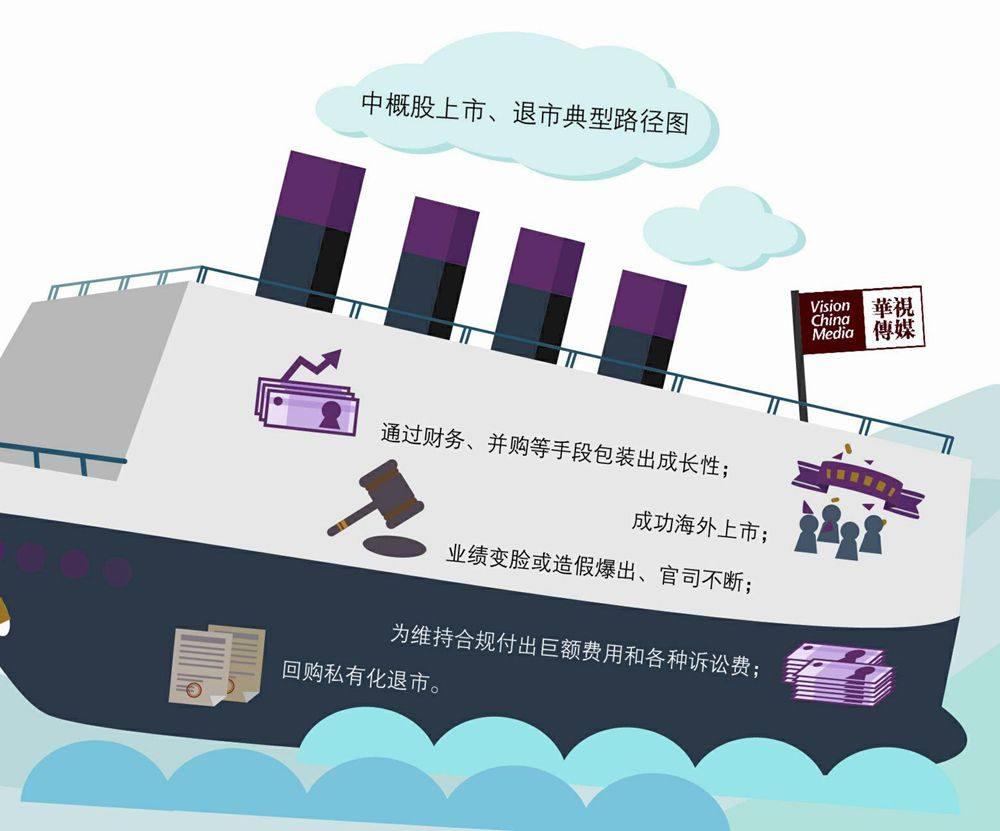

而巧合的是,大量已經退市或瀕臨退市的中國概念股,業績都出現類似的過山車情況。并且,其中大量公司被爆出財務造假、包裝上市,或被懷疑財務造假。

海外中概股流星般地上市、退市背后,典型路徑是什么?華視又隱藏了多少秘密?

代理模式正反面

7月5日,華視宣布下調2012年第二季度的業績預期,將營收預期下調至2800萬—2900萬美元;凈虧損預期則擴大至2000萬—2200萬美元。這意味著,今年上半年,華視營收總額最高約達5730萬美元,凈虧損額至少約為3800萬美元,與2011年同期7750萬美元的凈營收以及1000萬美元的凈虧損相比,營收下降了一半,凈虧損反而擴大了2倍。消息公布當天,華視股價應聲暴跌21.52%。

同樣是戶外移動電視媒體運營商,巴士在線向本刊提供的數據是,2012年上半年,其營收和凈利分別同比出現40%以上和約260%的增長。分眾傳媒對2012年二季度的營收預期為2.24億—2.28億美元,凈利潤有望達到7800萬—8000萬美元,照此計算,今年上半年,分眾傳媒無論營收還是凈利都將比去年同期大幅增長。

即使放在更長的時段內相比,華視傳媒的表現也依然遜色。2010和2011財年,華視的年度營收同比分別實現14.4%和31.2%的增長,但年度凈虧損分別達1.5億美元和1250萬美元;同期,分眾傳媒的凈營收同比分別約增長2%和54%,且分別實現1.843億美元和2.009億美元的凈利潤。

同樣的市場環境下,華視的表現為何迥異于同行?無論是巴士在線的一位負責人姚軍(化名),還是華視的離職高管,都認為,華視代理模式在很大程度上影響著華視的業績。

2005年前后,受分眾傳媒暴富神話的刺激,國內迅速掀起一波戶外新媒體創業熱潮,李利民就是其中一位弄潮者。當時分眾選擇了樓宇,李利民則盯上了公交和地鐵領域,但他不想走分眾重資產鋪設媒體網絡的路子。如何另辟蹊徑?彼時出臺的“十一五”規劃讓李利民看到了機會,規劃提出,要加快有線網絡的數字化改造,建設基本覆蓋全國的有線、地面、衛星互為補充的數字電視網,廣電系統要進行產業化試點。

李利民當初試想:由電視臺提供內容,每天更新,不僅有助于提升乘客的關注度,更重要的是,廣電作為播出者與審查者,可以保證內容的“安全”。為保證廣電的主導地位,李利民想到了代理模式,即與各地廣電成立合資公司,由對方控股,提供節目的資源配置與審查播出,華視擔當49%及以下比例的小股東,然后再與該合資公司簽訂獨家廣告代理協議,販賣媒體的廣告時間;在已經成立移動電視公司的城市,華視則與對方簽訂獨家協議,代理對方若干年的廣告經營。

2005年8月,李利民的這一策略在成都實踐成功,與當地廣電合作半年后即開始盈利,“內容+廣告”的新興媒體形式也迅速被廣告主接受,之后便是華視跑馬圈地。至2007年9月底,華視從無到有,媒體網絡遍布14個經濟發達的城市,共有33000個數字電視屏。“快公司”華視曾立下“三年內上市”的軍令狀,結果在2007年12月,僅用了2年就完成美國上市。

如今,其競爭對手巴士在線和世通華納的IPO“仍然在路上”。其實早在2003年,它們就已成立,并開始尋求與公交運營商的合作,鋪設媒體網絡。“我們前期固定投入大,速度慢;華視是輕資產,所以速度快”,姚軍認為。

在廣電產業化試點的背景下,世通華納也逐漸轉為代理模式;巴士在線則與CCTV合資成立“CCTV移動傳媒”,借此取得全國性內容播出牌照,巴士在線負責媒體經營,只是每年要向CCTV支付相對固定的內容版權費。在另一頭,巴士在線直接與公交公司合作,向對方支付租金。“華視付給地方移動電視公司的代理費中,包含地方移動電視公司付給公交公司的租金,比我們多了一道,所以成本也比我們高。”上述巴士在線人士稱。

地方廣電向華視收取的代理費究竟有多高?姚軍舉了這樣一個例子:“深圳移動電視公司早前的代理費是4500萬元/年,但2012年上漲至7500萬元/年。”

“廣電進來分一杯羹,是造成華視媒體成本不斷上漲的重要因素”,華視傳媒收購的DMG原高管張跡(化名)認為,公交公司、地鐵公司和廣電,“都是相對壟斷的國企”,這使得華視在租金談判上處于劣勢;相比之下,分眾模式的議價能力更強,因為它面對的是成千上萬幢民營樓宇,隨著規模的擴大,“如果某一個陣地漲價,分眾大不了放棄它,但對整體網絡影響不大”。

2008-2011財年,媒體成本在華視每年營收中的占比一路上揚,分別高達29.5%、41.4%、70.8% 和56.9%。李利民坦言,“華視最大的困難就是居高不下的媒體成本”。而分眾則輕松許多,2008-2010年,分眾陣地租賃費在營收中的占比分別為19%、23%、26%。

在一位資深市場營銷人士看來,相比分眾傳媒的樓宇模式,公交、地鐵媒體的缺陷在于,乘客乘車時間較長,注意力容易受到外在因素的影響。他認為,“這需要一些拳頭內容把受眾目光吸引回來”,但是,代理模式下,華視對媒體內容沒有掌控權,在互聯網和移動互聯網廣告的沖擊下,華視媒體對廣告主的吸引力在下降。

團隊之困

即便不能掌控媒體內容,在張跡看來,在廣告內容上花工夫,也能提高傳播效果。

2007年,DMG與星巴克合作,拍攝了一部以星巴克為背景的地鐵媒體劇《晴天日記》,每一集只有幾分鐘時間,與乘客搭乘地鐵的時間相似,在節目播出的同時,還通過多種平臺與觀眾互動,讓乘客耳目一新。《晴天日記》不僅讓星巴克達到成功營銷的目的,也讓DMG大賺了一筆。據張跡透露,這部劇集的成本為200萬—300萬元,僅星巴克的廣告費就已經讓DMG賺到錢,加上片頭、片尾的廣告及在網絡平臺上的播出,讓DMG獲利不少。

但2009年華視收購DMG之后,這種操作手法并未繼續。“他們覺得不應該去碰內容,內容交給廣電,華視只做廣告”,張跡稱,并入華視后,DMG團隊在這方面的理念與華視高層產生了分歧,這也是他離開的原因之一。

目前,華視方面仍然在與DMG打官司。2009年底,華視以1.6億美元對價并購地鐵媒體公司DMG,首期已支付4000萬美元及價值6000萬美元的股票。剩余6000萬美元承諾在收購完成后的兩年內分期支付。但在2010年底,華視就以涉嫌財務欺詐為由,將DMG及其背后多家股東告上法庭,而DMG的股東則以華視違反合同,拒付6000萬美元尾款為由起訴華視。目前,官司尚未定論,但華視的6000萬美元資金已被美國紐約州最高法院批準暫時凍結。

“過去一年華視在市場上做了哪些事情讓你印象深刻?”華視一位職位不低的離職員工李閔(化名)反問,在他看來,華視現有團隊在經營媒體的能力上先天不足。

從華視官網目前公布的“高管團隊”看,共有董事局主席兼CEO李利民、首席開發官劉海軍、高級財務副總裁王焱和高級廣告運營副總裁梁薇四位。在加盟華視前,劉海軍曾任中外合資華利集團全國銷售總經理,負責SONY、AIWA等家電在中國的拓展工作。梁薇“曾服務于中國船舶研究院和用友軟件股份有限公司,積累了豐富的商業流程管理、績效評價以及商場營銷的經驗”。

2009年,李利民在接受采訪時曾將華視的迅速崛起歸結于“三大運氣”,其中,“最大的運氣,是執行力很強的團隊”。李利民本人是地產商出身,涉足戶外媒體后,自認為是“門外漢”的他,招募了一批“懂行”的人加盟管理層。比如,2007年,他邀請時任安永合伙人的劉丹加盟,擔任CFO,并負責華視上市工作;2008年初,原百事中國市場總監唐家興又加盟華視,擔任CMO,主管銷售和市場。但2009年,CFO劉丹離職,第二任CFO陳廉義2009年上任,2010年離職;唐家興也在加盟2年多以后離開;李利民的創業伙伴、華視首席戰略官陳曉偉也在2010年前后離職。

但華視至今并未補充這些位置。CFO陳廉義離職以來,華視一直沒有再任CFO。據了解,李利民現在統抓市場和銷售工作。2010年他就曾對媒體形容自己“每天像打了雞血一樣往前沖”。無論是同行、離職高管還是在任員工對李的一致評價是,“勤奮”。據內部員工說,李利民每到一地,總喜歡帶著銷售去拜訪客戶。這在一位離職的銷售看來,“對銷售有幫助,老板出面,才能見到客戶的老板”;但華視在任的一個銷售管理層人士并不以為然,他曾私下抱怨說,李利民在不同客戶那里,講的都是諸如“華視有多少屏,覆蓋多少人群”這樣的老內容。2011年,DMG原投資方、華視的股東橡樹資本和戈壁投資,曾公開指責李利民管理不善,并建議董事會將其彈劾,但未果。

“喜歡跟懂得怎么做,是兩碼事。”上述華視離職員工李閔認為,當年分眾成功讓很多不是經營媒體的人誤以為,只要能圈到地,放個屏,就能賣廣告賺錢,其實不然。華視攤子鋪得太大了,接下來應該聚焦,重點做好某些城市,并好好思考華視這個媒體應該怎么做,而不是把它作為一個工具。

短命的中概股

李利民必須思考的是,如何應對當下的糟糕局面。他曾在不久前宣稱,已對銷售團隊進行調整,將有利于三季度業績,且稱,華視承辦的新媒體園區未來將為其貢獻固定廣告收入。

其實,可能退市或被并購的經歷,并非只有李利民一人體會過,在海外上市的中概股中,早已產生多個“李利民”。據美國投行羅仕證券的統計,2011年,共有22家在美國上市的中國公司宣布或已經完成私有化退市。羅仕證券認為, 2012年,中概股私有化交易依然會保持強勁勢頭。

近年退市的中國公司中,除了康鵬化學、同濟堂藥業、盛大等因不滿估值、業績下滑等因素主動私有化的案例,更多的是旅程天下、東南融通、綠諾科技等因財務造假被做空機構獵殺至死的中概股。

為何近兩年中概股退市集中爆發?

“說難聽點,也是被很多國外基金害的”,一位個人私募投資者認為,中國概念成為近兩年美國股市的“亮點”,基金經理們的熱炒使得諸多并不合格的中國公司短期內密集上市。

統計顯示,2009年中國企業IPO占美國2009年IPO總數的17%;2010年,共有39家中國企業赴美上市,占據美國市場當年IPO公司總量的1/4。

易凱資本王冉曾表示,中概股在美引發的風波,除了企業自身的急功近利,相關的中介機構也起到助紂為虐的作用。

大型投行的名牌包裝并不鮮見,翻看近期爆發問題的上市企業,博士蛙國際上市時,由中國交通銀行、瑞士信貸集團和瑞士銀行擔任聯席承銷商;大慶乳業的兩大承銷商則為麥格理和建銀國際;澳優國際的承銷商包括麥格理和中銀國際。

還有些是公司為了上市主動造假。比如,東南融通賬面上的一些交易,在往來銀行處無相應記錄,早前收到的銀行詢證函也是偽造的。當德勤華永提出要進行額外的審計工作時,管理層阻止并強行奪走了部分審計資料。

2008年,華視收購了6家廣告代理公司,但并未具體披露6家公司的中國主體。這一年,華視營收取得歷史性突破,是上一年的3倍,而并購的6個代理公司就貢獻了56.2%,但在2010年,華視為此計提了8000多萬美元的壞賬。

“這是一種財務技巧,有買收入的嫌疑”,一位戶外媒體業人士認為。當然,迅速做大、上市,甚至迅速退出,也是VC/PE的慣用做法,當年華視跑馬圈地就得到了麥頓等機構的支持。(制圖/彭雋)