臺灣采用國際財務報告準則經驗分享

2012-04-29 00:44:03謝國松

中國資產評估 2012年11期

謝國松

一、前言

數年臺灣會計準則與國際財務報告準則(International Financial Reporting Standards, IFRSs)趨同(convergence)的經驗,2009年5月14日臺灣金融監督管理委員會(金管會)宣布:2013年1月1日起所有臺灣上市(柜)公司第一批直接采用(direct adopt)IFRSs編制對外財務報表;2015年1月1日起所有臺灣公開發行公司比照上市(柜)公司直接采用IFRSs編制對外財務報表。

臺灣金管會要求所有上市(柜)公司,甚至未上市(柜)的公開發行公司都要直接采用國際財務報告準則(IFRSs)編制對外財務報表,其主要理由可歸納如下:

1.與國際主流接軌

國際財務報告準則已成為全世界資本市場使用最為廣泛的會計準則,到2009年5月止,已經有115個國家要求或計劃要求當地上市公司采用IFRSs編制對外財務報表。臺灣上市公司如果采用IFRSs編制對外財務報表,將可與國際資本市場財務報告的主流接軌。

2.提升資本市場競爭力

如果臺灣要求采用IFRSs編制對外財務報表,將與其他國家資本市場所要求的會計準則相同,境外公司來臺上市或發行可轉換公債(CB)、存托憑證(TDR),將無須進行復雜的報表轉換工作,不會造成較高的門檻,其他境外公司更容易來臺掛牌上市,將可提升臺灣資本市場的競爭力。

3.吸引外資

臺灣上市公司如果采用IFRSs編制對外財務報表,將使境外投資者更容易了解、提高財務報告水平與透明度,進而達到吸引外國資金投資臺灣資本市場的目的。

4.降低企業赴海外籌資成本

臺灣上市公司如果采用IFRSs編制對外財務報表公司,一旦到國內上市或發行可轉換公債(CB)、存托憑證(TDR),將無須進行復雜的報表轉換工作,可大幅降低赴海外籌集資金的成本。

二、適用直接采用國際財務報告準則(IFRSs)的對象

根據臺灣金融監督管理委員會宣布采用IFRA的路徑圖(roadmap),適用直接采用IFRSs的對象如下:

1.第一階段

(1)對象:臺灣上市(上柜)公司、興柜公司、金管會主管的金融機構(不含信用合作社、信用卡公司、保險經紀人及代理人)及自愿提前適用者。

(2)時間:2013年1月1日起直接采用。

2.第二階段

(1)對象:上市(上柜)公司、興柜公司以外的所有公開發行公司、信用合作社及信用卡公司。

(2)時間:2015年1月1日起。

三、如何直接采用國際財務報告準則(IFRSs)

臺灣上市(上柜)公司要直接采用IFRSs編制對外財務報表,主要方法如下:

1. IFRSs翻譯

由臺灣會計研究發展基金會在取得IASB授權后,逐號翻譯IFRSs為中文,再經過對外征求意見及復核程序后,成為臺灣版的IFRSs (Taiwan-IFRSs),作為臺灣直接采用IFRSs的依據。

2.修改法規納入IFRSs

臺灣金管會根據上述會計研究發展基金會翻譯的“Taiwan-IFRSs”,修改相關法規,例如“證券發行人財務報告編制準則”、“銀行業財務報告編制準則”等,將“Taiwan-IFRSs”納入前述第一第二階段適用IFRSs對象的財務報告編制準則(法規)體系,達到強制要求直接采用IFRSs編制對外財務報表的目的。

四、如何推動直接采用國際財務報告準則(IFRSs)

由一套會計準則轉換到另一套會計準則,是一項復雜、艱辛且浩大的會計制度與信息系統的轉換工作,所影響的不僅是財務報告的編制者(上市(柜)及公開發行公司),也影響到財務報告的使用者(投資者、債權銀行及往來廠商)及監管機關,對于相應的經濟活動,也會產生信息內涵后果(information content effects),影響投資融資決策的形成。

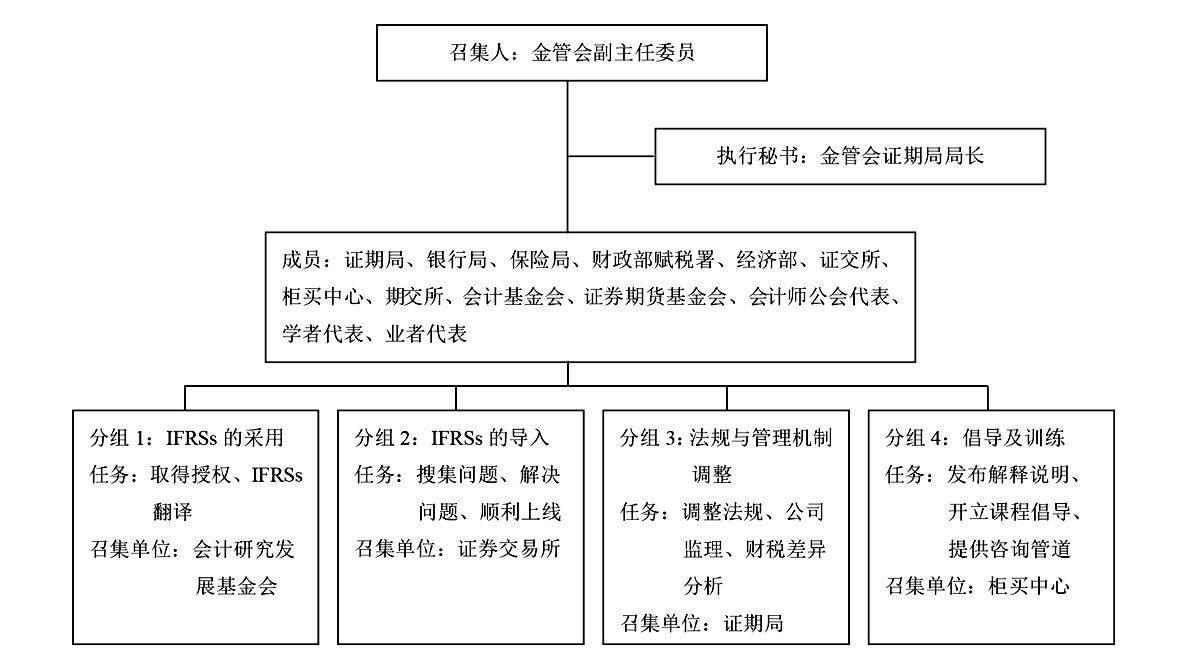

為了妥善推動由臺灣會計準則轉換為國際財務報告準則,臺灣金管會在政策出臺前已經作了縝密的規劃;政策一出臺后立即成立推動小組,負責相關活動的執行、輔導及整合的工作。該推動小組,架構如下:

推動小組工作計劃時間為2009年至2013年開始第一階段直接采用IFRSs為止。

此外依照金管會的要求,各上市上柜公司必須規劃及執行直接采用IFRSs的計劃,其方法簡要說明如下:

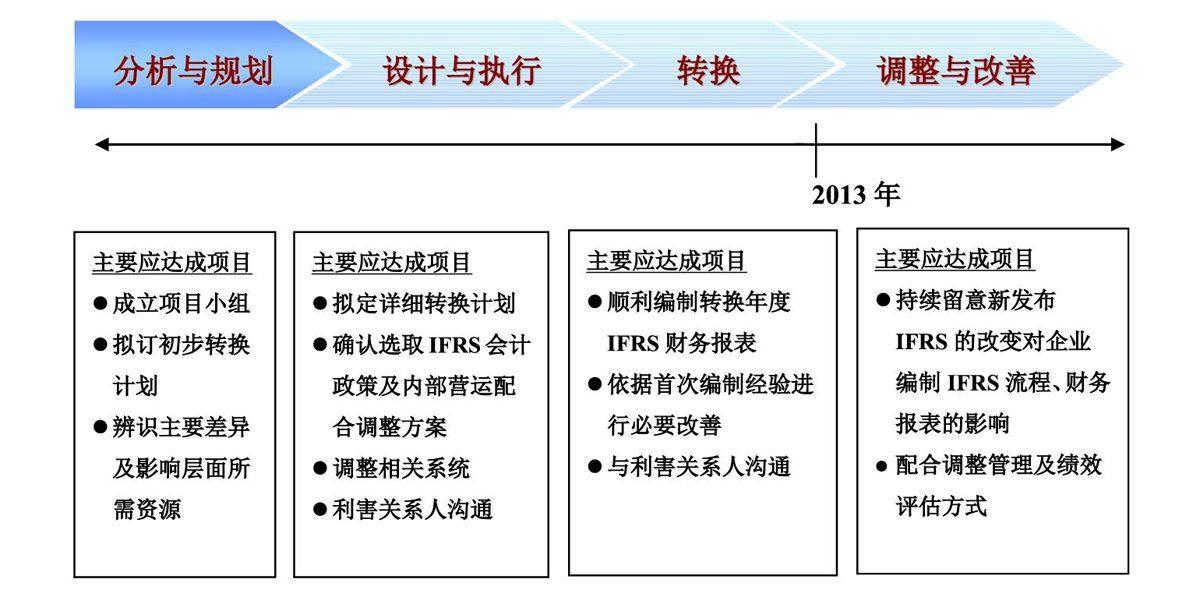

1.規劃作業時程與主要應達成的工作項目

作業時程可分為“分析與規劃”、“設計與執行”、“轉換”及“調整與改善”四大階段,各階段預計作業時程及主要應達成的工作項目,可列示如下圖:

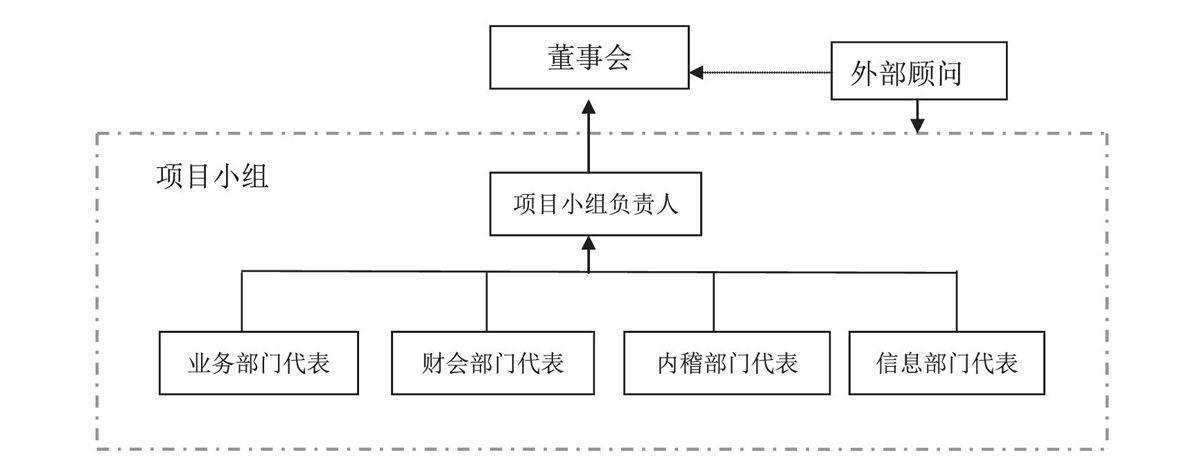

2.成立IFRS推動項目小組

各上市(上柜)公司應依其組織結構、業務職掌及以往項目推動經驗,指派特定高階主管擔任推動項目小組負責人,并自相關業務、財會、內部稽核、信息等部門選派特定主管擔任IFRS項目小組成員。

IFRS項目小組架構圖釋例如下:

注1:公司可依實際需求調整上述參與成員、項目小組架構。

注2:項目小組成員應參加專業教育訓練機構、會計師事務所及“推動采用國際會計準則項目小組”第四分組所舉辦的相關訓練課程。

注3:各公司項目小組負責人應由督導財會部門以上高階主管擔任;各工作項目的負責人員則宜由相關部室主管或相當職級者擔任。

五、對臺灣評價業的影響

臺灣上市上柜及公開發行公司直接采用IFRSs編制對外財務報表,對于臺灣評價(估)產業會造什么影響呢?在分析影響前應先了解臺灣會計準則與IFRSs在資產負債衡(計)量上的重大差異,經過歸納兩者重大差異可以匯總如下:

1.IFRS 1 “首次采用IFRS (First Adoption of IFRS)”

IFRS第30、31段規定:在其初始財務狀況表(資產負債表),可以使用“公允價值(fair value) ”作為不動產、廠房與設備、投資性不動產、無形資產,以及對子公司、聯合控制個體與關聯企業的投資等的認定成本(the use of fair value as deemed cost for PP&E, investment property, intangible assets, and investments in subsidiaries, jointly controlled entities and associates, in its opening IFRS statement of financial position )。

2.IAS 16 “不動產、廠房與設備(Property, Plant and Equipment)”與IAS 40 “投資性不動產(Investment Property)”

IAS 16第31至42段及IAS 40第33至55段規定:關于不動產、廠房與設備及投資性不動產的續后評(計)價(sequent valuation),可以選擇采用以“公允價值(fair value) ”為計量基礎的重評價模式(revaluation model);換言之,上述IAS 16與IAS 40的相關規定,開啟了以公允價值重新評估不動產(無論是自由或投資) 、廠房與設備的機會。

3.IAS 36 “資產減損(值)(Impairment of Assets)”

IAS 36第18至57段規定:資產減損(值)損失系指資產的賬面價值超過其可回收金額(recoverable amount)的部分;可回收金額系指資產的凈公允價值(net fair value)及其使用價值(value in use),兩者較高者;凈公允價值系指對于交易事項有充分了解并有成交意愿與能力的交易雙方,在正常(公平)的交易中,經由資產之銷售并扣除處分成本(排除融資成本與所得稅后,可直接歸屬于處分資產的增額成本)后所可取得的金額,而使用價值則指可由資產的使用過程中,所能產生的估計未來凈現金流量折現值。

上述IAS 36的相關規定,一方面要求企業必須于報告日辨認可能的資產減損(值)并如何計量減損(值)損失的金額,另一方面也開啟除了存貨、工程合約所產生的資產、遞延所得稅資產、退休辦法下的資產、金融資產(對子公司、關聯企業與聯合控制個體之投資除外)、放款與應收款及待出售非流動資產或待出售資產群組以外資產,須要以公允價值重新評估的機會。

4.IAS 38 “無形資產(Intangible Assets)”

IAS 38第33至43段及第75至87段規定:無論是企業合并或接受捐贈所取得的無形資產,均須以公允價值計量;取得后無形資產的續后(期末)計量,亦得選擇采用以“公允價值(fair value) ”為計量基礎的重評價模式(revaluation model);換言之,上述IAS 38的相關規定,開啟了以公允價值評估或重新評估無形資產的機會。

5.IFRS 2 “股份基礎給付(Share-based Payment)”

IFRS 2第16至25段規定:對于股份基礎給付交易或協議,必須以給與的權益商品的公允價值計量;所給與權益商品若有可參考的市價,應根據市價并考慮合約條款及條件計量,若無市價可供參考,應以適當方法估計公允價值。

上述IFRS 2的相關規定,開啟了在股份基礎給付的交易,特別是大多數科技事業習慣以實施員工認股選擇權計劃(employee stock option plan, ESOP)方式延續及留下優秀人才時,必須以公允價值評估認股選擇權目標資產(所給與權益商品),進而適當計量員工認股選擇權公允價值的機會。

6.IFRS 3 “企業合并 (Business Combination)”

IFRS 3第10至31段規定:在企業合并的交易中,無論是收購方給付的對價,所取得的各項可辨認金融、有形或無形資產、所承擔的各類負債,以及非控制性權益(少數股權),均必須以公允價值計量;在分次取得一家企業多數股權(超過50%股權)的情況下,在取得超過50%股權當次交易之前已擁有的股權,必須以公允價值重新計量,并將公允價值與賬面價值的差額列為當期損益。.

上述IFRS 3的相關規定,開啟了收購方以公允價值計量所取得的各項可辨認金融、有形或無形資產、所承擔的各類負債的機會,特別是各項在被收購方原本因為受到會計準則的限制而無法入賬的可辨認無形資產,透過企業合并對價的支付,必須予以辨認及計量,否則將影響商譽或廉價購買利益(負商譽)的計算,也會影響未來合并財務報表是否正確編制。上述以公允價值計量收購方所取得的各項可辨認金融、有形或無形資產及所承擔的各類負債的過程,評價實務界通常稱之為“收購價格分攤(purchase price allocation, PPA)”。

受到上述各IFRS要求采用公允價值(fair value)計量資產與負債的要求,其對臺灣評價業的影響,歸納如下:

1.首次采用IFRS,對于投資性不動產(investment property)允許使用公允價值計量,作為采用IFRSs轉換日的認定成本(deemed cost),因此產生對投資性不動產重新以公允價值計量的需求增加,可能增加臺灣不動產評價業者的業務機會。

2.現階段不動產、廠房與設備及投資性不動產續后(期末)評價僅能使用成本模式(cost model),2014年臺灣金管會將檢討及評估是否由企業自行選擇采用成本模式或重估價模式。一般預期下階段應會開放可使用重估價模式(revaluation model),一旦開放預期亦將增加臺灣不動產估價業者的業務機會。

3.因為采用IFRS 2 股份基礎給付,多數科技事業所實施的員工認股選擇權計劃(Employee stock option plan, ESOP),都須要對認股選擇權目標(企業)的公允價值進行計量,因此對于企業評估(business valuation)需求大幅增加,可能增加臺灣不動產估價以外評價業者的業務機會。

4.因為采用IAS 36 資產減損(值),企業必須于資產有減損(值)的跡象時,對于各類資產,包括有形、無形資產、轉投資權益等,進行以公允價值為基礎的計量,因此對于各類資產進行評估需求大幅增加,可能增加臺灣評價業者的業務機會。

5.因為采用IFRS 3 企業合并,必須以公允價值計量收購方所取得的各項可辨認金融、有形或無形資產及所承擔的各類負債,進行以公允價值為基礎的“收購價格分攤(purchase price allocation, PPA)” ,因此對于各類資產進行評估需求大幅增加,可能增加臺灣評價業者的業務機會。

六、經驗分享

綜合以上臺灣直接采用IFRSs目的、方法及對評估業的說明,可以提出以下幾點與大家分享:

1.本次臺灣第一階段直接采用IFRSs可說已順利就緒、蓄勢待發,其最主要原因為主管機關臺灣金管會堅定的決心,并迅速成立項目小組發揮統籌規劃及全力推動的功能,而相關單位團體通力合作、全面配合,亦屬功不可沒。

2.在推動過程中,事先詳細分析可能的困難與障礙,研究克服之道,成立咨詢服務中心傾聽各界所提出的問題并及時協助解決問題。

3.提供各種推動與使用IFRSs示范案例,包括大型優秀公司(如臺積電、兆豐金控)提出依IFRSs編制的財報,供各界參考運用,讓各項準備工作更容易上手。

4.不斷舉辦各類IFRSs的講習會、研討會,大幅提高對IFRSs的了解與運用能力。

5.大量使用以公允價值作為資產負債計量入賬基礎,對企業與各類資產評價需求大幅增加,也帶動臺灣評價業的發展,對有經驗、具公信力的評價人員(機構)的需求也隨之大幅增加。

6.促使政府了解無形資產(包括智慧財產)與評價的重要性,因此于2011年5月12日制定了《產業創新條例》,要求各相關事業主管機關積極輔導,培訓無形資產評價專業人員。

猜你喜歡

石油瀝青(2021年4期)2021-10-14 08:50:44

現代經濟信息(2020年34期)2020-06-08 06:02:42

遼寧經濟(2017年5期)2017-07-12 09:39:47

文理導航·科普童話(2016年7期)2017-02-04 15:09:20

小天使·四年級語數英綜合(2016年11期)2016-11-29 22:37:30

現代工業經濟和信息化(2016年6期)2016-05-17 05:36:09

中國教育技術裝備(2015年19期)2015-03-01 02:43:07

無錫職業技術學院學報(2012年6期)2012-03-25 13:08:07

俄羅斯問題研究(2012年1期)2012-03-25 09:54:51

體育師友(2012年4期)2012-03-20 15:30:10