經濟責任審計推動審計基本理論的四大創新

2012-04-29 00:44:03劉更新許富榮

會計之友 2012年10期

劉更新 許富榮

【摘要】 經濟責任審計是現代審計理論與中國審計實踐活動相結合而產生的一種制度創新。文章從審計動因、公共受托責任內涵、審計關系人以及審計理論框架四個方面分析了經濟責任審計在推動審計基本理論方面的創新。

【關鍵詞】 經濟責任審計; 審計基本理論; 審計動因; 審計關系人

經濟責任審計作為中國審計實踐與現代審計理論相結合而產生的一種制度創新,與其他類型審計相比,存在著顯著的差異。這些差異,一方面彰顯了經濟責任審計自身的特點,另一方面也推動了審計基本理論的創新。經濟責任審計推動審計基本理論的創新,主要有四大方面:審計動因的創新、審計委托關系的創新、公共受托責任內涵的創新以及審計理論框架的創新。

一、審計動因的創新

對于審計產生與發展之動因而言,代表性的觀點有代理論、信息論、受托經濟責任論、保險論、沖突論以及信號論等。代理論認為,委托人和代理人都需要審計,從而促使委托人和代理人的利益實現最大化;信息論認為,由于管理當局和投資者之間存在著潛在的信息不對稱,因此,需要審計以降低信息不對稱;受托經濟責任論認為,審計伴隨著受托經濟責任的產生而產生、發展而發展,審計的目標在于促進受托經濟責任的全面有效履行;保險論認為審計是一種把信息風險降到社會可接受水平的活動,審計的本質在于分擔風險;沖突論認為,利害沖突的存在會導致財務報表存在不實報道的可能性,因此,需要審計提高財務報表的可靠性;信號論認為,在競爭激烈的資本市場上,企業為了融資的需要,就必須依賴審計向市場傳遞信號,以表明自身的經濟狀況。

經濟責任審計的根本動因在于公共受托責任關系的存在,因此,需要對領導干部履行公共受托責任的情況進行確認和解除。廠長離任審計——經濟責任審計之雛形,正是由于公共受托責任關系的存在而產生和發展的。隨著經濟責任審計的產生和發展,經濟責任審計已經成為完善干部管理制度,監控權力運行、防止腐敗、加強黨風廉政建設,促進民主政治發展的一項重要手段。經濟責任審計動因是經濟責任審計產生和發展的動力與原因,同時,經濟責任審計實踐工作的不斷發展也促進了經濟審計動因理論的不斷發展。在當代中國經濟責任審計實踐中,民主政治觀已成為經濟責任審計發展的一項重要動因,成為時代賦予經濟責任審計的一項重要使命。為了監控權力運行、防止腐敗、加強黨風廉政建設,就需要通過經濟責任審計來對領導干部權力的運行情況、責任的履行情況進行監控,以促進國家民主政治進程的發展。

二、審計關系人的創新

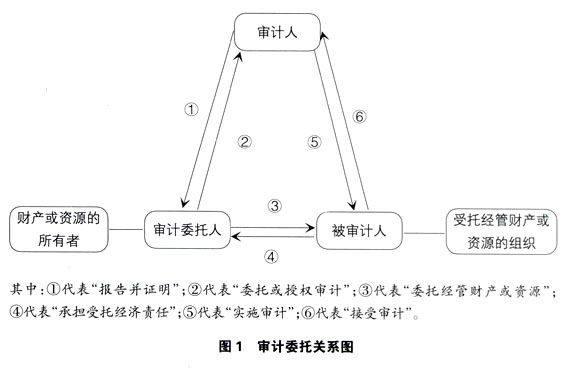

審計基本理論認為,審計委托關系包括三方主體,即審計人、被審計人、審計委托人。審計委托人為資源或財產的所有者,被審計人為資源或財產的受托經管者,審計人為確認和解除財產或資源所有者與財產或資源受托經管者之間受托經濟責任關系的獨立第三方主體。審計基本理論中的審計委托關系如圖1所示。

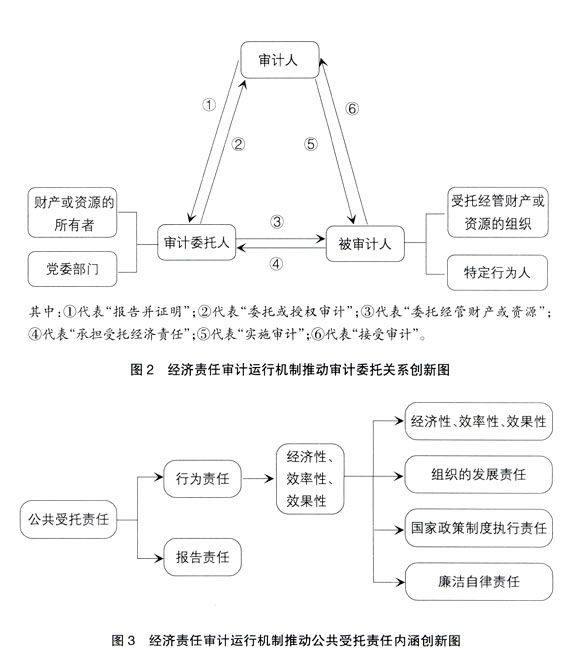

根據對經濟責任審計委托權與經濟責任審計對象的分析,可以看出,經濟責任審計的委托人不僅包括代表全國人民、人民代表大會行使公共財產或資源所有者、出資人職責的人民政府、政府部門,還包括黨委組織部門和紀檢部門。黨委組織部門和紀檢部門是黨管理干部的重要部門,雖不代表全國人民、人民代表大會行使公共財產或資源所有者、出資人職責,但根據《憲法》和黨的有關規定,黨管理干部原則是黨執政地位的重要體現和執政的重要手段。經濟責任審計是對領導干部的審計,是加強干部管理,選拔、任用干部的重要依據,是強化黨風廉政建設的重大舉措。因此,黨委部門有權也有必要對領導干部實施經濟責任審計。這一委托權關系的存在,推動了審計委托關系中委托人的創新。

從審計的對象來看,經濟責任審計對象為承擔公共受托責任的領導干部,即特定的行為人;其他類型審計對象為承擔公共受托責任或受托經濟責任的管理層,即特定的行為組織。根據公共受托責任理論和公共行政的行動理論,擔任特定職務的領導干部也間接負有公共受托責任,并同時對集體決策的行為負有個人責任。根據這一邏輯關系,承擔公共受托責任的特定行為人,即領導干部,也應通過審計來確認和解除他們的公共受托責任,從而成為審計的對象。擔任領導職務的特定行為人成為經濟責任審計對象,這一審計對象的存在,推動了審計委托關系中被審計人的創新。經濟責任審計推動審計委托關系的創新如圖2。

三、公共受托責任內涵的創新

公共受托責任是指受托經營公共財產的機構或人員負有財政管理和項目計劃以及匯報公共財產經營管理情況的責任①。根據上述定義,可以理解為公共受托責任包括行為責任和報告責任兩方面。行為責任即受托人按照特定要求經營、管理公共財產的責任;報告責任即受托人按照特定要求報告經營公共財產情況的責任。經濟責任審計是隨公共受托責任的產生而產生,發展而發展的。審計正是按照公共受托責任或受托經濟責任的內涵,來監控責任人的行為情況。根據我國經濟責任審計的相關法律法規和經濟責任審計實踐工作的開展情況,黨政領導干部經濟責任審計主要包括:被審計主要負責人所任職地區的經濟和社會事業發展狀況,或者所任職單位的事業發展狀況,或者所任職企業的經營發展狀況;有關法律法規和國家其他規定、國家政策的執行情況;重大經濟、經營決策情況;財政收支、財務收支及資產管理情況;內部制度制定與執行情況以及被審計主要負責人遵守有關廉政規定情況。可見,公共受托責任的內涵已從資源使用的經濟性、效率性和效果性,拓展至組織的發展責任、國家政策制度執行責任以及廉潔自律責任。經濟責任審計對領導干部特定行為責任要求的拓展,推動了公共受托責任內涵的創新。經濟責任審計推動公共受托責任內涵創新如圖3所示。

四、審計理論框架構建的創新

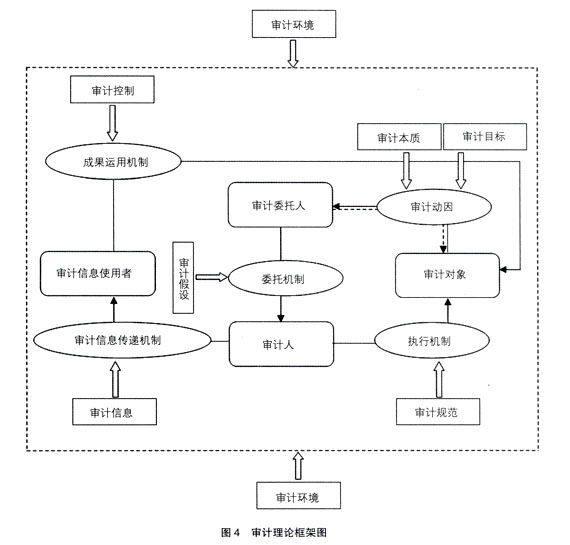

審計理論框架是審計各要素之間相互聯系、相互作用的結構和機理。有關審計理論框架的研究,國外與國內有諸多學者進行過探討,如Mautz & Sharaf(1961),Charles W.Schandl(1978),Anderson R.J.(1977)以及蔡春(1994)等。蔡春(1994)提出審計理論結構由審計本質、審計假設、審計目標、審計信息、審計規范以及審計控制手段與方式六個要素構成,對應形成六大塊審計理論,包括審計本質理論、審計假設理論、審計目標理論、審計信息理論、審計規范理論以及審計控制理論。本文認為審計理論框架應包括審計理論結構與審計運行機制兩大塊②。審計理論結構是審計理論之基本要素及各要素的結構和相互關系,審計運行機制是審計各主體要素相互聯系、相互作用的機理、過程和方式。審計理論結構與審計運行機制是緊密聯系、相互作用的兩個方面,審計工作只有通過審計理論結構與審計運行機制的有效結合,才能促進審計系統的有效運行,以充分發揮審計的功能,實現審計目標。本文將審計運行機制內嵌于審計理論結構之中,從而形成審計的理論框架。

審計委托人與被審計人之間的作用關系可以用審計動因來描述,即受托經濟責任關系。審計的本質為一種特殊的經濟控制,即監控受托人經濟責任的履行情況;審計的目標為促進受托人經濟責任的全面有效履行。審計動因與審計本質、審計目標是緊密聯系的一個整體,因受托經濟責任關系的存在而存在,發展而發展。審計委托人與審計人之間的關系可以用審計委托機制來描述。審計委托人之所以可以通過審計人來監控被審計人受托經濟責任的履行情況,是由于審計假設的存在,即審計假設的存在才可以使得審計人對被審計人進行審計。審計人與審計對象之間的關系可以用審計執行機制來描述,而審計規范正是使得審計工作有序、有效展開的制度依托。審計人與審計信息使用者之間的關系可以用審計信息傳遞機制來描述,而獲取審計信息正是審計信息使用者與審計人之間發生作用的根本目的。審計信息使用者與審計對象之間的關系可以用審計成果運用機制來描述,審計信息使用者利用所獲取的審計信息來監控審計對象的經濟責任履行情況,從而實現審計控制。審計環境是審計本質、審計目標、審計假設、審計規范、審計信息以及審計控制所共同依賴的內外部環境,同時也是審計動因、審計委托機制、審計執行機制、審計信息傳遞機制、審計成果運用機制所共同依賴的內外部環境。審計理論框架如圖4所示。●

【主要參考文獻】

[1] 蔡春.審計理論結構研究[M].成都:西南財經大學出版社,1994.

[2] 秦榮生.公共受托責任理論與我國政府審計改革[J].審計研究,2004(6).

[3] 王曉慧.國有企業經濟責任審計三維模式機制的構建[J].審計與經濟研究,2006(5).

[4] 熊林峰,林君芬.審計發展動因探析[J].財會月刊,2005(10).