我國上市公司股價收益率的影響因素分析

2012-04-29 17:46:32戴慶文

會計之友 2012年10期

關鍵詞:影響因素

戴慶文

【摘 要】 文章從上市公司財務狀況出發,應用因子分析、回歸分析等統計方法,尋找顯著影響股價收益的財務指標。實證說明盈利能力是上市公司財務信息綜合評價的核心,每股收益和凈資產收益率是對股價收益率影響最為顯著的財務指標。

【關鍵詞】 股價收益率; 財務信息; 影響因素

一、研究文獻綜述

關于財務信息對股價的影響研究主要有:Hopwood和Schaefer(1988)、Arnott等(1989)、Fama等(1992)認為財務盈余、非盈余信息能解釋股價;Colliesetal(1997)發現盈余對股價的解釋力逐漸下降,而凈資產的解釋力迅速增加并彌補了盈余解釋力的下降;陳信元等(2002)發現收益、凈資產、剩余收益、流通股比例和規模都具有價值相關性;陸靜等(2002)認為每股收益比現金流量能更精確解釋股價;劉志新等(2000)認為公司規模、市盈率顯著解釋收益率;史美景(2002)發現每股收益、速動比率顯著影響股價,且行業因素顯著;李訓等(2006)發現資產負債率、每股權益變化率、市凈率和β值是顯著影響因素,且不同行業的顯著影響因素不同。本文使用新《企業會計準則》實施之后的財務數據,研究其對股價收益率的影響,這將帶來新的研究意義。

二、變量選擇假設

本文選擇上市公司年股價收益率為被解釋變量,解釋變量選擇理論上與股價收益率有關的四個方面財務指標:償債能力指標、盈利能力指標、營運能力指標和成長能力指標。

(一)償債能力指標

本文選取流動比率、速動比率、資產負債率、長期負債比率、財務杠桿系數等5個指標。

(二)盈利能力指標

本文選取總資產收益率(ROA)、凈資產收益率(ROE)、每股收益、營業利潤率、凈利潤率、每股凈資產、營業費用率、財務費用率、營業利潤比利潤總額(%)、

固定資產與總資產的比值(%)等10個指標。

(三)營運能力指標

本文選取應收賬款周轉率(次)、存貨周轉率(次)、固定資產周轉率(次)、總資產周轉率(次)等4個指標。

(四)成長能力指標

本文選取營業收入增長率、總資產增長率、主營收入增長率、營業利潤增長率、凈利潤增長率、每股收益增長率等6個指標。

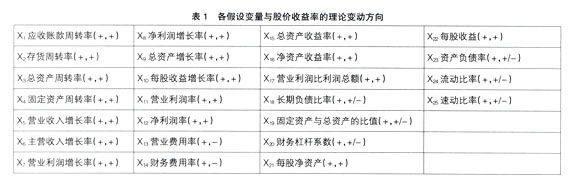

各假設財務變量與股價收益率的變動情況大體如表1所示。

表1中:(+,+)表示該指標隨著股價收益率的增加而增加;(+,-)表示該指標隨著股價收益率的增加而減少;(+,+/-)表示該指標同股價收益率的變動沒有特定的關系。目前,公司財務理論并沒有完全確定企業負債和企業價值的關系,沒有一個確定的衡量負債水平的標準。有時候高負債可能帶來破產風險,這時負債與收益率的關系應該是“-”號;有時候,高負債也能帶來高回報,這時負債與收益率的關系應該是“+”號。所以,與負債相關的幾個指標如財務杠桿系數、資產負債率、長期負債比率的符號就不確定。另外,與流動性相關的指標大都也是經驗估計的結果。在一定程度上,流動比率、速動比率越高,企業的流動性越好,償債能力就越高。但是,該指標過高又說明企業的資金沒有得到很好的運用,降低了企業的運營效率。同理,固定資產占總資產的比值過高可能影響企業的流動性,妨礙償債能力;過低則說明企業沒有很好的利用資金。當然,不同行業可能不同。

三、研究設計

(一)研究樣本的確定

考慮到ST、*ST股票和新上市股票受多種因素影響未能完全體現我國股票市場的基本情況,金融企業的報表內容不適用于一般企業的財務指標,本文研究總體設定為2007年之前就已經上市的主板非金融保險類股票,并剔除ST股票,共有1 134只。依據證監會行業分類標準,按行業隨機抽取了394個樣本進行分析。

(二)樣本信息數據分析預處理

本文選取了2007年和2008年年報財務報表數據,股價收益率采用年股價收益率,并對解釋變量進行標準化處理,標準化公式為:x=x1-μ/σ(式中μ為均值,σ為標準差)。由于各指標的離散值有可能對變量的實際情況產生嚴重影響,從而影響變量間相關性及變動趨勢,本文依據變量的理論性質逐項剔除了偏離度較大的離散值,使得研究數據與經濟理論基本相一致。

四、利用因子分析選擇影響顯著的變量

為了全面系統地反映企業的財務狀況,要盡可能多地選取能夠反映企業財務情況的比較重要的指標,但這些財務指標名目繁多,增加了問題的復雜性,而且由于每個指標都在不同程度上反映了財務信息,所以各指標之間會存在一定的相關關系。因而,通過因子分析的降維思想,把原來數量相對較多且互相關聯的原始變量轉化為一組數目較少且相互獨立的公共因子,即將眾多相關的指標投射在幾個主要的維度,從而對財務指標進行綜合因子分析與提煉,并根據因子得分確定財務指標變量的影響。據此,針對選擇的25個指標進行因子分析,分別可得如下結論:

(一)2007年數據分析結論

1.由25個財務指標之間的相關系數可知,部分變量間的相關程度較高:營業利潤增長率與凈利潤增長率、每股收益增長率之間,總資產增長率與每股凈資產之間,營業利潤率與凈利潤率、總資產收益率、凈資產收益率、每股收益之間,每股凈資產和每股收益之間,財務費用率與資產負債率、流動比率、速動比率之間的相關程度較高。

2.KMO檢驗顯示值為0.599,Bartl-

ett's值顯著,可以進行因子分析。

3.在總方差解釋表中,根據特征值為1提取了九個綜合指標對公司財務數據進行了解釋,共解釋了73%的財務信息量。可看出因子分析雖然做法可行,效果卻不盡人意。為了對潛在因子進行解釋,分析過程中使用了最大方差正交旋轉法得到了因子負荷矩陣,以便更好地對主因子進行解釋。這些因素從四個方面對公司的財務信息給予評價,且對公司盈利能力的綜合解釋占全部財務指標分析的重要部分。其中第一指標、第五指標、第六指標和第七指標綜合反映了上市公司的盈利能力;第二指標綜合反映了上市公司的償債能力;第三指標和第四指標綜合反映了上市公司的成長能力;第八指標和第九指標綜合反映了上市公司的營運能力。

其中,營業利潤率、凈利潤率、總資產收益率、凈資產收益率、資產負債率、流動比率、速動比率、營業利潤增長率、每股收益增長率、營業收入增長率、主營收入增長率、每股凈資產、每股收益、財務費用率、長期負債比率、固定資產與總資產的比值、營業利潤比利潤總額、總資產周轉率、固定資產周轉率、應收賬款周轉率等指標解釋了2007年公司的絕大多數財務信息。可見,從盈利能力、營運能力、償債能力和成長能力對上市公司財務信息進行評價是合理的,并主要考慮了公司的盈利能力。

(二)2008年數據分析結論

1.由25個財務指標之間的相關系數可知,部分變量間的相關程度較高:營業收入增長率與總資產增長率、總資產收益率、凈資產收益率間,營業利潤增長率與每股收益增長率、凈利潤率、總資產收益率、凈資產收益率、每股收益間,營業利潤率與凈利潤率、總資產收益率、每股收益間相關度較高。

2.KMO檢驗顯示值為0.691,Bartlett's值顯著,可以進行因子分析。

3.在總方差解釋表中,根據特征值為1提取了八個綜合指標對公司財務數據進行了解釋。共解釋了72.5%的信息量,可以看出本因子分析雖然做法可行,效果卻不盡人意。為了對潛在因子進行解釋,分析過程中使用了最大方差正交旋轉法得到了因子負荷矩陣,可以更好地對主因子進行解釋。

同樣,這些指標從四個方面對公司的財務信息給予評價,同樣主要解釋了盈利能力方面。其中第一指標、第五指標和第六指標綜合反映了上市公司的盈利能力;第二指標和第四指標綜合反映了上市公司的償債能力;第三指標綜合反映了上市公司的成長能力;第七指標和第八指標綜合反映了上市公司的營運能力。其中,凈利潤增長率、總資產收益率、凈資產收益率、每股收益、資產負債率、流動比率、速動比率、營業收入增長率、主營收入增長率、長期負債比率、固定資產與總資產的比值、營業利潤比利潤總額、財務杠桿系數、營業費用率、總資產周轉率、存貨周轉率等指標解釋了2008年公司的絕大多數財務信息。同樣,本年度的數據也是從盈利能力、營運能力、償債能力和成長能力對上市公司財務信息進行評價的,并主要考慮了公司的盈利能力。

綜合以上兩個年度的分析,總資產周轉率、營業收入增長率、主營收入增長率、總資產收益率、凈資產收益率、營業利潤比利潤總額、長期負債比率、固定資產與總資產的比值、每股收益、資產負債率、流動比率和速動比率這12個財務指標是上市公司財務評價中比較有影響的指標,也是在購買上市公司股票時應當特別關注的指標。上述分析得到作用顯著的指標:營業費用率、固定資產與總資產的比值、每股凈資產和每股收益指標為盈利能力指標;凈利潤增長率和總資產增長率屬于成長能力指標。這說明,在衡量上市公司財務表現的眾多指標中,市場更關注盈利能力和成長能力的指標,這給投資者選擇上市公司提供了指導。

五、各顯著變量對股價收益率的回歸模型

上述因子分析給出了影響股價收益率的指標群,為了進一步確定影響最為顯著的變量及其定量模型,下面通過回歸模型作進一步分析。初始模型采用多因素回歸模型進行擬合研究:

y=f(x1,x2……xn)

式中y為股價收益率,x為通過因子分析得到的對股價收益率影響顯著且具有因果關系的各指標。為了選出影響最為顯著的變量,先進行一元回歸,然后進行二元逐步回歸,篩選出影響最為顯著的變量。2007年數據模型如下:

選取9個變量:營業收入增長率、主營收入增長率、總資產收益率、凈資產收益率、營業利潤比利潤總額、固定資產與總資產的比值、每股凈資產、每股收益、資產負債率。由于選取變量較多,彼此間相關程度高,存在多重共線性,因此在進行回歸時需嚴格遵照計量意義檢驗。

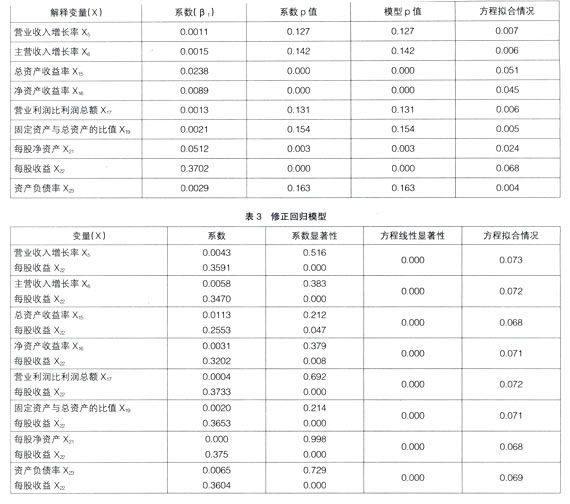

1.首先對9個變量進行一元回歸,得到結果如表2所示。

2.對9個變量進行回歸后發現每股收益的效果相對其他變量較好,因此選擇每股收益加入新的變量,得到結果如表3所示。

3.最終模型:加入新變量后的擬合程度沒有得到顯著提高,且系數并不線性顯著,因而選取相對的最佳模型:

y=-0.06+0.371x22

據此可知:每股收益是影響股價收益率的最顯著因素,每股收益增長1個單位時,股價收益率平均增加0.371個單位。上述模型符合經濟原理,符號正確,且通過了各項假設檢驗,說明在2007年影響股價收益率的最顯著變量是每股收益。盡管從模型擬合效果看,并不是很理想,但達到了分析目的,找出了影響最為顯著的變量。

2008年數據模型:按照同樣的分析方法,可以得到2008年逐步回歸模型:y=-0.2+0.004x16。模型統計檢驗p值為0.005,在通常情況下可以認為具有統計顯著性。說明在2008年凈資產收益率是影響股價收益率的最顯著因素,當凈資產收益率變動1個單位時,股價收益率平均變動0.004個單位。

從上述分析可知,盡管2007年與2008年影響股價收益率的最顯著變量不同,但每股收益和凈資產收益率均屬于度量公司盈利能力的指標,說明影響樣本上市公司股價的最顯著因素還是公司的盈利能力:公司盈利能力越強,投資者獲得的收益越高。

六、結束語

上市公司財務數據向證券市場傳遞了有用信息。2007年、2008年,影響程度最大的因素是每股收益、凈資產收益率,兩者最能反映出當年樣本上市公司盈利能力的強弱,從而影響股價收益率。●

【參考文獻】

[1] 陳信元,陳冬華,朱紅軍.凈資產、剩余收益與市場定價:會計信息的價值相關性[J].金融研究,2002(4).

[2] 陸靜,孟衛東,廖剛.上市公司會計盈利、現金流量與股票價格的實證研究[J].經濟科學,2002(5).

[3] 李訓,曹國華.我國上市公司股票收益率影響因素的實證研究[J].重慶大學學報,2006(5).

猜你喜歡

現代經濟信息(2016年19期)2016-10-20 18:46:44

現代經濟信息(2016年19期)2016-10-20 18:12:28

現代經濟信息(2016年19期)2016-10-20 16:20:30

中國科技博覽(2016年19期)2016-10-19 13:33:22

中國科技博覽(2016年18期)2016-10-19 10:49:54

中國科技博覽(2016年18期)2016-10-19 08:16:45

中國科技博覽(2016年18期)2016-10-19 06:39:44

中國市場(2016年36期)2016-10-19 03:54:01

中國市場(2016年35期)2016-10-19 02:30:10

商(2016年27期)2016-10-17 07:09:07