農(nóng)戶融資需求的二元Logit模型分析

2012-04-29 00:44:03崔玉姝要敬輝郭麗華

會(huì)計(jì)之友 2012年10期

崔玉姝 要敬輝 郭麗華

【摘要】 基于河北省保定市農(nóng)戶調(diào)查數(shù)據(jù),利用二元Logit模型測(cè)算了農(nóng)戶信貸需求的影響因素。研究發(fā)現(xiàn):農(nóng)戶的信用社社員身份、農(nóng)戶對(duì)正規(guī)金融機(jī)構(gòu)貸款服務(wù)的評(píng)價(jià)、農(nóng)戶家庭凈資產(chǎn)對(duì)農(nóng)戶是否參與正規(guī)金融信貸活動(dòng)、能否獲得正規(guī)金融貸款影響顯著,農(nóng)戶的年齡、受教育程度、有無(wú)手藝或技能、是否村干部、農(nóng)戶家庭人口、農(nóng)戶家庭經(jīng)營(yíng)土地面積、農(nóng)戶家庭農(nóng)業(yè)收入占總收入的比重、農(nóng)戶家庭純收入水平、農(nóng)戶所處環(huán)境對(duì)農(nóng)戶是否參與正規(guī)金融信貸活動(dòng)、能否獲得正規(guī)金融貸款的影響均不顯著。

【關(guān)鍵詞】 農(nóng)戶; 信貸需求; Logit模型

引 言

在“重城市、輕農(nóng)村”的歧視性金融制度安排下(林毅夫,2004),城鄉(xiāng)金融發(fā)展的不平衡性日益加劇,農(nóng)村金融抑制問(wèn)題非常突出,嚴(yán)重影響了農(nóng)村經(jīng)濟(jì)的發(fā)展。對(duì)于現(xiàn)存的農(nóng)村金融制度的缺陷、農(nóng)戶的金融行為特征及農(nóng)戶對(duì)融資制度的需求,學(xué)者們進(jìn)行了廣泛的實(shí)證研究:何廣文、李莉莉(2005)認(rèn)為正規(guī)金融機(jī)構(gòu)對(duì)農(nóng)戶融資需求的滿足程度極其低下,農(nóng)戶主要通過(guò)非正式渠道獲得資金。熊學(xué)萍、阮紅新(2007)認(rèn)為影響農(nóng)戶的融資意愿和實(shí)際貸款數(shù)量的因素有:耕地面積、經(jīng)濟(jì)活動(dòng)類型、年齡和文化程度,其中耕地面積、經(jīng)濟(jì)活動(dòng)類型的影響力最大。錢(qián)水土、劉蕓(2010)實(shí)證分析得出了農(nóng)戶融資需求旺盛,農(nóng)村資金供給缺乏的結(jié)論。

以上研究大多局限于對(duì)現(xiàn)存金融制度下農(nóng)戶資金供給和需求的研究,而忽視了對(duì)農(nóng)戶的融資行為及其未來(lái)的融資需求的研究。本研究以河北省傳統(tǒng)農(nóng)區(qū)——保定市部分農(nóng)戶為調(diào)研對(duì)象,在獲得原始數(shù)據(jù)的基礎(chǔ)上,對(duì)影響農(nóng)戶融資需求的若干因素進(jìn)行了統(tǒng)計(jì)分析,最后根據(jù)模型結(jié)果進(jìn)行判斷和推測(cè),指出了其政策含義。

一、調(diào)研農(nóng)戶基本情況

本研究選取了河北省保定市的唐縣、清苑、滿城、高碑店、安新、博野若干村莊進(jìn)行問(wèn)卷發(fā)放和訪問(wèn)調(diào)查,樣本農(nóng)戶平均年齡42.6歲,女性110人,占25.88%,男性325人,占74.12%。其中,調(diào)查農(nóng)戶中有村干部39人,占8.97%,107人為農(nóng)信社社員,占24.60%,有19戶加入?yún)f(xié)會(huì)或合作經(jīng)濟(jì)組織,占4.8%。調(diào)查農(nóng)戶平均經(jīng)營(yíng)土地面積僅為3.77畝,60.87%從事如烹飪、開(kāi)車、修理、縫紉、木匠、泥瓦匠、理發(fā)等工作。農(nóng)戶兼業(yè)經(jīng)營(yíng)補(bǔ)貼農(nóng)戶家庭生產(chǎn)生活性資金需求在農(nóng)村成為一種常態(tài),調(diào)查農(nóng)戶家庭平均人口4.05人,237戶農(nóng)戶家庭有家庭成員外出打工。

二、農(nóng)戶融資行為及特征分析

(一)農(nóng)戶借貸參與行為

根據(jù)調(diào)研數(shù)據(jù)顯示,過(guò)去兩年有過(guò)借貸行為的為217戶,占樣本量的54.8%;沒(méi)有借貸行為的為179戶,占總樣本量的45.2%;過(guò)去兩年沒(méi)有申請(qǐng)過(guò)金融機(jī)構(gòu)貸款的農(nóng)戶,占樣本總量的81.82%,由此可見(jiàn)農(nóng)戶過(guò)去兩年中向正規(guī)金融機(jī)構(gòu)申請(qǐng)貸款的比例不高,而且農(nóng)戶申請(qǐng)借款被完全滿足的僅有36.11%。這體現(xiàn)了金融供給的滯后性,以及涉農(nóng)金融工具開(kāi)發(fā)的緩慢性。

(二)農(nóng)戶借貸特征

為了研究農(nóng)戶的借款特征,本文從借貸頻率、借貸規(guī)模、借貸渠道、借貸用途、借貸成本五方面設(shè)計(jì)了調(diào)查問(wèn)卷。從調(diào)查的情況來(lái)看,農(nóng)戶的借款頻率集中于每年1—3次;從借款規(guī)模上看農(nóng)戶的借款規(guī)模主要分布在3萬(wàn)元以下,占樣本總量的98.69%。從籌資渠道上看,農(nóng)戶籌資主要集中于農(nóng)信社和私人無(wú)息,分別占樣本總量的20.9%和67.25%,多數(shù)涉農(nóng)金融機(jī)構(gòu)沒(méi)有發(fā)揮應(yīng)有的作用;從借款成本看,無(wú)論是從時(shí)間上衡量還是從花費(fèi)上比較,從正規(guī)金融的籌資成本都比非正規(guī)金融的籌資成本高,正規(guī)金融借款平均誤工天數(shù)1.85天,平均花費(fèi)53.71元,而非正規(guī)金融的這兩類數(shù)據(jù)分別為1.21天和14.59元。

三、農(nóng)戶未來(lái)金融需求特征分析

(一)農(nóng)戶借貸意愿

從全部樣本來(lái)看,45.08%的農(nóng)戶未來(lái)兩年沒(méi)有借貸需求,54.92%的農(nóng)戶未來(lái)兩年有借貸需求;如果正規(guī)金融機(jī)構(gòu)能提供簡(jiǎn)單、方便、快捷的貸款服務(wù),有58.02%的農(nóng)戶傾向于向銀行、信用社貸款,遠(yuǎn)遠(yuǎn)高于實(shí)際參與農(nóng)村正規(guī)金融機(jī)構(gòu)的比例。

(二)農(nóng)戶未來(lái)金融需求特征

對(duì)于農(nóng)戶未來(lái)金融需求特征,從農(nóng)戶期望借貸規(guī)模、農(nóng)戶期望貸款用途、農(nóng)戶期望貸款期限、農(nóng)戶期望借款渠道、農(nóng)戶期望年利率、農(nóng)戶期望借貸方式、農(nóng)戶期望還款渠道等方面進(jìn)行了調(diào)研,具體情況如下:

1.農(nóng)戶未來(lái)金融需求呈上升勢(shì)態(tài)

從期望規(guī)模上看,農(nóng)戶期望借款規(guī)模集中在3萬(wàn)元以下的占樣本總量的71.67%,3萬(wàn)元以上的占樣本總量的28.33%;而樣本農(nóng)戶的實(shí)際借款規(guī)模大多集中在3萬(wàn)元以下,約占樣本總量的98.68%,這表明農(nóng)戶期望的借款規(guī)模要比實(shí)際的借款規(guī)模大,農(nóng)戶未來(lái)金融需求呈上升勢(shì)態(tài)。

2.農(nóng)戶未來(lái)消費(fèi)金融需求不足

從期望借款用途上看,消費(fèi)金融需求約為60.34%,主要用于建房、婚喪及孩子上學(xué)方面。由于農(nóng)戶是集生產(chǎn)和消費(fèi)于一體的經(jīng)濟(jì)單位,在現(xiàn)實(shí)中生產(chǎn)資金和消費(fèi)資金互相擠占,農(nóng)戶生產(chǎn)資金的缺乏很有可能是消費(fèi)增加所致。因此實(shí)際用于消費(fèi)的借貸比例要高于以上數(shù)字。未來(lái)消費(fèi)金融需求期望借款比重為60.34%,說(shuō)明信用社等涉農(nóng)正規(guī)金融機(jī)構(gòu)應(yīng)該開(kāi)辦針對(duì)農(nóng)民的消費(fèi)信貸,滿足農(nóng)戶消費(fèi)需求。

3.農(nóng)戶未來(lái)借款期及年利率水平預(yù)期

從調(diào)研的情況看,農(nóng)戶未來(lái)更傾向于短期借款,3年以下期限預(yù)期借款占樣本農(nóng)戶的72.92%,頻數(shù)為175。原因可能在于金融機(jī)構(gòu)中長(zhǎng)期的涉農(nóng)金融產(chǎn)品有限或農(nóng)戶出于交易成本的考慮,中長(zhǎng)期借款多依賴于無(wú)明確期限的友情借貸。在期望借款年利率方面,占樣本總量88.51%的農(nóng)戶期望借款年利率為5%,農(nóng)戶預(yù)期較低的利率水平可以從以下角度解釋:農(nóng)戶之間的借貸是互助性的,貸方以零利率或低利率為支付成本獲得了未來(lái)行使同樣成本借款的期權(quán)。

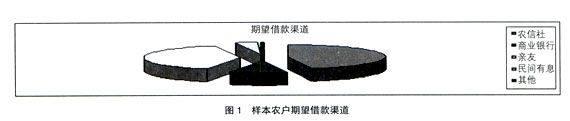

4.農(nóng)戶期望借款渠道及還款渠道保障

從樣本農(nóng)戶期望的借款渠道上看,農(nóng)信社和親友是農(nóng)戶融資的主要渠道,合計(jì)占樣本期望借款渠道的90.9%,具體情況見(jiàn)圖1。其原因在于在正規(guī)涉農(nóng)金融機(jī)構(gòu)中只有農(nóng)村信用合作社深入到農(nóng)村,其他商業(yè)銀行紛紛撤離農(nóng)村網(wǎng)點(diǎn);親友借貸成為主要渠道受低交易成本和正規(guī)涉農(nóng)金融機(jī)構(gòu)金融供給抑制的雙重影響。從還款渠道的調(diào)研數(shù)據(jù)上看,農(nóng)戶的還款渠道主要集中于非農(nóng)收入和打工收入,兩者占樣本總量的比重分別為48.51%和23.83%,而農(nóng)業(yè)收入作為還款渠道所占比例僅為樣本農(nóng)戶的27.66%。

5.農(nóng)戶期望的借款方式以信用借款為主

從調(diào)研情況來(lái)看,農(nóng)戶期望的借款方式中信用貸款占樣本總量的85.96%,頻數(shù)為202,遠(yuǎn)遠(yuǎn)高于擔(dān)保貸款、抵押貸款和質(zhì)押貸款的累積比率16.17%。導(dǎo)致上述借款方式預(yù)期的原因在于:一方面農(nóng)戶除了自身房屋、農(nóng)具及農(nóng)產(chǎn)品外,基本沒(méi)有能用作抵押的有效物品,況且上述物品價(jià)值較低且在風(fēng)險(xiǎn)處置時(shí)很難落實(shí),而擔(dān)保機(jī)構(gòu)也難助力;另一方面在于金融部門(mén)的抵押品范圍狹小。

四、農(nóng)戶融資需求的二元Logit模型分析

(一)計(jì)量模型的選擇

本文選擇二項(xiàng)分布的Logit模型對(duì)影響樣本農(nóng)戶信貸需求的因素進(jìn)行估計(jì),模型的基本表達(dá)式如下:

Y=β0+β1X1+β2X2+β3X3+…

+β16X16

(二)變量定義

模型中變量設(shè)定:因變量:對(duì)問(wèn)卷設(shè)計(jì)中的問(wèn)題“你在過(guò)去兩年是否從正規(guī)金融機(jī)構(gòu)申請(qǐng)貸款?”“你在過(guò)去兩年是否從正規(guī)金融機(jī)構(gòu)獲得過(guò)貸款?”的回答作為被解釋變量,如果回答為“是”,則賦值1;如果回答為“否”,則賦值0。自變量:(1)農(nóng)戶戶主的特征(P):年齡X1,文化程度X2,是否有技能X3,是否村干部X4,是否農(nóng)信社社員X5;(2)農(nóng)戶家庭特征(F):家庭人口X6,家庭土地規(guī)模X7,農(nóng)業(yè)收入占家庭總收入的比例X8,家庭年純收入水平X9,家庭凈資產(chǎn)X10,家庭有無(wú)大于10 000元的重大花費(fèi)項(xiàng)目X11;(3)農(nóng)戶金融認(rèn)知水平(K):是否知道當(dāng)?shù)氐拇尜J款利率X12,對(duì)貸款服務(wù)的評(píng)價(jià)X13;(4)農(nóng)戶所處的環(huán)境條件(E):是否山區(qū)X14,交通狀況X15,當(dāng)?shù)亟?jīng)濟(jì)發(fā)展水平X16;(5)常數(shù)項(xiàng):β,是用0和1虛擬變量矩陣表示的常數(shù)項(xiàng)。

(三)計(jì)量分析結(jié)果

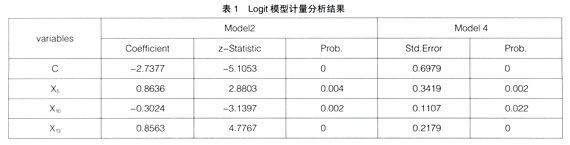

利用Eviews軟件對(duì)農(nóng)戶融資需求的二元Logit模型進(jìn)行分析,其結(jié)果見(jiàn)表1。

農(nóng)戶的信用社社員身份(X5)在1%的置信水平下顯著,對(duì)農(nóng)戶信貸參與和信貸獲得均產(chǎn)生正的影響,但對(duì)農(nóng)戶信貸獲得的影響更大。農(nóng)戶的年齡(X1)、受教育程度(X2)、有無(wú)手藝或技能(X3)、是否村干部(X4)對(duì)農(nóng)戶是否參與正規(guī)金融信貸活動(dòng)和是否獲得正規(guī)金融信貸的影響都不顯著。

農(nóng)戶對(duì)正規(guī)金融機(jī)構(gòu)貸款服務(wù)的評(píng)價(jià)(X13)對(duì)農(nóng)戶是否參與正規(guī)金融信貸活動(dòng)、能否獲得正規(guī)金融貸款在1%的置信水平下具有正的顯著影響,而農(nóng)戶是否知道當(dāng)?shù)氐拇尜J款利率對(duì)農(nóng)戶信貸參與和信貸獲得的影響不顯著。

農(nóng)戶家庭凈資產(chǎn)(X10)在5%的置信水平下對(duì)農(nóng)戶是否參與正規(guī)金融信貸活動(dòng)、能否獲得正規(guī)金融貸款影響顯著,且方向?yàn)樨?fù),而農(nóng)戶的家庭人口(X6)、農(nóng)戶家庭經(jīng)營(yíng)土地面積(X7)、農(nóng)戶家庭農(nóng)業(yè)收入占總收入的比重(X8)、農(nóng)戶家庭純收入水平(X9)和農(nóng)戶家庭是否發(fā)生大于10 000元的重大支出(X11)對(duì)農(nóng)戶是否參與金融機(jī)構(gòu)的信貸活動(dòng)影響不顯著。農(nóng)戶所處的環(huán)境條件對(duì)農(nóng)戶是否參與正規(guī)金融信貸活動(dòng)、能否獲得正規(guī)金融貸款的影響均不顯著。

五、結(jié)論

通過(guò)以上分析可以得出如下結(jié)論:加大對(duì)非農(nóng)信社社員農(nóng)戶的組織和信貸支持成為一個(gè)亟待解決的問(wèn)題;應(yīng)加大對(duì)低收入農(nóng)戶的信貸供給創(chuàng)新力度;強(qiáng)化對(duì)農(nóng)戶金融知識(shí)啟蒙教育;重塑農(nóng)村金融機(jī)構(gòu)的社會(huì)形象,不斷進(jìn)行金融產(chǎn)品的創(chuàng)新;為農(nóng)村金融機(jī)構(gòu)進(jìn)入農(nóng)村創(chuàng)造良好的環(huán)境,必須加強(qiáng)農(nóng)村信用征集工作。●

【參考文獻(xiàn)】

[1] 林毅夫.我國(guó)經(jīng)濟(jì)體制改革的方向是什么[J].經(jīng)濟(jì)前沿,2004(8) .

[2] 熊學(xué)萍,等.農(nóng)戶金融行為、融資需求及其融資制度需求指向研究——基于湖北省天門(mén)市的農(nóng)戶調(diào)查[J].金融研究,2008(8) .

[3] 熊學(xué)萍,阮紅新,等.農(nóng)戶金融行為與融資需求的實(shí)證分析[J].農(nóng)業(yè)技術(shù)經(jīng)濟(jì),2007(4).

[4] 錢(qián)水土,劉蕓.融資需求視角下的農(nóng)戶金融行為——以浙江省為例[J].農(nóng)村經(jīng)濟(jì),2010(3).

[5] 黃健.農(nóng)戶金融需求變化與農(nóng)村金融服務(wù)供給——對(duì)湖南省834戶農(nóng)戶和56位縣長(zhǎng)的問(wèn)卷調(diào)查[J].金融經(jīng)濟(jì),2010(5).

[6] 熊學(xué)萍.農(nóng)戶金融信用度及其征信制度指向研究[J].農(nóng)業(yè)經(jīng)濟(jì)問(wèn)題,2009(8).