我國上市公司內部控制缺陷驅動因素的實證分析

2012-04-29 17:20:15孫慧慧

會計之友 2012年10期

孫慧慧

【摘 要】 文章從內控缺陷的嚴重性、產生的根源和內控缺陷性質三個不同的角度,分析上市公司內控重大缺陷。根據內控缺陷劃分標準,采集2010年上市公司的樣本,建立內控缺陷數據庫,基于內控缺陷數據庫制定2010年上市公司內部控制缺陷分布圖。建立了主要內部控制缺陷與驅動因素的實證模型,并進行回歸分析,得出了影響內控缺陷的主要驅動因素。

【關鍵詞】 上市公司; 內部控制缺陷; 驅動因素; 回歸分析

本世紀爆發的世通安然等重大財務舞弊事件讓全球資本市場開始關注企業內部控制的建設。2002年7月,美國國會通過《薩班斯—奧克斯利法案》;2008年6月,財政部、證監會、審計署、銀監會和保監會五部委聯合發布《企業內部控制基本規范》;2010年4月五部委又聯合發布《企業內部控制配套指引》。一系列指引和規范的出臺充分顯示出我國監管部門建立完善的上市公司內部控制制度的迫切要求,同時也標志著我國企業實際的內部控制建設駛入了快車道。本文通過對內控缺陷分布以及相關驅動因素的研究,為中國上市公司整改內控提供理論支持。

一、內部控制缺陷的劃分

在研究中國上市公司內部控制重大缺陷及其決定因素時,最關鍵的問題是如何采集公司內部控制重大缺陷的數據,并進行合理的分類和評價。由于目前還沒有現成的關于公司內部控制缺陷信息的數據庫,如何進行合理的分類和評價,也存在較大的挑戰。筆者從三個方面劃分和評價公司內部控制重大缺陷:一是按其嚴重性劃分為賬戶或交易層面和公司層面的重大缺陷。賬戶層面重大缺陷與具體賬戶余額或交易層面流程控制相關,這些重大缺陷可通過實質性測試被審計師識別,因此,不會成為影響財務報表可靠性的關鍵因素;而公司層面的重大缺陷與控制環境或總體財務報告流程等更宏觀層面的控制相關,審計師難以審計完全。二是按其產生根源劃分為人事、復雜性和一般等三類缺陷。其中每類缺陷又包括若干指標。三是按其性質劃分為設計缺陷和運行缺陷,其中每類缺陷又可劃分為內部環境類、控制活動類、控制手段類三類重大缺陷。

本文根據財政部頒布的《企業內部控制應用指引》的18項指引,將企業的內部控制缺陷又細分為組織架構、發展戰略、人力資源、企業文化、社會責任、資金活動、采購業務、資產管理、銷售業務、研究與開發、工程項目、擔保業務、業務外包、財務報告、全面預算、合同管理、內部信息傳遞、信息系統這18項內部控制缺陷。

二、我國上市公司內部控制缺陷的實證研究

(一)實證模型

上市公司內部控制缺陷=截距項+Σβi×驅動因素i+ε

在以上模型中,因變量為上市公司內部控制缺陷,解釋變量為內控缺陷的驅動因素,包括企業發生并購、企業內部重組、企業上市年份、企業CEO是否兼任董事長、董事長任職年限、企業當年是否虧損、企業子公司數量、企業分部數量、企業境外收入的比重、企業成長性、企業權益市值、企業規模、企業審計師特征、企業與審計師在同一城市、企業實施信息化管理、交叉上市、控股股東特征、控股股東比例。最終根據回歸分析后所得的β系數的符號和顯著性程度,來判斷我國上市公司內部控制缺陷的驅動因素。

(二)內部控制缺陷分布

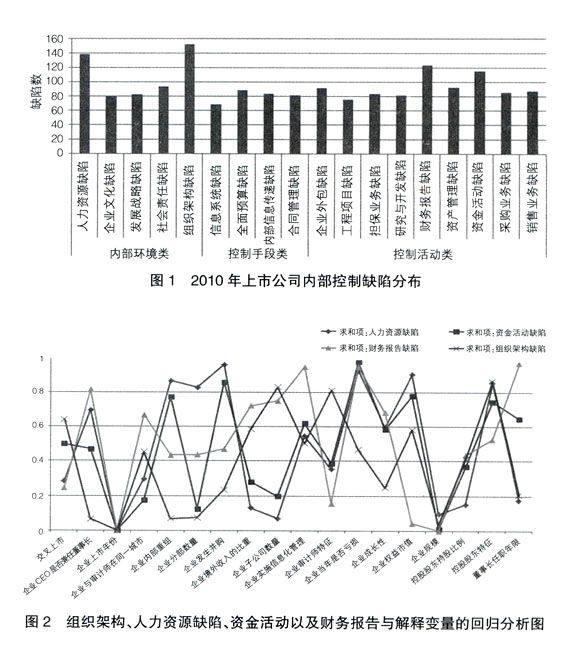

首先利用深圳市國泰安信息技術有限公司的《中國違規公司數據庫》和《審計意見數據庫》尋找公司的內部控制缺陷,然后通過檢索上市公司2010年的年報、A股上市公司內部控制自我評價報告和相關財經類網站報道,運用各變量名稱的關鍵字在年報中查找,構建內部控制缺陷數據庫,采集上市公司內部控制缺陷。根據筆者采集的內部控制缺陷數據庫,可以制作出我國2010年上市公司內部控制缺陷的分布情況(圖1)。可以看出,內部控制缺陷超過100個的缺陷類型主要是組織架構缺陷、人力資源缺陷、資金活動缺陷、財務報告缺陷,缺陷樣本分別為152、138、115、123,分別占總體樣本的22%、20%、17%、18%。因此下面主要研究四類內部控制缺陷的驅動因素。

(三)實證模型的回歸分析

18類缺陷的定義有缺陷則標記為1,無缺陷標記為0,而解釋變量的定義如下。企業發生并購、企業內部重組:近3年發生并購或重組行為設為1,否則為0;企業上市年份:企業上市年份的自然對數;企業CEO是否兼任董事長:兼任為1,否則為0;董事長任職年限:年限的自然對數;企業是否發生虧損:當年營業利潤負則設為1,否則為0;企業權益市值、企業規模:分別取各自自然對數;交叉上市:同時在大陸、美國和香港等3地上市設為零,同時在美國和大陸上市設為1,同時在香港和大陸上市設為2,其他為3;企業實施信息化管理:實施ERP或管理信息系統或內部控制信息化系統或風險管理系統設為0,否則為1;控股股東特征:控股股東為政府設為0,為境內自然人設為1,為境外自然人設為2;其余的解釋變量都取其真實值。

因變量均為0或1,即存在缺陷為1,否則為0,故回歸模型采取的是Logistic回歸,利用SPSS統計軟件分別進行以組織架構缺陷、人力資源缺陷、資金活動缺陷、財務報告缺陷作為因變量的回歸分析。最終得到的相關關系如圖2所示。

三、內部控制缺陷驅動因素分析結論

一是企業內部重組與組織架構缺陷呈顯著正相關,表明近3年企業經歷過內部重大重組的企業,其組織架構越容易出現重大缺陷。

二是企業上市年份與組織架構缺陷、人力資源缺陷、資金活動缺陷以及財務報告缺陷呈顯著正相關,表明企業上市年份時間越長,組織架構、人力資源、資金活動以及財務報告也越容易存在重大缺陷。

三是企業規模與組織架構、人力資源及資金活動呈顯著負相關,表明營業規模越大的企業,其組織架構缺陷、人力資源缺陷及資金活動缺陷越少。

四是企業分部數量與組織架構缺陷呈顯著負相關,表明企業披露的分部個數越多,其組織架構缺陷越少,這可能是因為披露分部報告的企業通常都是大企業,并且有很多企業均在境外上市,故其組織架構相對較完善,缺陷較少。

五是總經理兼任董事長與組織架構缺陷呈顯著負相關,表明總經理兼任董事長的企業,其組織架構缺陷越少。

【參考文獻】

[1] 南京大學會計與財務研究院課題組.論中國企業內部控制評價制度的現實模式[J].會計研究,2010(6):51-61.

[2] 劉玉廷.全面提升企業經營管理水平的重要舉措——《企業內部控制配套指引》解讀[J].會計研究,2010(5):3-16.