外匯:波動將更加劇烈

2012-04-29 00:44:03胡明

投資與理財 2012年1期

胡明

毫無疑問,2012年外匯市場主題,將是全球疲弱經(jīng)濟下的經(jīng)濟走勢差異、反危機刺激政策所形成的資金面寬松,以及歐債危機演變造成的市場情緒變化。

展望2012年的外匯市場,我們認為,由于2012年的不確定性要遠高于前兩年,所以美元指數(shù)仍將延續(xù)寬幅震蕩的態(tài)勢,而且波動率也將遠高于前兩年。

發(fā)達經(jīng)濟體有衰退風(fēng)險

我們認為,今年美國經(jīng)濟將呈現(xiàn)前低后高走勢,并在1季度存在衰退的風(fēng)險,全年僅能實現(xiàn)溫和增長。歐元區(qū)經(jīng)濟則已經(jīng)喪失了復(fù)蘇動力,今年上半年經(jīng)濟將陷入衰退,而下半年經(jīng)濟將會有微弱復(fù)蘇。

對于英國經(jīng)濟而言,考慮到消費和生產(chǎn)持續(xù)表現(xiàn)低迷,財政緊縮壓力較大,我們認為英國經(jīng)濟在2102年也面臨著較大衰退的風(fēng)險。此外,日本2012年的經(jīng)濟基本面不會有太大改善。

全球資金面寬松成為大概率事件

礙于當(dāng)前經(jīng)濟形勢仍不樂觀,為爭取連任的機會,奧巴馬政府可能傾向推出一些有利于經(jīng)濟和市場的財政政策,并以此來刺激經(jīng)濟增長。但考慮到目前分裂的國會和在野黨會盡力設(shè)置障礙,因此,未來美國財政政策很難有施展的空間。

對于歐元區(qū)而言,現(xiàn)在有足夠能力來解決歐洲資金來源問題的機構(gòu),就是歐洲央行。畢竟歐盟沒有條約限制歐洲央行購買債券。

目前最大的阻礙,是德國由于擔(dān)心通脹,而在利用央行為政府融資方面的禁令,不過,如果歐元區(qū)不復(fù)存在,堅持控制歐元區(qū)通脹,穩(wěn)定也就失去了意義。所以,歐洲央行成為最后借款人的可能性非常大。

英國QE2將在2012年1月完成。預(yù)計英國央行將在1季度末、2季度初再次加碼QE。而日本政府將會隨時評估日本經(jīng)濟走向,并隨時加碼現(xiàn)有的寬松政策規(guī)模。

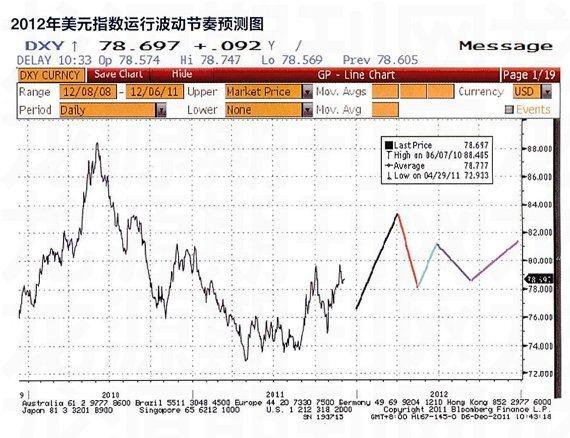

美元指數(shù)將先漲后跌再漲

我們認為,美元指數(shù)將經(jīng)歷先漲后跌再漲的震蕩過程。需要特別說明的是,這是建立在我們上面對于2012年眾多不確定性的核心判斷基礎(chǔ)上得出的。

在第一階段,隨著歐洲債務(wù)危機的繼續(xù)深入,避險情緒將推升美元繼續(xù)上行。第二階段,隨著歐洲債務(wù)危機全面解決方案的推出,美元將呈現(xiàn)出回落后再上行的態(tài)勢。不過,隨后美聯(lián)儲QE政策的推出,將使得美元指數(shù)再次回落。第三階段,市場將回歸基本面。那時,美國經(jīng)濟的韌性加之貨幣政策的相對優(yōu)勢,將再次推升美元。

猜你喜歡

今日農(nóng)業(yè)(2022年14期)2022-09-15 01:44:56

綜藝報(2022年8期)2022-04-29 21:17:53

瘋狂英語·初中天地(2021年6期)2021-08-06 09:03:24

四川勞動保障(2021年5期)2021-07-19 06:09:32

民生周刊(2020年13期)2020-07-04 02:49:22

中國外匯(2019年21期)2019-05-21 03:04:06

知識經(jīng)濟·中國直銷(2018年7期)2018-07-27 02:49:38

少年漫畫(藝術(shù)創(chuàng)想)(2018年12期)2018-04-04 05:29:10

華人時刊(2018年23期)2018-03-21 06:26:00

機電信息(2015年28期)2015-02-27 15:57:40