基于生命周期理論的企業價值評估指標體系研究

2012-06-25 05:49:50重慶理工大學

財會通訊 2012年23期

重慶理工大學 陳 威 王 貴

一、引言

邱吉爾和劉易斯(1983)從企業范圍和管理要素的維度描繪了企業不同階段的特征,提出創業期、生存期、開展期、起飛期和成熟期五階段模型。伊查克·愛迪思在《企業生命周期》一書中把企業生長過程分為十個階段,即:孕育期、嬰兒期、學步期、青春期、盛年期、穩定期、貴族期、官僚初期、官僚期以及死亡期共十個階段,為我們指示了企業生命周期的基本規律。本文將企業生命周期分為四個階段,即創業階段、發展階段、成熟階段和清算階段。

二、企業生命周期各階段指標體系的設置

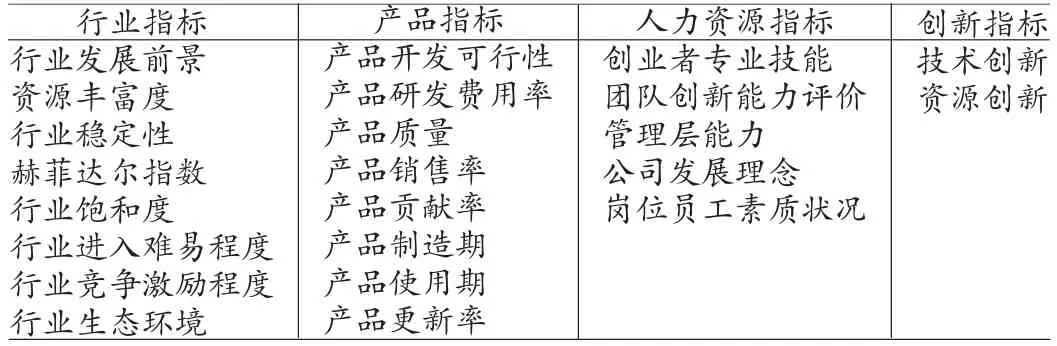

(一)創業階段 企業的一切活動都是創始性的,沒有經驗可循。企業的資本來源主要是風險投資商和創業者自己的資金,因此資金有限,而建設期投入固定資產項目等金額較大,產出又少,資金周轉速度較慢,容易導致現金流斷裂,具有很大的營運風險,該階段財務指標的作用不大,要進行企業價值評估,主要考慮行業、企業產品、團隊和創新性等方面。

新興企業選擇的行業很重要,行業發展前景好才有利于企業生存發展下去。此外,行業資源豐度、行業動態性以及行業復雜性的衡量,Dess&Beard于1984年提出了基于資源豐度、動態性及復雜性的多維度組織環境計量模型。其中,資源豐度即一個行業中資源的豐富性,以5年期標準化的行業銷售額增長來計量;動態性是指一個行業的不穩定性或易變性,用5年期標準化的行業銷售增長率的變動性來表示;復雜性代表環境中的異質性與市場的集中度,用赫菲達爾指數來計量。另外,行業進入的難以程度也是重要衡量指標,如果企業在創業期受到該行業已成熟企業的聯合打壓,實施掠奪性定價,導致本企業的產品失去市場進攻性,容易將企業被扼殺在搖籃里。因此,應該從行業飽和度、行業進入難易程度、行業競爭激勵程度等方面來評價企業價值,對于行業還有一個方面就是行業的生態環境,如果企業的生存和發展會嚴重破壞生態環境,如果不能發現新技術或者新資源替代,則容易受到環境保護法的限制而無法發展。

2008年初在對我國32個大城市的15000名調查者進行的一項“中國百姓品牌意識”的問卷調查中,當問到“你認為什么是品牌”時,被調查者中有90.16%的人認為是“首先是產品質量好”,可見,對于想創品牌的企業而言,質量是最為關鍵的。產品質量是創業期企業價值評估的又一重要指標。從產品開發的可行性、研發費用的高低、產品能否被顧客承受、預計未來的銷售率、產品的貢獻率、產品的制造期、使用期和產品更新換代的頻率等方面來評價企業的產品是否具有良好的市場前景,能否足夠報答企業投入的本錢,企業將來的盈利空間有多大。產品或者服務是企業的主營業務,很大程度上決定了企業價值。

人力資本是人類社會價值的主要來源之一,是企業最重要的資本。日本一項研究表明,一般工人的建設使產品成本降低5%左右,經過培訓的工人的建設使成本降低10%-15%,受過良好教育的工人能使產品成本降低30%以上。人力資本對于創業初期企業來說也非常重要,創業者的專業技能及創新思維與團隊的合作能力往往決定的產品的異質性,影響企業的未來。管理者集中領導并決定公司的發展理念,以及聘用員工素質,其對企業價值也有著決定性作用。綜上所述,企業創業期企業價值評估指標如表1所示。

表1 創業階段價值評估指標體系

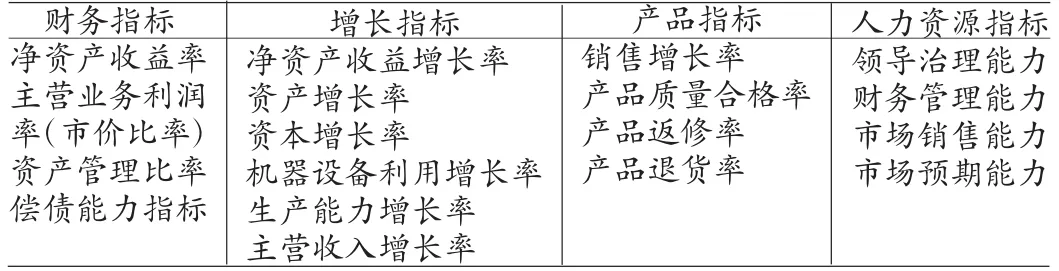

(二)發展階段 企業在創業期完成了企業生存和原始資本積聚,而發展階段企業則主要是擴展市場范圍,提高產品的市場占有率,并設法在市場中獲得競爭優勢。因而,在這一時期的企業普遍采取積極的財務戰略,經過銀行融資、發行股票和債券等方式,提高資產負債率,充分發揮財務杠桿的作用。大多數企業由于資金的需求,在進行利潤分配時會采用不分配或者盡量選擇少量的現金股利和配股、送股等方式,留存收益可滿足企業快速生長對現金流的需求一部分。同時,隨著企業規模的擴大,企業的組織構造也由原來的單一集權管理變成復雜的多層分權管理。企業在不斷完善內部控制制度的同時,必須重視財務管理,注重財務上的宏觀控制。

該階段財務指標是評價企業價值的關鍵,盈利能力是企業發展的源泉和基礎,是公司獲取利潤的能力。企業從事生產經營活動,直接目就是最大限度地賺取利潤和實現資本的增值。只有具很強的盈利能力,企業才能發展壯大。凈資產收益率是衡量企業盈利水平的一個綜合性指標,是杜邦分析體系的核心;主營業務利潤率能反映企業的經營業績,也是企業增值的主要途經。如果是上市公司,還可以用市盈率、市凈率和市銷率進行價值評估。在企業發展過程中,資產的管理效率也在不斷的提高,而評價企業資產的管理效率可以用應收賬款周轉率、存貨周轉率、流動資產周轉率、非流動資產周轉率等資產管理比率來衡量。償債能力是指企業到期還本付息的能力,舉債經營在一定程度可以提升企業的價值,舉債能力好的企業容易取得資金,可以搶先投資發展前景好的項目,保持企業的良好效益。目前常用的指標有流動比率、速動比率、資產負債率、產權比率、長期資本負債率和利息保障倍數等指標。另外本文凈凈資產收益增長率、資產增長率、資本增長等指標來衡量企業的增長過程。

該階段應該更加關注產品的質量合格率、產品返修率、產品退貨率等衡量產品價值的相關指標,銷售增長率是一個非常重要的指標,可以衡量產品的銷售增長同時,也是企業財務管理預算編制的起點,企業利潤的主要來源是市場銷售的實現,因此企業的市場銷售能力非常關鍵,而企業為了決定供應量、價格等因素應具備良好的市場預期能力。因此,發展階段企業價值評估指標如表2所示。

表2 發展階段價值評估指標體系

(三)成熟階段 企業進入成熟階段的標志主要有:一是具有穩定的銷售增長率,它大于等于宏觀經濟的名義增長率;二是具有穩定的投資資本回報率,它與資本成本接近。該階段除了如發展階段考慮財務指標和產品指標外,作為成熟的企業,應該更多的關注企業的社會責任和利潤分配以及實施新項目開拓新的市場。承擔企業風險的投資者應該獲得相應的報酬,企業應該選擇適當的利潤分配政策。因此該階段的指標體系如表3所示。

(四)清算階段 當企業進入清算階段后,企業的產權由股東轉向債權人,企業破產清算的重要程序就是變賣資產以清償債務。因此,該階段企業的主要價值則是資產的價值,另外,如果企業具有品牌,則企業的價值評估還應該重點關注企業的品牌價值,如果匯源并購案例,其收購價遠高于企業資產的價值,匯源品牌價值也是重要的價值組成部分。

表3 成熟階段價值評估指標體系

[1]蘇雪燕:《企業成長性指標之E V A述評》,《經營管理者》2009年第20期。

猜你喜歡

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

云南畫報(2020年9期)2020-10-27 02:03:26

文理導航·科普童話(2016年7期)2017-02-04 15:09:20

小天使·四年級語數英綜合(2016年11期)2016-11-29 22:37:30

Coco薇(2015年1期)2015-08-13 02:23:50

玩具(2009年10期)2009-11-04 02:33:14

個人電腦(2009年9期)2009-09-14 03:18:46

舒適廣告(2008年9期)2008-09-22 10:02:48