基于代理理論的經(jīng)營多元化對企業(yè)業(yè)績的影響研究

2012-06-28 10:07:00張根明李楊揚(yáng)

財(cái)經(jīng)理論與實(shí)踐 2012年3期

張根明,李楊揚(yáng)

(1.中南大學(xué) 商學(xué)院,湖南 長沙 410083;2.大連交通大學(xué) 管理學(xué)院,遼寧 大連 116028)*

一、引 言

相關(guān)研究表明,中國上市公司多元化經(jīng)營比例已經(jīng)持續(xù)超過70%[1]。但是,多元化經(jīng)營對企業(yè)業(yè)績的影響一直沒有定論。

Jensen和Mecking在1976年提出的代理理論,引發(fā)了學(xué)者們使用該理論研究企業(yè)問題的熱潮。企業(yè)存在的代理問題會影響其經(jīng)營業(yè)績,這已經(jīng)成為學(xué)者們一致認(rèn)可的結(jié)論。但是,少有學(xué)者從實(shí)證的角度系統(tǒng)地分析企業(yè)各種代理問題對企業(yè)業(yè)績的影響。

實(shí)施多元化經(jīng)營戰(zhàn)略對于企業(yè)具有重要影響,那么其是否會影響企業(yè)代理問題,進(jìn)而引發(fā)多元化對企業(yè)業(yè)績的影響,本文試圖回答以上問題。

二、文獻(xiàn)綜述與理論分析

(一)經(jīng)營多元化對企業(yè)業(yè)績的影響

多元化經(jīng)營對企業(yè)業(yè)績具有何種影響,學(xué)術(shù)界現(xiàn)有觀點(diǎn)主要有以下四種:企業(yè)經(jīng)營多元化與企業(yè)業(yè)績具有正相關(guān)關(guān)系[2],也有學(xué)者持相反的觀點(diǎn),認(rèn)為經(jīng)營多元化降低了企業(yè)業(yè)績[3],少數(shù)學(xué)者認(rèn)為兩者之間并沒有顯著的關(guān)系[4],還有部分學(xué)者認(rèn)為經(jīng)營多元化與企業(yè)業(yè)績之間更多的是非線性關(guān)系[5]。在西方成熟市場,多元化折價(jià)是學(xué)術(shù)界的主流觀點(diǎn),1974年Rumelt開創(chuàng)性地發(fā)現(xiàn)多元化企業(yè)的經(jīng)營績效反而較差,此后還有學(xué)者針對不同的國家數(shù)據(jù)得出了相同的結(jié)論,如 Amihud和Lev(1981),Lang和Stulz(1994),Comment和Jarrel(1995)、Manohar et al(2007)等。

針對中國市場,學(xué)者們也進(jìn)行了一系列的探討。洪道麟等(2006)通過對中國上市公司數(shù)據(jù)進(jìn)行研究后發(fā)現(xiàn),多元化經(jīng)營會損害企業(yè)的績效[7]。韓忠雪等(2007)研究認(rèn)為,中國企業(yè)多元化折價(jià)現(xiàn)象的原因在于控股股東的利益攫取行為[8]。林曉輝等(2008)通過研究,發(fā)現(xiàn)中國企業(yè)多元化損害公司績效的原因是由于代理問題[9]。張純和高吟(2010)結(jié)合中國特殊的制度背景,發(fā)現(xiàn)代理問題是中國企業(yè)多元化折價(jià)現(xiàn)象的主要原因,此外通過民營企業(yè)、地方國企和中央國企的對比,發(fā)現(xiàn)多元化經(jīng)營對地方國企業(yè)績的負(fù)面影響最大,對民營企業(yè)業(yè)績的負(fù)面影響最小[1]。也有學(xué)者得出相反的結(jié)論,認(rèn)為多元化經(jīng)營可以增加企業(yè)的價(jià)值。蘇冬蔚(2005)通過對1999年底前上市的1026家企業(yè)進(jìn)行研究,發(fā)現(xiàn)中國上市公司存在顯著的多元化溢價(jià)現(xiàn)象[10]。

對于“多元化折價(jià)”現(xiàn)象的原因分析,學(xué)者們給出了不同的解釋。有學(xué)者認(rèn)為多元化所帶來的內(nèi)部資本市場的低效,是導(dǎo)致其降低企業(yè)價(jià)值的主要原因。也有學(xué)者認(rèn)為代理問題是多元化企業(yè)價(jià)值反而降低的主要原因[1]。中國公司治理水平不高,企業(yè)內(nèi)部代理問題比較嚴(yán)重,多元化企業(yè)代理問題更為嚴(yán)重,進(jìn)而影響企業(yè)的業(yè)績。基于此,提出第一個假設(shè):

假設(shè)1:多元化對企業(yè)業(yè)績具有負(fù)向影響。

(二)企業(yè)內(nèi)部不同類型代理問題對企業(yè)業(yè)績的影響

現(xiàn)有研究更多的是多元化企業(yè)由于代理問題進(jìn)而影響企業(yè)績效,企業(yè)內(nèi)部的代理問題主要包括股東與管理層之間的代理問題、控股股東與中小股東之間的代理問題以及管理層之間的代理問題。

現(xiàn)代企業(yè)資本所有權(quán)與控制權(quán)的分離,導(dǎo)致了股東與管理層之間利益的不一致性。管理層往往出于私利,可以通過多元化來降低風(fēng)險(xiǎn)和保持自身職位的穩(wěn)定性,有時候甚至?xí)?shí)施不符合股東利益的經(jīng)營戰(zhàn)略和決策。經(jīng)營多元化有利于提升經(jīng)理人的報(bào)酬和聲譽(yù),從而為其帶來更多的私利[11,12]。多元化企業(yè)股東與管理層的代理問題更為復(fù)雜,其成本也可能更高。因而,提出第二個假設(shè):

假設(shè)2a:企業(yè)股東與管理層之間的代理成本會負(fù)向影響企業(yè)的業(yè)績。

假設(shè)2b:多元化經(jīng)營企業(yè)股東與管理層之間的代理成本往往更高。

1983年,F(xiàn)ama和Jensen提出了控股股東的控制權(quán)私下收益的概念,即持有大宗股權(quán)的大股東往往會得到與他所持有股份比例不相稱的、比一般股東多的額外收益[13,14]。中小股東獲利的方式是股利和股票升值,而控股股東則更多地獲得控制權(quán)私下收益。2000年,JLLS提出的“利益輸送”假說,該假說更加形象地闡明了控股股東對中小股東的利益侵犯。控股股東進(jìn)行利益輸送的方式通常有兩種,第一種是大股東通過自我交易將企業(yè)的資產(chǎn)進(jìn)行轉(zhuǎn)移;第二種方式是控股股東通過增加自身企業(yè)的份額來進(jìn)行利益轉(zhuǎn)移。控股股東與中小企業(yè)股東之間代理問題的存在,偏離了企業(yè)所有股東價(jià)值最大化的目標(biāo),從而影響企業(yè)的業(yè)績。

中國證券市場的投資者保護(hù)體系尚不健全。控股股東與中小股東之間的代理問題較嚴(yán)重。而多元化經(jīng)營企業(yè)往往資產(chǎn)較大,具有更多的大股東,股東之間的制衡能減緩控股股東的利益侵占行為,減緩控股股東與中小股東之間的代理問題。基于此,提出第三個假設(shè):

假設(shè)3a:企業(yè)控股股東與中小股東之間的代理問題對企業(yè)業(yè)績具有負(fù)向影響。

假設(shè)3b:多元化經(jīng)營企業(yè)控股股東與中小股東之間的代理成本相對較低。

經(jīng)理人由于自身利益的驅(qū)使,經(jīng)常會選擇做出有利于自我發(fā)展的決策,因此,很可能侵犯其他經(jīng)理人的利益,不恰當(dāng)?shù)慕?jīng)理人激勵制度甚至?xí)觿∵@一現(xiàn)象的發(fā)生。

企業(yè)多元化經(jīng)營往往會形成內(nèi)部資本市場,這有助于企業(yè)財(cái)務(wù)、管理等各方面的協(xié)同效應(yīng)和資源優(yōu)化。但是,由于內(nèi)部資本市場的信息不對稱性,企業(yè)資源很可能不是按照資金投入產(chǎn)出比例來進(jìn)行分配,即一個部門的投資決策并不完全依賴于本部門的現(xiàn)金流大小,而是取決于整個公司內(nèi)部其他各個部門的現(xiàn)金流大小。這樣各部門經(jīng)理人為了爭奪資源,會出現(xiàn)尋租行為。各部門經(jīng)理人之間代理問題的存在,加劇了企業(yè)內(nèi)部資本市場的無效性,從而影響企業(yè)的績效。基于此,提出本文的第四個假設(shè):

假設(shè)4a:經(jīng)理人之間的代理問題對企業(yè)的業(yè)績具有負(fù)向影響。

假設(shè)4b:多元化經(jīng)營企業(yè)經(jīng)理人之間的代理問題更為嚴(yán)重。

三、研究設(shè)計(jì)

(一)數(shù)據(jù)來源和樣本選取

2001年中國證監(jiān)會頒布了《上市公司行業(yè)分類指引》,并首次明確要求上市公司公布有關(guān)分行業(yè)經(jīng)營的數(shù)據(jù)。選取2001年之前上市的公司,同時剔除:(1)同時發(fā)行B股和H股的公司;(2)樣本期間存在數(shù)據(jù)違規(guī)的公司;(3)ST、*ST、及退市公司;(4)數(shù)據(jù)不全的公司;(5)證券代碼被多次使用的樣本,共得到企業(yè)407家,選取2003年至2009年的數(shù)據(jù)作為研究樣本。

多元化的度量方法主要有:經(jīng)營項(xiàng)目計(jì)數(shù)法、多元化啞變量方法、郝芬達(dá)指數(shù)和熵指數(shù)方法。參照上述《指引》,涉及的行業(yè)代碼精確到2位SIC代碼,采用占公司主營業(yè)務(wù)收入或主營業(yè)務(wù)利潤10%以上的業(yè)務(wù)經(jīng)營活動所涉及的行業(yè)的數(shù)目作為企業(yè)經(jīng)營多元化的經(jīng)營項(xiàng)目個數(shù),作為多元化的度量方法。

本文使用的相關(guān)數(shù)據(jù)來源于國泰安數(shù)據(jù)庫(CSMAR)、東方財(cái)富網(wǎng)(www.eastmoney.com)以及巨潮咨詢網(wǎng)(www.cninfo.com.cn)。運(yùn)用的處理軟件為SPSS 16.0。

(二)變量設(shè)置和描述性統(tǒng)計(jì)分析

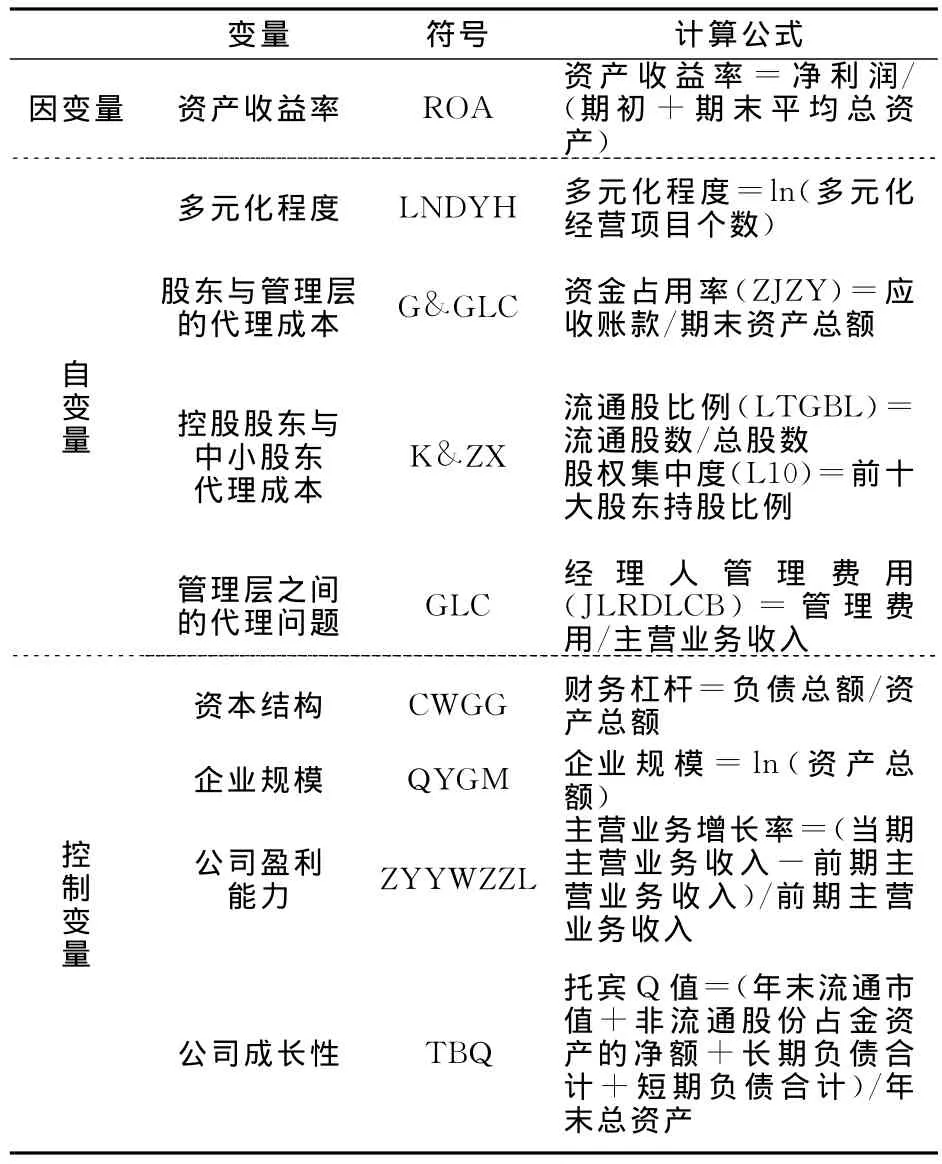

為了分析企業(yè)代理問題如何影響其業(yè)績,同時探討多元化企業(yè)中代理問題對企業(yè)的影響,選取以下變量:

因變量:考慮到會計(jì)績效指標(biāo)能綜合度量企業(yè)的盈利能力,選取會計(jì)績效指標(biāo)中最常用的資產(chǎn)收益率ROA作為企業(yè)業(yè)績的代理指標(biāo)。

自變量:采用多元化經(jīng)營項(xiàng)目個數(shù)的自然對數(shù)作為多元化程度的代理指標(biāo)。針對股東與管理層之間的代理問題,采用資金占用率作為代理變量[15],應(yīng)收賬款在一定程度上反映了企業(yè)股東對利益的侵占,股東的這種行為在一定程度上損害了經(jīng)理人的利益,從而影響兩者之間的代理成本,故采用該指標(biāo)進(jìn)行度量;針對控股股東與中小股東之間的代理問題[16]等使用流通股比例、股權(quán)集中度作為其代理指標(biāo);管理層之間的代理成本采用經(jīng)理人代理成本作為其代理指標(biāo),由于高管人員在職消費(fèi)一般計(jì)入管理費(fèi)用,因而選擇管理費(fèi)用占主營業(yè)務(wù)收入的比例來計(jì)量經(jīng)理層之間的代理成本[17]。

控制變量:參考現(xiàn)有研究,主要選取作為控制變量。變量設(shè)置如表1。

針對表1變量進(jìn)行描述性統(tǒng)計(jì)分析,分析結(jié)果如表2所示。

表2說明:企業(yè)業(yè)績均值不大,但是不同企業(yè)間的業(yè)績存在較大的差別;企業(yè)資金占用的情況較為普遍;中國制造業(yè)企業(yè)股權(quán)集中度較高;大股東之間的制衡程度較高;企業(yè)盈利能力的差別較大,其均值為0.286,總體盈利能力較強(qiáng);企業(yè)成長能力較強(qiáng)。

表1 變量設(shè)置表

表2 描述性統(tǒng)計(jì)表

四、實(shí)證檢驗(yàn)和結(jié)果分析

(一)多元化對企業(yè)業(yè)績影響的實(shí)證檢驗(yàn)。

為了驗(yàn)證多元化經(jīng)營對企業(yè)業(yè)績產(chǎn)生的影響,采用多元回歸方法進(jìn)行檢驗(yàn),模型如下:

其中,βj(j=1,2,…,5)為回歸系數(shù)。

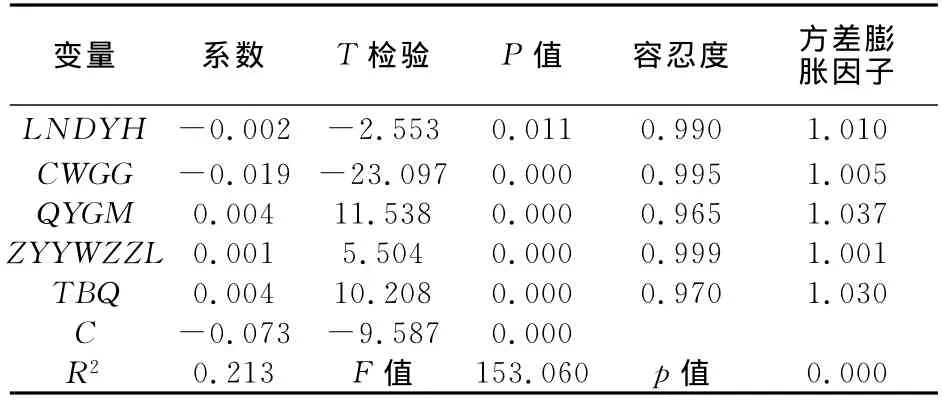

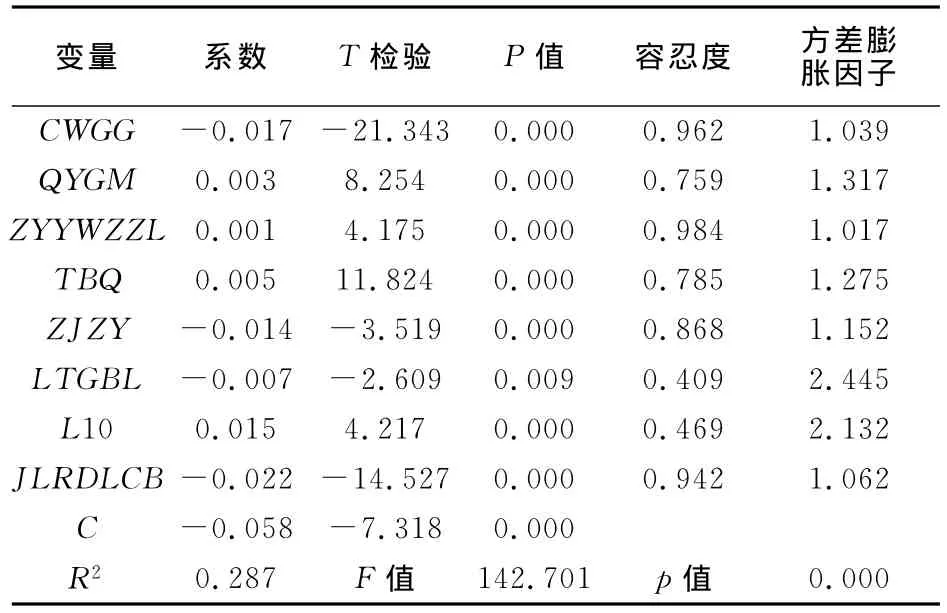

為了分析模型的正確性,對所選取變量進(jìn)行了多重共線性檢驗(yàn),采用SPSS16.0數(shù)據(jù)處理軟件,回歸結(jié)果如表3所示。

從模型結(jié)果看出,模型所選擇變量間不存在多重共線性,模型的變量選擇具有有效性。

表3 多元化對企業(yè)業(yè)績影響的結(jié)果分析表

從模型擬合結(jié)果看出,多元化程度與企業(yè)業(yè)績之間的相關(guān)系數(shù)為-0.002,多元化經(jīng)營對企業(yè)的業(yè)績具有顯著的負(fù)向影響。多元化程度越大,企業(yè)的業(yè)績就越小。假設(shè)1成立。同時,財(cái)務(wù)杠桿對企業(yè)業(yè)績具有負(fù)向影響,企業(yè)規(guī)模、企業(yè)盈利能力和企業(yè)成長能力均與企業(yè)業(yè)績顯著正相關(guān),說明企業(yè)規(guī)模越大,盈利能力越強(qiáng),成長性越好,那么,企業(yè)的業(yè)績就越高。

(二)代理成本對企業(yè)業(yè)績影響的實(shí)證檢驗(yàn)。

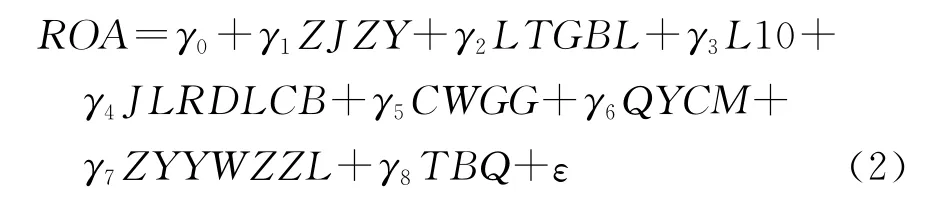

為了研究企業(yè)內(nèi)部不同的代理問題對企業(yè)業(yè)績的影響,本文將多元化指標(biāo)替換為各代理問題指標(biāo)進(jìn)行相關(guān)的實(shí)證分析,模型如下:

其中,γi(i=1,2,…,8)為回歸系數(shù)。

實(shí)證分析結(jié)果如表4所示。

表4 不同類型代理成本對企業(yè)業(yè)績的影響結(jié)果分析表

模型擬合度較前一個模型稍有提升,模型通過顯著性檢驗(yàn),同時,多重共線性檢驗(yàn)結(jié)果較為理想,進(jìn)一步說明變量選取的合理性。同時將多元化程度作為自變量進(jìn)行同樣的實(shí)證分析,結(jié)果影響不大,從實(shí)證結(jié)果看出,財(cái)務(wù)杠桿對企業(yè)業(yè)績具有負(fù)向影響,企業(yè)規(guī)模、企業(yè)盈利能力和成長性均對企業(yè)業(yè)績具有顯著的正向影響。可見多元化程度變量與代理問題變量對模型結(jié)果具有相似的影響。

以資金占用率作為代理指標(biāo)的股東與管理層之間的代理成本與企業(yè)績效呈負(fù)相關(guān),假設(shè)2a成立。企業(yè)資金占用率越高,說明股東通過企業(yè)占用的資源就越多,而這是與管理者的利益直接沖突的。從而加劇了兩者的代理問題,引發(fā)了代理成本的上升,從而導(dǎo)致企業(yè)業(yè)績的下降。代表控股股東與中小股東之間代理問題的代理指標(biāo)中,流通股比例與企業(yè)績效呈顯著負(fù)相關(guān),股權(quán)集中度與企業(yè)績效顯著正相關(guān),這說明控股股東與中小股東之間的代理問題并不會負(fù)向影響企業(yè)業(yè)績,反而會促進(jìn)業(yè)績的提高,假設(shè)3a不成立。通常來說,一定程度的股權(quán)集中有利于股東對管理層進(jìn)行有效的監(jiān)督,從而抑制他們做出不利于企業(yè)業(yè)績增加的決策。同時,股改完成后控股股東與中小股東的利益趨同,因而,代理成本下降。控股股東對管理層的有效監(jiān)督給企業(yè)帶來業(yè)績的增加效果較控股股東與中小股東之間代理問題引發(fā)的業(yè)績下降效果更為明顯,因此其可能與企業(yè)業(yè)績正相關(guān)。代表經(jīng)理層之間代理問題的經(jīng)理人代理成本與企業(yè)業(yè)績負(fù)相關(guān),假設(shè)4a成立,經(jīng)理層之間的代理成本越大,那么企業(yè)的績效越低。從各代理指標(biāo)的系數(shù)看出,代理問題會對企業(yè)業(yè)績具有負(fù)向的影響。

(三)多元化對代理成本的影響的實(shí)證檢驗(yàn)。

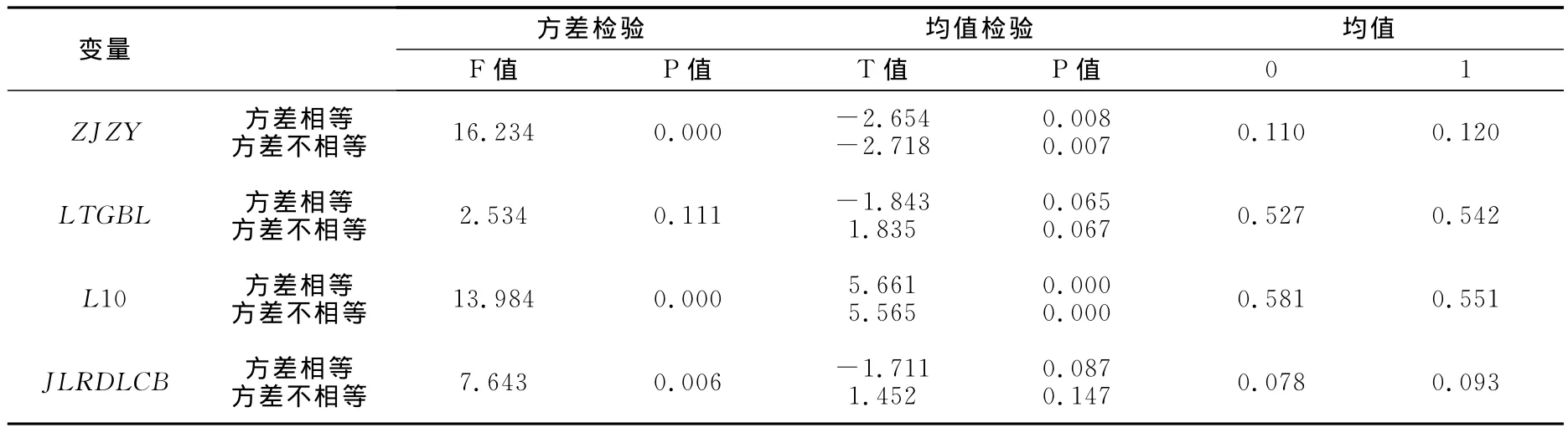

為考察企業(yè)由于多元化經(jīng)營對代理問題造成何種影響,對多元化企業(yè)和專業(yè)化經(jīng)營企業(yè)各代理指標(biāo)進(jìn)行兩獨(dú)立樣本T檢驗(yàn)。采用虛擬變量,將前述多元化程度為0的定義為0,否則為1。得到的結(jié)果如表5所示。

從表5看出,兩者資金占用率也具有顯著的差異。說明多元化經(jīng)營企業(yè)與專業(yè)化經(jīng)營企業(yè)兩者資金占用率有顯著的差異,多元化經(jīng)營企業(yè)的資金占用率顯著大于專業(yè)化企業(yè)資金占用率,假設(shè)2b成立。兩者流通股比例方差不存在顯著差異,前十大股東持股比例的方差和兩者均值存在顯著差異,說明專業(yè)化企業(yè)的股權(quán)集中度較多元化經(jīng)營企業(yè)要大。多元化企業(yè)控股股東與中小股東之間的代理成本更小,假設(shè)3b成立。經(jīng)理層之間的代理成本兩者方差具有顯著的差別,但是均值差別不大,說明多元化經(jīng)營企業(yè)與專業(yè)化經(jīng)營企業(yè)經(jīng)理人之間的代理成本沒有顯著差異,假設(shè)4b不成立。多元化經(jīng)營主要影響企業(yè)股東與管理層之間的代理成本,以及控股股東與中小股東之間的代理成本,但是對經(jīng)理層之間的代理成本影響不大。

表5 兩獨(dú)立樣本T檢驗(yàn)結(jié)果分析

五、結(jié)語與啟示

以上研究認(rèn)為多元化程度越高,企業(yè)的業(yè)績越可能下降。總體來說,企業(yè)內(nèi)部代理問題對其業(yè)績具有負(fù)向影響。在多元化企業(yè)中,股東與管理層之間的代理成本以及控股股東與中小股東之間的代理成本與專業(yè)化經(jīng)營企業(yè)具有顯著的區(qū)別,經(jīng)理人之間的代理成本并沒有顯著地區(qū)別。

對多元化經(jīng)營企業(yè)代理問題管理的啟示如下:(1)企業(yè)要重視股東與管理層之間,以及經(jīng)理層之間的代理問題的解決,由它們導(dǎo)致的代理成本的增加會顯著的降低企業(yè)的業(yè)績;(2)企業(yè)應(yīng)保持大股東對管理層的監(jiān)督,強(qiáng)化由于適度的股權(quán)集中所帶來的對企業(yè)業(yè)績的正向影響;(3)多元化經(jīng)營企業(yè)尤其應(yīng)注意股東與管理層之間的代理問題的控制,其所導(dǎo)致的代理成本顯著大于非多元化經(jīng)營企業(yè),這加劇了企業(yè)由此所導(dǎo)致的業(yè)績下降。

[1]張純,高吟.多元化經(jīng)營與企業(yè)經(jīng)營業(yè)績—— 基于代理問題的分析.會計(jì)研究[J],2010,(9):73-77.

[2]Miller D.J..Technological diversity,related diversification and firm performance[J].Strategic Management Journal,2006,27(7):601-619.

[3]Singh M.,Nejadmalayeri A.,Mathur I..Performance impact of business group affiliation:an analysis of the diversificationperformance link in a developing economy[J].Journal of Business Research,2007,60(4):339-347.

[4]Palepu K..Diversification strategy,profit performance and the entropy measure[J].Strategic Management Journal,1985,6(3):239-255.

[5]Palich L.,Cardinal L.,Miller C..Curvilinearity in the diversification-performance linkage:an examination of over three decades of research[J].Strategic Management Journal,2000,21(2):155-174.

[6]Rumelt R..Strategy,strcture and economic performance,Harvard business school press[M],Boston,MA ,1974.

[7]洪道麟,熊德華.中國上市公司多元化與企業(yè)績效分析—— 基于內(nèi)生性的考察[J].金融研究,2006,(11):33-43.

[8]韓忠雪,王益鋒.控股股東的利益攫取與公司多元化折價(jià)[J].上海交通大學(xué)學(xué)報(bào),2007,(7):1053-1057.

[9]林曉輝,吳世農(nóng).股權(quán)結(jié)構(gòu),多元化與公司績效關(guān)系的研究[J].證券市場導(dǎo)報(bào),2008,(1):56-63.

[10]蘇冬蔚.多元化經(jīng)營與企業(yè)價(jià)值:我國上市公司多元化溢價(jià)的實(shí)證分析[J].經(jīng)濟(jì)學(xué)季刊,2005,(S1):135-158.

[11]Rose N.L.,Shepad A..Firm diversification and CEO compensation:managerial ability or executive entrenchment[J].Rand Journal of Economics,1997,28(3):489-514.

[12]Aggarwal R.K.,Andrew A.S..Why do managers diversify their firms?[J].Journal fo Finance,2003,58(1):71-118.

[13]Fama E.,Jensen M..Separation of ownership and control[J].Journal of Law and Economics,1983,26(2):301-325.

[14]Johnson S.,Laportar,Lopez-de-silanesf,Shleifer A..Tunneling[J].American Economic Review,2000,90(2):22-27.

[15]姜國華,岳衡.大股東占用上市公司資金與上市公司股票回報(bào)率關(guān)系的研究[J].管理世界,2005,(9):119-126.

[16]陳文斌和陳小悅.大股東代理問題與IPO募集資金的使用[J].南開管理評論,2005,8(3):4-8.

[17]Ang J.,Cole R.,Lin J..Agency costs and ownership structure[J].Journal of Finance,2000,55(1):81-106.

猜你喜歡

節(jié)能與環(huán)保(2022年3期)2022-11-24 13:25:57

證券市場紅周刊(2021年46期)2021-11-27 21:25:37

河南電力(2021年5期)2021-05-29 02:10:00

上海建材(2019年5期)2019-12-30 06:30:00

油氣田環(huán)境保護(hù)(2019年4期)2019-09-23 08:52:46

電影(2018年12期)2018-12-23 02:18:48

知識經(jīng)濟(jì)·中國直銷(2018年8期)2018-08-23 09:16:02

中國公路(2017年8期)2017-07-21 14:26:20

集美大學(xué)學(xué)報(bào)(教育科學(xué)版)(2014年4期)2014-02-28 01:11:41

中國現(xiàn)當(dāng)代社會文化學(xué)術(shù)沙龍輯錄(2013年0期)2013-10-24 02:52:37