房地產(chǎn)稅對我國房地產(chǎn)價格的影響機(jī)理與影響效果評價

2012-07-25 08:12:56蘇揚(yáng)

統(tǒng)計與決策 2012年8期

蘇 揚(yáng)

1 房地產(chǎn)稅的引入

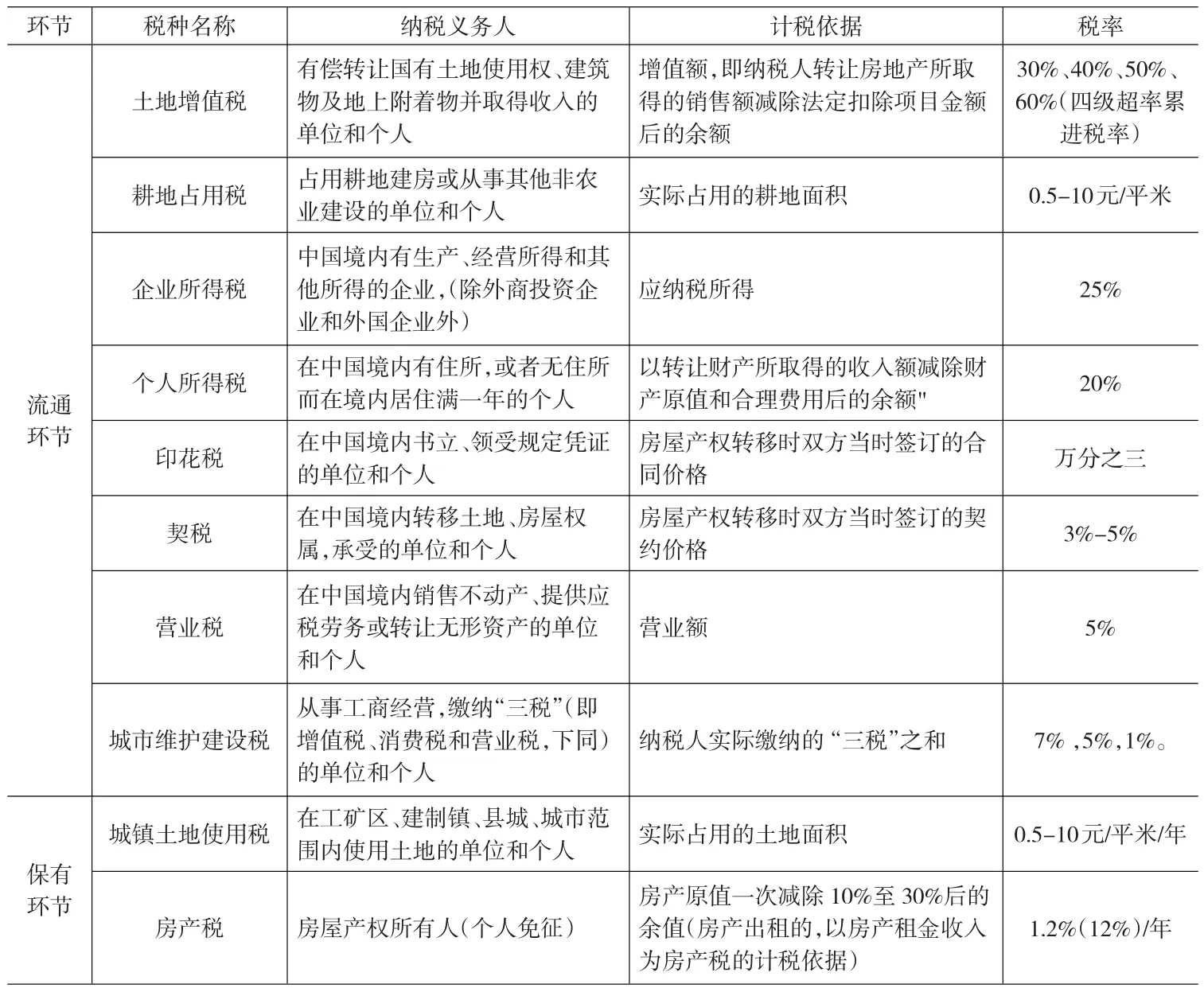

房地產(chǎn)稅并不是某一個稅種,而是多個稅種組成的集合,與房地產(chǎn)開發(fā)、流通、保有環(huán)節(jié)有直接關(guān)系的稅種都屬于房地產(chǎn)稅這個綜合概念。具體從稅種分類看,房地產(chǎn)稅包括契稅、房產(chǎn)稅、耕地占用稅、土地增值稅、城鎮(zhèn)土地使用稅、營業(yè)稅、城建稅、個人所得稅、印花稅和企業(yè)所得稅。從征稅環(huán)節(jié)分類看,取得房地產(chǎn)環(huán)節(jié)需繳納契稅、耕地占用稅;轉(zhuǎn)讓房地產(chǎn)環(huán)節(jié)需繳納土地增值稅、營業(yè)稅、城建稅、個人所得稅或企業(yè)所得稅、印花稅;持有房地產(chǎn)環(huán)節(jié)需繳納房產(chǎn)稅、城鎮(zhèn)土地使用稅。具體如表1所示。

研究房地產(chǎn)稅的內(nèi)涵,需明晰三個與房地產(chǎn)稅概念相近的術(shù)語,通過解析相關(guān)術(shù)語,有利于對房地產(chǎn)稅的深入理解。

(1)物業(yè)稅。物業(yè)稅是香港向土地及地上建筑物的擁有人,就其取得的租金收入作為計稅依據(jù)征收的一種所得稅,是納稅人就不動產(chǎn)用于出租居住用途而取得的收入繳納的一種稅收,稅基為實際收取的租金收入。從征稅對象上來看,香港地區(qū)征收的物業(yè)稅相當(dāng)于我國個人或企業(yè)取得租金收入而應(yīng)繳納的個人所得稅或企業(yè)所得稅,香港地區(qū)征收的物業(yè)稅屬于收益所得稅類。(2)不動產(chǎn)稅。不動產(chǎn)稅。是以不可移動的土地或地上附著物作為征收對象征收的一種稅,計稅依據(jù)為不動產(chǎn)的評估價值。對不動產(chǎn)的擁有者或占有者每年征收一定的稅款,其稅款會隨不動產(chǎn)市場價格的變化而變化。各國房地產(chǎn)保有環(huán)節(jié)稅種的名稱不盡相同,如奧地利、波蘭房地產(chǎn)保有稅就被稱為“不動產(chǎn)稅”,不動產(chǎn)稅屬于房地產(chǎn)的保有稅種。(3)財產(chǎn)稅。從廣義上看,財產(chǎn)稅是以各種財產(chǎn)為征稅對象的稅類,征稅對象包括不動產(chǎn)(如土地及地上附著物)和動產(chǎn)(如家具、車輛、股票、現(xiàn)金等)。財產(chǎn)稅類包括的稅種有一般財產(chǎn)稅、遺產(chǎn)贈與稅、房產(chǎn)稅、土地增值稅等,從狹義上看,在某些國家對房地產(chǎn)保有環(huán)節(jié)征收的稅種就被稱為財產(chǎn)稅,如德國、美國、智利等,此時將財產(chǎn)稅具體化為某個稅種,其內(nèi)容與“不動產(chǎn)稅”內(nèi)容基本一致。(4)房產(chǎn)稅。房產(chǎn)稅是我國向房屋產(chǎn)權(quán)所有人征收的一種財產(chǎn)稅,按照房屋的經(jīng)營用途不同,計稅方法分為從價計征和從租計征,分別以房屋計稅余值和租金收入作為計稅依據(jù),上海、重慶兩地房產(chǎn)稅改革是我國房產(chǎn)稅改革的先行地區(qū),對全國房產(chǎn)稅改革具有重要的借鑒意義。

表1 房地產(chǎn)稅收按征稅環(huán)節(jié)分類情況表

2 房地產(chǎn)稅對房地產(chǎn)價格的影響機(jī)制

2.1 房地產(chǎn)稅對供給傳導(dǎo)作用分析

如政府對供給方增加稅收,供給者的開發(fā)成本有所提高,供給曲線向左移動,假設(shè)房地產(chǎn)需求量不變,形成了房地產(chǎn)市場新的交易均衡點,在供求曲線圖中表現(xiàn)為均衡價格的提高,均衡交易數(shù)量的減少。在圖1中,S和D分別為房地產(chǎn)市場的供給和需求曲線,在未對房地產(chǎn)供給方征稅之前,房地產(chǎn)市場的均衡點為E,對應(yīng)的均衡價格為P0,均衡數(shù)量為Q0,當(dāng)對房地產(chǎn)供給方征稅后,供給者開發(fā)成本提高,供給曲線由S向左移至S’,在D曲線不變的情況下,房地產(chǎn)市場形成了新的均衡點,由E點移至E1點,對應(yīng)新的均衡價格為P1,新的均衡數(shù)量為Q1。房地產(chǎn)交易量由Q0減少到Q1,房屋價格由P0上升到P1,房地產(chǎn)供給方實際得到的價格為P3,(P1—P3)為稅收量。稅收負(fù)擔(dān)由房地產(chǎn)供給方和需求方共同分擔(dān),而雙方分擔(dān)的比重是由供需彈性決定的。如供給彈性較大,需求彈性較小,則供給方可以將大部分稅負(fù)轉(zhuǎn)嫁給需求方,需求方承擔(dān)的稅負(fù)比重就比較大,反之,供給方承擔(dān)的稅負(fù)比重較大。就房地產(chǎn)市場而言,房屋供給相對富有彈性,房地產(chǎn)的擁有者可以根據(jù)房地產(chǎn)價格的變化而自由選擇出售時間,而房地產(chǎn)需求彈性較小,因此如對供給方增加稅收,會導(dǎo)致稅負(fù)的向后轉(zhuǎn)嫁,由購房者承擔(dān)較多的流轉(zhuǎn)稅負(fù),推動房地產(chǎn)價格進(jìn)一步提高,市場交易量進(jìn)一步減少,進(jìn)而加劇房地產(chǎn)價格的提高。

圖1 對供給方征稅情況下房地產(chǎn)市場供需示意圖

2.2 房地產(chǎn)稅對需求傳導(dǎo)作用分析

通過對供給方征稅的理論分析,可知在競爭性市場中,供給方可將稅負(fù)轉(zhuǎn)嫁給消費(fèi)者,尤其在供給彈性大于需求彈性情形下,稅負(fù)轉(zhuǎn)嫁更容易實現(xiàn)。從交易環(huán)節(jié)來看,向需求方征稅,由于需求方承擔(dān)的稅負(fù)幾乎是不可轉(zhuǎn)嫁的,導(dǎo)致需求方購置房屋成本增加,會導(dǎo)致需求量的下降,但在需求彈性較小的情形下,需求量不一定呈下降趨勢。從保有環(huán)節(jié)來看,向需求方征稅會導(dǎo)致房屋保有環(huán)節(jié)成本增加,會有需求量降低的可能性,但由于房地產(chǎn)需求彈性較小,因此消費(fèi)需求很難降低,但需求方保有房地產(chǎn)成本的增加,會使得房地產(chǎn)投資需求的下降,會影響以房地產(chǎn)為投資目的的投資者不持有房地產(chǎn),而采取出售房地產(chǎn)的行為,從而增加房地產(chǎn)的供給量,進(jìn)一步會使房地產(chǎn)價格的下降。在圖2中,S和D分別為房地產(chǎn)市場的供給和需求曲線,在未對房地產(chǎn)需求方征稅之前,房地產(chǎn)市場的均衡點為E,對應(yīng)的均衡價格為P0,均衡數(shù)量為Q0,當(dāng)在房地產(chǎn)保有環(huán)節(jié)對需求方征稅后,需求者持有房地產(chǎn)成本增加,需求曲線由D向左移至D’,在S曲線不變的情況下,房地產(chǎn)市場形成了新的交易均衡點,由E點移至E1點,對應(yīng)新的均衡價格為P1,新的均衡數(shù)量為Q1。由此可以看出,對需求方在保有環(huán)節(jié)征稅,使房地產(chǎn)的投資需求有所下降,需求量有所降低,房地產(chǎn)價格也隨之有所下降。

圖2 對需求方征稅情況下房地產(chǎn)市場供需示意圖

3 房地產(chǎn)稅對房地產(chǎn)價格影響效果分析

3.1 數(shù)據(jù)來源及相關(guān)說明

根據(jù)研究目的,選取了影響住宅價格(lnzzjg)的兩項主要因素:第一項影響因素為房地產(chǎn)企業(yè)各年經(jīng)營稅金及附加,在這里我們根據(jù)住宅的各年銷售面積計算獲得每平方米住宅所負(fù)擔(dān)的稅金及附加(lnzzsj);第二項影響因素為我國的城市化率(lncsh)。選取全國數(shù)據(jù)資料為研究樣本,樣本期間選擇為1992~2009年,所有數(shù)據(jù)均取自《中國統(tǒng)計年鑒》(1992~2010)。

3.2 ADF單位根檢驗

選取1992~2010年度住宅價格、房地產(chǎn)企業(yè)各年經(jīng)營稅金及附加、城市化率數(shù)據(jù)組成時間序列,進(jìn)行建模分析,從理論上講,經(jīng)典建模的基礎(chǔ)是水平數(shù)據(jù)是否保證平穩(wěn)性,對各水平數(shù)據(jù)進(jìn)行單位根檢驗分析,來檢驗自變量及因變量數(shù)據(jù)的單整階數(shù),進(jìn)行ADF單位根檢驗,變量平穩(wěn)性檢驗結(jié)果如表2所示。

從表2中可以發(fā)現(xiàn),lnzzjg,lnzzsj,lncsh均存在單位根(10%顯著性水平以內(nèi)),表明各變量為非平穩(wěn)序列。△lnzzjg,△lncsh在1%顯著性水平下均拒絕存在單位根,△lnzzsj在5%顯著性水平下拒絕存在單位根,表明所有序列為平穩(wěn)序列,均為一階單整,因此滿足協(xié)整建模要求,所建模型成立。

表2 變量平穩(wěn)性檢驗結(jié)果

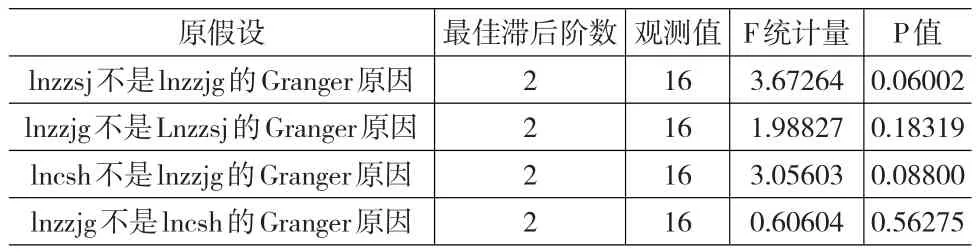

3.3 Granger因果關(guān)系檢驗

在經(jīng)濟(jì)模型的建立過程中往往會出現(xiàn)偽回歸現(xiàn)象,在建模過程中有必要來確定變量之間是否真正存在直接聯(lián)系的原因,因此我們將運(yùn)用Granger因果關(guān)系檢驗,檢驗結(jié)果如下:

表3 Granger因果關(guān)系檢驗結(jié)果

表3顯示,lnzzsj和lncsh在10%的顯著性水平下與lnzzjg之間存在單項因果變化關(guān)系,由此看來,滿足至少存在單向因果變化關(guān)系這一條件,可以建立協(xié)整方程繼續(xù)檢驗。

3.4 協(xié)整檢驗

本文采用多變量之間的協(xié)整回歸,因此在進(jìn)行協(xié)整檢驗時,我們根據(jù)E-G兩步法和Johansen極大似然檢驗的具體特點,選擇Johansen極大似然檢驗方法進(jìn)行協(xié)整關(guān)系檢驗。具體結(jié)果如下表所示:

表4 Johansen極大似然檢驗結(jié)果

從表4中可以看出,在5%顯著性水平下,該方程只存在一個協(xié)整關(guān)系,進(jìn)而我們可以得到以下協(xié)整方程。

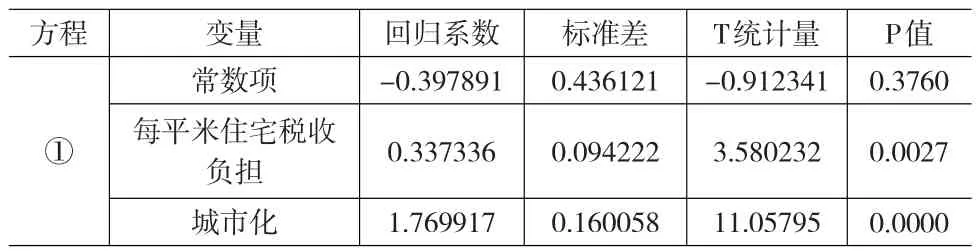

表5 協(xié)整方程回歸系數(shù)

由表5可以看出,從長期看,我國房價與房地產(chǎn)稅之間具有穩(wěn)態(tài)均衡關(guān)系,兩者回歸系數(shù)為0.3373。從協(xié)整方程中,對房地產(chǎn)價格的影響效應(yīng)包括房地產(chǎn)稅收和城市化兩大因素,其中房地產(chǎn)稅對房地產(chǎn)價格的影響為正向,每平方米住宅所負(fù)擔(dān)的稅金及附加與住宅價格之間存在正相關(guān)關(guān)系,相關(guān)系數(shù)顯示,每平方米住宅所負(fù)擔(dān)的稅金及附加增加1元,住宅價格將增加0.3373元。城市化水平與住宅價格之間也存在正相關(guān)關(guān)系,但影響效果要大于房地產(chǎn)稅對房地產(chǎn)價格的影響,城市化水平提高1個百分點,住宅價格將提高1.770元。

4 結(jié)論及政策建議

第一,房地產(chǎn)稅收在不同環(huán)節(jié)征稅對房地產(chǎn)價格影響不同。現(xiàn)行房地產(chǎn)稅收主要側(cè)重房地產(chǎn)交易流通環(huán)節(jié),包括營業(yè)稅、城市維護(hù)建設(shè)稅、教育費(fèi)附加、契稅、印花稅和土地增值稅等稅種,流轉(zhuǎn)環(huán)節(jié)的稅負(fù)很容易被全部或部分轉(zhuǎn)嫁到房屋購買者身上,“重流轉(zhuǎn),輕保有”是我國現(xiàn)行房地產(chǎn)稅的特點。

第二,較多地對房地產(chǎn)流轉(zhuǎn)環(huán)節(jié)征稅,房地產(chǎn)稅與房地產(chǎn)價格的關(guān)系呈現(xiàn)出正相關(guān)關(guān)系。在房地產(chǎn)交易環(huán)節(jié)通過稅收手段來降低房價的效果并不明顯,甚至本末倒置。應(yīng)降低流轉(zhuǎn)環(huán)節(jié)的稅負(fù),以避免稅負(fù)轉(zhuǎn)嫁;另外,應(yīng)加強(qiáng)地對房地產(chǎn)保有環(huán)節(jié)征稅,以提高房地產(chǎn)持有成本,進(jìn)而抑制房地產(chǎn)投資需求。這樣,大量住房囤積空置的情形會有所減少,釋放投資持有的存量市場,增加住房的有效供給,緩解房地產(chǎn)市場供需矛盾,進(jìn)而降低房價。

第三,重視對房地產(chǎn)“保有”環(huán)節(jié)征稅,并輔之加強(qiáng)保障性住房建設(shè)。如果一味盲目地減稅或增稅,會與稅收調(diào)控經(jīng)濟(jì)的理論預(yù)期效果出現(xiàn)偏差,甚至相悖而行。從我國目前的房地產(chǎn)市場供需情況來看,一方面傾向?qū)π枨蠓椒慨a(chǎn)保有環(huán)節(jié)的征稅,打擊房地產(chǎn)投資者的投資性需求和投機(jī)性需求,另一方面應(yīng)由政府投入資金強(qiáng)化多層次的保障性住房建設(shè),進(jìn)而形成對房地產(chǎn)市場的供需雙向調(diào)控。

第四,我國于2011年1月在上海、重慶兩地實行房產(chǎn)稅改革,將符合征稅條件的居民性房產(chǎn)納入房產(chǎn)稅征稅范圍中,實行了房產(chǎn)稅征稅對象擴(kuò)圍的改革,開始傾向于對房地產(chǎn)的保有環(huán)節(jié)征稅,這對房地產(chǎn)價格會產(chǎn)生一定影響,但由于改革實施時間較短,影響效果不具有穩(wěn)定性,因此在此不作短期效果的評價,將其作為今后一段時間研究的重點。

[1] 何慧蘭.房地產(chǎn)稅收對商品房價格的影響研究[J].經(jīng)濟(jì)與管理,2008,(9).

[2] 張娜.房地產(chǎn)價格與國家政策,暨南大學(xué)[D],2009.

[3] 白濤.房地產(chǎn)稅收與宏觀調(diào)控政策研究[J].當(dāng)代經(jīng)濟(jì),2008,(5).

[4] 李晶.中國城市房地產(chǎn)稅收調(diào)控政策研究[J].社會科學(xué)輯刊,2010,(6).

[5] 鄭憲強(qiáng),何佰洲.中國房地產(chǎn)業(yè)稅收調(diào)控力及政策研究[J].建筑經(jīng)濟(jì),2008,(3).

[6] 杜廣如,葛永生.我國房地產(chǎn)稅收政策的調(diào)控效應(yīng)及趨勢研究[J].消費(fèi)導(dǎo)刊,2008,(6).

[7] 譚章祿,蘭君.稅收因素對房地產(chǎn)價格形成的影響分析[J].建筑經(jīng)濟(jì),2008,(3).