日本對華直接投資與進出口效應的實證分析

2012-07-25 08:13:04吳明宇

統計與決策 2012年8期

吳明宇

1 問題的提出

中國對日出口貿易與日本對華FDI之間的關系,屬于東道國出口貿易和外商FDI之間的關系。我國學者薛敬孝(1997)分析了日本對華FDI對中日貿易的替代作用和促進作用,認為促進作用是主流。王洪亮,徐霞(2003)用格蘭杰因果檢驗法對中日1983~2001年的貿易和投資進行的分析結果顯示,日本對華FDI和貿易之間存在長期的互補關系,FDI和出口具有雙向的因果關系,但FDI對進口水平只有單向的因果關系。邊恕(2008)描述了日本對華FDI戰略的變化,對中日兩國產業結構的影響途徑及其影響效果。張興,吳宇,張煒(2009)的研究表明:國內生產總值、中日雙邊貿易額和實際匯率與日本對華FDI正相關。劉向麗(2009)實證分析了日本對華制造業FDI與中日制成品產業內貿易之間的關系,指出日本對華制造業FDI對中日產品內貿易有正向的推動作用。本文選取日本作為研究對象進行分析,運用協整檢驗和誤差修正模型等分析方法,對日本對華FDI的流入與中日貿易的增長關系進行實證研究,分析了日本對華FDI與中日雙邊貿易之間可能存在的長期和短期關系。為避免數據過短,所以采用了能夠入手的1996年以來的季度數據,研究時間到2010年為止。

2 數據選取與計量檢驗

2.1 日本對華直接投資

自中國實行改革開放政策以來,日本對華直接投資(FDI)和中日雙邊貿易都得到了蓬勃發展。就日本對華FDI而言,改革開放初期日本開始對華直接投資,但是額度很小。從1987年開始,日本對華FDI大幅度增加。大致分出以下幾個循環階段。第1個循環階段是從1979~1991年。稱之為試探初始階段。這段時期日本對華FDI發展速度相對緩慢,高潮年僅為1989年的6.8億美元。第二階段是1991~2000年的循環發展階段。隨著1992年鄧小平的南巡后中國改革開放步伐的加快;日元對于人民幣的大幅升值使得日本對華FDI迅猛增加。最高年份達到了1995年的32億美元。第三個階段是2001~2006年。日本對華FDI再次進入增長時期。最高年份的2005年達到了65億美元。從2007~2010年進入了下一個循環的開始階段,最近4年日本對華FDI一直在增加中。

就中日貿易而言,從1972年建交開始到2010年已經走過了近40年的歷程,對華輸出輸入總額從1972年的11億美元,到1981年的103億美元;從2002年突破1000億美元,再到2007年達到了2000億美元。從1992~2003年為止日本一直是中國最大的貿易伙伴國。到2007年中國已經超越美國成為日本最大的貿易伙伴國。從圖2中可以看出,從1972~2010年日本對華進出口額一直呈直線上升趨勢。到2010年為止,對華輸出額增加到了245倍,輸入增加到了311倍。因此,分析日本對華FDI對中日雙邊貿易所產生的效應,無疑有利于中國制定針對性的吸引日本對華FDI和對日貿易政策,并引導其朝雙方有利的方向發展。

2.2 樣本來源與變量選取

本文在分析日本對華FDI與日本對華進、出口的關系時,選取的樣本為1996.1~2010.4共60個季度數據。日本對華FDI和日本對華進口、出口的季度數據,均來源于日本外務省網站。在變量的選取上,選取的被解釋變量為1996~2010年的各個季度日本對中國的實質出口額(RE),歷年日本對中國的實質進口額(RI),選取的解釋變量為當年日本對華實際直接投資額(FDI)。此外,由于引入對數后既不會改變時間序列的性質和相互關系且可以防止異方差,同時又在經濟上很容易解釋為變化率的增減,所以對以上所選變量分別取自然對數,得到新的變量序列分別記為LNRE、LNRI和LNFDI(見表1)。

本文采用ADF檢定各項是否有單位根,ADF主要是按無常數項和趨勢項,只有常數項,有常數項及時間趨勢項的順序檢定。分別表示為以下各式:

首先采用計量軟件為Eviews5.0進行單位根檢驗。根據以上三式,進行“ β=0”的假說檢定。如果“β=0”的零假設被接受,說明Χt有單位根,即為不平穩實序列。相反“β=0”未被接受,則拒絕零假設,就是平穩的時間序列。檢定的滯后項選定則根據情報量AIC來判斷。

2.3 協整檢驗

在檢驗出LNRE、LNRI、LNFDI均為I(1)的一階單整序列后,可通過EG兩步法進行協整檢驗。首先建立的日本對FDI與日本對中國出口、進口之間長期關系的回歸模型為:

其中,LNRE為日本對華輸出額的自然對數,LNRI為日本對華輸入額的自然對數,LNFDI為日本對華直接投資額的自然對數。α,β為系數項;μt,εt分別為兩模型的誤差項。

本文對建立的日本對華輸入輸出與日本對華FDI的兩個模型,運用Engle-Granger檢定來判斷是否有協整關系。如果生成的殘差Ut~I(0)、εt~I(0)的話,可以判斷此方程有長期穩定的關系。Ut及εt用以下方程來表示。

如果接受零假設,那么說明殘差有單位根,即因變量和自變量之間沒有協整關系;如果拒絕零假設,那么說明殘差項沒有單位根,因變量和自變量之間有長期穩定的關系,即協整關系。如果無協整關系則加入時間趨勢項(time)或使用(one-step forecast test方法)判斷出結構變化部分并加入虛擬變量,通過不斷加入虛擬變量判斷是定數項還是系數發生了結構性變化并得到擬合度最好的方程后生成殘差進行檢定。能夠棄卻零假說就說明具有協整關系。

2.4 誤差修正模型

根據格蘭杰定理,如果變量之間存在協整關系,則一定存在描述受自變量影響的因變量由于短期偏離長期均衡而調整的誤差修正模型,而因變量的短期波動除受誤差修正項影響外,還受自變量短期波動的影響。根據Engle-Granger檢定來判斷μt,εt是否有單位根,如果殘差是Ut~I()

0或者εt~I(0)的話則說明具有協整關系。那么應該設定誤差修正模型(ECM)來進行短期波動分析。ECT(誤差修正項)是日本對華輸入輸出和日本對華FDI長期均衡時得到的一階滯后殘差。利用ECT,采用前一期的ECT以及前一期的自變量來說明當期因變量的變化。既可知當短期的輸入輸出偏離長期均衡狀態時,ECT對失衡的調節速度,另外還可以說明短期變化的主要因素。以下式(9),式(10)分別為日本對華輸出輸入的誤差修正模型。在以上兩式的OLS推斷中,殘差項μt,εt的平均為0(白噪聲)作為前提推定的,所以不能包括定數項和趨勢項。

注:其中,Δ是一階差分,t-1表示前1期。

3 實證結果的分析

3.1 時間序列平穩性檢驗

表1是運用計量統計軟件EVIEWS 5.0對各變量單位根檢驗的結果。在水平值檢驗中結論是均為非平穩變量。一階差分后所有變量均為平穩,是一階單整,這樣就可以經行協整分析。

3.2 協整檢驗與長期均衡關系比較

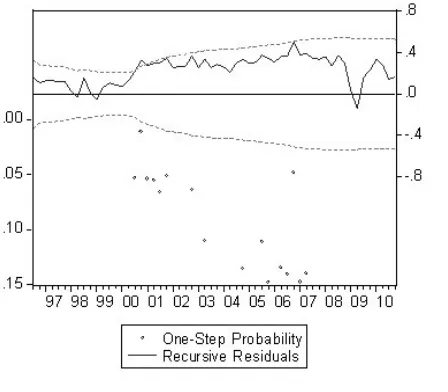

本文運用Engle-Granger檢定來判斷是否有協整關系。因為我國在此期間經歷了諸如1998年亞洲金融危機,2001年入世,2005年匯改,2008全球金融風暴等諸多歷史性事件,因此首先應該判斷是否有結構上的變化發生,然后再進行分析。步驟是,首先對式(5),式(6)進行OLS回歸后生成殘差,按照式(7)及式(8)對生成的殘差進行檢驗,如果Ut~I(0),εt~I(0)那么就是平穩系列。(經過筆者檢驗,式(7)殘差的T值為-2.71,式(8)殘差的T值為-2.93,高于-3.37的5%臨界值。殘差系列均為不平穩);如果不是,加入時間趨勢項(time)或使用one-step forecast test方法進行視覺上的判斷。以下圖1為式(7)生成殘差后的,圖2為式(8)生成殘差后的one-step forecast test檢驗圖。從圖1可以看出發生結構性變化的地點比較多;從圖2可以看出,在第19期(2000年3季度)和第43期(2006年第3季度),日本對華FDI發生了結構性的變化。對式(5)加入時間趨勢項,對式(6)加入虛擬變量D19和D43重新對(5)式及(6)式進行推算,找出擬合度最好的模型推算結果如下式(11),式(12)所示。由于推測的方程是對數形式,變量的系數可以直接解讀為日本對華FDI對日本對華輸出輸入的長期彈性。

表1 單位根檢驗

圖1

圖2

以上兩方程的各項都通過了在1%置信水平上的T檢定,對兩方程的生成的殘差項進行不帶定數項和趨勢項的單位根檢驗后的結果表明,式(11)、式(12)的單位根檢定后的T值為-4.21和-3.46,均低于-3.37的5%的臨界值,通過5%置信水平的檢定。同時式(11)調整后的R2達到了92%,式(12)調整后的R2達到了94%,具有很高的說明力。這說明日本對華FDI與日本對華輸出和日本對華輸入具有長期穩定的關系。

日本對華FDI每增加1%,那么日本對華輸出就會增加0.18%。日本對華FDI與日本對華輸出的正向影響顯而易見。日本對華FDI每增加1%,那么日本對華輸入就會增加0.13%。兩者相比說明日本對華FDI對于日本的重要性要大于中國。日本對華輸出和輸入與日本對華FDI均呈正向關系。這主要是因為日本對華FDI主要表現在在華建立工廠,利用中國低工資的優勢,將一些夕陽產業或者工資費用較高的產業轉移到中國進行加工組裝,因此帶動了相關部品和部件的對華輸出;同時在中國組裝好向外出口的商品中,相當大的一部分又“逆輸入”到了日本。這說明日本的對華直接投資促進了中日兩國貿易發展。

3.3 誤差修正模型與短期動態調整比較

根據以上分析,日本對華輸出輸入與日本對華FDI有長期均衡關系,所以可以建立誤差修正模型來進行短期分析。以下式(13)、式(14)分別為日本對華輸出輸入的誤差修正模型。

式(13)各項中除了ECT外其余各項都未通過了5%的置信水平上的T檢定。式(14)各項中ECT和常數項通過了5%的置信水平上的T檢定。同時可以看出日本對華輸出輸入符合ECT為的反向機制,即負值(-0.44和-0.22)的要求,說明一個季度的時間就可以調節到恢復日本對華輸出長期均衡狀態的44%;恢復日本對華輸入長期均衡狀態的22%。短期修正效果比較明顯。

4 結論

根據以上結果,對日本對華FDI和日本對華貿易的關系,我們可以得出如下結論:

(1)協整分析結果表明,日本對華FDI與日本對華輸出輸入均表現出一種長期穩定的關系。從協整方程11可以看出,日本對華FDI每增加1%,那么日本對華輸出就會增加0.18%;方程式12說明日本對華FDI每增加1%,那么日本對華輸入就會增加0.13%。這說明日本對華FDI的流入推動了日本對華進出口。日本對華輸出彈性大于日本對華輸入彈性。所以,日方有必要采取更積極的對策,促進日本對華FDI向縱深發展,進一步促進中日貿易的共同增長。

(2)日本對華輸出輸入與日本對華FDI兩個短期的誤差修正模型相比較后,發現,日本對華輸出短期的調整速度也大大超過了日本對華輸入的調整速度。

綜上所述,擴大對華FDI,是一種雙贏的結果,而且日方獲得的利益更大。不僅能帶動日本國內經濟的早日復蘇,同時還可以讓日本政府及民間明白,這不僅可以消除官方及民間的一些誤解。更可以促使日本企業加速對中國投資的步伐,從而實現了日本對華投資和中日貿易互為良性循環。而我國采取的諸多有關直接投資的優惠政策等則需要重新慎重考慮。這一結論對于我國政府正在加大對華FDI的管理并制定政策具有非常重要的指導意義。

[1] 安虎森,顏銀根.貿易自由化、外商直接投資與出口貿易地區差異[J].財經研究,2011,(6).

[2] 邊恕.日本對華直接投資對中日產業結構影響途徑及效果[J].現代日本經濟,2008,(6).

[3] 封福育,王少平.FDI對中國出口貿易影響的實證分析[J].南昌大學學報,2006,(3).

[4] 劉向麗,日本對華制造業FDI對中日制成品產業內貿易影響的實證分析 [J].國際貿易問題,2009,(1).

[5] 張興,吳宇,張煒.日本對華直接投資決定因素的實證研究[J].經濟與管理,2009,(8).

[6] 趙蓓文.貿易投資一體化背景下FDI對美中貿易逆差的影響:理論分析與實證檢驗[J].國際貿易問題,2009,(10).

[7] 薛敬孝.1980年以來中日經濟關系的演變—從貿易新伙伴,中國因素到中國特需[J].現代日本經濟,2005,(1).