大宗商品價(jià)格波動(dòng)對通貨膨脹影響的實(shí)證研究

2012-07-25 08:13:16劉平

統(tǒng)計(jì)與決策 2012年8期

劉 平

0 引言

2009年下半年至今中國出現(xiàn)了持續(xù)的高通貨膨脹現(xiàn)象。與以往歷次通貨膨脹不同,通貨膨脹率上升是在全球流動(dòng)性過剩的背景下出現(xiàn)的。由于大量的流動(dòng)性引發(fā)了人們對未來通貨膨脹的預(yù)期,2009年全球大宗商品價(jià)格出現(xiàn)了大幅反彈,而與此同時(shí),消費(fèi)者價(jià)格指數(shù)為代表的最終消費(fèi)品價(jià)格也快速上漲。在此情況下,國內(nèi)關(guān)于此輪通貨膨脹的成因形成了兩種主要觀點(diǎn)。一種觀點(diǎn)側(cè)重從貨幣擴(kuò)張推動(dòng)總需求過快增長角度解釋,認(rèn)為是貨幣量發(fā)行過多引起總量失衡派生的通貨膨脹。另一種觀點(diǎn)認(rèn)為此次通貨膨脹是典型的成本推動(dòng)型通貨膨脹,認(rèn)為豬肉、國際糧價(jià)和大宗商品價(jià)格上升以及工資上漲是導(dǎo)致中國通貨膨脹率上升的更重要原因。而對于通貨膨脹類型的認(rèn)定不僅具有理論意義,而且更重要的還在于治理不同類型的通貨膨脹會采取不同的政策。所以,對通貨膨脹成因和影響效果的分析就至關(guān)重要。

1 研究方法

1.1 Copula函數(shù)

Abe Sklar于1959年最早提出copula函數(shù),但直至20世紀(jì)90年代,Nelson(1999)詳細(xì)討論了Copula的基本性質(zhì)及主要應(yīng)用,包括相依性測度、二元隨機(jī)變量分布的構(gòu)造等,copula函數(shù)才得到經(jīng)濟(jì)學(xué)家的關(guān)注,被廣泛應(yīng)用于相關(guān)性以及風(fēng)險(xiǎn)管理等領(lǐng)域。

1.1.1 靜態(tài)Copula函數(shù)

(1)Clayton Copula函數(shù)

Copula函數(shù)的種類非常豐富,本文選取了Clayton Copula來刻畫變量之間的相關(guān)關(guān)系。若隨機(jī)變量X,Y的邊緣分布分別為F(x)、G(y),相應(yīng)的Copula函數(shù)為C(u,v),其中u=F(x),v=G(y),則Clayton Copula 函數(shù)的分布為:

Clayton Copula模型彌補(bǔ)了正態(tài)Copula模型的不足,能夠捕捉變量間的非對稱的特性,能夠更準(zhǔn)確地描述變量間的相關(guān)結(jié)構(gòu),與正態(tài)Copula相比,應(yīng)該能夠更好地?cái)M合收益率的相關(guān)結(jié)構(gòu)。

(2)Kendall’sτ:

若隨機(jī)變量X,Y的邊緣分布分別為F(x)、G(y),相應(yīng)的copula函數(shù)為C(u,v),其中u=F(x),v=G(y),則Kendall’sτ可有相應(yīng)的copula函數(shù)給出:如果F(X)、G(Y)分別是X、Y的嚴(yán)格遞增或者嚴(yán)格遞減函數(shù),則單調(diào)變換前后Kendall’sτ不變,Kendall’sτ與邊緣分布函數(shù)沒有關(guān)系。

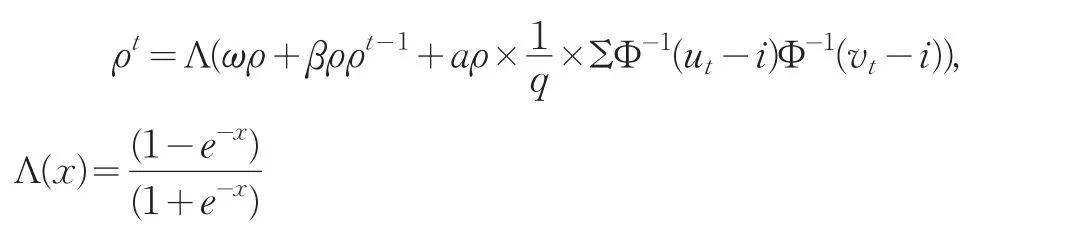

1.1.2 動(dòng)態(tài)Copula函數(shù)

動(dòng)態(tài)金融市場之間相關(guān)關(guān)系可能隨著外部環(huán)境變遷而發(fā)生變動(dòng),因此需要建立一種動(dòng)態(tài)的非線性模型來描述事物之間的非線性的動(dòng)態(tài)相關(guān)結(jié)構(gòu)。于是Patton(2006)提出一個(gè)類似于ARMA(1,10)的過程來描述,并將時(shí)變相關(guān)參數(shù)演進(jìn)方程擴(kuò)展為一般形式:

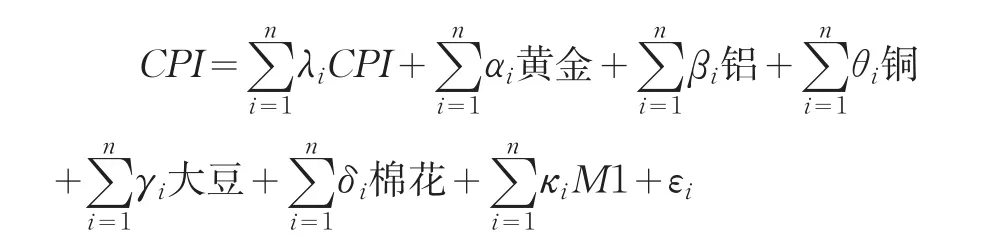

1.2 VAR模型

向量自回歸模型(Vector Auto-regression Model,簡稱VAR)是由Sims在1980年提出的。VAR模型的原理在于把每個(gè)內(nèi)生變量作為系統(tǒng)中所有內(nèi)生變量滯后值的函數(shù)來構(gòu)造模型,通常用來預(yù)測相互聯(lián)系的時(shí)間序列系統(tǒng)以及分析隨即擾動(dòng)項(xiàng)對變量系統(tǒng)的動(dòng)態(tài)影響。本文的表達(dá)式為:

模型中關(guān)于滯后期n的缺陷在于,如果滯后期越長,那么估計(jì)的參數(shù)就會越多,自由度就會減少,一般是根據(jù)SC和AIC兩者統(tǒng)計(jì)量最小來選擇滯后期。

2 實(shí)證研究

2.1 樣本選擇與描述性統(tǒng)計(jì)

本文選擇了五種主要的大宗商品,分別是黃金(AU)、鋁(AL)、銅(CU)、大豆(SB)和棉花(CF),按照國內(nèi)期貨交易所公布的交易量和交易價(jià)格計(jì)算了每個(gè)大宗商品的月度加權(quán)平均價(jià)格。通貨膨脹率選取的是CPI,因?yàn)镃PI反映了居民購買的消費(fèi)商品和服務(wù)價(jià)格水平的變動(dòng)情況,能夠比PPI和GDP的平減指數(shù)更好的反映了居民的生活成本。貨幣供應(yīng)量選取的是M1,因?yàn)镸1沒有包括定期儲蓄,比M2更好的反映了現(xiàn)實(shí)貨幣供應(yīng)量的大小。對每個(gè)指標(biāo)都取對數(shù)變動(dòng)率DR=100×(lnPt-lnPt-1)。 鋁 、銅、大豆、CPI和M1的樣本數(shù)據(jù)都是從2001年1月至2010年11月;黃金和棉花由于上市時(shí)間短,樣本數(shù)據(jù)分別從2002年10月至2010年11月、從2004年6月至2010年11月。數(shù)據(jù)分別來源于上海黃金交易所、上海期貨交易所、大連期貨交易所、鄭州期貨交易所、國家統(tǒng)計(jì)局和中國人民銀行。本文采用matlab7.1和Eviews6.0軟件對數(shù)據(jù)進(jìn)行分析。

表1 各指標(biāo)的描述性統(tǒng)計(jì)

從統(tǒng)計(jì)值來看,大部分變動(dòng)率指標(biāo)偏度為負(fù),峰值都大于3,表現(xiàn)出時(shí)間序列數(shù)據(jù)厚尾和尖峰的典型特征。從序列的分布檢驗(yàn)來看,JB統(tǒng)計(jì)量檢驗(yàn)結(jié)果均在10%顯著水平上拒絕了各指標(biāo)變化率無條件服從正態(tài)分布的原假設(shè)。

2.2 相關(guān)關(guān)系研究

2.2.1 靜態(tài)Copula函數(shù)模擬結(jié)果

首先對各原時(shí)間序列做概率積分轉(zhuǎn)換,模擬各指標(biāo)的條件邊緣分布,再通過Copula函數(shù)來刻畫相關(guān)性,如表2所示。

從表2可以看出,大宗商品價(jià)格變動(dòng)與通貨膨脹之間有正向相關(guān)關(guān)系,相關(guān)關(guān)系介于0.06~0.4之間。其中農(nóng)產(chǎn)品與通貨膨脹之間關(guān)聯(lián)度更大,有色金屬其次。貨幣供應(yīng)量與通貨膨脹之間的相關(guān)性相對較小。而貨幣供應(yīng)量除了黃金以外,與其他大宗商品價(jià)格變動(dòng)之間沒有呈現(xiàn)出相關(guān)關(guān)系或者是較小的相關(guān)性。

表2 Clayton Copula Kendall’s t估計(jì)結(jié)果

3.2.2 動(dòng)態(tài)Copula函數(shù)模擬結(jié)果

由于大宗商品與貨幣供應(yīng)量之間沒有顯著相關(guān)關(guān)系,所以動(dòng)態(tài)Copula函數(shù)只模擬了CPI與其他各指標(biāo)的動(dòng)態(tài)相關(guān)關(guān)系,見圖1所示。

圖1 CPI與各指標(biāo)的動(dòng)態(tài)相關(guān)系數(shù)圖

表3 各指標(biāo)時(shí)間序列的單位根檢驗(yàn)結(jié)果

在這近10年中國經(jīng)濟(jì)高速發(fā)展過程中,發(fā)生了三次通貨膨脹小周期,分別發(fā)生在2003年底至2004年(第一個(gè)通脹期間)、2006年中期至2008年下半年(第二個(gè)通脹期間)和2009年底至今(第三個(gè)通脹期間),2008年達(dá)到波峰。CPI與大宗商品的動(dòng)態(tài)相關(guān)關(guān)系在三次通脹期間表現(xiàn)不同。在第一個(gè)通脹期間,CPI與有色金屬以及M1的相關(guān)性不大;在第二個(gè)通脹期間,CPI與有色金屬相關(guān)性不斷增強(qiáng),而與M1相關(guān)系數(shù)呈逐月下降的趨勢;但第三個(gè)通脹期間剛好相反,CPI與有色金屬相關(guān)性逐漸下降,而CPI與M1相關(guān)關(guān)系呈上升趨勢。總體來說,三次通貨膨脹期間,CPI與農(nóng)產(chǎn)品相關(guān)性都較大。

2.3 VAR模型估計(jì)

2.3.1 單位根檢驗(yàn)

通過ADF來檢驗(yàn)各指標(biāo)時(shí)間序列的平穩(wěn)性。檢驗(yàn)結(jié)果如下表所示。

通過表3可以看出,各指標(biāo)時(shí)間序列ADF統(tǒng)計(jì)量都小于臨界值,因此各指標(biāo)在1%的顯著水平下存在單位根,所有時(shí)間序列都是平穩(wěn)的。

2.3.2 格蘭杰因果分析

在上述序列都是平穩(wěn)序列的基礎(chǔ)上,本文通過格蘭杰檢驗(yàn)來對前文計(jì)算出的相關(guān)關(guān)系進(jìn)行檢驗(yàn),選擇滯后期為1期,如表4所示。

從10%顯著水平下F的臨界值來看,鋁不是CPI變動(dòng)的格蘭杰原因,而CPI是鋁價(jià)格變動(dòng)的格蘭杰原因。除了鋁剛好相反以外,CPI都不是其他指標(biāo)價(jià)格變動(dòng)的格蘭杰原因,而其他指標(biāo)都是CPI價(jià)格變動(dòng)的格蘭杰原因,會或多或少引起CPI變化,而銅與CPI存在雙向的因果關(guān)系。

表4 CPI與各指標(biāo)變動(dòng)的格蘭杰因果檢驗(yàn)

2.3.3 VAR模型模擬結(jié)果

以AIC和SC為準(zhǔn)則對函數(shù)進(jìn)行模型選擇,滯后期為1、2、3、4和6期,檢驗(yàn)結(jié)果均表明最優(yōu)滯后期數(shù)為1期。VAR模型參數(shù)估計(jì)結(jié)果如表5所示。

表5 VAR模型參數(shù)估計(jì)結(jié)果

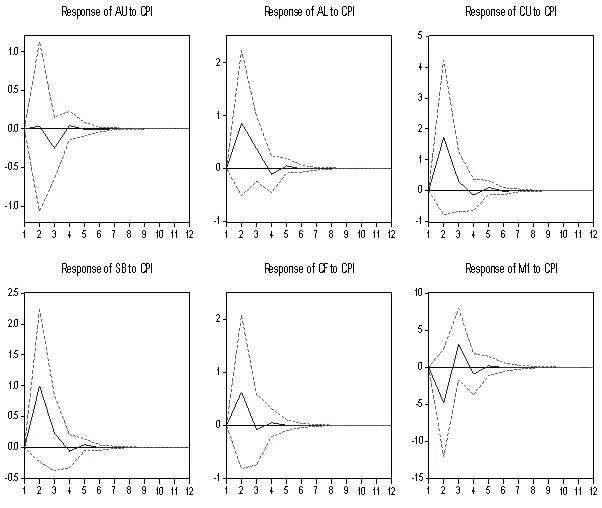

圖2 各指標(biāo)對CPI的脈沖響應(yīng)圖

從表5可以看出,有一半的指標(biāo)在1%的水平下是顯著的,R2為0.890506,總體來說,擬合效果較好。從模型我們可以看出,黃金、大豆、棉花對CPI的影響是顯著的,而且系數(shù)為正,說明黃金、大豆和棉花的價(jià)格上升會使通貨膨脹增加。鋁、銅和M1對通貨膨脹CPI的影響是不顯著的,不能說明CPI與鋁、銅和貨幣供應(yīng)量之間的關(guān)系。

2.3.4 脈沖響應(yīng)

對VAR模型的結(jié)果解釋主要通過脈沖響應(yīng)和方差分解來進(jìn)行,脈沖響應(yīng)函數(shù)刻畫的是在擾動(dòng)項(xiàng)加上一個(gè)標(biāo)準(zhǔn)差大小的沖擊對內(nèi)生變量的當(dāng)期值和未來值帶來的影響。每一個(gè)指標(biāo)的脈沖反應(yīng)如圖2所示。

從圖2可以看出黃金對CPI的沖擊效應(yīng)在前兩期為正效應(yīng),但很小,第三期達(dá)到最大負(fù)效應(yīng),第四期開始上升,第五期又開始下降,沖擊效應(yīng)在第六期基本消失。這一結(jié)果表明黃金價(jià)格上漲帶動(dòng)通貨膨脹,但幅度很小;接著由于通貨膨脹上升,社會加大購買黃金進(jìn)行保值增值,減少了現(xiàn)實(shí)購買力,又起到減少通貨膨脹上升的效應(yīng);但隨后由于黃金價(jià)格需求上升,黃金價(jià)格持續(xù)上升又繼續(xù)帶動(dòng)通貨膨脹上升。鋁、銅、大豆和棉花對CPI的沖擊效應(yīng)非常類似,都是以第一期為正向開始,在第二期達(dá)到正向的峰值,之后開始下降,到第三期或者第四期為負(fù)向峰值,稍后又有小幅上升,但在第六期后效果就不明顯了。這說明這些大宗商品的價(jià)格上升會引起CPI的增加,但隨著價(jià)格上升,社會對大宗商品的需求又減少,對CPI的沖擊開始下降。M1對CPI的沖擊是一開始效應(yīng)為負(fù)效應(yīng),在第二期達(dá)到負(fù)向峰值,稍后開始上升,在第三期達(dá)到正向峰值,接著效應(yīng)又下降,從第5期開始沖擊效應(yīng)就消失了。這一結(jié)果表明M1增加對通貨膨脹的增長有滯后效應(yīng),在兩期后才會轉(zhuǎn)化為現(xiàn)實(shí)的購買力,引起通貨膨脹上升。但隨著通貨膨脹的增加,又會引起貨幣當(dāng)局采取緊縮型貨幣政策,使通貨膨脹效應(yīng)減少。

2.3.5 方差分解

將與CPI相關(guān)的七個(gè)內(nèi)生變量按其成因進(jìn)行分解,從而分析各指標(biāo)對CPI的相對重要性,如表6所示。

從表6對CPI的分解結(jié)果來看,CPI的波動(dòng)與自身的沖擊效應(yīng)并不相關(guān),主要是由棉花、大豆和黃金的價(jià)格波動(dòng)引起的,黃金一開始對CPI波動(dòng)的影響較小,到第二期才開始穩(wěn)定。其次的貢獻(xiàn)率來自于銅和M1,而且一開始對CPI的沖擊效應(yīng)較小,在第三期才開始穩(wěn)定。最后與CPI波動(dòng)最不相關(guān)的就是鋁,貢獻(xiàn)最少。這和前面格蘭杰因果檢驗(yàn)的結(jié)論是基本一致的,鋁并不是引起CPI增長的原因,而CPI會引起鋁的價(jià)格上升。而且鋁與其他大宗商品以進(jìn)口為主不同,我國是鋁凈出口國,盡管這一情況在金融危機(jī)后有所變化,但我國對鋁進(jìn)口的依存度沒有其他大宗商品那么高,所以沒有成為中國通貨膨脹的主要來源。

表6 CPI的方差分解

3 結(jié)論

本文運(yùn)用Copula-VAR模型對這十年來大宗商品對通貨膨脹的影響進(jìn)行了分析,并著重探究本輪通貨膨脹的原因。結(jié)論是本輪通貨膨脹比較復(fù)雜,主要原因是“成本輸入型的通貨膨脹”,次要原因是貨幣發(fā)行量失衡。原因如下:

(1)從前面靜態(tài)和動(dòng)態(tài)相關(guān)關(guān)系的分析中可以看出在近期連續(xù)兩次通貨膨脹期間,大宗商品與通貨膨脹的相關(guān)性都較強(qiáng),貨幣發(fā)行量與通貨膨脹也存在相關(guān)關(guān)系,但相對較弱。但值得注意的是在第三次通貨膨脹期間,貨幣發(fā)行量與通貨膨脹的密切度在上升。

(2)在VAR模型分析中,我們發(fā)現(xiàn)鋁這個(gè)商品和其他大宗商品不同,對通貨膨脹的貢獻(xiàn)并不顯著。這主要是由于隨著中國經(jīng)濟(jì)的快速發(fā)展特別是在加入WTO之后,我國放松了進(jìn)口配額制,經(jīng)濟(jì)對進(jìn)口資源的依賴度急劇提高,從而將國際大宗商品的價(jià)格波動(dòng)傳遞到了國內(nèi),對通貨膨脹造成影響。如果一國的大宗商品供求是自給自足的市場,國際期貨市場波動(dòng)再大也無法對國內(nèi)現(xiàn)貨價(jià)格產(chǎn)生沖擊,從而不會影響居民生活,也就無法引起通貨膨脹。由于我國大部分的大宗商品都是凈進(jìn)口商品,所以受到國際期貨價(jià)格影響比較大,特別是這輪金融危機(jī)后全球流動(dòng)性增加,所以“成本輸入型通貨膨脹”成為導(dǎo)致本輪通貨膨脹的主要來源。

(3)在實(shí)證研究部分中出現(xiàn)不一致的地方,如銅和鋁的價(jià)格走勢相似,與通貨膨脹都密切相關(guān),對通貨膨脹的脈沖效應(yīng)也類似,但對通貨膨脹的貢獻(xiàn)卻不同。這主要是由于現(xiàn)在大宗商品的定價(jià)不再是由供應(yīng)方?jīng)Q定,而是由期貨主導(dǎo)市場-倫敦金屬交易所的交易行為來決定價(jià)格。所以在對全球宏觀經(jīng)濟(jì)相同的理性預(yù)期下,大宗商品的交易價(jià)格出現(xiàn)了類似的價(jià)格走勢。但是我國對鋁和銅的進(jìn)口依存度不同,所以對我國通貨膨脹的沖擊效應(yīng)自然也就不同。

(4)在前面分析中可以看出,農(nóng)產(chǎn)品價(jià)格波動(dòng)與通貨膨脹更密切相關(guān),而且對通貨的沖擊效應(yīng)也更大。這可能是CPI的統(tǒng)計(jì)包括生活資料,并不包括生產(chǎn)資料,所以農(nóng)產(chǎn)品對CPI的傳導(dǎo)效果更顯著。

[1] Cody,Brain J.,Leonard O.Mills.The Role of Commodity Prices in Formulating Monetary Policy[J].Review of Economics and Statistics,1991,(2).

[2] Adams F,Ichino Y.Commodity Prices and Inflation:a Forward Look?ing Price Model[J].Journal of Policy Modeling,1995,(4).

[3] Bloch H,Dockery A,Sapsford D.Commodity Prices,Wages and U.S.Inflation in the Twentieth Century[J].Journal of Post Keynesian Eco?nomics,2004,(3).

[4] 肖爭艷,安德燕,易婭莉.國際大宗商品價(jià)格會影響我國CPI嗎——基于BVAR模型的分析[J],經(jīng)濟(jì)理論與經(jīng)濟(jì)管理,2009,(8).

[5] 盧鋒,李遠(yuǎn)芳,劉鎏.國際商品價(jià)格波動(dòng)與中國因素——我國開放經(jīng)濟(jì)成長面臨新問題[J].金融研究,2009,(10).

[6] Nelson R.B.An Introduction to Copulas[M].New York:Springer,2006.

[7] Andrew J.Patton.Modeling Asymmetric Exchange Rate Dependence[J].International Economic Review,2006,(2).

猜你喜歡

童話王國·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

核科學(xué)與工程(2021年4期)2022-01-12 06:30:26

今日農(nóng)業(yè)(2020年19期)2020-12-14 14:16:52

小學(xué)生必讀(中年級版)(2020年9期)2020-12-04 02:07:22

中學(xué)生數(shù)理化·七年級數(shù)學(xué)人教版(2020年10期)2020-11-26 08:24:50

數(shù)學(xué)物理學(xué)報(bào)(2020年2期)2020-06-02 11:29:24

中學(xué)物理·高中(2016年12期)2017-04-22 11:53:03

光學(xué)精密工程(2016年6期)2016-11-07 09:07:19

核科學(xué)與工程(2015年4期)2015-09-26 11:59:03

小櫻桃·童年閱讀(2014年11期)2014-12-01 22:21:30