基于利率變動對經濟增長影響的利率政策有效性分析

2012-07-25 08:15:24朱芳菲馮倩宇

統計與決策 2012年13期

杜 江,朱芳菲,馮倩宇

0 引言

在經濟活動中,利率是資金的價格,是一個重要的變量,它的變動在一定程度上影響經濟增長的變動。提高利率通常被認為是一種緊縮性的貨幣政策,在傳統的凱恩斯主義觀點下,這一政策在短期內會抑制經濟增長,然而,本文認為不同時期年利率變動對經濟增長作用不同。因此,本文采用計量經濟學分析方法,對改革開放以來33年的數據進行了實證分析。在此基礎上,進一步分析了不同階段的利率政策有效性。

1 基于經濟增長的利率政策效果的實證分析

1.1 利率政策變動的背景分析

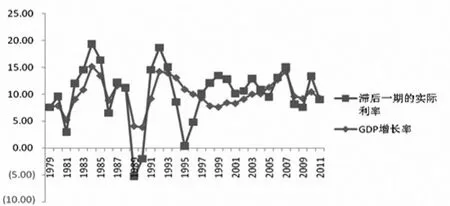

圖1 1979~2011年我國GDP增長率與滯后1期的實際利率變化趨勢

由圖1可以看出,1979~2011年間我國利率政策呈現幾個階段的變動。

1979~1989 年間,我國利率處于上升階段。我國開始改革開放,央行意識到利率是資金的價格,不再實行前期長期實行的低利率政策,實行提高利率的政策。

1990~1991 年間,我國利率呈現第一次下降階段。經過連續兩次利率調整后,經濟增長率跌至1990年的2.1%。在這期間連續三次下調存貸款利率,到1991年四月為止,一年期的存款利率水平降到7.56%。

1992~1995 年間我國利率出現第二次上升階段。1992年初,我國國民經濟高速發展,通脹的壓力持續加大,直到1993年,我國出現了嚴重的經濟過熱現象,而通貨膨脹率在1994年達到改革開放以來的頂峰。為一直高通脹,央行在1993年連續兩次上調利率,利率水平持續上漲。

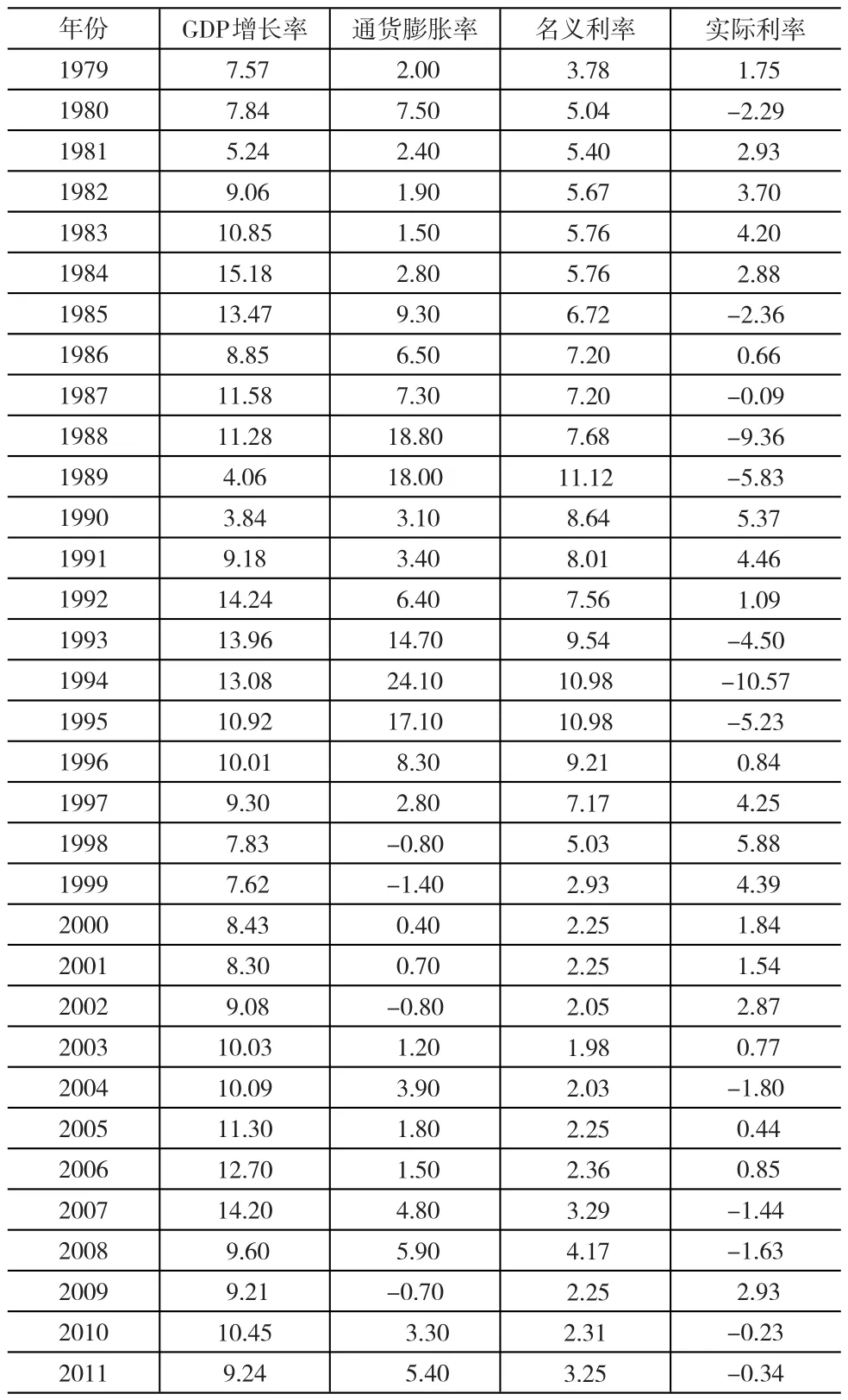

表1 各年的GDP增長率與實際利率 (單位:%)

1996~2004 年間我國利率處于第二次下降階段。1996年初,我國經濟的宏觀調控取得了一定的成效,為了防止控制通貨膨脹時出現經濟抑制,中央銀行于1996年連續兩次降低了存貸款利率。1997年,由于亞洲經濟危機的影響,我國經濟增長開始放慢,有效需求明顯不足,為刺激投資和消費,促進經濟增長,央行開始實行擴張性的貨幣政策,頻繁的動用利率杠桿,又連續六次下調存貸款利率,且幅度較大。

2005~2011 年間利率呈現再度上升階段。2007年8月份我國CPI漲幅達到史上最高的的6.5%。為此,中央銀行再次上調金融機構存貸款基準利率來穩定通貨膨脹預期。2008年初,持續的經濟過熱,使得央行再一次使用加息這一緊縮性貨幣政策,但由于2009年初,受美國次貸危機嚴重影響,我國經濟增長趨勢低迷,為維持穩定的高經濟增長率,央行使用擴張性貨幣政策—降低利率。2010年下半年,我國通貨膨脹持續上漲,而為抑制經濟過熱,從2010年10月開始,央行再次調高利率。

2 模型的建立

2.1 變量選取與數據來源

本文主要通過分析利率水平的變動對經濟增長的的影響來分析利率政策的有效性,因此,選用利率和GDP增長率來分別代表解釋變量和被解釋變量。

在利率的選擇方面,主要選取對宏觀經濟生產有直接影響的利率,即商業銀行的市場主體的存貸款利率,由于存貸款利率之間具有高度的線性相關性,若同時引入,極易出現多重共線性。因此,本文主要采用央行公布的一年期的定期存款利率代表利率。而經過名義利率與實際利率的變動與GDP增長率變動的一致性分析,發現后者的一致性優于前者,因此,選取實際利率作為解釋變量。其中實際利率=(名義利率-通貨膨脹率)/(1+通貨膨脹率),名義利率為金融機構一年期存款利率按實行時間作加權平均后得到的均值,通貨膨脹率等于消費者物價指數減去1。所有數據均根據《中國統計年鑒》各年版和國家統計局網站(http://www.stats.gov.cn/tjsj/)的相關數據整理和計算之后得到。

考慮到利率政策的滯后性,本文采用滯后1期的實際利率。計量模型為

gGDPt=α+βRR1t+εt

其中,gGDP為GDP增長率,RR1為滯后1期的實際利率,α為常數項,ε為隨機干擾項

2.2 時間序列的檢驗

在古典回歸分析,解釋變量和被解釋變量都假設滿足序列是平穩的條件。但是在非平穩變量的存在情況下,把非平穩數據進行回歸,盡管擬合度很好,影響也很顯著,但可能兩者之間的高度相關性僅僅是因為二者同時隨時間有向上或向下變動的趨勢,并沒有真正的聯系,因此,有可能會出現“偽回歸”的現象。為了避免偽回歸的問題出現,在模型回歸之前我們要先檢驗時間序列的平穩性以及格蘭杰因果檢驗。

序列平穩性的檢驗方法一般采用ADF單位根檢驗法,若時間序列不存在單位根,則時間序列是平穩的。本文對gGDP和RR1實現ADF單位根檢驗,結果如表2所示。

表2 ADF根單位根結果

由表2給出的ADF檢驗可知,1%的顯著性水平下,GDP增長率和滯后1期的實際利率都是平穩序列。

由于都是平穩序列,所以,可以進行格蘭杰因果關系檢驗。而事實上,因果關系檢驗是要確定一個變量的滯后項是否包含在另一個變量的方程中。為了檢驗我國經濟增長和利率變動之間的因果關系,選擇2階滯后項,得到的格蘭杰因果關系檢驗結果如表3所示。

表3 格蘭杰因果檢驗的結果

由表3給出的結果可以看出,選擇滯后期2,在5%的顯著性水平下,可以拒絕原假設GDP增長率不是引起實際利率變化的Granger原因以及實際利率不是引起GDP增長率變化的Granger原因,即GDP增長率與實際利率的變化呈現雙向因果關系。

2.3 模型的線性回歸

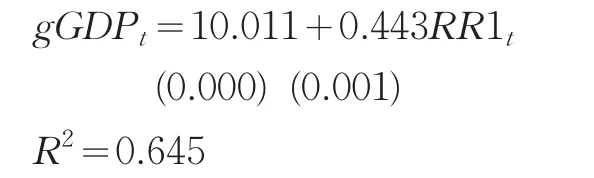

對1979~2011的時間序列數據,用廣義最小二乘法對模型進行回歸,在消除2階自相關后,得到的估計方程為

在1%的顯著性水平下,模型顯著。在統計意義下,實際利率對經濟增長的影響也是顯著的。模型擬合優度的判定系數R2=0.645,看上去不是很理想,但模型的擬合優度并不是判定模型質量的唯一標準,為了追求模型的經濟意義,可以犧牲一點擬合優度。

從上述實證檢驗中可以得出以下結論:首先,實際利率的變動與GDP增長率之間有顯著的線性關系;其次,實際利率的變動與GDP增長率的變動呈正相關關系;最后,滯后1期的實際利率每提高1%,GDP增長率會提高大約0.443%。

2.4 模型的分階段回歸分析

從滯后1期的實際利率與GDP增長率的趨勢圖中可以看出,并不是所有年份滯后1期的實際利率變動與GDP增長率變動呈正相關關系,從1995~2005年,兩者呈現反向趨勢,即負相關關系,2006年之后兩者又恢復正相關關系。鑒于這種變化本文,將分階段建立模型進行回歸。但是考慮到本文使用的數據為33年的年度數據,若進行分組之后,樣本數據變少,回歸結果的誤差較大。因此,本文引入虛擬變量來建立階段模型。考慮到,1979~1995年和2006~2011年滯后1期的實際利率和GDP增長率變化趨勢相同,因此,引入一個虛擬變量D2。當時間處于1979~1995年和2006~2011年,則取D2=0,否則,D2=1。計量經濟模型為

gGDP=α+βD2+β1RR1+β2D2RR1+μ

其中,D2為虛擬變量,μ為隨機干擾項,gGDP是GDP增長率,RR1為滯后1期的實際利率。

應用廣義最小二乘法,對上面的模型得到的結果如表4所示:

表4 引入虛擬變量模型的回歸結果

R2=0.300,Prob(F)=0.025038

由表4的結果可知,C,RR1,RR1*D2均通過置信水平為5%的顯著性檢驗,D2的P值為0.4667,未通過顯著性檢驗,但由于截距項對模型的影響顯著且重要,而影響截距項的原因又很復雜,因此該模型中,此截距項應予以保留。該模型說明,當D2=1時,在1996~2005年期間,斜率項的系數為0.368854-0.636104=-0.26725,為負值,即滯后1期的實際利率與GDP增長率呈負相關關系;當D2=0時,在1979~1995和2006~2011年期間,斜率項系數為正,即滯后1期的實際利率與GDP增長率呈正相關關系。盡管擬合優度的判定系數為0.3左右,但模型的結果與之前分析的實際情況相符,說明模型的解釋程度較好。

3 結論

上述的回歸模型說明1979~1995年間,我國實際利率與GDP增長率呈正相關關系,這與金融抑制論相符。在這一階段,我國剛開始改革開放,市場經濟不完善,金融市場落后,金融工具單一,政府對利率實行管制。正如麥金龍提出的“金融抑制論”中認為:發展中國家存在著金融抑制,利率受到管制。發展中國家政府為了提高經濟增長率,利用低利率來提高消費需求和刺激產出。但是,如果持續實行較低的利率政策,會打擊居民的儲蓄積極性,使資本積累緩慢,經濟增長減速。

1996~2005 年間,我國實際利率與GDP增長率呈負相關關系,這與傳統的凱恩斯主義學派觀點一致。這可能與90年代中旬,我國逐漸擺脫短缺的經濟狀態,市場經濟已經初具規模,金融市場逐漸完善,金融深化理論取得較好的收效,我國的金融抑制在一定程度上得到了緩解有關。因此,認為在這期間,由于我國金融領域的情況逐漸滿足西方古典理論的假設前提,實際利率與經濟增長的關系逐漸符合傳統理論的負相關關系。

2006~2011 年間,我國實際利率與GDP增長率呈正相關關系。這個階段,我國實際利率較低,實際利率大大低于資本的邊際生產率,較低的實際利率帶來投資意愿的增加,因此,推動了經濟的增長。不過由于這個階段時間年限較短,短期的數據可能不代表長期的問題,因此這個階段實際利率與GDP增長率的關系不具有解釋現實指導政策的意義,這一階段有待于進一步的觀測和研究。

在目前的經濟活動中,實際利率是資金的價格,是借貸的資本,是一個重要的變量,是中央銀行調節干預宏觀經濟的工具之一。通過對實際利率和經濟增長之間關系的實證檢驗,本文發現,1979~1995年間,實際利率與經濟增長同步變化,較高的實際利率基本推動了同期的的經濟增長,而96年之后高的通漲率水平抑制了經濟的增長,高利率水平導致經濟增速下降,利率作為調節宏觀經濟的重要變量似乎沒有發揮其應有的作用,利率政策也沒有達到預期的效果。

[1] 愛德華.肖,經濟發展中的金融深化[M].上海:上海三聯書社,1993.

[2] 凱恩斯,就業、信息和貨幣通論[M].北京:商務印書館.1983.

[3] 賓國強,實際利率、金融深化與中國經濟增長[J].經濟科學,1999,(3).

[4] 沈坤榮、汪建,實際利率水平與經濟增長[J].金融研究,2000,(8).

[5] 徐春茗.對經濟增長的影響——基于利率與經濟增長關系的解釋[J].湖北經濟學院學報,2005,(14).

[6] 沈忠泉.對我國利率政策績效的實證檢驗[D].南京農業大學,2003.

[7] 韓漢君.中國利率政策回顧與展望[J].上海經濟研究,1997,(1).

[8] 胡智慧.利率變動的經濟效應研究[D].西南農業大學,2001.

[9] 施圖德蒙德(美).應用計量經濟學(第六版)[M].杜江,李恒譯.北京:機械工業出版社,2011.

猜你喜歡

童話王國·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

今日農業(2022年14期)2022-09-15 01:44:56

中學生數理化·七年級數學人教版(2020年10期)2020-11-26 08:24:50

民生周刊(2020年13期)2020-07-04 02:49:22

數學物理學報(2020年2期)2020-06-02 11:29:24

中國外匯(2019年18期)2019-11-25 01:42:02

中國外匯(2019年21期)2019-05-21 03:04:10

中國外匯(2019年21期)2019-05-21 03:04:08

華人時刊(2018年23期)2018-03-21 06:26:00

光學精密工程(2016年6期)2016-11-07 09:07:19