堅挺的高價原油與疲軟的石化產(chǎn)品

2012-08-15 01:56:12劉中安

化工管理 2012年5期

文/劉中安

堅挺的高價原油與疲軟的石化產(chǎn)品形成鮮明對比,中國原油約一半需靠進口,原油價格高,生產(chǎn)成本高;經(jīng)濟增速低,市場需求低,兩高兩低擠壓下游石化企業(yè),下游石化產(chǎn)業(yè)鏈艱難求存,亟待調(diào)整轉(zhuǎn)型謀出路。

一、原油行情

2011年以來國際原油一直在高價位運行行情見圖1。

圖1 WTI原油期貨收盤價走勢圖

美國紐約WTI05合約價格在2011年底運行在90美元/桶,在10月4日回調(diào)到76.53美元/桶較低點后,一路上漲到11月11日到達100美元/桶,在此價位盤整3月,從2012年2月7日起一舉拉升到2月24日的110美元/桶,在此高價平臺堅挺運行。

二、合成樹脂

合成樹脂(塑料)是三大合成石化材料之一,圖2所示為大連商品交易所的期貨塑料1105合約行情圖。

在國際原油回調(diào)及終端石化市場不景氣的形勢下,2011年下半年從月的12716元/噸下跌到月末的8770元/噸最低,從10月24日起在國際油上漲的拉動下,塑料格企穩(wěn)反彈在10000元噸上方運行,現(xiàn)貨成交淡,出貨不暢,庫存上,多個品種虧損,貿(mào)易和工廠的信心不足,塑建材低迷,原料采購數(shù)減少,企業(yè)經(jīng)營困難;下游用工難、成本高、開工低,春節(jié)后隨著工廠逐步復(fù)工,工廠增加原料進貨,塑料價格小幅上揚到10750元/噸左右。

國內(nèi)塑料原料供應(yīng)方面:茂名石化38萬噸/噸乙烯裝置從2月11日到25日停車檢修,其下游LLDPE和LDPE裝置也將隨之停車檢修;上海賽科因石腦油短缺,降低裂解負荷,其LLDPE和PP裝置從2月初停車檢修15天;受丙烯單體價格大幅上漲的影響,地?zé)捈懊駹IPP裝置開工率明顯下降;中石化3月份繼續(xù)限產(chǎn)保價,乙烯裂解負荷降至90%~95%,下游聚烯烴減產(chǎn)5萬噸左右;3月份國內(nèi)聚烯烴產(chǎn)量減少8萬噸左右。國外塑料原料供應(yīng)方面:東北亞裂解裝置集中檢修,2月份下游聚合裝置開工率只有85%,后期進口到貨量逐步下降,外盤報價保持堅挺。3月份下游聚合裝置開工率只有85%左右,多數(shù)品種和國內(nèi)倒掛;3月份進口到貨量逐步下降。

塑料需求方面:農(nóng)歷正月十五后,下游工廠基本恢復(fù)開工,但因訂單不足和資金緊張,大廠開工率在9成左右,小廠在6成左右,3月份消化庫存,下游對原料需求有限。

圖2 期貨塑料1205收盤價走勢圖

三、合成橡膠

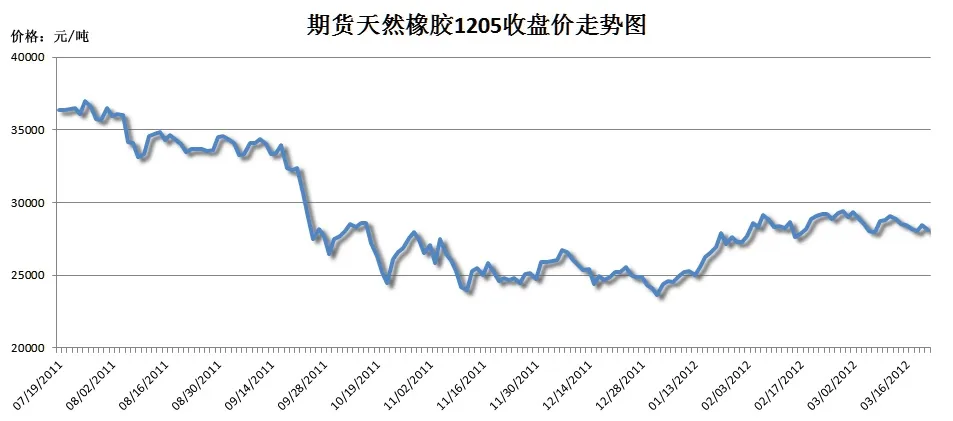

上海期貨交易所上市的天然橡膠行情見圖3。

主力品種橡膠1205合約從2011年7月28日高位36500元/噸一路下跌到2012年1月5日23450元/噸,下跌幅度高達35.8%。2012春節(jié)年后,下游工廠開工增加,丁苯橡膠現(xiàn)貨供應(yīng)偏緊,市場資源較少,天膠2月底商業(yè)庫存為55萬噸左右,庫存有所下降,1~2月輪胎產(chǎn)量同比增8.4%。橡膠價格上漲到2月8日29150元/噸;但下游工廠需求不旺,經(jīng)銷商流動資金趨緊,現(xiàn)貨銷售較緩。

國內(nèi)合成橡膠供應(yīng)情況:受高價原油成本壓力影響,3月份國內(nèi)合成橡膠裝置開工率不高,高橋石化12萬噸/年順丁橡膠裝置因丁二烯供應(yīng)不足,2月份開工率在50%左右;巴陵石化6萬噸/年順丁裝置僅開啟4萬噸/年的產(chǎn)能;民營工廠總體開工率在80%左右;SBS的開工率更低。尤其是順丁橡膠裝置開工率不足6成,丁苯像膠在8成左右。橡膠原料丁二烯受下游裝置集中減負荷的影響,亞洲丁二烯價格大幅下跌,但隨著丁二烯和合成橡膠價差的拉大,丁二烯價格跌勢趨緩;2月東北亞裂解裝置集中檢修,亞洲丁二烯供應(yīng)趨緊,價格較1月上漲了近1000美元/噸。

橡膠市場預(yù)測:2012年1月我國汽車銷售138.98萬輛,同比下降26.39%;生產(chǎn)129.94萬輛,同比下降27.47%;1~2月汽車產(chǎn)銷量出現(xiàn)較大回落。國內(nèi)橡膠原料生產(chǎn)減量,國外橡膠價格高企,但下游橡膠制品需求較弱。因此,橡膠市場弱勢盤整的可能性較大。SBS資源偏緊,市場仍將保持較高價位運行。

圖3 期貨天然橡膠1205收盤價走勢圖

四、合成纖維

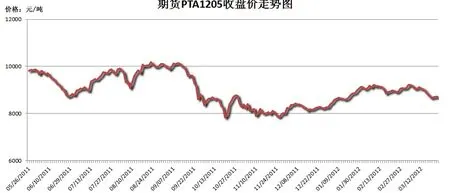

鄭州商品交易所的期貨PTA1205行情見圖4。

圖4 期貨PTA1205收盤價走勢圖

鄭州商品交易所的期貨PTA1105主力合約從2011年9月8日10240元/噸一路下跌到11月24日年內(nèi)最低價7802元/噸,跌幅高達23.8%。

原料乙二醇(PX)行情:上游生產(chǎn)企業(yè)因原油成本居高不下,通過減產(chǎn)或調(diào)整產(chǎn)品結(jié)構(gòu),推漲價格的意愿較強。一月份亞洲PX裝置檢修較多,使得市場供應(yīng)量下降,進口貨價格上漲,推動國內(nèi)價格上漲。二月份在華東港口庫存達到70萬噸,下游開工不足,價格上漲受壓,市場行情趨跌。但PX價格較為堅挺對PTA形成支撐。

下游漿料成本過高,價格上升乏力。春節(jié)后開工率低,漿料企業(yè)和鞋底原液企業(yè)開工率僅為6~7成,PTA下游聚酯開工率8成,長絲和紗線開工率低,庫存量少,市場價格再次下降。滌綸行情:二月服裝出口同比下降15.1%,印染開機率僅為4成,長絲紗線庫存量僅為1個月左右的量,滌綸絲價格趨降。腈綸行情:丙烯腈原料價格高位趨漲,上推腈綸價格,生產(chǎn)企業(yè)主動推價,引導(dǎo)市場價格上漲,但上漲空間有限。

合成纖維市場預(yù)測:高價原油帶來高價PX,亞洲PX裝置一套檢修,國內(nèi)兩套檢修,減產(chǎn)約117萬噸。但下游聚酯廠商對高成本承擔(dān)能力有限,下游很難傳導(dǎo)上游的高價,PTA生產(chǎn)廠商虧損,部分企業(yè)開始限產(chǎn),開工率會顯著下降,供應(yīng)量有所減少,預(yù)計后期價格會有所回落,但受成本支撐,跌幅有限。

五、行情綜述

中國下調(diào)國內(nèi)生產(chǎn)總值GDP增長預(yù)期,2012年GDP增長7.5%,八年來首次低于8%。CPI漲幅控制在4%左右。2月份宏觀經(jīng)濟數(shù)據(jù)顯示,投資短期企穩(wěn),企業(yè)生產(chǎn)動力不足。無論是工業(yè)增加值,還是固定資產(chǎn)投資和社會零售總額,都出現(xiàn)了不同程度的回落。2月份貿(mào)易逆差高達314.9億美元,創(chuàng)9年來最高,說明出口環(huán)境不容樂觀。中央政府堅定不移地加強房地產(chǎn)市場調(diào)控,建材市場日趨疲軟。經(jīng)濟增速進一步下滑的可能性增大,但也為市場帶來政策寬松的預(yù)期,勢必再降銀行準(zhǔn)備金率。

國際經(jīng)濟環(huán)境方面,希臘債務(wù)重組進展順利;美國CPI下降,美國經(jīng)濟數(shù)據(jù)整體良好,綜合表明宏觀經(jīng)濟環(huán)境正在逐步改善,對市場情緒有所提振。但是,由于希臘和歐債債務(wù)問題的徹底解決尚需時日,歐債問題對市場的影響仍未消除。歐債的演變、敘利亞和伊朗局勢,美國推出QE3,美元上漲,歐洲推出新的經(jīng)濟刺激政策預(yù)期等因素,將繼續(xù)左右原油等大宗商品市場,原油價格走勢仍將處于高位。