基于TailVaR的我國保險公司經(jīng)濟資本度量研究

2012-08-23 07:39:32王穩(wěn),郭祥

中國軟科學(xué) 2012年5期

王 穩(wěn),郭 祥

(對外經(jīng)濟貿(mào)易大學(xué)保險學(xué)院,北京100029)

一、問題提出

經(jīng)濟資本概念出現(xiàn)于上世紀70年代,美國信孚銀行首次將風(fēng)險因素納入自身經(jīng)營業(yè)績的考察過程,提出基于風(fēng)險調(diào)整的收益率指標[1]。隨著風(fēng)險量化模型的不斷發(fā)展,經(jīng)濟資本在企業(yè)風(fēng)險管理中的應(yīng)用日趨深入。保險公司是專門經(jīng)營風(fēng)險的企業(yè),經(jīng)濟資本對于企業(yè)的產(chǎn)品定價、績效考核、業(yè)務(wù)創(chuàng)新乃至戰(zhàn)略制定都具有重要作用[2]。經(jīng)濟資本需求量與保險公司面臨的風(fēng)險水平正相關(guān)。一定置信水平上的經(jīng)濟資本數(shù)量全面客觀地反映了保險公司的整體風(fēng)險。如何準確確定經(jīng)濟資本量是保險公司風(fēng)險管理研究的核心問題。目前理論界和實務(wù)界有許多關(guān)于經(jīng)濟資本度量的方法,諸如VaR、違約損失率等,但多數(shù)不滿足風(fēng)險度量一致性原則,并且在風(fēng)險損失分布擬合時多采用正態(tài)分布,未考慮風(fēng)險損失分布的厚尾特征。本文尋求滿足風(fēng)險度量一致性條件下非正態(tài)分布的經(jīng)濟資本度量方法,借鑒Harry Panjer(2002)提出的TailVaR方法對我國保險公司的經(jīng)濟資本進行測算[3],試圖為投保者、監(jiān)管機構(gòu)與保險公司經(jīng)營者決策提供參考。

全文內(nèi)容安排如下:首先提出研究問題,明確全文的研究方向。第二部分從經(jīng)濟資本度量思路、經(jīng)濟資本度量模型與風(fēng)險度量一致性三個方面對國內(nèi)外的相關(guān)文獻進行梳理。第三部分介紹TailVaR的經(jīng)濟資本度量方法基本內(nèi)容、優(yōu)勢及其對極端風(fēng)險損失的處理。第四部分通過我國保險公司數(shù)據(jù)的實證分析對TailVaR方法的適用性加以驗證。最后部分為研究結(jié)論。

二、研究綜述

經(jīng)濟資本度量本質(zhì)上依賴于風(fēng)險度量過程,關(guān)于經(jīng)濟資本度量思路方面的研究文獻主要集中在兩個方面:一是通過各個業(yè)務(wù)線的風(fēng)險匯總測算整體風(fēng)險,主要選用Copula函數(shù)對多風(fēng)險聯(lián)合分布的經(jīng)驗?zāi)M,是一種自下而上的風(fēng)險度量方法;二是拋棄著重于一種或幾種風(fēng)險的評估方法,自上而下測算企業(yè)整體應(yīng)承擔(dān)的風(fēng)險[4],主要采用 VaR、TailVaR 等方法。

文獻關(guān)于經(jīng)濟資本的度量模型研究主要集中在三個方面:統(tǒng)計度量模型、偏離校準模型與過程模擬模型。其中,經(jīng)濟資本度量以統(tǒng)計度量模型最為普遍,統(tǒng)計度量模型借助于預(yù)先分類的風(fēng)險,依據(jù)歷史損失數(shù)據(jù)估算出風(fēng)險損失的概率分布,以達到計算經(jīng)濟資本的目的,主要包括內(nèi)部衡量法、VaR法、極值法等。Michael K.Ong(1999)提出的信用風(fēng)險經(jīng)濟資本數(shù)量模型,強調(diào)風(fēng)險損失受到違約概率、違約風(fēng)險暴露、違約損失率等因素的影響[5]。KMV公司1993年提出基于期權(quán)定價理論的Credit Monitor模型,J.P.Morgan于1997年推出Credit Metrics模型,瑞士信貸1997年提出Credit Risk+模型,麥肯錫1998年提出Credit Porfolio View模型,上述模型對市場信用風(fēng)險導(dǎo)致的損失分布進行分析,并在國際銀行業(yè)得到廣泛使用[6]。此外,還存在基于交易對手的經(jīng)濟資本分析,利用風(fēng)險暴露的差異計算交易對手風(fēng)險的經(jīng)濟資本[7]。借助于VaR對經(jīng)濟資本度量,即在一定持有期與置信區(qū)間內(nèi),企業(yè)的最大潛在損失,扣除預(yù)期損失后得出經(jīng)濟資本,是目前經(jīng)濟資本度量最常用的方法。研究成果主要針對如何取得VaR展開,如使用方差——協(xié)方差法、參數(shù)法、歷史數(shù)據(jù)模擬法、蒙特卡羅模擬法、極值方法等。Jorion(1997)認為VaR描述了市場的正常波動,大于VaR值的損失只會以小概率發(fā)生[8]。由于通常假定資產(chǎn)收益率服從正態(tài)分布,并且不能解釋資金的時間價值與風(fēng)險溢價[9],不依賴于正態(tài)性假定的擴展模型如市場風(fēng)險的粒度調(diào)整方法、基于半漸進方法的單因素市場風(fēng)險模型成為新的研究方向[10-11]。在組合風(fēng)險方面,多選取貝塔分布、逆高斯分布與廣義帕累托分布對多風(fēng)險的經(jīng)濟資本進行度量,其中基于廣義帕累托分布的測算結(jié)果最符合實際情況[5],Vasicek分布表明了組合損失分布收斂于極限形式的可能情況,在計算組合風(fēng)險時能夠表現(xiàn)出信用風(fēng)險的左偏性質(zhì),也具有相應(yīng)的 優(yōu) 越 性[12]。Jacobson,Jesper Lindé,Kasper Roszbach(2005)使用模特卡羅對資產(chǎn)組合損失分布模擬并計算出經(jīng)濟資本數(shù)額[13]。Bandyopadhyay(2008)通過計算股票市值計算違約距離的方法得出商業(yè)銀行所需的經(jīng)濟資本總量[14]。在計算組合風(fēng)險經(jīng)濟資本時出現(xiàn)的Copula函數(shù)及其應(yīng)用應(yīng)得到足夠重視,該方法借助樣本數(shù)據(jù)與風(fēng)險資產(chǎn)收益率邊緣分布得出風(fēng)險損失聯(lián)合分布,克服了線性相關(guān)系數(shù)與秩相關(guān)系數(shù)的不足[15-20]。

偏離校準模型主要分析風(fēng)險不同的波動幅度對經(jīng)濟資本變動的影響,主要包括情景分析、壓力測試等。其中,情景分析與壓力測試作為診斷工具檢驗各類別投資組合的經(jīng)濟資本是否充足以及相應(yīng)的資本配置的限制是否合理,對金融機構(gòu)經(jīng)濟資本配置和風(fēng)險暴露修正做出了積極貢獻[22-23],Embrechts(1999)[24],Moneil(1999)[25]推導(dǎo)出基于極值理論(Extreme Value Theory,EVT)與壓力情景下資產(chǎn)組合損失及其發(fā)生概率的計算方法。過程模擬模型關(guān)注風(fēng)險之間的相關(guān)性,更加真實地模擬風(fēng)險損失分布,包括因素分析法與貝葉斯法。Kiihn提出反映突發(fā)性操作風(fēng)險的度量模型,或通過貝葉斯方法建立因果推斷模型對風(fēng)險進行描述[26-27]。Basel委員會提出基本指標法、標準法與高級法三種方法對損失分布進行估計。Alexander(2000)將貝葉斯方法用于操作風(fēng)險度量,有效結(jié)合風(fēng)險管理控制與度量,利用主觀先驗信息進行情景分析[27]。King(2001)建立 Delta-EVT模型,使用Delta因子度量高頻低損的操作風(fēng)險損失[28]。Marcelo(2002)說明貝葉斯網(wǎng)絡(luò)在商業(yè)銀行風(fēng)險管理中的應(yīng)用[29]。Hubner(2005)建立Oprisk+模型,檢驗不同分布的擬合情況[30],但總體上該類模型的應(yīng)用范圍仍然較窄,有待于進一步擴展。

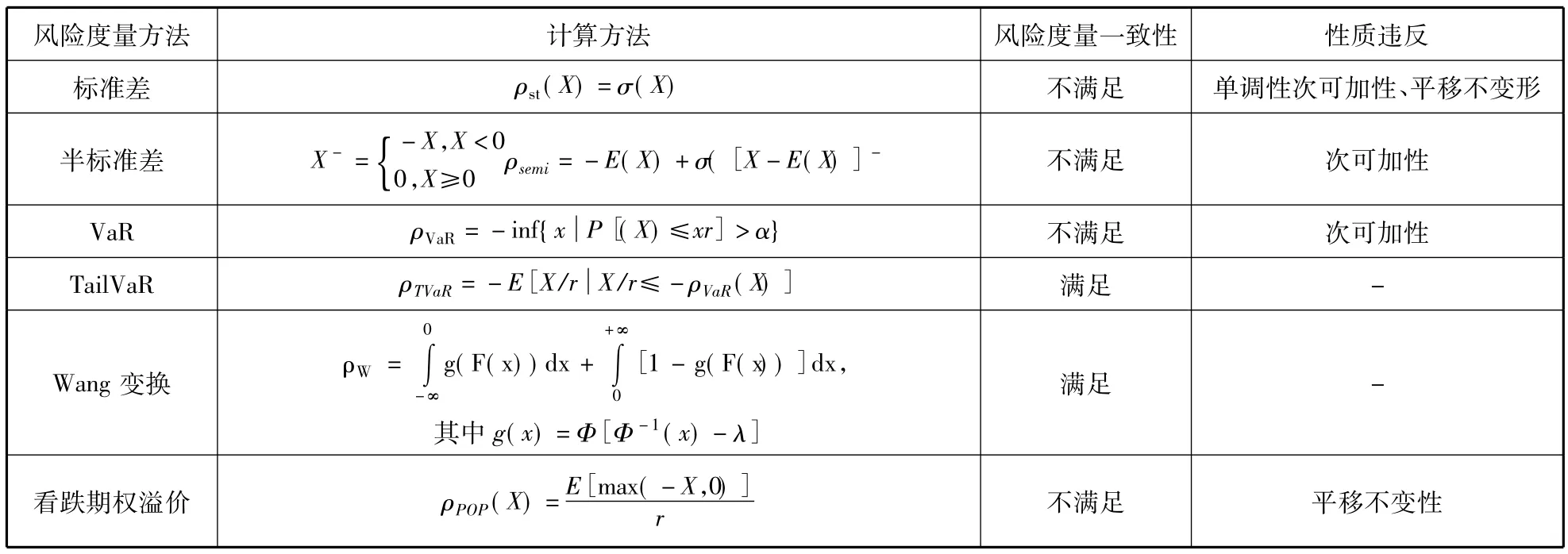

表1 各種風(fēng)險度量方法的一致性判斷

現(xiàn)階段諸如標準差與VaR等傳統(tǒng)風(fēng)險度量方法多被用來研究經(jīng)濟資本分配問題以及金融資產(chǎn)損失分布下的條件風(fēng)險價值[31-32],但是上述度量方法都沒有體現(xiàn)出Markowitz資產(chǎn)組合理論的風(fēng)險分散化效應(yīng),且都不滿足風(fēng)險的次可加性(Glenn Meyers,2000)。各種風(fēng)險度量方法的一致性判斷見表1。隨著風(fēng)險度量一致性原則的提出[33],多種新型的風(fēng)險度量方法陸續(xù)出現(xiàn),Artzner P(1999)針對VaR的不足,提出滿足風(fēng)險度量一致性原則的風(fēng)險度量函數(shù) TailVaR,Landsman&Valdez(2003)、Denault D(2005)、Furman&Landsman(2005)、Vernic(2006)、Vanduffel(2008)則在 Artzner P的基礎(chǔ)上探討了經(jīng)濟資本在實際運用層面的合理應(yīng)用[18,34-35,37]。Harry Panjer(2002)在 Edwatd Zaik.James.Artzner P等人的研究基礎(chǔ)上,利用符合一致性原則的風(fēng)險度量函數(shù)TailVaR分析了保險公司的風(fēng)險狀況,并為保險公司的經(jīng)濟資本度量提供了新的思路[3]。

國內(nèi)經(jīng)濟資本度量理論方面,多位學(xué)者對VaR的理論發(fā)展進行介紹并對其在我國的實用性進行探討。非參數(shù)統(tǒng)計方法在VaR中得到了廣泛應(yīng)用[38]。基于馬爾科夫鏈模特卡羅模擬計算VaR,有效克服了傳統(tǒng)方法靜態(tài)性的缺陷[39]。基于廣義誤差分布的VaR算法與改進的bootstrap算法成為近期VaR計算的新發(fā)展[40-41]。

經(jīng)濟資本度量應(yīng)用方面文獻很多,一是基于清償能力的角度從靜態(tài)與動態(tài)兩個方面研究經(jīng)濟資本與VaR的關(guān)系,并通過經(jīng)濟資本度量的對比分析發(fā)現(xiàn)各種方法的不足之處,為我國金融機構(gòu)提供借鑒[42-43];二是比較總體經(jīng)濟資本的測度方法,重點針對經(jīng)濟資本加總方法進行研究[44],并針對時間序列采用GARCH與Copula模型度量經(jīng)濟資本[45-46]。

國內(nèi)對于TailVaR風(fēng)險度量方法的研究較少。梁凌、譚德俊、彭建剛(2005)討論了基于TailVaR函數(shù)的風(fēng)險度量與經(jīng)濟資本分配標準,并采用違約率均值不變條件下的Credit Risk+模型對我國商業(yè)銀行經(jīng)濟資本分配進行了實證分析[47]。滕帆(2005)在Harry Panjer(2002)的基礎(chǔ)上用TailVaR函數(shù)定量測算了我國五家保險公司的經(jīng)濟資本數(shù)量[48]。李博(2009)用風(fēng)險度量一致性原則及TailVaR函數(shù)定量估算了我國五家商業(yè)銀行的經(jīng)濟資本數(shù)量,并進行比較分析[49]。朱建平(2009)利用尾部風(fēng)險價值法對保險經(jīng)濟資本進行測量[50]。竇爾翔,熊燦彬(2011)計算我國商業(yè)銀行與保險公司基于TailVaR的經(jīng)濟資本,并以此為基礎(chǔ)計算出RORAC,對銀行與保險公司的經(jīng)營風(fēng)險與運作效率進行對比分析[51]。但是上述研究都基于投資收益率(損失率)正態(tài)分布的假定,沒有充分體現(xiàn)風(fēng)險損失的厚尾,導(dǎo)致實證過程中只能依靠提高置信水平來補償所造成的經(jīng)濟資本偏小估計。

此外,比較國內(nèi)外研究現(xiàn)狀可以發(fā)現(xiàn),經(jīng)濟資本是企業(yè)風(fēng)險管理的核心工具,是資本風(fēng)險管理的重要內(nèi)容,然而相對于商業(yè)銀行,現(xiàn)有關(guān)于保險公司經(jīng)濟資本管理的理論研究和實證研究都非常缺乏,這對于我國保險公司實施企業(yè)風(fēng)險管理形成了極大的障礙。目前企業(yè)風(fēng)險管理視角下的風(fēng)險分析與經(jīng)濟資本度量面臨如何讓風(fēng)險一致性原則在實踐中得到有效運用的挑戰(zhàn)。

三、基于TailVaR的經(jīng)濟資本度量方法

(一)TailVaR度量方法及分布修正

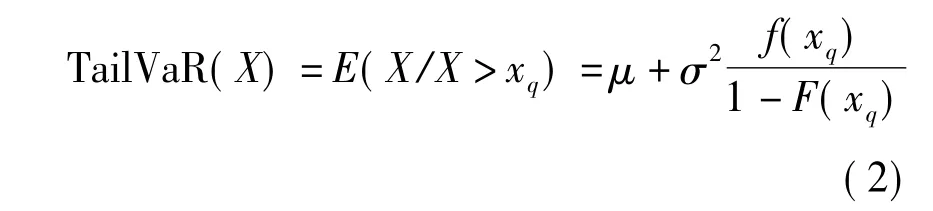

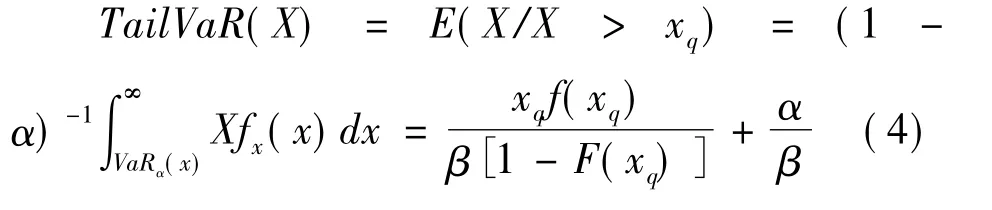

經(jīng)濟資本度量本質(zhì)上是一種風(fēng)險度量應(yīng)用,是將保險企業(yè)的風(fēng)險損失這一隨機變量轉(zhuǎn)化成某一置信區(qū)間確定值的過程。傳統(tǒng)的風(fēng)險度量方法與風(fēng)險一致性度量方法存在差距。因此,Artzner(1999)提出基于TailVaR方法的一致性風(fēng)險度量方法。TailVaR函數(shù)(又稱為條件尾部期望)定義如下:

本文將保險公司的利潤(或凈損失)視為隨機變量,由此求得資本額的TailVaR就是為彌補風(fēng)險損失保險公司所應(yīng)準備的經(jīng)濟資本。目前研究多從參數(shù)法中的正態(tài)分布展開,并使用代數(shù)方法求解TailVaR。本文仍借鑒這一研究思路,在Harry Panjer、滕帆等人的分析框架基礎(chǔ)上通過修正損失率的厚尾分布形式,計算出不符合正態(tài)分布的TailVaR值,重新對我國保險公司的經(jīng)濟資本進行度量,以更好地符合現(xiàn)代保險公司的實際風(fēng)險狀況。

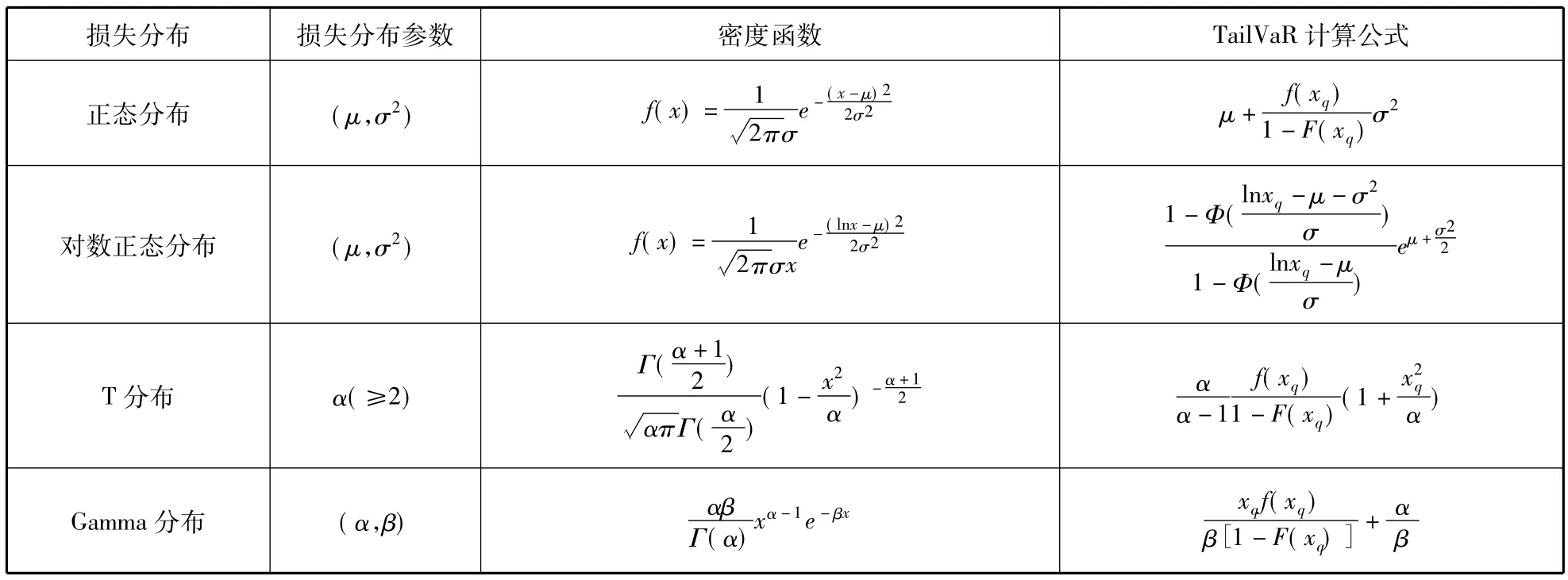

對于式(1),對于分布函數(shù)已知的常規(guī)性分布可以依據(jù)代數(shù)方法推導(dǎo)出TailVaR的計算公式。現(xiàn)有的常規(guī)性分布函數(shù)包括正態(tài)分布、對數(shù)正態(tài)分布、T分布與Gamma分布,針對目前研究使用的損失分布形式,本文主要介紹正態(tài)分布和Gamma分布的TailVaR計算。

1.正態(tài)分布的TailVaR計算

均值為μ,標準差為σ的正態(tài)分布TailVaR計算公式為:

其中,f(x)為正態(tài)分布的概率密度函數(shù),F(xiàn)(x)為正態(tài)分布的累積分布函數(shù),xq為X在(1-q)時的分位數(shù)。由于任意正態(tài)分布都可以轉(zhuǎn)化為標準正態(tài)分布,對于損失率服從正態(tài)分布的保險公司Tail-VaR值可以借助于標準正態(tài)分布進行計算,計算公式如下:

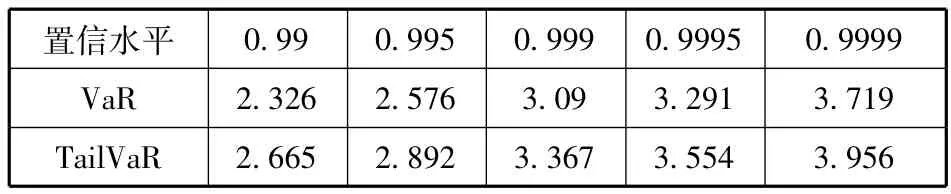

其中,Y服從標準正態(tài)分布。不同破產(chǎn)概率下的標準正態(tài)分布的VaR與TailVaR值如表2所示,一般正態(tài)分布的 TailVaR值可以通過公式(3)計算得出。

表2 標準正態(tài)分布各置信水平下的VaR與TailVaR計算

2.Gamma分布的TailVaR計算

對于非正態(tài)部分的TailVaR計算,不再具有正態(tài)分布的簡化計算,只能通過定義式計算,以Gamma分布為例,其TailVaR計算公式如下:

其中,f(xq)是Gamma分布的密度函數(shù),F(xiàn)(x)為Gamma分布的累積分布函數(shù)。

對于其他損失分布的TailVaR計算與此類似,在此省略計算過程。包含上述損失分布的常用分布的TailVaR計算公式如表3所示。

表3 基于參數(shù)法的部分隨機分布TailVaR計算公式

3.非常規(guī)分布的TailVaR計算

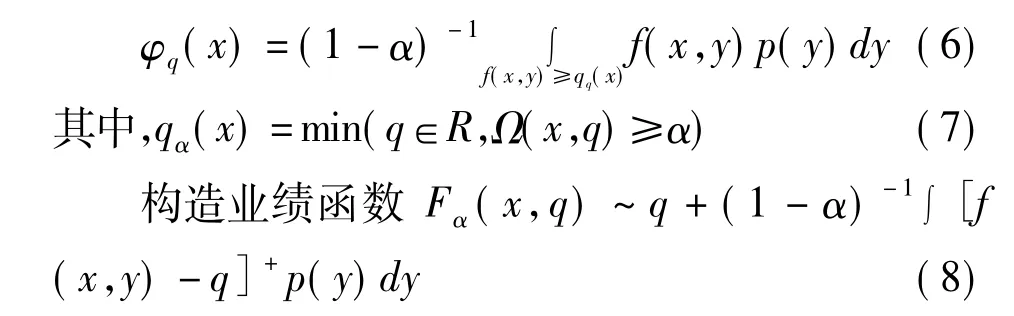

對于非常規(guī)分布可以采用線性規(guī)劃方法進行求解[32]。通過引用業(yè)績函數(shù),將TailVaR的度量轉(zhuǎn)化為業(yè)績函數(shù)最小化問題,利用線性凸規(guī)劃進行求解。令f(x,y)表示損失與不確定性的混合函數(shù),x表示風(fēng)險頭寸,y表示風(fēng)險損失發(fā)生的參數(shù),則置信度q內(nèi)的損失發(fā)生概率為Ω(x,q):

在風(fēng)險頭寸x不變的前提下,Ω(x,q)可以作為風(fēng)險損失分布函數(shù)。不失一般性假定該函數(shù)滿足對q處處連續(xù),且是q的非減函數(shù)。對于任何α∈(0,1),風(fēng)險損失的TailVaR定義為:

利用線性凸規(guī)劃可以對上述業(yè)績函數(shù)最小化進行求解,求得相應(yīng)的TailVaR值,具體步驟詳見Rockafeller與 Uryasev的論文[32]。另外,極值法在TailVaR計算方面的應(yīng)用是一種新興的研究方法,一般做法是針對超出置信度的數(shù)據(jù)首先使用更為合適的分布形式進行擬合以更有效地描述尾部特征,在此基礎(chǔ)上采用參數(shù)法計算該分布的TailVaR數(shù)值。

(二)TailVaR計算方法的優(yōu)點

TailVaR計算方法符合風(fēng)險度量一致性,滿足以下條件:

1. 次可加性:ρ(X+Y)≤ρ(X)+ρ(Y)。該條件說明聯(lián)合風(fēng)險損失小于單一風(fēng)險損失之和,只有各項風(fēng)險完全相關(guān)時,等號才能取得。而現(xiàn)實中保險公司面臨的各項風(fēng)險不是完全相關(guān)的,存在風(fēng)險的分散效應(yīng)。這是全面風(fēng)險管理理論的基本結(jié)論,通過公司內(nèi)部的風(fēng)險整合,可以對沖部分風(fēng)險,使得整體風(fēng)險小于各業(yè)務(wù)線風(fēng)險之和。Tail-VaR度量方法能夠反映出風(fēng)險分散效應(yīng),更有效地反映企業(yè)整體層面的風(fēng)險。

2.單調(diào)性:若X≤Y成立,則 ρ(X)≤ρ(Y)成立。該條件表明TailVaR所涉及的風(fēng)險是通常意義上風(fēng)險,即風(fēng)險水平與風(fēng)險損失正相關(guān),較大的風(fēng)險水平要求更多的經(jīng)濟資本覆蓋風(fēng)險損失。

3.正齊次性:對于任意正數(shù) λ,ρ(λX)=λρ(X)。風(fēng)險度量值是相對的,該條件可以去除風(fēng)險度量過程中的量綱影響,同時也表明資產(chǎn)組合一定的前提下,資產(chǎn)規(guī)模與資產(chǎn)風(fēng)險存在比例關(guān)系。

4.平移不變性:對于任意確定性損失η,ρ(X+η)=ρ(X)+η。該條件表明,增加確定性資產(chǎn)不會影響TailVaR度量的風(fēng)險價值,如果企業(yè)增加了確定性資產(chǎn),則所需的經(jīng)濟資本會下降,下降的數(shù)額等于增加的確定性資產(chǎn)價值。

上述四個約束構(gòu)成風(fēng)險度量一致性的條件,雖然Giorgio Szego(2002)認為上述一致性約束仍存在不足,但本文認為滿足上述條件的TailVaR度量方法在實際應(yīng)用方面比VaR更有效,是較為完善的風(fēng)險度量標準。

(三)TailVaR對經(jīng)濟資本極端風(fēng)險的處理

從式(1)可以看出,TailVaR是將大于(1-q)分位數(shù)的損失分布的期望值作為非預(yù)期損失的近似替代,對于尾部不明顯的分布,其極端損失處于損失分布的尾部并發(fā)生概率較小,因此使用TailVaR度量的經(jīng)濟資本與實際所需的經(jīng)濟資本差別較小。但是對于厚尾分布而言,相比于正態(tài)分布等常規(guī)分布極端損失的發(fā)生概率更大,該方法本質(zhì)上沒有排除極端損失,因此與經(jīng)濟資本所表示的非預(yù)期損失可能存在較大差異,相同置信度條件下,TailVaR對經(jīng)濟資本的要求應(yīng)大于VaR對經(jīng)濟資本的要求,而相同的經(jīng)濟資本數(shù)量,TailVaR對應(yīng)的置信度小于VaR使用的置信度。

另外,使用參數(shù)方法的TailVaR度量具有風(fēng)險損失分布依賴性,針對不同的損失分布會得出具有差異性的結(jié)果。因此對于歷史數(shù)據(jù)較準確的分布擬合成為應(yīng)用該方法時較為關(guān)鍵的環(huán)節(jié),常規(guī)分布可以推導(dǎo)出相應(yīng)的計算公式,對于復(fù)雜的風(fēng)險損失分布難以直接進行計算,需要借助于數(shù)據(jù)模擬與線性規(guī)劃進行求解。

四、基于TailVaR方法的我國保險公司經(jīng)濟資本實證研究

(一)樣本選取與數(shù)據(jù)來源

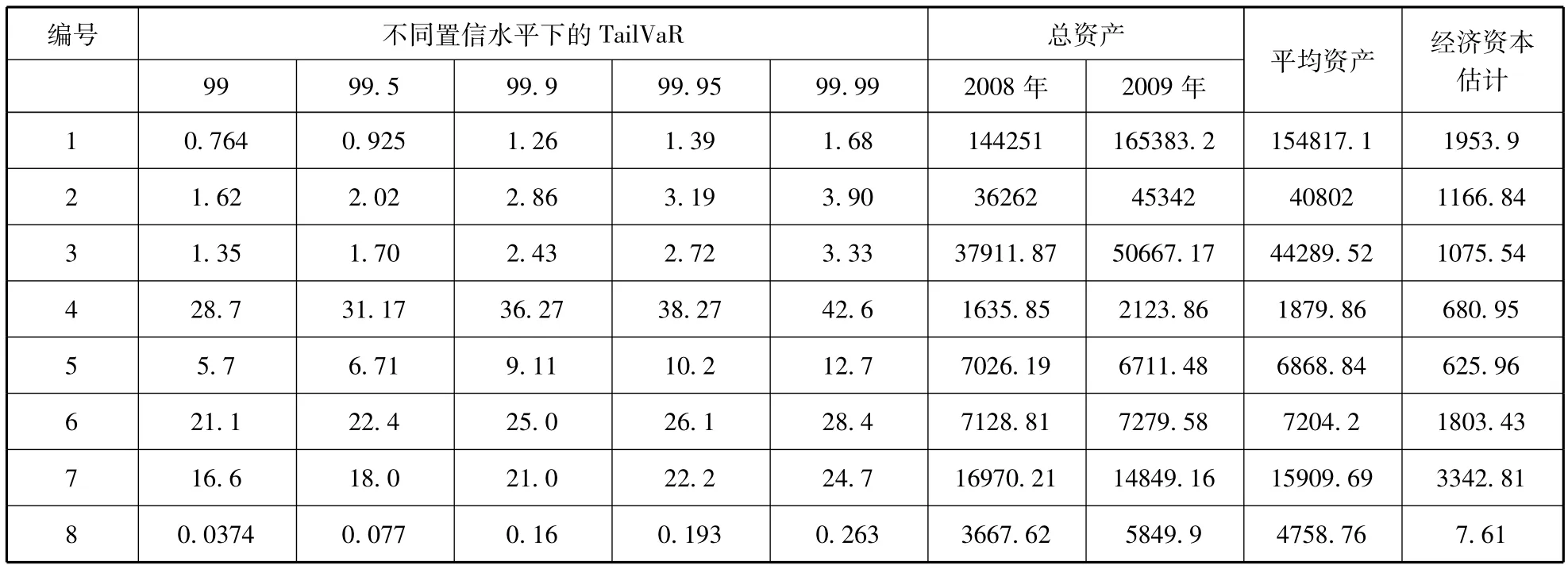

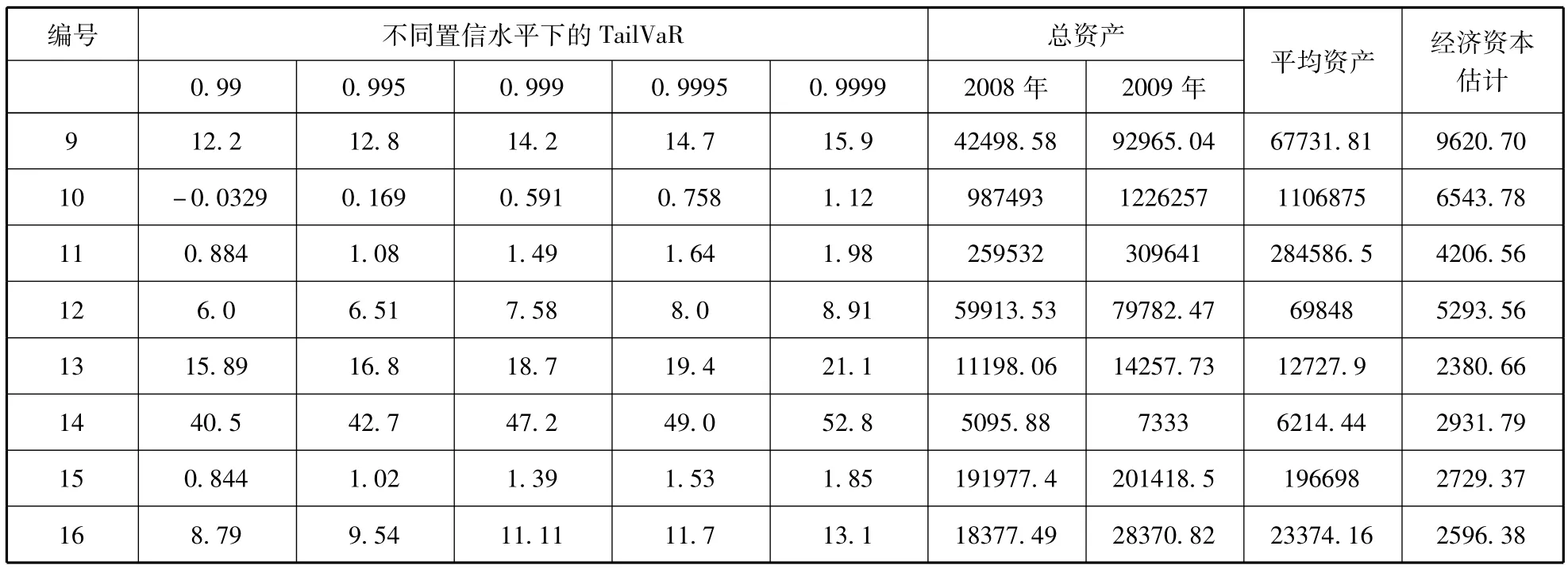

本文選取2005年至2009年度我國16家保險公司的財務(wù)數(shù)據(jù)(編號1-8為非壽險公司,編號9-10為壽險公司,隱去具體保險公司名稱,結(jié)果備索)。考慮到資產(chǎn)規(guī)模對利潤的影響,本文使用ROA代替利潤,同時考慮到我國保險公司的資產(chǎn)規(guī)模不斷增大,使用近兩個會計年度的平均資產(chǎn)對上述保險公司各個會計年度的ROA進行計算,所有數(shù)據(jù)來自中國保險年鑒(2005-2010)。

表4 我國非壽險保險公司ROA描述性統(tǒng)計

表5 我國壽險保險公司ROA描述性統(tǒng)計

(二)損失率分布假定

目前該領(lǐng)域的研究一般使用ROA近似代替損失率,該處理方法體現(xiàn)了收益與風(fēng)險損失的內(nèi)在關(guān)系——風(fēng)險與風(fēng)險溢價正相關(guān)性,本文仍借鑒這種處理方法。針對我國壽險與非壽險公司的損失率,使用Kolmogorov-Smirnov(K-S)檢驗方法對其進行正態(tài)分布擬合檢驗,由于可供分析的財務(wù)數(shù)據(jù)較少,并考慮到損失分布的厚尾性質(zhì),本文選取顯著性水平為0.1,P值小于0.1拒絕原假設(shè),即認為該公司的損失率不服從正態(tài)分布。通過驗證的樣本繼續(xù)使用t檢驗進行樣本的均值檢驗(原假設(shè)為保險公司的損失率為0),借助R2.12.2對數(shù)據(jù)的K-S檢驗與t檢驗結(jié)果見表6、表7。

表6 非壽險公司樣本正態(tài)性與均值檢驗

表7 壽險公司樣本正態(tài)性與均值檢驗

K-S結(jié)果顯示,15家保險公司損失率不能拒絕原假設(shè),可認為其服從正態(tài)分布,t檢驗結(jié)果顯示編號4、7、12、16的保險公司損失率顯著為0。編號為5的財產(chǎn)保險公司其損失率沒有通過正態(tài)性檢驗。之前研究成果將所有保險公司損失率均假定為正態(tài)分布的做法是存在缺陷的,對于編號為5的保險公司損失率只能繼續(xù)進行分布擬合,選擇更合適的分布形式。由于損失率取值一般具有厚尾分布,結(jié)合概率分布直方圖,假設(shè)該保險公司損失率服從Gamma(α,β),對其進分布擬合得出參數(shù)估計α=0.2,β=3.3,K-S方法的Gamma檢驗結(jié)果P值為0.438,表明Gamma較好地擬合了損失率分布。

對于上文估計的Gamma分布,其不同破產(chǎn)概率下的TailVaR直接計算存在困難,本文使用R估計Gamma分布的在1%、0.5%、0.1%、0.05%、0.01%水平下的上分位點,代入上式求得基于Gamma分布的TailVaR值,具體結(jié)果見表8。

表8 Gamma分布各個置信水平下的TailVaR計算

利用式(2)、式(4)得出正態(tài)分布與Gamma分布的單位資本所需經(jīng)濟資本后,采用2008年與2009年的平均資產(chǎn)計算各個公司所需的總體經(jīng)濟資本,由于存在多種置信水平,本文選取99.9%的置信水平,基本可以考慮到保險公司的多數(shù)風(fēng)險暴露,保證保險公司在較大程度上應(yīng)對非預(yù)期損失,各保險公司的經(jīng)濟資本測算結(jié)果如表9、表10所示。

表9 非壽險公司經(jīng)濟資本度量結(jié)果

表10 壽險公司經(jīng)濟資本度量結(jié)果

五、結(jié)論

本文選取我國16家保險公司,使用符合風(fēng)險一致性度量的TailVaR方法度量我國保險公司經(jīng)濟資本,各家保險公司由于資本總額不同,實際經(jīng)濟資本絕對數(shù)量不存在可比性,風(fēng)險差異通過同一容忍程度下的TailVaR進行比較。由上述結(jié)果可以看出,中國保險公司的風(fēng)險水平存在較大的差異。觀察各公司的TailVaR可以發(fā)現(xiàn),風(fēng)險狀況較好的公司編號為 1、8、10、11、15,風(fēng)險處于中等水平的保險公司編號為 2、3、5、7、12、13、16,剩余保險公司面臨較大的意外風(fēng)險沖擊,必須保持較高比例的資金作為經(jīng)濟資本,其中編號14的經(jīng)濟資本占比高達47.2%,可能存在以下方面的問題:經(jīng)濟資本測算的樣本期間較短,使用的數(shù)據(jù)擬合與總體可能存在差距,但是僅僅從標準差也可以看出第14號公司處于損失率的較大波動,反映出公司損失具有較大的不確定性,經(jīng)濟資本的度量結(jié)論實際數(shù)據(jù)可能存在出入,但是排序比較仍然具有實際意義。非壽險公司的平均TailVaR為12.26%,壽險公司的平均TailVaR為12.78%,兩者不存在顯著差異,可以認為在整體層面上,壽險業(yè)務(wù)與非壽險業(yè)務(wù)的整體風(fēng)險差別不大,但是并不排除損失率正態(tài)假設(shè)對該結(jié)果的影響。上述分析結(jié)果表明,各保險公司的風(fēng)險存在較大差異,而基于TailVaR的經(jīng)濟資本方法能夠有效地反映上述差異,因此保險公司應(yīng)該建立以經(jīng)濟資本為核心的企業(yè)風(fēng)險管理框架,更有針對性地預(yù)防企業(yè)自身的風(fēng)險損失,達到提升企業(yè)價值的目的。

本文使用正態(tài)分布與Gamma分布對未通過正態(tài)性檢驗的樣本數(shù)據(jù)進行模擬,隨后基于上述分布計算經(jīng)濟資本,具有一定的創(chuàng)新性。實證結(jié)果表明通過TailVaR計算的經(jīng)濟資本在不同保險公司之間存在較大差異,該方法能夠比較客觀地反映出各保險公司的實際風(fēng)險狀況,是一種較為科學(xué)的風(fēng)險度量方法,應(yīng)得到理論界與實務(wù)界的重視。另外,在衡量保險公司經(jīng)濟資本時,Gamma分布更加注重損失分布的尾部特征,可以修正正態(tài)損失分布的不足,是實際應(yīng)用中的一種有效分布形式,基于其他厚尾損失分布的經(jīng)濟資本度量是今后繼續(xù)研究的方向。

[1]James C.RAROC Based Capital Budgeting and Performance Evaluation;A Case Study of Bank Capital Allocation[R].Working Paper,Wharton school,1996(9):40-96.

[2]James Lam.Enterprise Risk Management:From Incentives to Controls[M].Hoboken,N.J.Wiley,2003:26-58.

[3]Harry H P.Measurement of Risk,Solvency Requirements and Allocation of Capital within Financial Conglomerates[R].AFIR/ICA conference in Cancun in Mexico,2002(3):225-289.

[4]Doherty H A.Integrated Risk Management[M].New York:McGraw-Hill,2000:1-52.

[5]Michael K Ong.Internal Credit Risk Models:Capital Allocation and Performance Measurement[M].London Risk,1999.158-177.

[6]Charles Smithson,et al..Result from the 2002 Survey of Credit Portfolio Management Practices[M].International Association of Credit Portfolio Managers,2002:241-269.

[7]Michael Araten.Current Issue in Estimating Economic Capital for Credit Risk[J].RMA Journal,2004(3):86-97.

[8]Philippe Jorion.Value at Risk:The New Benchmark for Controlling Derivatives Risk[M].McGraw-Hill,2009:455-550.

[9]Jonathan Batten and Warren Hogan.A Perspective on Ccredit Derivatives[J].International Review of Financial Analysis,2002,11(3):251-278.

[10]Michael B Gordy.A Risk-factor Model Foundation for Ratings-based Bank Capital Rules[J].Journal of Financial Intermediation,2003(10):199-232.

[11]Emmer Susanne,Tasche Dirk.Calculating Credit Risk Capital Charges with the One-factor Model[J].Journal of Risk,2004,7(5):85-103.

[12]Oldrich Vasicek.Loan Portfolio Value[J].Risk,2002(12):160-162.

[13]Tor Jacobson,Jesper Lindé and Kasper Roszbach.Credit Risk Versus Capital Requirements under Basel II:Are SME Loans and Retail Credit Really Different?[J].Journal of Financial Services Research,2005(10):43-75.

[14]Bandyopadhyay Arindam.Assessment of Economic Capital:An Equity Market Approach[J].National Institute of Bank Management,2008(7):1-6.

[15]Schweizer.Sklar.Probabilistic Metric Spaces[M].N.J.Wiley,1983:62-108.

[16]Embrechts P,Lindskog,F(xiàn),McNeil A.Modelling Dependence with Copulas and Applications to Risk Management[J].Practice,2001(9):329-384.

[17]De Matteis R.Fitting Copulas to data[D].Zürich:Institute of Mathematics of the University of Zürich ,2001:38-39.

[18]Vanduffel S,Chen X,Dhaene J,et al.Optimal Approximations for Risk Measures of Sums of Lognormals Based on Conditional Expectations[J].Journal of Computational and Applied Mathematics,2008,221(1):202-218.

[19]Roger B,Nelsen.An Introduction to Copulas[M].New York:Springer,2005:16-18.

[20]Chavez-Demoulin V,Embrechts P.Quantitative Models for Operational Risk:Extremes,Dependence and Aggregation[J].Journal of Banking & Finance,2006(10):2635-2658.

[21]張堯庭.連接函數(shù)技術(shù)與金融風(fēng)險分析[J].統(tǒng)計研究,2002(4):48-51.

[22]Dunbar N.R.Irving:This Is the Way the World Ends[J].Risk,1998(12):28-32

[23]Schachter,B.Improving Value at Risk with a Precision Measure by Combining Kernel Estimation with Historical Simulation[J].Review of Derivatives Research,1998(1):371-390.

[24]Embrechts;Paul;Resnick,Sidney,Samorodnitsky.Gennady.Extreme Value Theory as a Risk Management Tool[J].North American Actuarial Journal,1999(4):30-41.

[25]Moneil,Alexander J.Estimating the Tails of Loss Severity Distributions Using Extreme Value Theory[J].ASTIN Bulletin,1999,27(1):117-137.

[26]M H Tripp,H L Bradley,R Devett.Quantifying Operational Risk in General Insurance Companies[R].The Institute of Actuaries ,2004,10(5):919-1012.

[27]Carol Alexander.Bayesian Methods for Measuring Operational Risk[J].Discussion Papers in Finance,2000.

[28]Jack L King.Operational Risk:Measurement and Modeling[M].Chichester Wiley,2001:248-262.

[29]Cruz Marcelo.Modeling,Measuring and Hedging Operational Risk,Bayesian Techniques in Operational Risk[M].NY:John Wiley & Sons Inc.,2002:177-190.

[30]Georges Hubner,et al.Measuring Operational Risk in Financial Institution:Contribution of Credit Risk Modeling[R].Working Paper,2005.

[31]Giorgio Szego.Measure of Risk[J].Journal of Banking and Finance,2002(26):1708-1729.

[32]Rockafeller T,Uryasev S.Optimization of Conditional Value-at-risk[J].Journal of Risk,2000,2(3):21-24.

[33]Artzner P,Delbaen F,Eber J M ,et al.Coherent Measures of Risk[J].Mathematical Finance ,1999(3):208-226.

[34]Landsman Z,Valdez E A.Tail Conditional Expectations for Elliptical Distributions[J].North American Actuarial Journal,2003(7):55-71.

[35]Denault D.Coherent Allocation of Risk Capital[J].Journal of Risk,2005(1):7-21.

[36]Furman E,Landsman Z.Risk Capital Decomposition for Multivariate Dependent Gamma Portfolio[J].Insurance:Mathematics and Economics ,2005,37(7):635-649.

[37]Vernic R.Multivariate Skew-normal Distributions with Applications in Insurance[J].Insurance:Mathematics and E-conomics ,2006,38(2):413-426.

[38]許大志,鄭祖康.非參數(shù)方法在金融風(fēng)險管理模型中的應(yīng)用[J].系統(tǒng)工程,1999(5):20-27.

[39]王春峰,萬海暉,張 維 .金融市場風(fēng)險測量模型——VaR[J]. 系統(tǒng)工程學(xué)報,2000(1):67-75.

[40]田新時,劉漢中,李 耀.基于DeltaGamma正態(tài)模型的VaR計算[J].系統(tǒng)工程,2002(5):92-96.

[41]杜本峰.基于Bootstrap方法的風(fēng)險度量模型及其實證分析[J].統(tǒng)計研究,2004(1):49-54.

[42]劉曉星.銀行操作風(fēng)險度量方法比較研究[J].財經(jīng)問題研究,2006(1):61-67.

[43]彭建剛,吳 思,張麗寒.國外兩種商業(yè)銀行經(jīng)濟資本計量方法的比較分析[J].上海金融,2008(7):62-66.

[44]楊繼光,劉海龍.商業(yè)銀行組合信用風(fēng)險經(jīng)濟資本測度方法研究[J].金融研究,2009(4):143-158.

[45]田 玲,張 岳.基于GARCH模型的我國保險公司經(jīng)濟資本度量[J].保險研究,2010(3):37-41.

[46]田 玲,羅添元,王正文.基于Copula函數(shù)的保險公司經(jīng)濟資本配置研究[J].保險研究,2011(6):51-55.

[47]梁 凌,譚德俊,彭建剛.CreditRisk+模型下商業(yè)銀行經(jīng)濟資本配置研究[J].經(jīng)濟數(shù)學(xué),2005(9):221-228.

[48]滕 帆.中國保險公司經(jīng)濟資本估算[J].統(tǒng)計與信息論壇,2005(6):33-36.

[49]李 博,徐樅巍.基于TailVaR的中國商業(yè)銀行經(jīng)濟資本度量研究[J].合肥工業(yè)大學(xué)學(xué)報:社會科學(xué)版,2009(12):7-11.

[50]朱建平.中國保險業(yè)經(jīng)濟資本管理的實證研究[J].南京審計學(xué)院學(xué)報,2009,6(2):35-39.

[51]竇爾翔,熊燦彬.基于RAROC的我國金融機構(gòu)的風(fēng)險與效率分析[J].國際金融研究,2011(1):83-89.

猜你喜歡

童話王國·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

今日農(nóng)業(yè)(2022年14期)2022-09-15 01:44:56

中學(xué)生數(shù)理化·七年級數(shù)學(xué)人教版(2020年10期)2020-11-26 08:24:50

民生周刊(2020年13期)2020-07-04 02:49:22

數(shù)學(xué)物理學(xué)報(2020年2期)2020-06-02 11:29:24

華人時刊(2018年23期)2018-03-21 06:26:00

光學(xué)精密工程(2016年6期)2016-11-07 09:07:19

Coco薇(2016年2期)2016-03-22 02:42:52

Coco薇(2015年1期)2015-08-13 02:47:34

小雪花·成長指南(2015年4期)2015-05-19 14:47:56