坐標圖在項目投資分析中的應用探析

2012-09-22 05:51:52

商業會計 2012年4期

(浙江工業職業技術學院 浙江紹興312000)

一、財務可行性分析

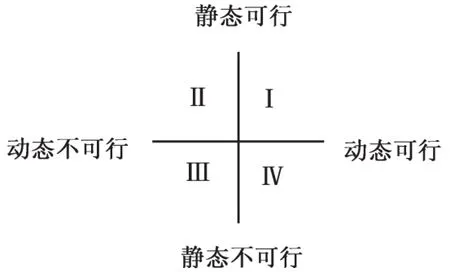

財務可行性評價是指投資項目在財務方面是否具有投資可行性的專門分析評價。一般可以通過兩大類指標進行衡量。一是動態決策指標,包括凈現值(NPV)、凈現值率(NPVR)、現值指數(PI)及內部收益率(IRR)等;二是靜態決策指標,包括投資回收期(PP)及總投資收益率(ROI)。具體的分析如坐標圖1所示。

圖1 財務可行性分析圖

橫軸右邊表示動態指標可行,此時NPV≥0、NPVR≥0、PI≥1、IRR≥ic,其中ic為基準折現率;橫軸左邊表示動態指標不可行,此時 NPV<0、NPVR<0、PI<1、IRR<ic。縱軸上半部分表示靜態指標可行,即 PP<n/2、ROI≥i,其中 i為基準總投資收益率;縱軸下半部分表示靜態指標不可行,即 PP≥n/2、ROI<i。圖 1 較為直觀地反映了項目的財務可行性,第Ⅰ象限代表完全具備財務可行性,此時動態、靜態指標均可行;第Ⅱ象限代表基本不具備財務可行性,此時動態指標不可行而靜態指標可行;第Ⅲ象限代表完全不具備財務可行性,此時動態、靜態指標均不可行;第Ⅳ象限代表基本具備財務可行性,此時動態指標可行而靜態指標不可行。

二、項目投資決策方法選擇

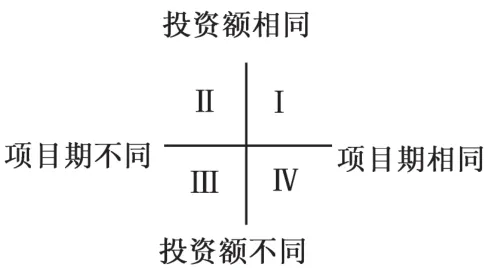

投資決策方法是指利用特定財務可行性評價指標作為決策的標準或依據,對多個互斥方案作出最終決策的方法。其方法主要包括:凈現值法、凈現值率法、差額內部收益率法、年等額凈回收額法及計算期統一法等。具體的分析如坐標圖2所示。

圖2 項目投資決策方法選擇

圖2中橫軸右邊表示互斥方案項目計算期相同;左邊表示項目計算期不同。縱軸上半部分表示互斥方案的投資額相同;下半部分表示投資額不同的情況。第Ⅰ象限表示可采用凈現值法,適用于投資項目相同且計算期相等的多方案的比較決策。第Ⅱ、Ⅲ象限表示可采用年等額凈回收額法及項目計算期統一法,這兩種方法適用于投資額相同或不同,特別是項目計算期不同的多方案的比較決策。第Ⅳ象限表示可采用差額內部收益率法,適用于項目計算期相同、投資額不同的多個互斥方案的比較決策。

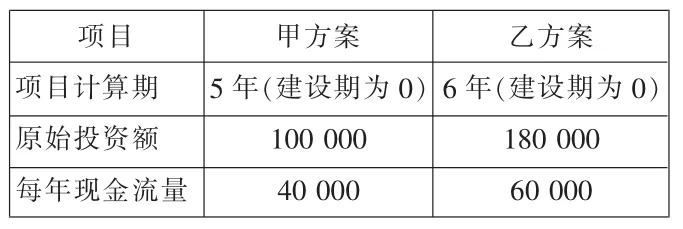

例如,某企業準備投資一個項目,目前有兩個備選方案,相關資料如表1所示:

假設企業要求的最低報酬率為10%,請對甲、乙兩個投資方案進行評價并做出相應的投資決策。

表1 單位:元

分析:由于兩個項目的項目計算期及投資額均不同,因此處于圖2的第Ⅲ象限,應該采用年等額凈回收額法或項目計算期統一法,筆者采用年等額凈回收額法進行說明。甲方案凈現值=40000×(P/A,10%,5)-100 000=51 632(元);甲方案的年等額凈回收額=51 632÷(P/A,10%,5)=13 620.34 (元)。乙方案凈現值=60 000×(P/A,10%,6)-180 000=81 318(元);乙方案的年等額凈回收額 =81 318÷(P/A,10% ,6)=18 671.04(元)。由于乙方案的年等額凈回收額大于甲方案,所以選擇乙方案。

三、內含報酬率指標計算

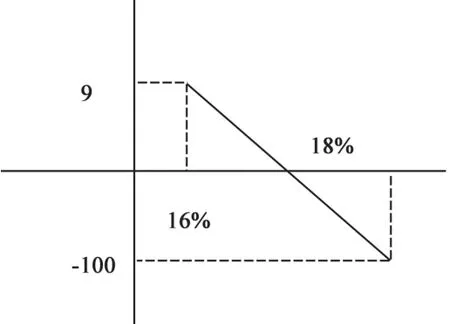

內含報酬率(IRR)是指項目投資實際可望達到的收益率,也是使項目的凈現值等于零的折現率。在實際計算過程中,采用坐標圖對內部收益率進行分析較為簡單、直觀。例如,某投資項目在折現率為16%時凈現值為9,折現率為18%時凈現值為-100。坐標圖如圖3所示。

圖3 內含報酬率指標計算

可以看出,該方案的內含報酬率介于16%-18%之間。利用相似三角形原理可得:(IRR-16%)÷(18%-16%)=9÷(9+100),解之得 IRR=16.17%。

猜你喜歡

現代儀器與醫療(2022年3期)2022-08-12 09:04:04

江西理工大學學報(2022年2期)2022-07-26 07:05:36

昆明醫科大學學報(2022年3期)2022-04-19 13:59:52

活力(2021年6期)2021-08-05 07:24:28

現代企業(2021年2期)2021-07-20 07:57:18

現代經濟信息(2020年34期)2020-06-08 06:02:40

意林·全彩Color(2019年9期)2019-10-17 02:25:48

中國航海(2019年2期)2019-07-24 08:26:40

河南水利年鑒(2017年0期)2017-05-19 02:29:27

中國工程咨詢(2015年5期)2015-02-16 05:35:18