中國化工行業趨勢:啟示與增長機遇

2012-09-22 07:41:40麥克睿

化工管理 2012年6期

文/麥克睿

概述

在過去三十年中,化工行業的競爭愈發激烈。這主要出于三個原因:中東的原料成本優勢、亞洲的運營成本優勢以及有限的“技術市場空間”——即借助新的化工平臺提高利潤率的潛力,因此歐美等高成本地區倍感壓力。

這些地區的化工行業采取了三種應對措施:

地域擴張——聚焦快速增長的亞洲市場;

技術進步——關注“解決方案和材料”,并在生物技術和納米材料等領域尋找新的平臺;

運營優化——尤其是在供應鏈、制造、商業和研發等職能。

目前,中國化工行業正面臨著日益增加的創新壓力,力爭滿足市場對新化工品的需求;工資和大宗商品的價格上升則加大了成本壓力。在這種情況下,中國的化工企業可以從西方企業的成功經驗中獲得啟示。

采取新的創新方式、拓展鄰近的市場以及優化運營流程將能幫助中國的化工行業應對這些挑戰。

化工行業的主要趨勢

化工行業的主要趨勢和挑戰(尤其在西方)主要包含社會經濟、人口、客戶和資源等四個方面。

在社會經濟方面,金融危機導致民族主義復蘇,各國傾向于采取短期的保護主義政策,在危機及蕭條期間支持本國的行業。然而,這將對國際貿易產生負面作用。化工行業的增長十分緩慢,因此特別容易受到全球增長機遇減少的影響。

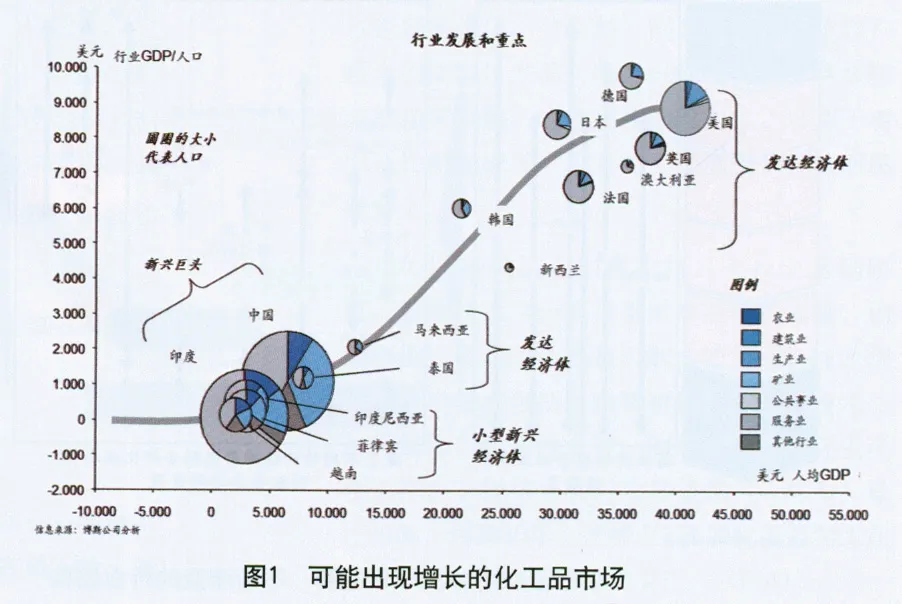

在人口方面,新興經濟體的地位正在迅速提高。中國和印度無疑是目前世界上最大且增長最快的經濟體。近年來,很多西方化工企業都特別制定了“亞洲戰略”,希望在此把握住機遇。印度尼西亞、菲律賓、泰國和越南等市場也具有很大的潛力。(圖1)

第二個重要的人口趨勢是老齡化,這可能導致產品和化工消費模式發生轉變。

資源的制約以及擁有廉價原料的中東及北非地區的生產商加劇了業內的競爭。為了應對這些挑戰,領先的企業正在努力尋找替代原料。例如,泰國國家石油(PTT)公司已將生物制造納入其核心戰略。另一些公司則通過生產更高價值的產品來規避風險。盡管中東地區仍然擁有顯著的成本優勢,但其過去兩年的成本已經明顯上升,并可能因今年的政局動蕩而進一步上漲。其它地區正在不斷提高生產效率,大幅降低成本。值得注意的是,從2008至2010年,北美在乙烯的成本競爭力方面一舉超越東南亞和東北亞,西歐地區則在迅速追趕。

行業結構的演變

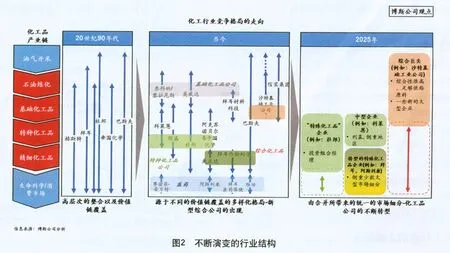

大型西方企業一般采用垂直整合的運營模式。到了20世紀90年代,激烈的競爭促使企業轉向水平整合戰略,以此實現特定產品和技術的生產規模和效益,而這也導致市場變得更為復雜和分散。如今,領先企業正面臨著來自中東及亞洲的新興企業的挑戰。(圖2)

中國的國內需求正在高速增長且日益多元化,滿足內需是當前的重點。同時,企業還努力獲得更先進的技術,逐步延伸產業鏈并生產利潤率更高的產品。領先的中國企業已經開始向海外拓展,如向鄰國出口產品或收購海外資產。中國化工集團最近收購了馬克西姆阿甘公司(MAI)和羅地亞集團(Rhodia),標志了這個新趨勢的開端。

印度信實集團(Reliance)和印度斯坦石油公司(HPCL)正在興建由中東供應原油的大型煉油和石化企業。這些企業擁有很強的成本競爭力,不僅能滿足印度的國內需求,還將出口至亞洲其他國家。在東南亞地區,泰國國家石油公司正在轉型成為全球性的特種化工品公司,最近它在北京設立了辦事處,有望加強與中國公司的合作。(圖3)

目前,印度尼西亞化工行業在國際上的地位并不高,但其資源基礎和人口數量都很龐大,因此擁有巨大的潛力。在未來十年,全球最大的液化天然氣生產商及出口商印尼國家石油公司(Pertamina)有望引領印尼石化行業的高速發展。

在中東地區乃至全球范圍內,沙特基礎工業公司(SABIC)一直都是業內不可忽視的主力軍。公司已從區域性的大宗化工品生產商轉型成為全球性的特種化工品公司。近年來它通過一系列的收購實現了快速擴張和多元化,這一策略在未來仍將延續。

在未來十年,產業結構將得到進一步發展,化工企業將在以下四種發展路徑中進行選擇:

“大型綜合性企業”——沙特基礎工業公司等企業將依賴原料成本的優勢,但同時也會向下游拓展產業鏈,開發利潤空間較大的產品。

“組合管理者”——這些企業注重多元化,它們收購多個化工品生產商,對其進行整合并發揮協同效應,同時進行巧妙的收購并剝離不良資產,以此來實現盈利。

“大型特種化工品生產商”——拜耳(Bayer)和阿斯利康(AstraZeneca)等領先企業專注于高利潤率的產品,并剝離了利潤空間較低的上游業務;創新和營銷能力是這一領域的核心競爭力。

“利基生產商” ——些企業可能出于地域或特殊技術的原因而專注于價值較高的利基市場。

技術發展

高分子生產平臺主要發展于20世紀60年代,特種化工品平臺則成熟于70和80年代。技術發展在最近數十年處于相對靜止的狀態,只有較小規模的創新。在90年代,生物科學成為熱門的研發趨勢,同時人們開始關注高速增長的亞洲市場。到90年代末,中國市場引起了全世界的矚目,特種化工品的增產也備受關注。

最近的焦點則是“解決方案和材料”,這有望拉近企業與客戶的關系。“解決方案”是指將產品供應與應用咨詢等服務相結合,以此創造新的價值。“材料”則是指滿足特定客戶需求的高價值產品,例如巴斯夫公司的絕緣防火產品聚氨酯,它能隔絕油類火焰,可用于墻面及輪船地板等(尤其是大型油輪),從而確保安全。

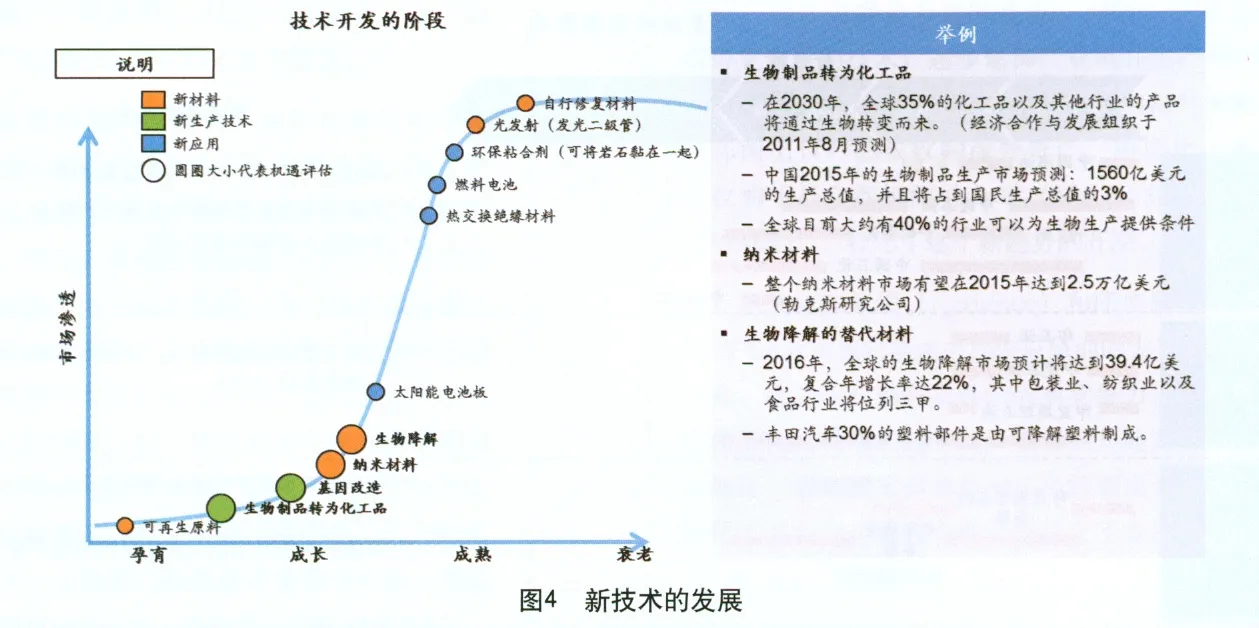

但近年來,人們再次將目光投向基礎研究。新的技術平臺有望帶來革命性的突破,創新價值可能高達數億甚至數十億美元。技術創新的前沿領域包括生物降解材料、生物技術、基因修飾與納米技術等,例如通過酶反應生產化工產品。經濟合作與發展組織(OECD)最近預測,到2030年,世界上35%的化工品和工業品可以通過生物途徑進行生產。(圖4)

中國等發展中國家的化工企業正在不斷提升自身的商業及創新能力,它們很有可能實現跨越式的技術發展。

提升內部效率

在過去的幾十年中,西方企業對管理實踐和商業模式進行了創新,技術創新尚在其次。主要的變革出現在商業模式、供應鏈、研發和制造等領域。中國企業可從這些成功經驗中獲得啟示。

1.供應鏈管理

供應鏈管理已成為一門復雜的學科,企業對采購和庫存流程進行改進并削減成本,這進一步提高了客戶服務水平。

大多數西方化工企業都設立了供應鏈部門,利用ERP系統管理供應鏈的各個環節,并施行一整套明確的供應鏈流程。

供應鏈部門可能隸屬于市場開發部門;或作為獨立部門與市場開發和生產部門處于同一級別。不管在哪種模式下,供應鏈管理者都需要對利潤負責,并優化市場開發和生產部門的各個業務環節。

通過改進供應鏈管理,通常可使分銷成本下降10%~15%、庫存水平降低25%,服務滿意度提升10%~20%。(圖5)

中國化工企業若能借鑒這些成功經驗,便有望顯著提升中國化工行業的整體競爭力。

2.技術研發

技術研發是實現差異化的重要途徑,并能有效對抗打價格戰的生產商。產品和應用研發能讓生產商密切追蹤客戶的需求,并加強技術和商業聯系。

西方企業不再側重于長期創新,而更關注產品研發、應用開發和流程技術,從而迅速應對市場變化,并把握短期機遇。

長期研發的核心領域主要通過與外部伙伴的合作完成,這樣生產商便可專注于其核心技能——了解客戶需求并推出相應的新產品。事實上,大部分大型特種化工品企業已經停止或大幅減少其中心研發活動,轉而采取分散化的研發方式,并與客戶緊密合作。

研發支出最高的并不一定表現最佳,不過最小閾值的確存在。為了取得成功,應確保創新戰略與公司的整體戰略保持一致;建立精簡的研發流程以鼓勵創新并縮短產品上市周期,同時開展有效的組合管理,讓不盈利的產品及早退市。

中國的研發成本依然較低,因此創新和研發在此具有很大的潛力,重點在于長期研發和工藝技術。

3.制造

在制造領域,西方的化工企業持續提高生產力,以此來應對成本上升和利潤率下降。六西格瑪等質量管理方法得到了廣泛應用。“精益”管理能夠減少浪費,并突出“客戶吸引力”以及“持續流動”等概念。專業的“去瓶頸”方案則優化了資產,成本下降幅度達到25%。

通過委托生產以及外包非核心業務可進一步提升效率。不少歐美企業擁有自己的工廠網絡,并與委托生產商簽訂合約,由此可提高生產的靈活性并降低成本。

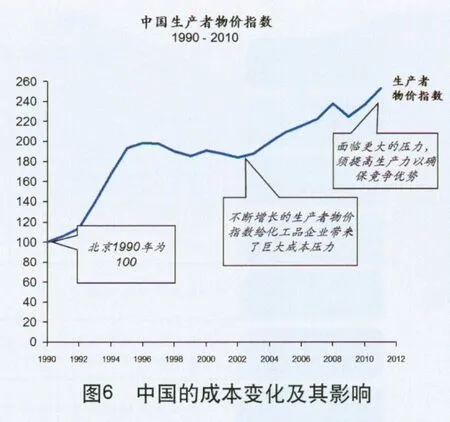

中國企業在成本管理方面大多表現出色。不過,隨著原材料及勞動力成本的上升,學習制造業的成功經驗對于中國企業尤為重要。(圖6)

4.商業

在商業領域,新的客戶服務模式可有效提升客戶滿意度,從而確保企業的競爭優勢。通過開展基于需求的全面分析,可以對客戶群進行細分。優化針對各客戶類型的服務不僅能降低成本,還能提高盈利能力。這類定制化的客戶服務不僅能更好地滿足客戶需求,還能提升供應鏈效率,并加強技術和商業機構之間的聯系。

一些企業與客戶進行直接合作,以期創造更大的價值。側重客戶關系對組織架構產生了一定的影響;尤其是在特種化工品領域,發展重點已從基于產品的業務轉向面向市場平臺的業務。

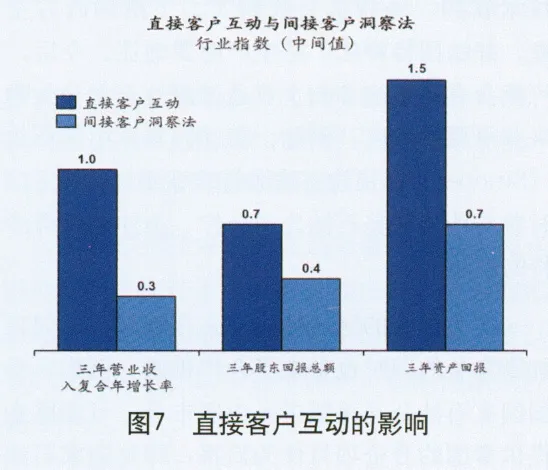

博斯公司最近的一項研究顯示,與客戶直接互動的企業的營收增幅比不直接互動的企業高出三倍。(圖7)

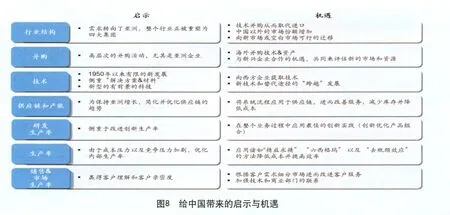

給中國帶來的啟示與機遇

本文描述了西方化工行業及企業的總體發展趨勢,以及它們帶給中國企業的挑戰和重要機遇。中國企業應當在迅速變化的行業格局中關注并把握機遇,實現跨越式的技術發展,同時優化供應鏈、研發、制造、銷售和營銷等內部運營流程,從而降低成本并提高客戶滿意度。(圖8)

行業結構

中國生產商在大宗化工品領域的發展勢頭良好,而精細及特種化工品市場目前仍被國外企業主導。不過,醫藥、農用化學品和光伏等領域正在迅速發展。中國生產商通過延伸價值鏈來取代國外進口并提高利潤率。技術并購是當務之急;一般來說,從海外采購比自主研發更容易,而且很多國外企業都愿意在蕭條期間出讓技術資源。中國化工集團不僅開展技術收購,還找機會收購實力下滑的西方企業,如法國特種化工品生產商羅地亞。今后,可能會有越來越多的企業通過海外合作與收購來獲得原料供應;例如,在2007年,中國石化(Sinopec)在福建省建造新的煉油與裂解工廠時曾與沙特阿美石油公司合作,條件是獲得沙特的原油供應。

實力強大的區域性企業正在崛起,它們在加劇競爭的同時也帶來了合作機遇。例如,泰國國家石油公司渴望進入中國市場,可能愿意提供泰國的合資項目作為回報;印尼國家石油公司試圖引領印尼新興化工行業的發展,它們將歡迎來自中國的技術轉讓和資本投資;印度斯坦石油公司則在尋找技術與投資伙伴,在印度實現全面的發展。這類合作能幫助中國在該地區建立大型的化工品出口市場。

技術發展

中國的研發成本仍然較低,目前主要關注于工藝技術或長期研究。中國可以從西方企業的創新經驗中獲得啟示,從而提高創新價值鏈各環節的能力。另外,中國還能從“解決方案和材料”商業模式中獲得極大的收益,并通過加強與客戶的聯系來改進產品開發流程。考慮到中國的資源限制,節儉的工藝流程研發可能更具優勢。

通過提高創新能力,中國有望在一些關鍵的技術領域實現跨越式發展。目前,中國企業已在煤化工領域取得了領先地位。但由于電煤需求過高,該領域的增長機會仍然有限。今后,可替代能源、尤其是頁巖氣的發展可能留出更多的煤炭資源用于化工領域。另外,化學和納米材料的生物制造也是極具吸引力的研究領域。

內部效率

中國生產商向來在成本管理和生產力方面表現出色。但近年來由于原材料價格和工資水平不斷上漲,它們正在面臨威脅。從1990至2010年,中國的生產者物價指數翻了一倍多,在過去五年的上漲尤為迅速。因此,中國公司應從國外企業的成功案例中吸取經驗,以此提高自身的管理效率。值得注意的是,中國的物流與供應鏈管理仍處于發展的初期,通過大幅削減成本可顯著提高中國化工企業的國際競爭力。

總體而言,中國化工企業正面臨著日益增加的創新壓力,力爭滿足市場對新化工品的需求;工資和大宗商品的價格上升則加大了成本壓力。在這種情況下,中國的化工企業可以從西方企業的成功經驗中獲得啟示。

猜你喜歡

當代水產(2022年8期)2022-09-20 06:44:30

當代水產(2022年6期)2022-06-29 01:11:44

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

河南電力(2021年5期)2021-05-29 02:10:00

云南畫報(2020年9期)2020-10-27 02:03:26

電影(2018年12期)2018-12-23 02:18:48

特別健康(2018年2期)2018-06-29 06:13:42

領導決策信息(2017年10期)2017-05-17 04:49:02