加拿大環(huán)境保護(hù)支出賬戶的架構(gòu)與內(nèi)容

2012-09-26 09:10:28平衛(wèi)英

統(tǒng)計(jì)與決策 2012年11期

平衛(wèi)英

0 引言

環(huán)境保護(hù)支出賬戶是聯(lián)合國綜合環(huán)境經(jīng)濟(jì)核算體系(SEEA)和歐盟的歐洲環(huán)境經(jīng)濟(jì)信息搜集體系(SERIEE)的主要組成部分。加拿大統(tǒng)計(jì)局從1990年代中期就開始編制環(huán)境保護(hù)支出賬戶,整體的賬戶構(gòu)造比較完備,很好地借鑒了眾多國際組織和各國的工作成果和經(jīng)驗(yàn)。我國的環(huán)境保護(hù)支出核算還未展開,國家統(tǒng)計(jì)局目前正在與加拿大統(tǒng)計(jì)局進(jìn)行合作,對(duì)我國環(huán)境保護(hù)支出賬戶的建立進(jìn)行前期的研究和試點(diǎn)。本文旨在通過對(duì)加拿大資源環(huán)境核算體系(CSERA)中環(huán)境保護(hù)支出賬戶(EPEA)的解讀和梳理,對(duì)我國建立環(huán)境保護(hù)支出賬戶提供一些啟示和建議。

1 加拿大環(huán)境保護(hù)支出賬戶的基本分類

環(huán)境活動(dòng)核算中,首要問題就是對(duì)環(huán)境活動(dòng)、產(chǎn)品和產(chǎn)業(yè)進(jìn)行分類。由于經(jīng)濟(jì)生活的復(fù)雜性,環(huán)境保護(hù)支出的分類面臨理論和實(shí)踐方面的雙重挑戰(zhàn)。一般有兩種方法解決分類難題:基于目的的方法和基于技術(shù)的方法。

基于目的的方法是考察各個(gè)部門基于環(huán)境保護(hù)的目的而支出了多少。通過使用基于目的的分類方法,大部分支出目的唯一(目的就是保護(hù)環(huán)境)的環(huán)境保護(hù)支出還是能夠被明確規(guī)定的,但另外一些出于節(jié)約成本或提高效率而進(jìn)行的環(huán)保投資,也能夠間接地起到保護(hù)環(huán)境的目的,這時(shí)應(yīng)用基于目的的方法就很難判別了,現(xiàn)實(shí)的解決辦法只能是制定一些核算準(zhǔn)則來予以明確。

基于技術(shù)的方法則是以技術(shù)為核心,將環(huán)境技術(shù)新投資的成本與舊有的基準(zhǔn)技術(shù)成本進(jìn)行比較,成本差即為“環(huán)境保護(hù)支出”。歐洲的一些國家已經(jīng)采用了以技術(shù)分類的方法來定義環(huán)境保護(hù)支出。這種方法的假設(shè)是:對(duì)于任何一項(xiàng)從環(huán)境角度能改善公司運(yùn)行的投資,都存在一項(xiàng)參照技術(shù)。這種參照技術(shù)雖然不能達(dá)到和該項(xiàng)投資所產(chǎn)生的同樣的環(huán)境效果,但是卻代表了整個(gè)產(chǎn)業(yè)的“現(xiàn)期技術(shù)水平”。“更潔凈的”技術(shù)與參照技術(shù)之間的成本差異就被視為環(huán)境保護(hù)支出。這種方法在理論上是有效的,但缺陷在于投資方面的數(shù)據(jù)較難獲得,參照技術(shù)也許僅僅在理論上存在。

正是由于基于技術(shù)的方法在實(shí)踐中很難操作,加拿大的環(huán)境保護(hù)支出賬戶采取了以目的為準(zhǔn)則的分類方法,通過明確的界定使那些使用目的比較模糊的的支出變得清晰。基本的原則是:為響應(yīng)或遵守相關(guān)政府環(huán)境法規(guī)、協(xié)定或自愿發(fā)生的各項(xiàng)環(huán)保支出均應(yīng)作為核算內(nèi)容,不包括任何的其他支出。這一規(guī)定使得方法的可操作性大大增強(qiáng)。在以上核算思想的指引下,加拿大環(huán)境保護(hù)支出核算的大類主要包括:污染治理和控制;野生動(dòng)植物及其棲息地的修復(fù);環(huán)境監(jiān)控、評(píng)估和稽查;遺址開發(fā)和關(guān)閉;其他環(huán)保支出。為改善雇員的健康狀況、工廠的安全性以及遺址的美化所發(fā)生的支出不包括在內(nèi)。環(huán)境保護(hù)支出賬戶主要有企業(yè)賬戶、政府賬戶和住戶賬戶。

2 加拿大環(huán)境保護(hù)支出核算的企業(yè)賬戶

加拿大環(huán)境保護(hù)支出核算的企業(yè)賬戶局限于那些由企業(yè)做出的用于限制其生產(chǎn)活動(dòng)所產(chǎn)生的環(huán)境負(fù)面影響所發(fā)生的支出,采取的是以上介紹的基于“目的”的分類方法,并制定了一系列規(guī)則以明確界定模糊狀態(tài)。在核算中,主要按照環(huán)境領(lǐng)域進(jìn)行大類匯總,投資性支出和運(yùn)行費(fèi)用分別予以記錄。

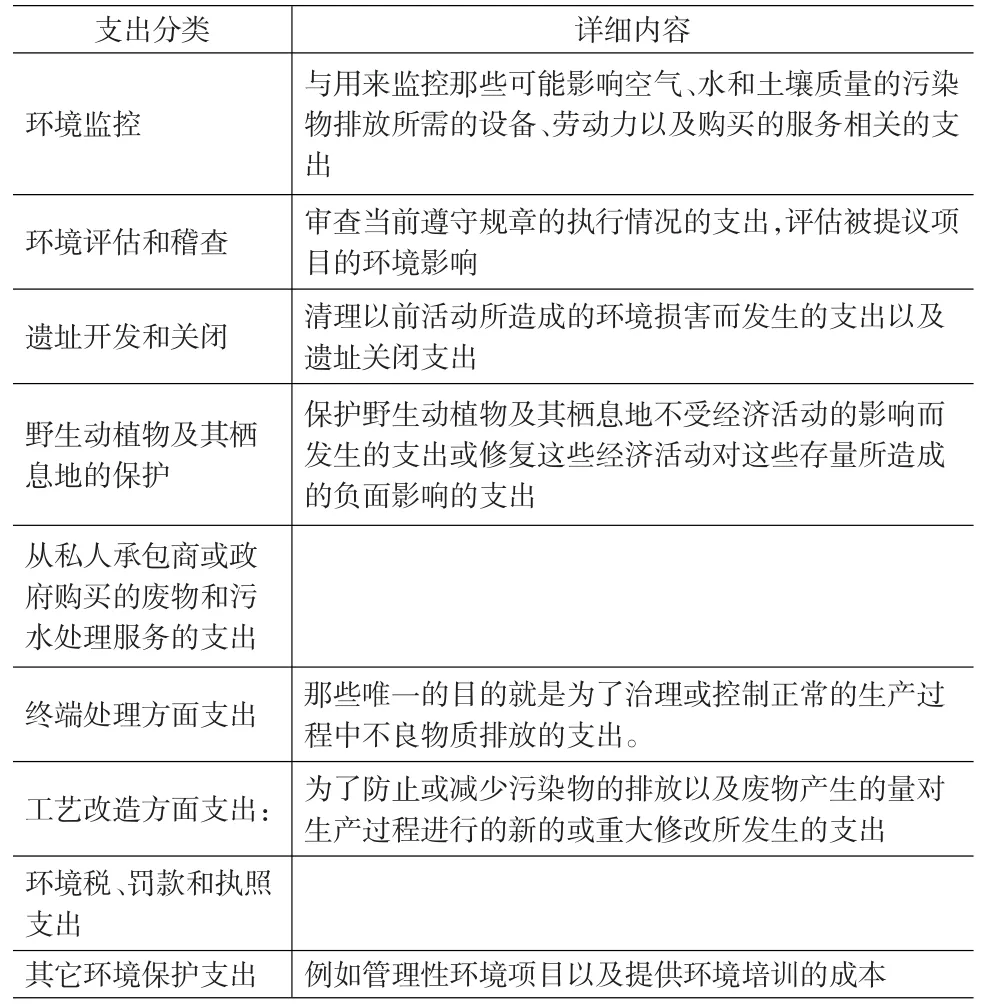

企業(yè)環(huán)境保護(hù)支出的數(shù)據(jù)主要來源于大規(guī)模的調(diào)查,表1給出了加拿大企業(yè)環(huán)境保護(hù)支出調(diào)查的支出分類。對(duì)于投資性支出,一般要求被訪企業(yè)提供按資產(chǎn)類型分類的投資性支出數(shù)據(jù),其中包括專門的污染治理和控制的投資性支出。通過較為完善的環(huán)境保護(hù)支出調(diào)查,收集到大量主導(dǎo)產(chǎn)業(yè)和制造業(yè)的環(huán)境保護(hù)投資性支出的數(shù)據(jù),數(shù)據(jù)往往按照行業(yè)、區(qū)域和活動(dòng)類型進(jìn)行匯編。

從企業(yè)的總運(yùn)行費(fèi)用中分離出環(huán)境保護(hù)的運(yùn)行費(fèi)用較為困難,加拿大統(tǒng)計(jì)局目前收集的主要是一些污染物終端處理設(shè)施的運(yùn)行支出,主要產(chǎn)業(yè)部門按支出類型(如勞動(dòng)力、燃料和電、物資供給、服務(wù))的污染處理和控制方面的運(yùn)行支出數(shù)據(jù)是可通過調(diào)查獲取的,同時(shí)也可得到按污染物類型劃分的總運(yùn)行支出。

企業(yè)部門接受的用于環(huán)境目的的政府撥款及補(bǔ)助一般按照出資原則劃入政府部門賬戶,為避免重復(fù)計(jì)算,這些轉(zhuǎn)移支付需要在企業(yè)部門的環(huán)境保護(hù)支出里扣除,但由于撥款及補(bǔ)助數(shù)據(jù)現(xiàn)在還不完整,因此還很難達(dá)到理想的效果。加拿大企業(yè)部門環(huán)保支出調(diào)查中還包含了企業(yè)的研究與開發(fā)(R&D)支出數(shù)據(jù),調(diào)查涉及的企業(yè)既包括專門生產(chǎn)環(huán)境貨物和服務(wù)的企業(yè),也包括這些貨物和服務(wù)的需求方企業(yè)。另外,企業(yè)環(huán)境保護(hù)支出賬戶的數(shù)據(jù)來源還包括一些企業(yè)公布的年度環(huán)境工作報(bào)告和專門行業(yè)數(shù)據(jù)。

表1 加拿大企業(yè)環(huán)境保護(hù)支出調(diào)查的支出分類

3 加拿大環(huán)境保護(hù)支出核算的政府賬戶

加拿大環(huán)境保護(hù)支出核算中政府的環(huán)境保護(hù)支出是通過從公共賬戶和其他一些公共管理型數(shù)據(jù)中提取而來的,主要利用公共部門收入和支出報(bào)告系統(tǒng)(FMS)的功能分類獲取政府環(huán)保支出的相關(guān)數(shù)據(jù)。表2給出了基于FMS的政府環(huán)境保護(hù)的支出分類。

加拿大的公共部門收入和支出報(bào)告系統(tǒng)(FMS)提供的污染治理和控制方面的數(shù)據(jù)中,包括“水的供應(yīng)與分配”這一支出項(xiàng)目,與飲用水的供應(yīng)與處理相關(guān)的支出均被歸入這一支出類別,但這一項(xiàng)內(nèi)容被排除在環(huán)保支出賬戶中,理由是它們與人類健康有關(guān)但不是和環(huán)境保護(hù)直接相關(guān)。

表2 加拿大政府環(huán)境保護(hù)支出調(diào)查的支出分類

自然資源保護(hù)與開發(fā)大類既包括那些和自然資源開發(fā)相關(guān)的支出,也包括那些和自然資源保護(hù)相關(guān)的支出,但更具體的分類還需進(jìn)一步完善。公園支出是FMS“娛樂和文化”功能的一個(gè)組成部分,因?yàn)槠渑c野生動(dòng)植物棲所的保護(hù)密切相關(guān),因此相關(guān)支出被看作是環(huán)境保護(hù)支出,主要包括開發(fā)和維持國家和地方相關(guān)公園的支出。

政府環(huán)境保護(hù)支出核算的難題和企業(yè)類似,在于大部分用于環(huán)境保護(hù)的政府支出可能具有多重目的,如資源管理、農(nóng)業(yè)發(fā)展和能源計(jì)劃方面的支出既具有保護(hù)環(huán)境的目的,同時(shí)也具有經(jīng)濟(jì)發(fā)展的目的,難以準(zhǔn)確評(píng)估。

4 加拿大環(huán)境保護(hù)支出核算的住戶賬戶

在目前的加拿大環(huán)保支出賬戶中,住戶賬戶的構(gòu)建還停留在初始階段,數(shù)據(jù)收集的工作還沒有展開,但理論框架的構(gòu)建已經(jīng)比較完善。住戶部門的環(huán)境保護(hù)支出主要包括用于控制和治理排放到土壤、水和空氣中的污染物所做出的支付以及管理他們所生產(chǎn)出來的固體廢物的住戶支出。

住戶部門賬戶利用規(guī)章/協(xié)定準(zhǔn)則來定義環(huán)境保護(hù)支出,即只有為響應(yīng)或遵守法律的規(guī)定或自愿的協(xié)議/協(xié)定而發(fā)生的支出才是環(huán)境保護(hù)支出。但實(shí)際上相當(dāng)少的住戶支出能滿足這個(gè)準(zhǔn)則。固體廢物管理和污水處理支出是唯一能滿足這個(gè)標(biāo)準(zhǔn)的住戶支出。一般住戶所作出的大量支出也許可以被認(rèn)為是(至少部分可以被認(rèn)為是)環(huán)境保護(hù)支出,但是卻并不是法規(guī)所規(guī)定的。例如,改進(jìn)家用的采暖供熱系統(tǒng)和熱水供暖系統(tǒng)的效率,能使得能源消費(fèi)減少,為住戶節(jié)約了成本,對(duì)環(huán)境也有著正面的影響。進(jìn)行這樣的改善,住戶的目的也許純粹是出于經(jīng)濟(jì)方面的考慮,也有可能是省錢和保護(hù)環(huán)境目的的結(jié)合。盡管存在保護(hù)環(huán)境目的的可能性,但是由于這些支出沒有被法規(guī)所規(guī)定,因而不滿足作為環(huán)境保護(hù)支出而被納入到加拿大環(huán)保支出賬戶中去的標(biāo)準(zhǔn)。

住戶部門環(huán)境保護(hù)支出按照不同領(lǐng)域,采用SERIEE的環(huán)境保護(hù)支出分類進(jìn)行,主要包括:

——從燃料燃燒和其他來源中減少空氣污染物排放的支出。機(jī)動(dòng)車輛是住戶空氣污染物排放的主要源頭。法律規(guī)定機(jī)動(dòng)車輛應(yīng)該安裝催化轉(zhuǎn)換器之類的污染控制裝置,裝置增加成本以及相應(yīng)的強(qiáng)加給住戶的費(fèi)用都被納入住戶環(huán)保支出賬戶中。另外,住戶由于使用水和空間加熱設(shè)備也會(huì)向大氣排放污染物,但是目前沒有法律規(guī)定加熱設(shè)備上必須裝有專門的污染控制裝置,因此,不存在與加熱系統(tǒng)相關(guān)的住戶環(huán)境保護(hù)支出。

——廢水處理。廢水處理是指住戶污水處理方面的支出。廢水處理的大部分服務(wù)是由政府提供給住戶的,僅僅在無法獲得政府服務(wù)的情況下,住戶污水處理支出才被記錄在住戶賬戶中。在自行處理污水的情況下,凈化系統(tǒng)的初始成本和維護(hù)成本作為環(huán)境支出在住戶賬戶中加以記錄。

——固體廢物管理。政府為住戶提供了固體廢物管理的大部分服務(wù),相關(guān)的支出已經(jīng)被納入到政府部門賬戶。但在某些得不到政府廢物管理服務(wù)的地方,私人企業(yè)可能會(huì)通過收取服務(wù)費(fèi)的方式對(duì)住戶的廢物進(jìn)行收集和管理,這些支出要包括在住戶賬戶里。另外,一些廢棄物的移動(dòng)和處置,例如建筑廢棄物、報(bào)廢的機(jī)動(dòng)車輛,私人企業(yè)也可能通過收取一定的服務(wù)費(fèi)對(duì)這些廢物進(jìn)行收集和管理,任何相應(yīng)的支出也應(yīng)在住戶賬戶中予以記錄。出于對(duì)住戶財(cái)產(chǎn)的考慮,大部分市政當(dāng)局的規(guī)章都禁止燃燒樹葉和其它廢品。如果替代燃燒的服務(wù)是由企業(yè)部門通過收費(fèi)來提供的,那么管理這些廢物的支出被記錄為住戶環(huán)境保護(hù)支出。如果是通過政府出面來提供這些服務(wù),由于相關(guān)的支出已經(jīng)作為政府部門的支出加以記錄了,故不再作為住戶部門的支出進(jìn)行記錄。

——噪音治理。這個(gè)類別的主要支出是為機(jī)動(dòng)車輛的排氣裝置安裝消聲器。加拿大噪音法明令禁止沒有安裝噪音控制裝置的機(jī)動(dòng)車輛的使用,并要求對(duì)存在問題的控制裝置及時(shí)進(jìn)行修理。

——其他環(huán)保支出。這個(gè)部分打破了規(guī)章/協(xié)定準(zhǔn)則的界限,把住戶對(duì)環(huán)境機(jī)構(gòu)的自愿捐贈(zèng)包括在內(nèi)。

5 啟示和建議

5.1 加拿大環(huán)保支出賬戶的未來走向

在加拿大環(huán)保支出賬戶的編制過程中,最大的障礙在于獲取數(shù)據(jù)的困難,一般的環(huán)境保護(hù)支出數(shù)據(jù)在2~3年后才能得到,因此提高數(shù)據(jù)的及時(shí)性和可得性是加拿大環(huán)保支出賬戶未來工作的一項(xiàng)重要目標(biāo)。

對(duì)于企業(yè)部門賬戶來講,未來工作的重心是要進(jìn)一步提高數(shù)據(jù)的協(xié)調(diào)性,使不同數(shù)據(jù)來源的數(shù)據(jù)能夠合理銜接,還將增加整個(gè)制造業(yè)部門的覆蓋面。另外,將會(huì)更加關(guān)注收集有重大環(huán)境利益的R&D支出數(shù)據(jù)。

政府部門賬戶未來工作的重心是將按環(huán)境保護(hù)活動(dòng)類型區(qū)分的數(shù)據(jù)合理整合以及將不同來源的投資性數(shù)據(jù)合理協(xié)調(diào)。還需開發(fā)估算政府轉(zhuǎn)移支付的方法,同時(shí)提高地方政府部門數(shù)據(jù)的質(zhì)量,通過對(duì)地方政府的經(jīng)常性收入和支出調(diào)查、從地方政府部門的財(cái)務(wù)報(bào)告中獲取有用的數(shù)據(jù)。

住戶部門賬戶的數(shù)據(jù)還有待開發(fā)。例如,通過家庭支出調(diào)查和產(chǎn)業(yè)調(diào)查的數(shù)據(jù)對(duì)垃圾貯存和收集設(shè)備的支出進(jìn)行估算。家庭用污物凈化系統(tǒng)的成本可以通過安裝這些系統(tǒng)的承包商進(jìn)行確認(rèn),每年安裝的數(shù)量可以從地方政府得到,加拿大統(tǒng)計(jì)局的住戶調(diào)查也可以提供額外的數(shù)據(jù)。另外,下一步急需完成的工作還要在更廣泛的意義上界定住戶部門的環(huán)境保護(hù)支出,所涉及的方面包括住戶對(duì)環(huán)境機(jī)構(gòu)和野生動(dòng)植物機(jī)構(gòu)的支付,以及非盈利性組織的環(huán)境保護(hù)支出。

5.2 對(duì)中國環(huán)境保護(hù)支出賬戶建立的啟示

目前,為借鑒國際標(biāo)準(zhǔn)和加拿大統(tǒng)計(jì)調(diào)查經(jīng)驗(yàn),探索生活垃圾處理廠(場)運(yùn)行經(jīng)費(fèi)統(tǒng)計(jì)等相關(guān)問題,完善環(huán)保支出統(tǒng)計(jì)工作,國家統(tǒng)計(jì)局在北京、吉林、廣東、重慶四個(gè)地區(qū)開展了環(huán)保支出試點(diǎn)調(diào)查,但建立中國環(huán)境保護(hù)支出賬戶的工作還未啟動(dòng)。通過以上對(duì)加拿大環(huán)境保護(hù)支出賬戶的介紹和梳理,對(duì)我國環(huán)保支出賬戶的建立提出以下建議:

(1)協(xié)調(diào)好各部門的關(guān)系,完善數(shù)據(jù)來源。目前我國的環(huán)境統(tǒng)計(jì)數(shù)據(jù)主要來源于各相關(guān)行政管理部門,而建立環(huán)境保護(hù)支出賬戶需要各部門的通力合作,因此協(xié)調(diào)好各部門的關(guān)系、明確各部門的職責(zé)是展開環(huán)境保護(hù)支出調(diào)查的首要工作。

(2)我國的資源環(huán)境統(tǒng)計(jì)基礎(chǔ)較為薄弱,不可能一開始就展開全面的環(huán)保支出調(diào)查,應(yīng)依據(jù)國際經(jīng)驗(yàn),對(duì)部分優(yōu)先領(lǐng)域展開調(diào)查以積累經(jīng)驗(yàn)。對(duì)于環(huán)保支出賬戶的建立,應(yīng)依據(jù)自身情況,從基礎(chǔ)做起,逐步充實(shí)賬戶,依據(jù)我國實(shí)際情況開展工作,可先建立政府賬戶和企業(yè)賬戶。

(3)國際上關(guān)于環(huán)境保護(hù)支出有多種分類方法,因此在獲取環(huán)保支出總量數(shù)據(jù)的基礎(chǔ)上,要將總量根據(jù)分析和研究的需要進(jìn)行分類和整合。如可依據(jù)調(diào)查開展方向分為環(huán)保投資、環(huán)保經(jīng)常性支出、環(huán)保產(chǎn)品和服務(wù)三個(gè)部分,在此基礎(chǔ)上對(duì)三個(gè)部分進(jìn)一步細(xì)分,以便于分析環(huán)保政策的實(shí)施情況和運(yùn)行效果。

以上方面都需要學(xué)者、研究機(jī)構(gòu)、環(huán)保統(tǒng)計(jì)部門等共同努力,盡早構(gòu)建出系統(tǒng)完善的中國環(huán)境保護(hù)支出賬戶。

[1]高敏雪,許健,周景博.資源環(huán)境統(tǒng)計(jì)[M].北京:中國統(tǒng)計(jì)出版社,2004.

[2]周國梅,周軍.綠色國民經(jīng)濟(jì)核算國際經(jīng)驗(yàn)[M].北京:中國環(huán)境科學(xué)出版社,2009.

猜你喜歡

河北金融年鑒(2021年0期)2021-08-25 08:57:36

中老年保健(2021年12期)2021-08-24 03:30:40

中國傳媒大學(xué)學(xué)報(bào)(自然科學(xué)版)(2021年1期)2021-06-09 08:43:00

數(shù)學(xué)小靈通(1-2年級(jí))(2021年4期)2021-06-09 06:25:56

中國生殖健康(2020年6期)2020-02-01 06:28:50

中學(xué)生數(shù)理化·七年級(jí)數(shù)學(xué)人教版(2019年4期)2019-05-20 10:06:32

經(jīng)濟(jì)技術(shù)協(xié)作信息(2018年18期)2019-01-23 07:17:08

中國生殖健康(2019年11期)2019-01-07 01:28:02

中學(xué)生數(shù)理化·七年級(jí)數(shù)學(xué)人教版(2018年6期)2018-06-26 08:36:06

初中生世界·七年級(jí)(2017年9期)2017-10-13 22:27:46