二次調整成本模型下投資的動態分析

2012-09-26 09:10:34陳國漢劉建平

統計與決策 2012年11期

陳國漢,劉建平

0 引言

投資的調整成本或稱為資本調整成本是指企業在投資時資本的安置成本和資本價格變動導致的成本。最直觀地表現為企業購買了新的機器后,需要對機器進行安裝和訓練工人熟悉使用新機器由此而產生的成本。在開放經濟的拉姆齊模型中,經濟會瞬時收斂到穩態水平,這與現實中經濟調整緩慢變動相矛盾,而當考慮投資的調整成本后我們才會得到與經驗事實比較吻合的結果。大多數的理論分析都僅對調整成本函數做了比較寬泛的假定,即調整成本函數為凸函數以及投資為零時,調整成本為零。這種寬泛的假定只能得到相位圖而無法得到經濟從非均衡到均衡的收斂速度和相關控制變量的時間路徑。因而只有在對調整成本函數做出具體假定后才可以得到均衡時的解析解。

本文擬在Pereira(2001)的二次調整成本模型的基礎上使用新古典分析框架對完全競爭市場中企業的投資動態行為進行分析,使用線性二次型調整成本模型(LQAC)求解不確定性情況下的投資時間路徑。

1 確定性時投資的時間路徑

1.1 理論模型

假設經濟中有無數個效用函數相同的家庭和技術水平相同的企業。我們從企業的價值最大化問題開始研究投資問題。生產是由許多個完全獨立和競爭的廠商來執行的。為了簡化起見,假設廠商的個數等于家庭的個數。每個廠商面臨的利率的時間路徑為{rt}t=[0,∞),0到 t時之間的平均利率為:

令 ρ =rˉ(t) ,所以折現因子為 e-ρt。

為簡化起見,不需要明確的勞動市場模型,假設勞動供給是固定的,無彈性的,勞動市場是均衡的,意味著每一個廠商雇傭一個工人,并支付工資{wt}t=[0,∞)。并假定投資行為是不可逆的,即不存在負投資。因此,有代表性的廠商在t=0時的決策問題是選擇投資的時間路徑以最大化其現金流量的現值,即

其中,所有的變量都采用人均形式。假定人口是常數,利率與時間偏好率相等。 f(kt)為生產函數,滿足稻田條件 f′(?)>0,f″(?)<0,f′(0)= ∞ 。此模型與標準的最優增長模型唯一的不同之處是引入了調整成本或安置成本h(?)。為了增加i個單位的資本存量,首先得有i個單位的產出用于投資,其次需要有i h(i k)個單位的產出用于安置這些投資。因此,i單位的總投資的機會成本是i(1+h(i k))個單位的產出。調整成本函數h(?)是非負的凸函數,且投資為 0 時,調整成本也為 0,并有 2h′(?)+h″(?)>0。

這個問題的漢密爾頓函數為:

解得最優性條件為:

首先考慮式(5),它表示投資從發生一直到投資的邊際成本等于以安置資本的影子價格。當2h′(?)+h″(?)>0時,影子價格q可以看做是i k的增函數。它類似于投資理論中的Tobin’s q。

對式(6)解一階微分方程,用(7)式的結果可得:

式(8)說明影子價格q等于未來邊際產出的貼現現值。

1.2 給定利率時的均衡

現在分析當利率{rt}t=[0,∞)被外生給定時的穩態和轉移動態。這一假設適用于一個把整個經濟范圍內的利率視為給定的單個企業或者一個把世界利率視為給定的小國開放經濟。為了簡化起見假設世界利率r是不變的,因此ρ也是不變的。

為了獲得投資的動態方程必須對調整成本函數進行設定。Gould(1968)把調整成本函數具體的設定為投資的二次函數,h(I)=a0I+a1I2。到Hayashi(1982)將調整成本函數設定為h(I,K;t)。我們遵從Goolsbee和Gross(1997),以及Pratap(2003)的標準的二次調整成本函數的設定,調整成本為:

其中a>0,i=0時,h()?=0。

如果 q·=k·=0,則 i?=δk?,i?,k?分別為穩態時的投資 和 資 本 存 量 。 且 f′(k?)+δ2h′(δ)=(ρ+δ)[1+h(δ)+δh′(δ)],可以證明 f′(k?)> (ρ+δ)。這使得有調整成本時,其機會成本大于最優增長模型的機會成本。

系統(3)、(5)、(6)式是一個關于 (k,q,i)的動態系統,其中的q或i可以被消去。盡管q扮演了一個重要的概念角色,但本文著重分析投資的動態行為,因此消去q而得到一個關于(k,i)的動態系統。

將(5)式對時間求導,可得:

將(10)式和(5)式代入(6)式以消去 q·和 q,得:

將B代入有:

將調整成本函數(9)式和Cobb-Douglas生產函數f(k)=Akα(其中0< a<1)一起代入(12)式,可以得到 i的動態方程為:

聯立解得i的動態方程為:

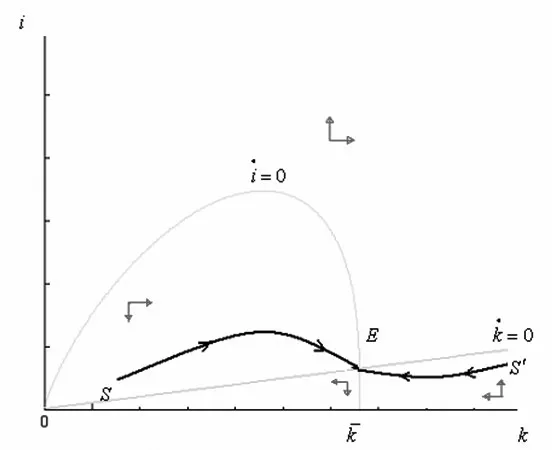

式(3)和(13)所組成的動態模型使用相位圖能更容易的得出分析結果。首先確定一個(k,i)空間。在這個空間中畫出 k·=0和 i·=0兩條軌跡線。這兩條軌跡分別由=0來描繪。

圖1有調整成本模型的相位圖

圖1 顯示了這兩條軌跡線,其中k·=0為一條斜率等于δ的直線,i·=0為一條先增加后減小的曲線,兩條線的交點為均衡點E(i?,k?)。兩條軌跡線交叉產生了一條鞍點路徑SS′,系統呈現出鞍點路徑穩定性,以帶箭頭的實線表示穩定臂。這條鞍點路徑是k和i的函數,它使k和i逐漸單調收斂到均衡點E(i?,k?)。任何不在SS′上的點都無法滿足最優條件(5)、(6)、(7)。

這個模型一個有趣的特征是,只要資本折舊率為正數,那么將永遠無法達到合意資本存量水平kˉ。這是因為,如果現在的資本存量正好等于合意資本存量,那么就不需要投資,調整成本為0。而如果現在的資本存量不等于合意資本存量,需要進行投資,使得資本存量到達合意的水平,即投資等于0時的水平,i=0,此時資本存量k等于合意資本存量kˉ。但是此時經濟并不一定處于均衡水平,因為長期均衡要求的是i·=0,k·=0,它只發生在資本的邊際機會成本等于資本的邊際收益時。如果k=kˉ時經濟不處于均衡水平,那么這個狀態無法維持,所以只有當i·=0,k·=0且i=0時,經濟的長期均衡點和合意資本存量水平重合。從圖中可以看出,只有δ=0時,即k·=0軌跡線與橫軸重合時,長期均衡的穩態水平資本存量k?才等于合意資本存量 kˉ。 δ ≠ 0,則 k?≠kˉ,合意資本存量永遠無法達到。正的資本折舊率和零投資水平必然導致資本存量下降,不可能形成長期均衡。

1.3 對數線性化

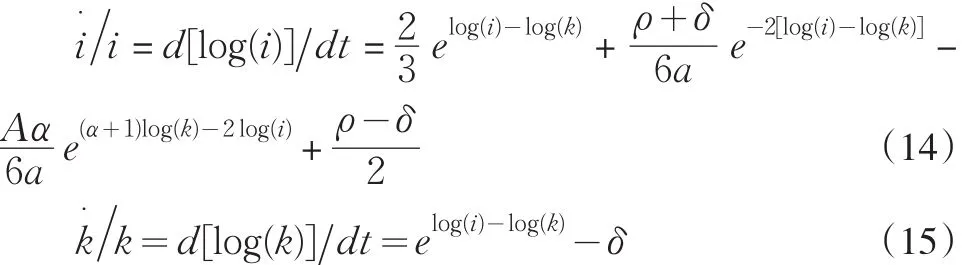

傳統的關于投資的動態行為的論文一般都是通過相位圖來進行研究,本文在此基礎上更進一步通過對數線性化的辦法來得到精確的投資動態方程。通過相位圖我們得到了式(3)和式(13)所組成的動態系統是鞍點均衡的。現在為了進一步的分析,對這個非線性的動態系統進行對數線性化。使用i和k的對數重新表達(3)式和(13)式,可得方程組:

在穩態中d[log(i)]dt=d[log(k)]dt=0,我們有:

圍繞由(16)和(17)式所決定的穩態值水平,把(14)和(15)所組成的動態方程組取一階二元泰勒展開:

設由(14)、(15)式所組成的方程組的Jacobian矩陣的特征值為ε,則ε為特征方程的根。特征方程為:

這個方程有兩個異號的實根:

令

log(i)的對數線性化的通解有如下形式:

其中,μ1和μ2是任意積分常數。由于已知動態系統是鞍點均衡,則在 ε1>0,ε2<0的條件下,μ1=0;否則均衡將不穩定。常數μ2由初始條件決定:

其中,i0是投資的初始值。

將 μ1=0和(21)式代入(20)式可以得到log(it)的時間路徑為:

收斂系數 β 定義為 β=-d(γi)d[log(i)],γi=i·i。

將(22)式對t求導得到γi再與(22)式聯立可以解出收斂系數β=-ε2。

式(22)可以寫為:

對于任何t≥0,log(it)是初始值log(i0)和穩態值log(i?)的一個加權平均,初始值上的權重以β速率指數下降。收斂速度β依賴于折現率和折舊率。

2 不確定性時投資的時間路徑

2.1 理論模型

現在假定廠商能夠根據他們現有的信息集單獨的決定到達穩態水平(i?,k?)的最可能的路徑。假設廠商可以使用現在可以得到的所有信息,包括相關變量的過去值,基于理性預期去預測未來值。此時產出不再是資本的一個確定的函數,產出變成隨機的。由于現存資本的重新變賣涉及到巨大的折舊,即已安置的資本重新變賣是很困難的,因此投資具有不可逆性。當市場環境惡化時,如果廠商不能削減現有資本存量,那么延遲投資或等待新信息是廠商最有利的選擇,因此不確定性的本身就有阻礙投資的作用。Pindyck(1988)發現投資與不確定性有負相關性,廠商在高度變動的市場相對于較穩定的市場有更低的資本存量。Bertola和Caballero(1994)表明在不確定性和不可逆性限制下,在微觀水平上總投資序列是光滑且穩定的。

現在假設總產出是給定的,那么一個風險中性的廠商的價值最大化問題就變成了一個成本最小化問題,即價值最大化等價于資本積累方程約束下的成本最小化。在這里我們使用損失函數方法,代表性廠商被假設為最小化其未來現金流量的損失。而這個損失我們把它分成兩個部分:一部分是現有資本存量與資本存量目標水平之間的差異造成的不均衡損失;另一部分為投資的調整成本。Sargent(1978,1987)指出目標函數為二次函數時,能夠產生線性策略函數,使得隨機最優問題可以求出解析解。因此二次調整成本成為研究的熱點。Sargent(1978),Kennan(1979),Nickell(1985),Dolado et al(1991),Gregory et al(1993),Engsted和Haldrup(1994)等發展了線性二次型調整成本模型(LQAC),Fanelli(2000)給出了該模型的估計與檢驗的方法。

本文首次將損失函數設置成線性二次型調整成本模型。利用線性二次型在求解隨機動態規劃上的優勢,可以得到精確的解析解。

考慮在離散時間下(t=1,2,…)經濟法人所面對的不確定性下的序列決策問題。經濟法人選擇一個序列,使得跨期損失函數的期望最小化:

其中0<R<1,為折現因子;0<δ<1是資本折舊率。在這里k?t不是資本存量的均衡水平,而是廠商的資本存量長期目標水平,是長期中的合意資本存量。 為不均衡損失和調整成本之間的相對權重。Et為廠商在時間t處的條件期望算子。所有的變量仍然采用人均的形式。該最優化問題的一階必要條件為:

這個一階條件同時也是隨機歐拉方程,它決定了資本存量的最優路徑。為了簡化分析,假設資本折舊率為0,即δ=0。并對(26)式兩端同時取t時刻的條件期望,可以得到:

其中,?=-(1+θ-1+R-1)<0,B為由 B-jEtxt=Etxt+j定義的期望差分算子。該方程中的特征多項式有兩個互不相同的實根,因此(27)式可以表示為:

其中,λ1+λ2=-? ,λ1λ2=R-1。這兩個等式確保方程的根 λ1和 λ2都為正。此外,由待定系數法可知(λ1-1)(λ2-1)=-1<0,表明了這兩個根中有一個大于1,另一個小于1。令 λ1<1,λ2>1,解(28)式可得,λ2為不平穩根,則資本存量的運動方程為:

式(29)表明當期資本存量依賴于前一期的值,同時也依賴于資本存量目標水平的當期和未來值的期望。對于投資來說,通過對(29)式的左右兩端同時乘以(B-1-1)可以得到一個類似的表達式:

其中 it=Δ kt+1,i?t=Δ k?t+1。因此當期的投資被前一期的投資水平和合意投資水平的當期和未來值的期望共同影響。然而投資的這個合意水平i?t是不可能被觀察到的。在跨期二次型調整成本模型的研究中,資本存量的目標水平變量通常被假設為線性的依賴于一些嚴格外生的控制變量。因此,這里假設投資的這個合意水平i?t與一些控制變量線性相關。

2.2 投資的動態需求方程

經典的假設是無論何時當企業的外部市場環境改善時,廠商調整到一個更高水平的資本存量。在這里我們更進一步地假設,需求影響對未來合意資本存量的預期。合意投資水平依賴于外生變量僅僅是我們定義合意水平i?t的一個結果。如果一個外生變量影響合意的資本存量,那么它也將在同方向上影響合意的投資水平。例如:如果發生一個好的沖擊,企業打算將合意資本存量在短期內調整到一個更高的水平或企業在長期中面臨一個更高的資本更替需要,這些將使得合意投資增加。所以合意投資水平i?t與外生變量線性相關的假設將極大的簡化我們求出動態方程在實證研究中的應用。我們有:

其中,Xt是由可觀測的控制變量組成的一個( )n×1向量,此處的β為一個( )n×1參數向量,εt是一個白噪聲分布。將(31)式代入(30)式,且有 Etεt= εt,Etεt+j=0,?j>0,可以得到:

其中,βl(l=1,2,…,n)是向量 β′的行元素,xl,t是向量Xt的列元素。假設向量Xt中的每一個變量都是一個 p階自回歸過程,AR(p):ψ(l)(L)xl,t=μl,t,其中L為差分算子。使用Wiener-Kolmogorov預測公式可得:

展開,(33)式可以得到:

其中π(j)(L)為滯后多項式。事實上,式(34)是一個動態需求方程,它表明當期的投資需求與投資的滯后值以及控制變量的當期和滯后值相關。若調整成本函數變的更凸和θ增加時,過去資本或投資的系數增加,進而貼現率λ1R增加,這意味著廠商對遠期賦予更重的權重,同時意味著需求對遠期的投資水平的影響變的更大。這一模型也表達了投資與產出或需求之間的加速器關系。

3 結論

利用調整成本模型來分析投資的動態行為由來已久,但是基本上都是基于相位圖來進行分析,無法得到精確的結果。本文擴展了調整成本型的投資理論,研究并證明了在新古典分析框架中使用二次調整成本模型,投資和資本存量是鞍點均衡的,并首次使用對數線性化的辦法得到了精確的投資的動態方程和時間路徑。發現在一般條件下,企業的資本存量均衡水平一般不等于合意資本存量水平。另外本文揭示了不確定性是如何影響資本存量的,并且首次引入了線性二次型調整成本模型分析了投資與不確定性之間的關系,得到了不確定性下投資的動態方程。

[1]Abel,A.B.,Blanchard,O.J.An Intertemporal Model of Saving and In?vestment[J].Econometrica,1983,51(3).

[2]Benavie,A.,Grinols,E.,Turnovsky,S.J.Adjustment Costs and Invest?ment in a Stochastic Endogenous Growth Model[J].Journal of Mone?tary Economics,1996,(38).

[3]Duczynski,P.Adjustment Costs in a Two-capital Growth Model[J].Journal of Economic Dynamicsand Control,2002,(26).

[4]Engsted,T.,Haldrup,N.The Linear Quadratic Adjustment Cost Mod?el and the Demand for Labour[J].Journal of Applied Econometricas,1994,(14).

[5]Fanelli,L.A New Approach for Estimating and Testing the Linear Quadratic Adjustment Cost Model under Rational Expectations and I(1)Variables[J].Journal of Economic Dynamics and Control,2002,(26).

[6]Gould,J.P.Adjustment Costs in the Theory of Investment of the Firm[J].The Review of Economic Studies,1968,(35).

[7]Hayashi,F.Tobin’s q and Average q:a Neoclassical Interpretation[J].Econometrica,1982,(50).

[8]Kim,J.Functional Equivalence between Intertemporal and Multisec?toral Investmen Adjustment Costs[J].Journal of Economic Dynamics and Control,2003,(27).

[9]Lucas Jr.,R.E.,Prescott,E.C.Investment under Uncertainty[J].Econo?metrica,1971,(39).

[10]Mussa,M.External and Internal Adjustment Costs and the Theory of Aggregateand Firm Investment[J].Economica,1977,(44).

[11]Pereira,R.M.Investment and Uncertainty in a Quadratic Adjustment Costs Model:Evidence from Brazil[J].Revista Brasileira de Econo?mia,2001,(55).

[12]Pratap,S.Do Adjustment Costs Explain Investment-cash Flow Insen?sitivity[J].Journal of Economic Dynamicsand Control,2003,(27).

猜你喜歡

童話王國·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

美與時代·美術學刊(2022年3期)2022-04-27 01:18:15

河南電力(2021年5期)2021-05-29 02:10:00

中學生數理化·七年級數學人教版(2020年10期)2020-11-26 08:24:50

數學物理學報(2020年2期)2020-06-02 11:29:24

人大建設(2019年12期)2019-05-21 02:55:32

電影(2018年12期)2018-12-23 02:18:48

光學精密工程(2016年6期)2016-11-07 09:07:19

俄羅斯問題研究(2012年1期)2012-03-25 09:54:48

中國火炬(2010年8期)2010-07-25 11:34:30