2011年世界船舶市場評述與未來展望

2012-09-27 04:34:26沈蘇雯周羽歡

船舶 2012年1期

秦 琦 李 源 祁 斌 沈蘇雯 周羽歡

(中國船舶及海洋工程設計研究院 上海 200011)

0 引 言

2011年全球經濟可用八個字總結:“增長放緩,風險增大”。自2009年下半年全球經濟出現復蘇跡象以來,2010年仍較強勁增長的經濟在2011年開始出現下滑。據國際貨幣基金組織(IMF)統計的數據顯示,2011年全球經濟增長率由2010年的5.1%下降到4.0%。在結構性問題尚未解決的背景下,國際經濟在2011年遭受一連串沖擊:日本地震、一些石油生產國社會動蕩升級造成的石油供應沖擊等,這些事件都導致經濟增幅進一步減小。與此同時,全球經濟所面臨的風險也在逐漸增大,其中兩大風險尤其值得關注:一是歐元區遭受的重大金融波動還未得到有效控制;二是美國的經濟活動(原本就在不斷減弱)可能會遭受更多打擊。以上沖擊和風險都對全球經濟增長產生消極影響。

造成2011年全球經濟增長速度放緩的原因主要還是來自于先進經濟體。2010年先進經濟體的經濟增長率為3.1%,2011年僅為1.6%。低增長與財政金融之間是相互影響的。低增長使得債務可持續性更難實現,從而影響到財政的穩定性;低增長還會帶來更多不良貸款,這將使更多銀行業實體部分受到影響。對于新興和發展中的經濟體,雖然因先進經濟體的影響使其產能受到制約,加之政策的緊縮,其增長率由2010年的7.3%下降到2011年的6.4%,但這仍是較為穩健的增長率,不過有關當局仍需密切關注經濟減弱跡象[1]。表1為2009~2012年世界主要經濟體經濟增長率。

表1 2009~2012年世界主要經濟體經濟增長率

1 世界航運業現狀

1.1 世界航運市場

從整體來看,2011年世界航運市場可謂低迷不振,究其原因可歸納為“全球范圍經濟低迷、運力投放無休、運營成本增加”。全球經濟低迷造成貨運需求量萎縮,而在燃油成本上升的同時,大量運力投放所造成的運力過剩又使運價始終無法提升,從而為航運市場帶來多重壓力。許多航運公司都面臨一個難題——運則虧,不運則失去市場。作為目前世界上衡量國際海運情況的權威指數,2011年波羅的海干散貨綜合運價指數(BDI)最低水平甚至弱于2009年一季度遭受金融危機嚴重沖擊時的水平。

另值得一提的是,近年來部分公司把航運市場當成投機市場,瘋狂訂造新船以期獲得短期收益,從而造成運力增長過快,市場壓力過大,這種情況急需改變。海運量方面,克拉克松稱2011年世界海運量約88.4億噸,同比增長約5.6%。

1.1.1 集裝箱航運市場

2011年上半年,集裝箱航運市場復蘇勢頭看似良好,但到了下半年,由于美債、歐債等原因,情況急轉直下。全球主干線貨運量增幅下滑,而運力增長卻較快,導致運價一路下跌,集裝箱班輪公司均難以幸免,一些航線的裝箱率和運價甚至低于2008年金融危機時期。2011年12月初的國際集裝箱租船指數(HRCI)已跌至500點附近,見圖1。據法國Alphaliner航運咨詢公司調查顯示,全球15家主要班輪公司第二季度平均營運利潤率為-8%、第三季度為-9%,如班輪業巨頭馬士基僅第三季度就虧損3.2億美元。此外,并線、撤線、“抱團取暖”的班輪公司同樣不在少數。

從克拉克松的統計數據來看,2011年全球集裝箱海運量在1.51億標準箱(TEU,標準箱)左右,增幅約8.1%。該預測雖比以前的9%有所降低,但能看出運價下跌的主要原因并非需求量少,而是運力過剩情況確實嚴重,造成供需失衡進一步加劇,班輪公司再度紛紛削減運力以提高運費所致。據Alphaliner統計,截至2011年12月5日,閑置運力已達到52.6萬標準箱,2012年1月初可達60萬標準箱。Alphaliner還指出,按照目前的市場情況,閑置運力需達到150~180萬標準箱,市場供求才有望得到平衡。對于2012年,由于仍是運力投入高峰年,克拉克松統計運量需求增幅仍將維持在8%,因此短期集裝箱航運市場還難以走出低谷。

1.1.2 干散貨航運市場

2011年,BDI基本是在1000~2000點之間振蕩徘徊,整體情況弱于2010年。上半年,受澳洲和巴西洪災以及日本地震等自然災害影響,BDI均值僅1370點,同比下降50%。下半年情況略好,受鐵礦石價格下滑、礦商出貨量增加、中國鐵礦石短期需求大增等因素影響,BDI一度升至2000點以上;但之后由于鋼材市場持續低迷、鋼廠陸續減產,BDI振蕩回落,見圖2。

需求疲軟、運力過剩是造成市場低迷的主要原因。據克拉克松統計,2011年干散貨海運量約36.51億噸,同比增幅4%,而船隊運力約6.09億載重噸(DWT),增幅高達13.8%。其預測,2012年盡管船隊運力增速將有所放緩,但海運需求量增幅預計將會下降至3%,情勢依舊嚴峻。

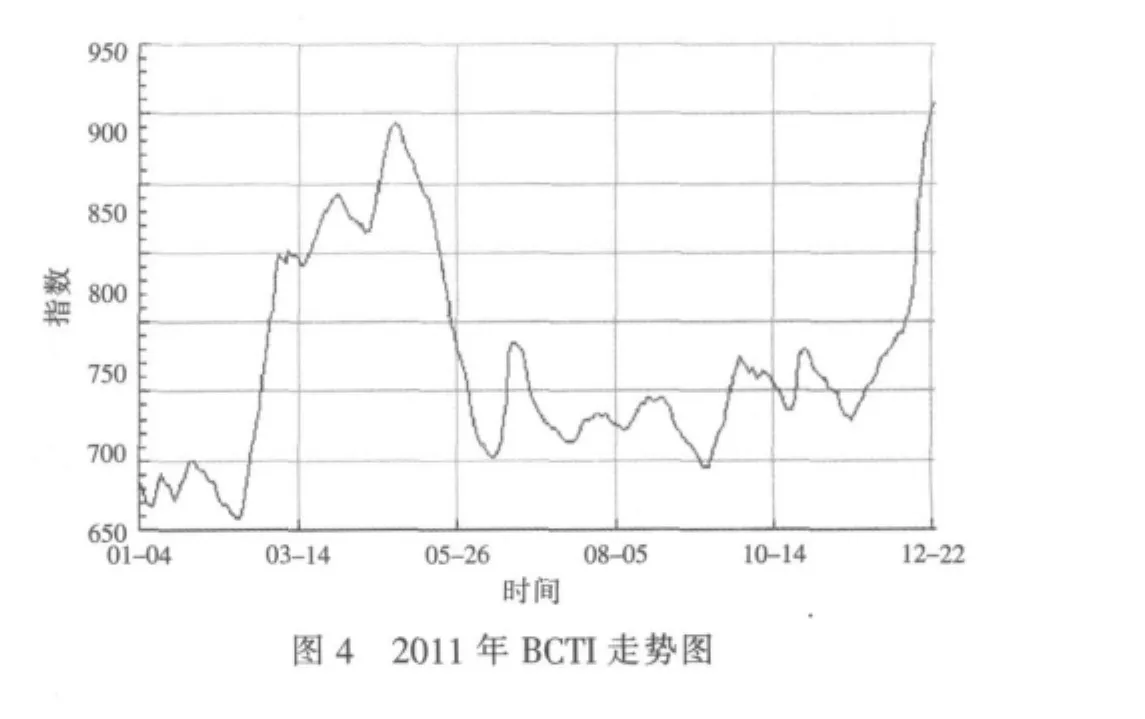

1.1.3 油運市場

與集裝箱和干散貨航運市場相同,2011年的油運市場也因為需求疲軟、運力過剩等因素,整體表現低迷。1~11月的波羅的海原油運價指數(BDTI)均值為778點,同比減少12.3%。成品油運輸市場相對稍好,但也低于2010年同期水平,1~11月的波羅的海成品油運價指數(BCTI)均值714點,同比減少1.9%。自2011年2月起,因傳統旺季的到來及中東、北非地緣政治影響,運價一度大幅反彈,BDTI和BCTI分別達到當年高點1065點和894點。但之后隨著淡季來臨,加之運力過剩、需求疲軟等因素,造成油運市場持續低迷,運價一路下滑,BDTI和BCTI曾一度于9月跌至672點和646點。第四季度,又因傳統旺季來臨,運價有所反彈,見圖3與圖4。據克拉克松統計,2011年全球油船需求量總計約3.48億載重噸,但同期運力將達到4.74億載重噸,增幅5.4%,運力過剩十分明顯。國際能源機構(IEA,International Energy Agency)對于全球石油需求的最新統計預測為:2011年和2012年增幅僅1%和1.5%。同時,克拉克松統計2011年石油海運量約27.01億噸,同比增幅僅2.8%。由此不難看出,油運市場的需求確實較弱。運價下滑的同時,燃油成本卻大幅提升,許多船東已是保本甚至虧本運輸,美國第二大油輪公司General Maritime(Cenmar)更是在近期申請破產保護。

總體而言,2011年全球航運業面臨了自2009年以來最大的危機,運力過剩是關鍵問題。若按目前的手持訂單統計,2012年依舊有大量運力投入市場,而世界經濟復蘇卻不容樂觀,業界對市場普遍持悲觀態度,一些中小航運公司將面臨洗牌。不過三大主力船型以外的航運市場中,液化天然氣(LNG)船和特種船的運輸市場前景較好。LNG船原已供應不足,日本震后又急需以LNG替代核能,使運力進一步短缺。挪威Awilco LNG公司近期表示:2012年LNG船需求將增長8%,但船隊規模只擴張1%。

1.2 世界商船隊保有量

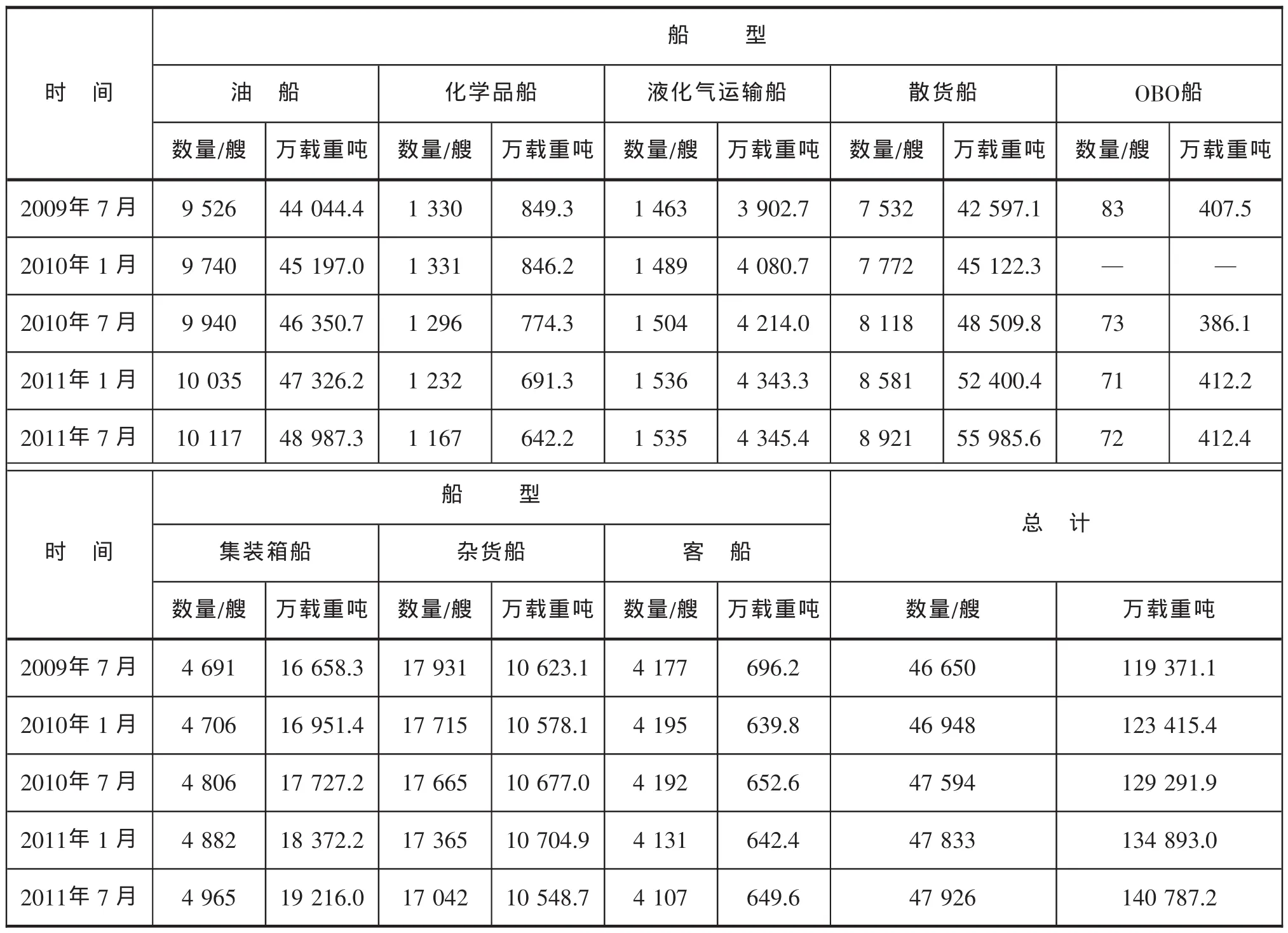

據航運經濟與物流研究所(ISL,Institute of Shipping Economics and Logistics)統計,截至 2011年 7月1日,世界商船隊(除非特別說明,下文所統計船舶均為300 GT及以上噸位)保有量為47926艘、140787.2萬載重噸。以載重噸計,同比增長8.9%,較2010年同期增幅達1.8%[2]。各船型中,船隊規模同比增幅最大的船型仍是散貨船。截至2011年7月1日,以載重噸計,同比增幅達到15.41%。與上年不同的是,集裝箱船和油船迎頭趕上液化氣船,同比增幅分別達8.4%和5.69%;液化氣船近三年的增幅卻逐漸放緩,同比增幅為3.12%;化學品船繼續呈負增長趨勢,同比增幅為-17.06%。其他為負增長的還有雜貨船(-1.2%)、客船(-0.46%),詳細數據見表2。

表2 世界商船隊船舶保有量

在船齡結構上,截止至2011年7月1日,世界商船隊平均船齡為15.1年,與2010年同期相比下降0.9年。全球5年及以下船齡的船舶所占比例較去年同期繼續增加,為37.1%;20年以上船齡的老齡船比例繼續下降,為15.3%。全球商船隊年輕化勢不可擋。詳細數據見下頁表3。

從船型來看,集裝箱船 20年以上船齡所占比例為7.3%,與去年同期持平,而5年及以下船齡船只的比例為38.8%。液貨船中液化氣運輸船尤為突出,5年船齡以下的船只比例為45.5%,位居液貨船之首;油船次之,5年船齡以下的比例為37.6%。液貨船20年以上的老齡船比例較小,僅為7.6%。散貨船5年船齡以下的比例也達到38.6%,而其他船齡的比例相對比較接近。

從航運國家/地區來看,截至2011年7月1日,世界排名前十位的航運國家/地區依次為希臘、日本、德國、中國、韓國、挪威、中國香港、美國、中國臺灣、丹麥。可控商船隊保有量總計達到了19698艘、共88492.4萬載重噸(所統計船舶均指1000 GT及以上),以載重噸計占世界商船隊總量的63.21%。其中方便旗船隊達65629.5萬載重噸,占該十個國家/地區總量的74.16%,詳細數據見下頁表4。

表3 世界商船隊船齡結構

表4 世界主要航運國家/地區商船隊統計

2 世界船舶建造市場

2.1 新船訂單量

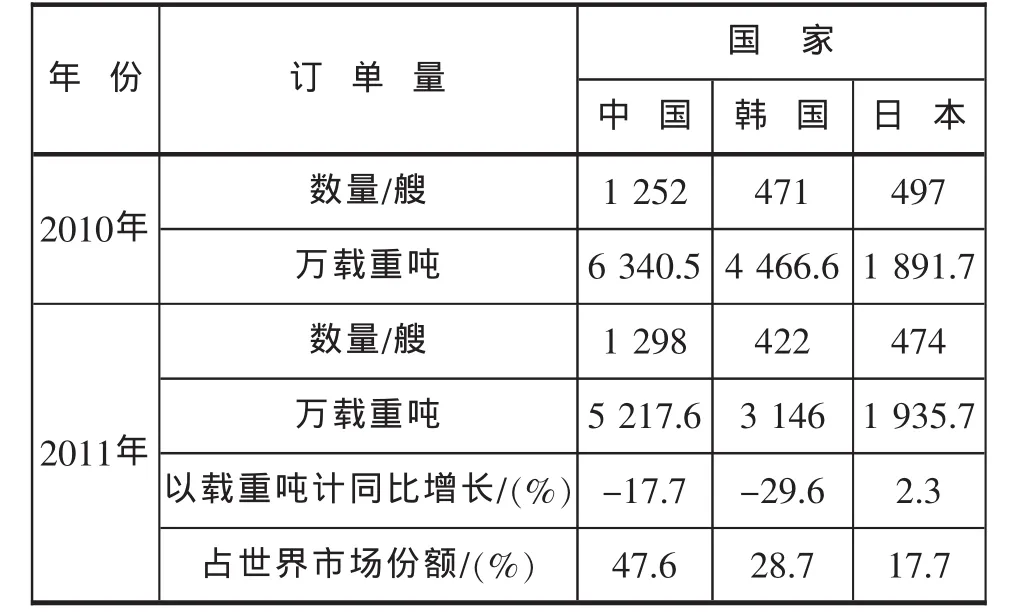

受全球不穩定宏觀環境和低迷航運市場影響,2011年世界新船市場整體表現較上年有所下滑。據勞氏船級社(LR)統計,截至2011年12月21日,全年世界新船訂單為3881艘、10966.2萬載重噸,以載重噸計同比下降18.7%,見表5。

表5 2010~2011年世界主要國家新船訂單統計

從世界主要造船國家2011年的新船接單結構來看,中國接單量同比減少,主要因為散貨船和原油船的接單量減少。韓國接單量以載重噸計也同比減少1/3,主要因為散貨船的接單量同比急劇減少約1300萬載重噸,油船接單量也出現同比減少。不過韓國船廠的接單結構凸顯高端化,比如集裝箱船接單量以標準箱計同比增長161.2%,LNG船接單量以載重噸計同比增長649.3%,鉆井船的接單量以載重噸計同比增長385.7%。日本接單量略有增加,主要是由于其在散貨船市場的接單量出現增長,特別是鐵礦石運輸船訂單相比于2010年增加了9艘。

2011年接單量排名世界前十位的船廠中韓國有6家、中國3家、日本1家,其中接單前5位的船廠分別是韓國大宇造船與海洋工程、韓國三星重工、中國金海重工、韓國現代重工三湖船廠和日本名村船廠。

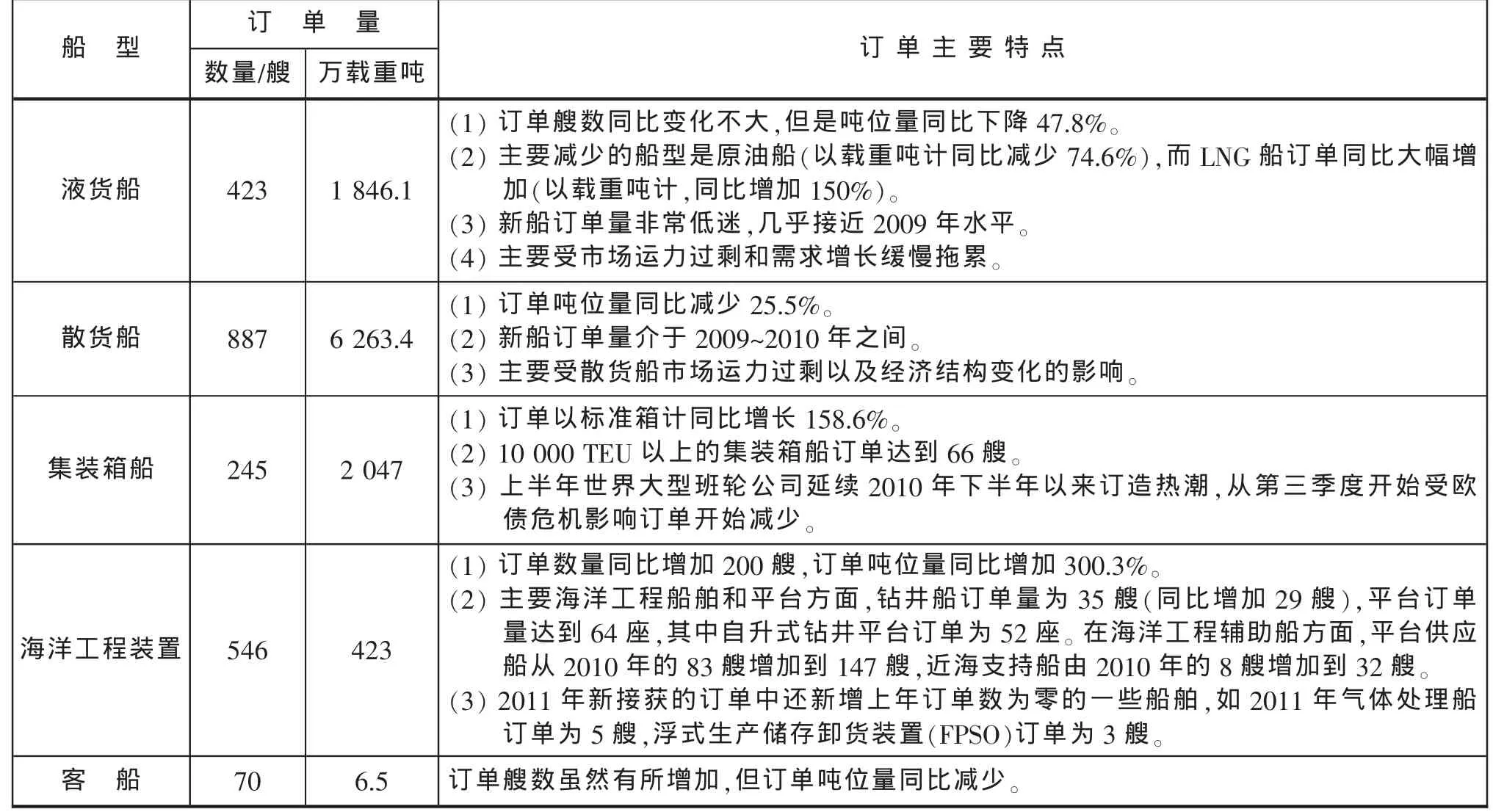

從各種主要船型來看,2011年液貨船新船市場除LNG船市場之外,表現極度低迷,散貨船市場逐步下滑,集裝箱船和海洋工程市場表現較好。2011年主要船型的新船訂單分析詳見表6。

表6 2011年主要船型的新船訂單分析

2.2 完工量

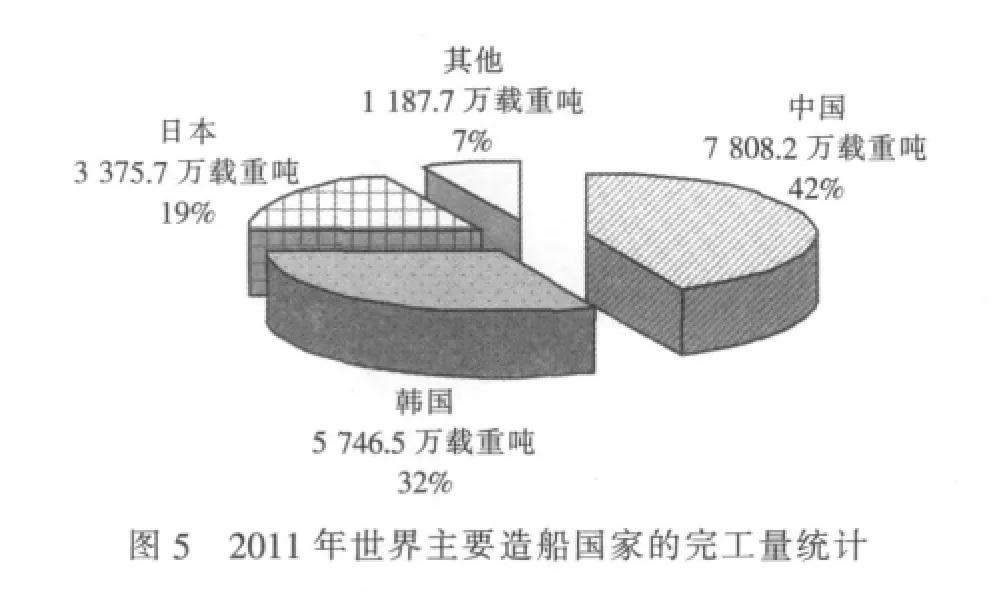

據英國勞氏船級社(LR)統計,2011年世界造船完工量為4848艘、18118.2萬載重噸,同比分別增長13.0%、20.0%,與2010年增幅相比出現了一定程度的回落。從世界主要造船國家的完工量份額來看,2011年中、日、韓三國的完工比例相比上一年基本保持不變。見圖5。

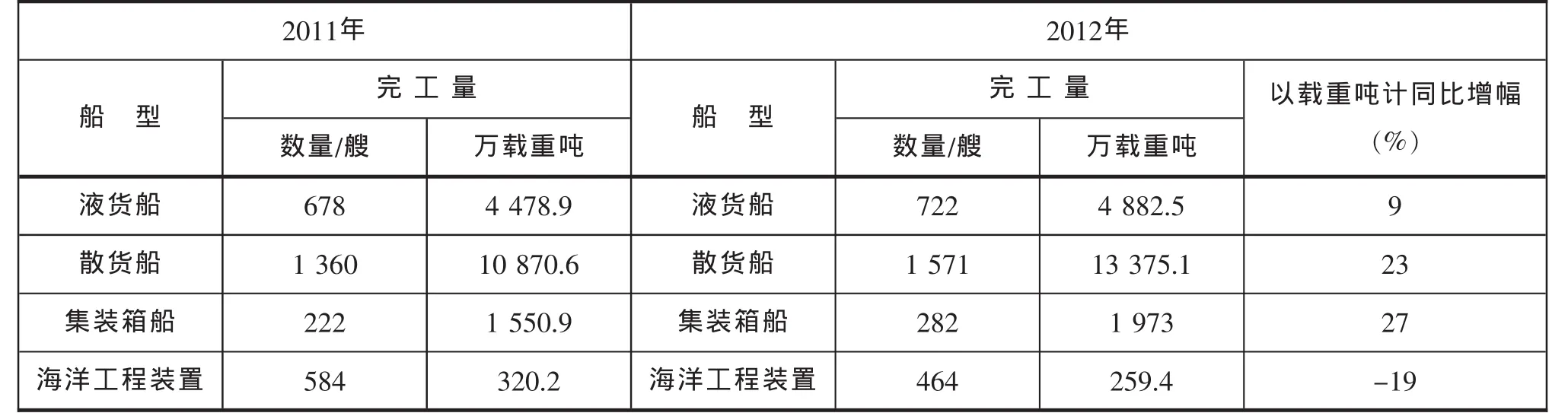

按船型分析,2012年散貨船和集裝箱船的完工量增幅以載重噸計都將超過20%,海洋工程船/平臺的交付壓力明顯較小,見表7。

2.3 手持訂單量

據ISL統計,截至2011年7月1日,世界船舶市場手持訂單量為6015艘、4.0億載重噸,同比分別下降13.8%和11.9%。世界船舶手持訂單以載重噸計,占船隊保有量的28.6%,這一比例較去年同期下降約7%,除集裝箱船以外的所有船型均出現一定程度的下降。具體到各船型來看,油船手持訂單占船隊保有量的比例從2010年7月1日的27.1%下降到2011年7月1日的19.8%;散貨船這一比例的下降幅度也達到了12%。由此可見船舶市場的調整仍在進行中,詳見表8。

表7 2011~2012年世界主要船型的完工量統計

表8 2011年7月1日世界各船種手持訂單量統計

從主要造船國家的手持訂單來看,截至2011年7月1日,中國船廠的手持訂單為2588艘、17317.0萬載重噸、4735.1萬修正噸(CGT);韓國船廠的手持訂單為1254艘、12807.6萬載重噸、3928.3萬修正噸;日本船廠的手持訂單為953艘、6782.4萬載重噸、1865.2萬修正噸。

2.4 主要船型價格

2.4.1 新船價格

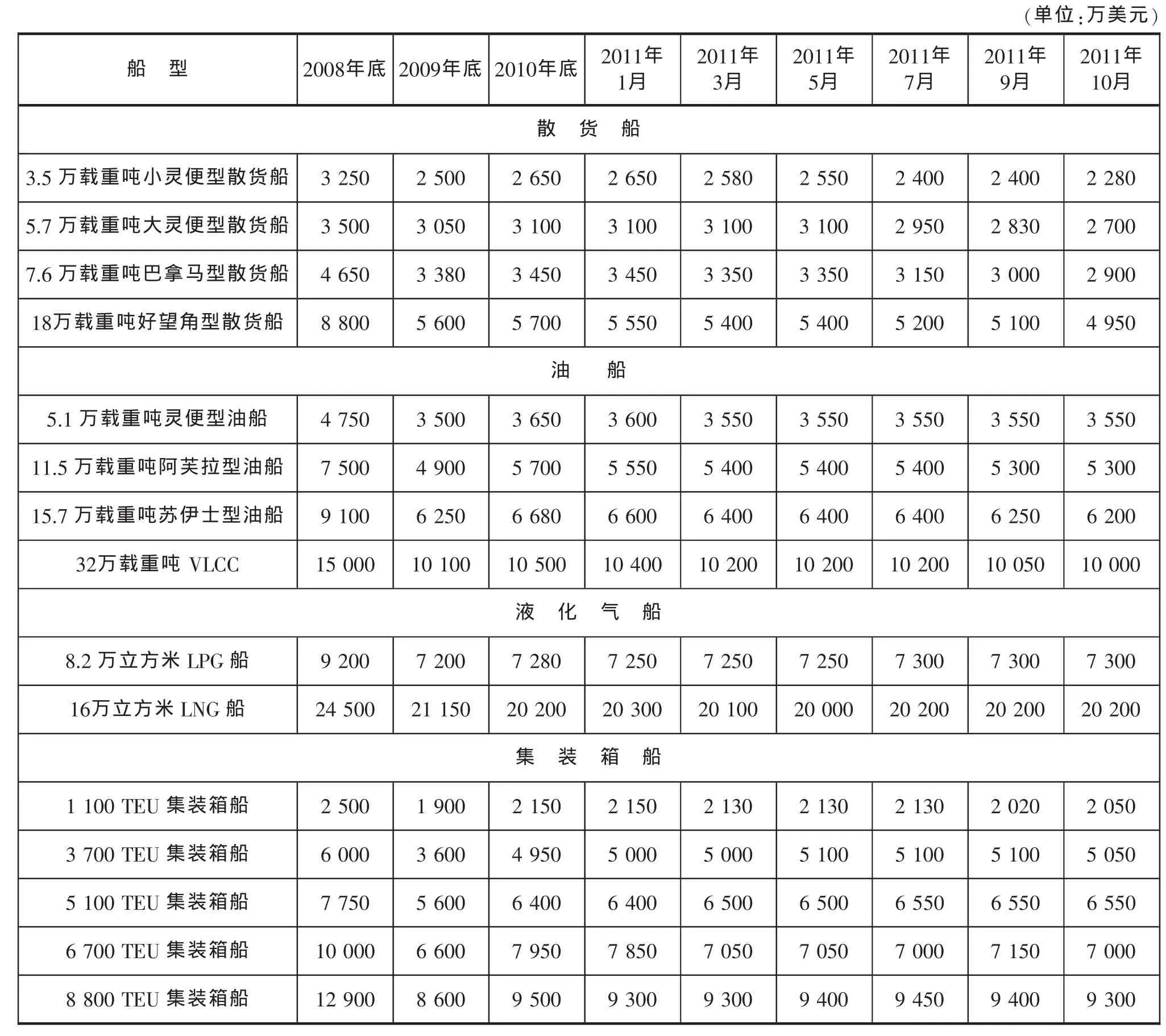

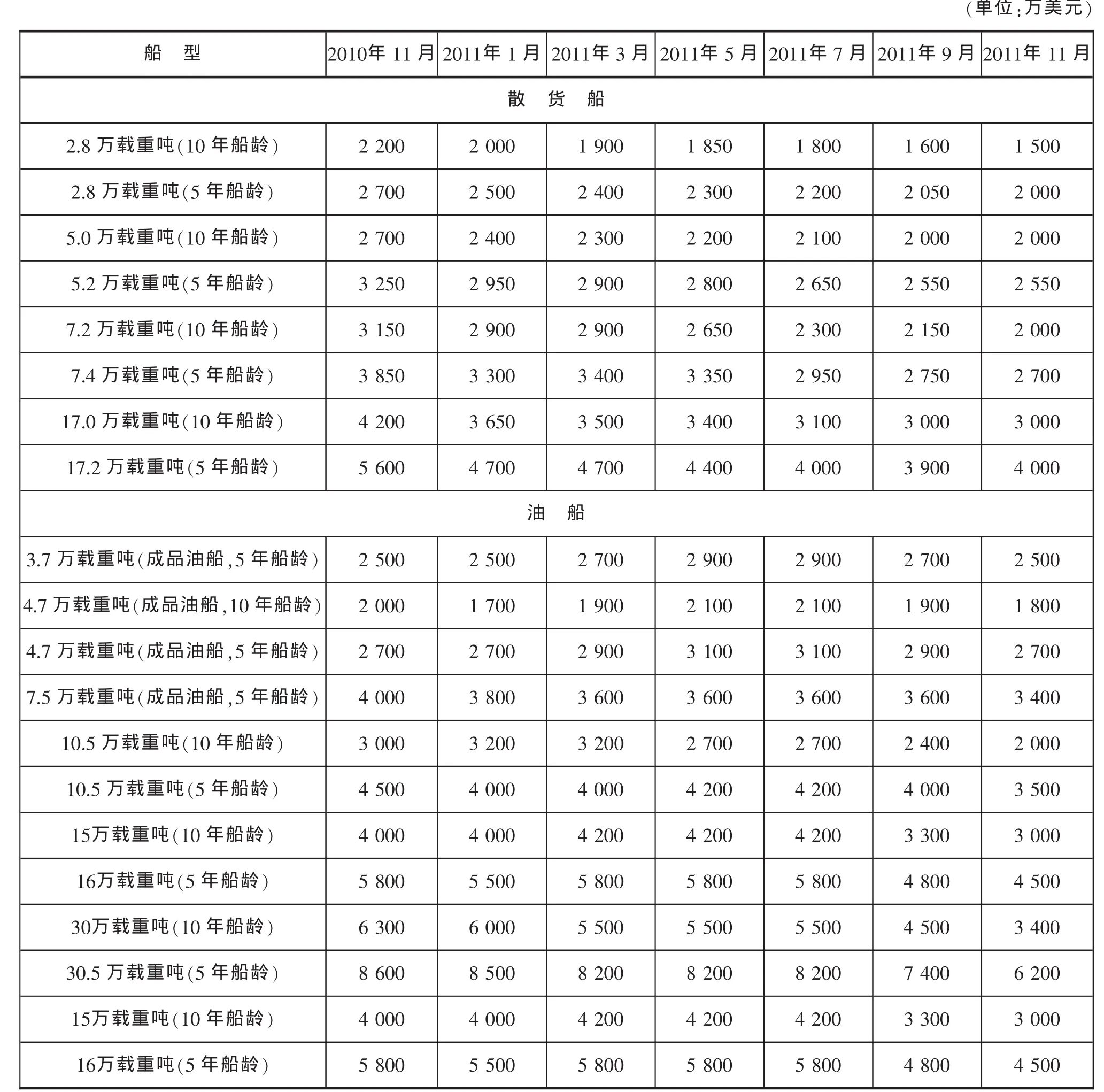

2011年世界不同船型的新船價格總體來看呈小幅下調趨勢,不過不同船型的走勢略有不同。散貨船價格一路下跌,詳見下頁表9。據統計,2011年10月各種噸位類型的船舶價格較年初均出現10%以上的跌幅。油船的新船價格較年初也有下降,但幅度不大,基本都在5%以內。液化氣船的新船價格基本保持穩定。不同噸位、類型的集裝箱船價格有漲有跌,走勢稍強于上述兩種船型的新船價格。不過值得注意的是,2011年10月,6700 TEU集裝箱船新船價格較年初下降近一成。

2.4.2 二手船價格

2011年二手散貨船價格呈現明顯的下跌態勢。據統計,截至2011年11月,幾乎所有類型的二手散貨船價格同比下降20%以上。油船方面,二手成品油船的價格極為抗跌,同比基本保持不變;而二手原油船的價格在2011年上半年保持平穩,下半年則大幅下跌,截至2011年11月,同比降幅也達到20%左右,其中10年船齡的10.5萬噸和30萬噸二手原油船的價格同比降幅分別為33.3%和46.0%,詳見下頁表10。

表9 世界主要船型新船價格

3 未來船市走勢展望

2011年以來,世界經濟形勢動蕩復雜,國際油價持續高企,歐債危機愈演愈烈,嚴重阻礙全球經濟復蘇步伐。IMF在2011年9月發布的2012年全球經濟預測中,已對增速預期有所下調,其預測歐洲經濟增長速度將出現大幅下降,2012年或僅增長1.1%,將比2011年下降0.5個百分點;此外,中國經濟增長也將減速。全球范圍內的經濟低迷,發達國家復蘇乏力、債務纏身,新興經濟體通脹上升,這些都制約著世界經濟的復蘇。中國造船市場面臨著低端產能過剩、高端產能不足的問題,出現了常規船型競爭異常激烈、而在高端船舶和裝備市場難以獲得訂單的局面。因此2011年我國新船訂單量雖仍領先,但訂單價值方面卻落后于韓國。

3.1 散貨船

2011年全球干散貨海運需求量大大弱于上年,預計僅4%,但同期仍是干散貨船交付的高峰年,預計運力將比上年增長13.8%。表現在航運市場上,全年干散貨船運輸市場整體弱于去年,BDI指數大幅下降。低迷的行情以及大量的手持訂單量直接導致散貨船新船訂單量大幅下降,以載重噸計,同比減少25.5%。這也使得具備散貨船接單優勢的中國船廠新訂單減少17.7%。

表10 近期主要二手散貨船、油船交易價格

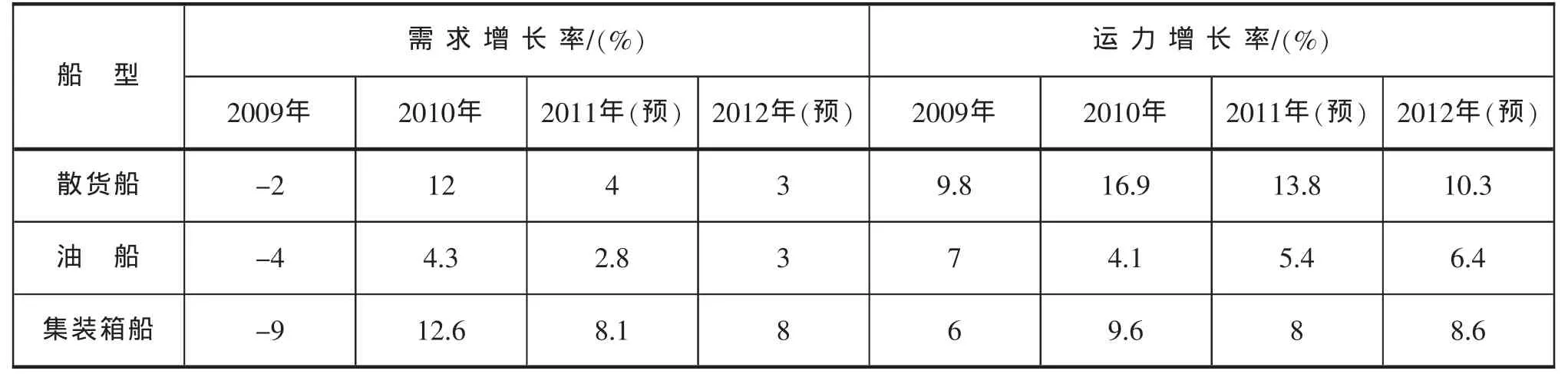

根據克拉克松的預測,2012年全球散貨海運需求增長預計為3%,運力增長將達到10.3%,供需矛盾仍十分突出,但比2011年有所緩解。這樣看來,預計2012年的干散貨船運價至少不會在2011年的基礎上再出現大幅下降,但造船市場上,大量手持訂單和新船交付仍需要時間消化,如果不出現經濟面的積極信號,恐難創出佳績。

3.2 油船

2011年油船運輸市場相比2010年雖未出現嚴重下滑,但是考慮到2010年油船運輸市場已十分低迷,因此可以說是在弱勢基礎上進一步下滑。表現在造船市場上,以載重噸計,油船訂單同比減少47.8%。

從需求面來看,2012年預計同比增長3%,高于2011年的水平;從訂單方面來看,據ISL的統計,截至2011年7月1日,油船手持訂單噸位量占油船保有量的19.8%,其中近一半將于2012年交付;從拆解方面來看,目前單殼油船淘汰高峰已過,截至2011年11月初,單殼油船僅占油船船隊規模的2.9%,同時2012年船隊中船齡大于25年的比重為1.9%,未來油船拆解將減緩。預計2012年油船運力增長將達6.4%,供需矛盾略高于上年。油船運輸市場仍將維持低迷震蕩行情。

3.3 集裝箱船

全球經濟尤其是歐美經濟是驅動全球集裝箱海運量增長的主要力量。2011年上半年全球經濟處于穩步復蘇中,集裝箱貿易量增加顯著,因此集裝箱航運市場呈現出一片欣欣向榮的景象,全球閑置集裝箱船曾創下2008年金融危機爆發以來的新低。但隨著全球貿易增長放緩和船只供過于求,閑置數量又進一步增加。未來受全球經濟整體低迷影響,需求面不會有太大的改善,預計2012年全球集裝箱貿易量增速在8%左右,與2011年的8.1%基本持平。另外據克拉克松對全球各主要航線貿易量的預測,遠東至歐洲及太平洋越洋航線的貿易量將有所恢復,同比有較明顯的上漲,其余航線均有不同程度的下降。

造船市場的景氣程度與航運市場一致。2011年上半年集裝箱船市場表現搶眼,世界主要航運公司大量訂購萬箱級以上的超大型集裝箱船,這也使得在超大型集裝箱船建造上具備顯著技術優勢的韓國獲得了絕大部分該船型訂單,收獲頗豐,但下半年開始訂單也急劇減少。截至2011年7月的數據表明,集裝箱船手持訂單量龐大,在各船型中僅次于散貨船,占其船隊總運力的27.1%,運力嚴重過剩。考慮到交付和拆解,2012年集裝箱船運力預計將增長8.6%,2011年的這個數據是8%。供需關系上,2012年比2011年情況略差,預計將延續低迷,但從表11可以看出,集裝箱船的供需關系在三種船型中最為平衡。如果航運公司能合理統籌、避免惡性競爭、采取降低航速和封存運力等辦法,應該能逐步復蘇。

表11 全球干散貨船、油船、集裝箱船海運供需預測

3.4 海工裝備

2011年的紐約原油期貨價格始終在90~110美元間高位震蕩,整體高于2010年。油價的高企刺激了海工裝備的投資需求。2011年,海工裝備市場訂單量大幅反彈,同比增加200艘,以噸位計,同比增加300.3%。大型鉆井裝備中,鉆井船和自升式鉆井平臺是2011年成交的主要裝備,其中鉆井船成交35艘,同比增加29艘,自升式鉆井平臺成交52座。鉆井船的需求主要來自西非、巴西等新興深水產油區,而自升式鉆井平臺則主要來自中東、東南亞、墨西哥灣等傳統產油區更新換代需求,因此訂單多為作業水深在350 ft(106.68 m)以上的深水平臺。海工輔助船方面,平臺供應船和近海支持船的訂單增幅最為明顯。雖然韓國和新加坡的船企仍占據著絕大部分的市場份額,但我國船企的市場份額也在提升。考慮到我國已將海工裝備上升為國家戰略,加上傳統造船市場的萎縮以及我國造船產能的結構調整,未來海工裝備有望成為造船業新的增長點。

[1]IMP.World Elonoril Outlook[R].2011.

[2]祁斌,秦琦,明慧,等.2007年世界船舶市場評述與展望[J].船舶,2008,19(1):1-9.