本鋼信息化設備管理系統全面升級實現各作業流程高度閉環管理

2012-10-21 11:54:52高秀敏

中國設備工程 2012年1期

高秀敏

(本鋼板材股份有限公司設備部,遼寧 本溪 117000)

一、前言

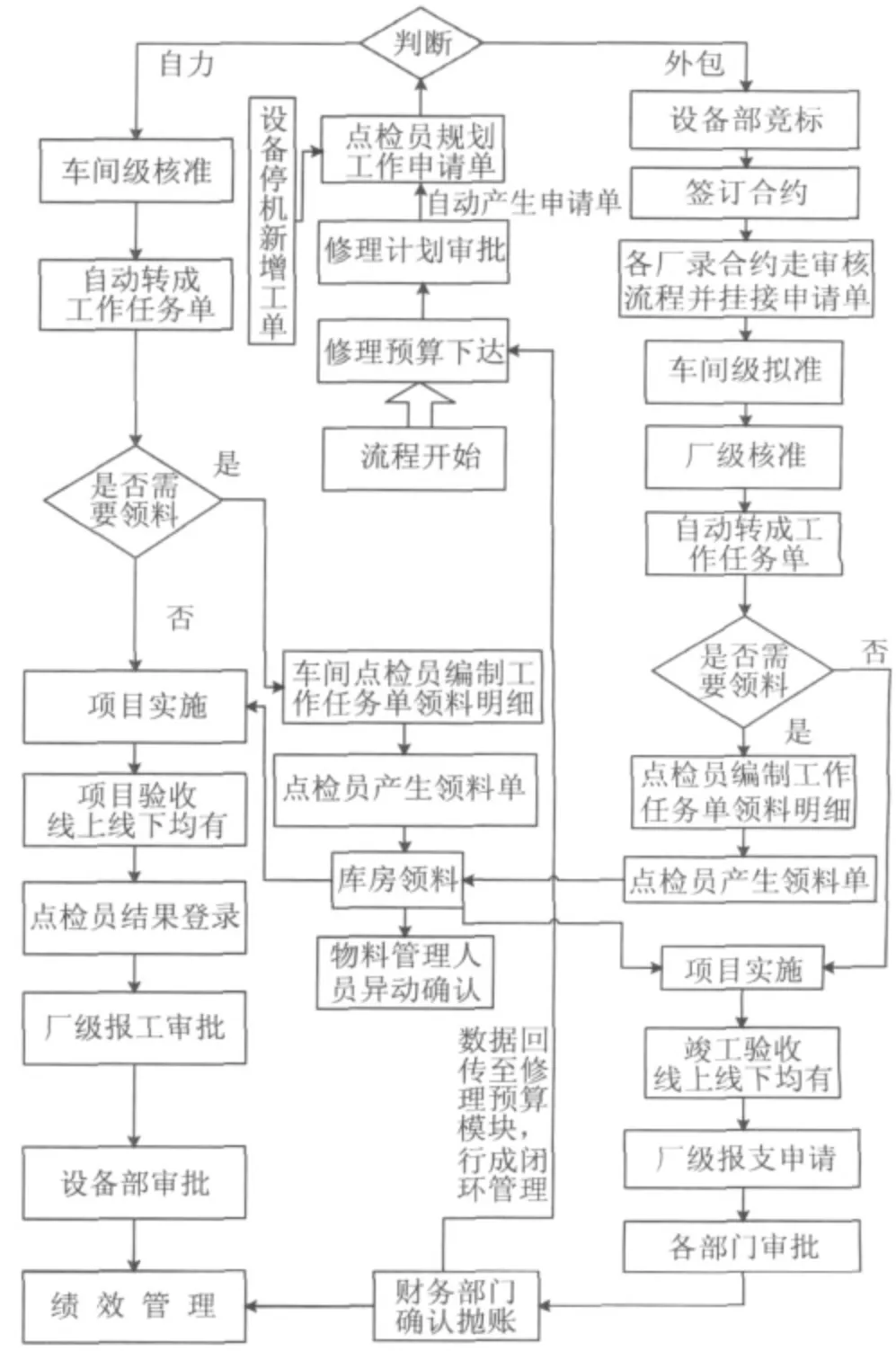

本鋼集團有限公司(以下簡稱本鋼)從2006年起將信息化設備系統不斷推廣上線至本鋼板材股份有限公司、本鋼礦業、本鋼二冷軋等公司運行。隨著本鋼與北臺鋼廠的重組,本鋼在全集團快速推進信息化各應用系統。2011年底本鋼北臺廠區、新建丹東不銹鋼廠設備系統的上線運行,標志著本鋼通過信息化系統實現全集團化的設備管理。本鋼信息化設備管理系統基本流程架構如圖1所示。

二、設備系統改造背景

設備系統運行至今已經6年,隨著管理的不斷深化,先進、科學的管理理念不斷融入日常管理,管理者與系統間也不斷磨合,不斷融為一體。為實現精細化、精準化管理的目標,設備系統深度優化、深度應用的工作一直持續有效進行,2011年本鋼信息化設備管理系統實現了全面的升級改造,在原來9大主作業流程(設備資料管理、機旁物料管理、油品管理、工單管理、預算管理、修理計劃管理、合約管理、停機故障管理、履歷管理),三期增加的計量設備、特種設備兩大專業管理模塊基礎上,進一步改造現有功能,實現所有作業流程間的高度閉環管理,提供了各流程間自動檢核其管理閉環的手段。

三、改造的內因

由于維修費用存在是采用單元定額基準作為拋賬的依據,還是通過預算審批結果作為拋賬的依據,年度單價如何維護,維護的時效如何確定等問題,導致未實現通過系統自動檢核整個檢修管理閉環的手段,使檢修計劃的執行率、合約與計劃間的對應、檢修實際消耗的物料等從系統直接獲取的數據有效性不能完全為管理者作為第一手決策的依據。由此,如何將定額與預算審批二者有機結合,并有效指導管理者、系統應用者充分運用系統提高工作效率,提高管理績效,最終為提升管理提供有效的手段和依據,便成為了首要解決的問題。

圖1

四、解決方案

從基礎數據中直接抓取的數據在系統內被定義為原訂金額,只作為報支的參考,實際在向財務系統拋賬時抓取的是實際金額,如果二者不一致時,抓取實際金額的數值進行拋賬。系統此時會通過二者金額的不一致形成對照統計表,以提供給管理者完善數據或作為查找管理中存在問題的依據,從而在整個流程上自動追蹤、自動檢核,此項改造共涉及60%~70%原有功能的調整。

五、改造結果

在原來已經實現的停機故障閉環管理(停機立案、工單處理、停機結案、分析)、物料閉環管理(物料計劃、物流發料、根據領料單入機旁庫、通過工單領料出庫、統計機旁庫收和發存數據、分析庫存結構,形成合理庫存)基礎上,設備管理系統實現了全方位的更加緊密的閉環管理架構,為各級管理者提供更加詳實、準確的信息。

2011年設備系統改造的最終目標,從功能方面已經實現了維修費用閉環管理、自動檢核的功能(即從檢修資金計劃分解下達、修理計劃審批、檢修合同審批并掛接工單、修理計劃執行、修理費用報支,實現修理費用計劃與實際的比對,為管理者提供決策數據)。

六、經驗總結

信息化管理者不但是功能實施最好的執行者,同時必須是流程專家,通過系統功能了解實際流程,結合實際流程提出改造方案,為管理者提供有價值的信息及方案,供決策,使系統間的結合更加緊密,為各級管理者提供有價值、及時、有效的決策數據,最終為企業創造更大的效益。

猜你喜歡

中國特種設備安全(2022年6期)2022-09-20 02:52:28

工業設計(2022年8期)2022-09-09 07:43:20

中小學信息技術教育(2021年8期)2021-09-10 17:59:45

軍民兩用技術與產品(2021年10期)2021-03-16 06:05:30

北京測繪(2020年12期)2020-12-29 01:33:58

甘肅教育(2020年18期)2020-10-28 09:06:02

電子制作(2018年11期)2018-08-04 03:26:08

家庭影院技術(2017年9期)2017-09-26 03:41:45

工業設計(2016年12期)2016-04-16 02:52:00

中國衛生(2014年1期)2014-11-12 13:16:34