2011年我國豬肉市場形勢回顧與展望

2012-10-23 05:05:18聶鳳英張學彪

豬業科學 2012年2期

聶鳳英,張學彪

(中國農業科學院農業信息研究所,北京 100081)

總體來看,2011年我國豬肉價格先漲后跌。其中,1-9月份豬肉、活豬和仔豬價格持續攀升,6月份豬肉和活豬價格開始突破2008年上半年的峰值,7、8、9月份屢創歷史新高。進入第4季度,豬價連續下跌。隨著生豬供給能力的逐漸釋放,2012年春季豬肉價格將步入下行軌道。

1 市場運行特點分析

1.1 豬肉、活豬價格

2011年1-9月豬肉、活豬價格持續飆升,10-12月快速下滑。

2011年1-9月份我國豬肉市場價格持續上漲,由年初的每千克22.17元一直漲至9月份的30.35元,漲幅高達36.9%,并于6月份開始超過2008年2月份創造的歷史最高紀錄。從環比來看,6月份豬肉價格環比漲幅最大,達到11.4%;其次是7月份,環比上漲9.7%。進入第4季度,豬肉價格轉而下滑,月度環比降幅分別為1.3%、6.2%和3.4%,12月豬肉價格為27.17元,比上年同期上漲23.8%。通過與2007-2010年4年平均水平對比來看,2011年豬肉價格上漲走勢異常突出(圖1),即便在春節過后的傳統消費淡季仍呈上漲勢頭,且遠高于4年平均水平。

活豬價格波動與豬肉價格波動趨勢一致,1-9月份呈現出較強的上漲勢頭,9月份時已漲至19.68元,比年初上漲41.8%。其中,1-5月份漲速相對較慢,環比漲幅均低于3.5%,6-7月份漲速較快,環比漲幅分別高達12.9%和8.2%,8-9月份上漲相對穩定,環比漲幅均為1.8%。進入第4季度,活豬價格開始下跌,環比跌幅分別為2.8%、8.7%和1.8%,跌至17.15元(圖2)。

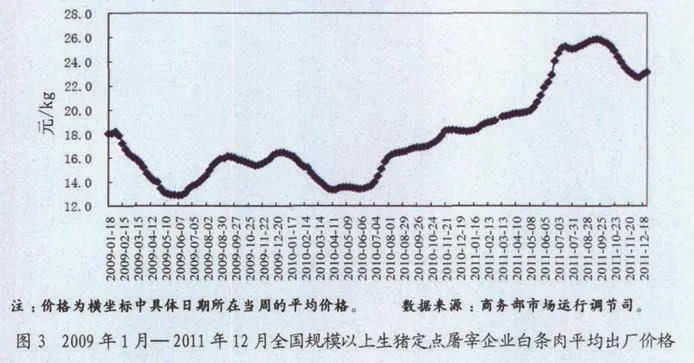

1.2 白條肉周價

白條肉周價呈現1-7月持續上漲,7-9月高位震蕩,10-11月穩步下滑,12月略有回升的特點。

據商務部監測,2011年以來全國規模以上生豬定點屠宰企業白條肉平均出廠價格整體呈先升后降趨勢。其中,1-4月份上漲溫和,環比漲幅多在1%以內;5-6月份出現快速上揚,尤其是在5月下旬至7月初之間這段時間,環比漲幅均超過2%,白條肉價格迅速漲至每千克20元之上,創歷史新高;7-9月份價格處在高位震蕩,維持在25元之上的高水平。9月下旬開始,價格轉而下滑,連續12周下跌。進入12月份,受需求層面的積極影響,價格略有回升(圖3)。

1.3 區域變化

東北地區豬價上漲最快;東北地區豬肉價格下跌最快,華南地區活豬價格下跌最快。

年初時西南地區豬肉價格最高,為23.04元,東北地區豬肉價格最低,為20.85元。華南地區活豬價格最高,為14.55元,東北地區活豬價格最低,為12.98元。

在價格上漲期間,東北地區豬肉價格上漲最快,于7月份漲至30.34元,為年內最高水平,也是7月份全國最高水平,比年初上漲45.6%。華北、華東、華中、華南、西南和西北地區豬肉價格上漲相對較慢,均于9月份達到年內最高水平,漲幅也低于東北地區。華南地區豬肉價格上漲最慢,9月份比年初上漲32.6%。從活豬價格來看,東北地區上漲仍然最快,同樣于7月份漲至年內最高水平,比年初上漲49.5%,華北地區也于7月份漲至年內最高水平。華東、華中、華南、西南和西北地區活豬價格均于9月份漲至年內最高水平。其中,華南地區上漲最慢,9月份比年初上漲36.9%。(見表1)

表1 2011年9月份我國各地區豬肉和活豬價格及變動幅度

在價格下跌期間,東北地區豬肉價格下跌最快,由9月份的29.73元迅速下跌至12月份的26.18元,跌幅達11.9%;西南地區下跌相對最慢,跌幅為7.9%。華南地區活豬價格下跌最快,由9月份的19.92元迅速下跌至12月份的16.5元,跌幅達17.1%;西南地區下跌相對最慢,跌幅為10.2%。

2 生豬養殖收益變動趨勢

2.1 仔豬價格

2011年1—9月份我國仔豬價格呈快速攀升態勢,10—12月份又快速下降。春節前夕,受疫情和前期效益低迷影響,仔豬價格出現短暫下降,進入2月份,仔豬價格開始持續快速上漲,3月份漲至22.82元,環比漲幅高達17.3%,4—7月漲勢不減,環比漲幅分別為9.5%、6.9%、16.5%和13.3%,仔豬每千克價格迅速漲至30元以上。8月開始,仔豬價格漲勢放緩,8—9月份環比分別上漲2.9%和2.4%,9月份每千克價格達到37.15元,僅次于2008年4月的歷史峰值。10—12月仔豬價格快速下降,環比跌幅分別為2.4%、11.4%、8.4%, 至 29.44元 /kg,比上年同期仍上漲57.5%。

2.2 飼料價格

1-10月份玉米價格持續走高,豬飼料價格平穩上漲,11、12月份略有下降。

據農業部監測,2011年1-10月份我國玉米和豬飼料價格均呈上漲態勢。玉米價格由年初的2.11元漲至10月的2.46元,漲幅為16.4%,豬飼料由年初的2.82元漲至10月的3.05元,漲幅為8.2%。作為生豬產業重要的飼料原料,玉米價格的持續高漲直接提高了養殖成本,壓縮了養殖利潤空間,增加了市場風險,在一定程度上抑制了飼養戶的補欄積極性。11、12月份,玉米和豬飼料價格略有下滑,分別跌至2.36元、3.02元,同比漲幅分別為11.1%、7.4%。

2.3 豬糧比價

豬糧比價先快速上升,隨后下跌,維持在6∶1之上。

隨著活豬價格的大幅度快速上漲,豬糧比價也持續攀升,并于7月升至8∶1之上,養豬進入高盈利階段。據測算,6月份出欄一頭100 kg的肥豬盈利已超過500元。然而,由于玉米價格的不斷上漲,養豬收益被明顯壓縮,9月份時活豬價格繼續上揚,高于2008年創下的峰值,但豬糧比價已開始下降,盈利水平明顯低于2008年。2008年1—4月份出欄一頭100 kg的肥豬盈利超過600元。10月份時豬糧比價跌至8∶1之下,12月份降至7.25∶1。

3 影響因素

供求關系變化是影響我國豬肉市場的根本因素。今年以來的價格持續上揚主要是由前期疫情影響引致的供給不足導致的,社會通脹預期、國外農產品價格傳導等因素也支撐了豬價的上漲。隨著扶持政策的推行,生豬供給能力恢復,供求關系發生顯著變化,豬肉價格開始持續下行,即使在歲末年初,需求層面的積極影響也沒有改變價格下行的大趨勢。此外,進口增加、疫情減少、政策調控等因素也對豬肉市場產生了影響。這些因素的具體影響分析如下。

3.1 生豬市場供給不足是豬肉價格上揚的主要原因

2011年我國豬肉價格持續上漲,尤其是在消費淡季6-7月份,豬肉價格環比漲幅竟創年內最高,豬肉市場供給不足問題凸顯。受春節前后低溫天氣及疫情影響,年初母豬產仔率下降,仔豬死亡率上升,導致生豬存欄下降,2月份生豬存欄4.44億頭,連續3個月減少。同時,由于2009年下半年至2010年上半年期間活豬價格低迷,部分養殖場戶縮減養殖規模,能繁母豬存欄下降。2月份能繁母豬存欄4 730萬頭,連續2個月減少,比上年同期減少3.3%。生豬存欄和能繁母豬存欄的雙雙下降導致了出欄肥豬的減少。因此,雖然是豬肉消費淡季,但是生豬出欄減少的幅度超過了消費量下降幅度,這是2011年豬肉價格先平穩后加速上揚最根本的原因。據國家統計局公布的數據顯示,前三季度,豬肉產量3 568萬t,同比下降0.6%。

3.2 政策因素有效促進了生豬供給能力的恢復

為促進生豬生產持續健康發展,2011年7月中旬國務院常務會議研究確定一系列支持生豬產業發展的政策措施。包括將中央支持大型標準化規模養殖場和小區建設的投資恢復至25億元,今后視情況適當增加;對養殖戶(場)按每頭能繁母豬100元的標準給予補貼;繼續落實能繁母豬保險保費補貼政策;將生豬調出大縣獎勵范圍由421個縣增加至500個縣等。這些政策大都在2007-2008年度便已開始實施,并對當時我國生豬產業快速恢復做出了重要貢獻。經過近2年的發展,生豬產業政策扶持的基礎有所加強,2010年全國年出欄500頭以上生豬規模化養殖比重已達到35%,畜牧業科技進步率也提高到52%,政策操作也更有針對性。因此,這些政策的實施有效促進了我國生豬生產能力的恢復。據農業部統計,2011年11月份時生豬存欄連續9個月增長,達到近3年來的最高水平,能繁母豬存欄也連續7個月增長。

3.3 在供給恢復的背景下進口持續增加,在一定程度上沖擊了國內市場

據中國海關統計,2011年4月以來,我國豬肉進口量持續增加,尤其在9—11月份,其中11月份進口量創單月進口量新高,達到7.54萬t,環比增長41.9%,比上年同期增長2.13倍。1—11月份豬肉累計進口達37.82萬t,同比增長1.21倍。從價差來看,2011年以來國內外豬肉價差不斷擴大,7月份時國內外價差達19.15元/kg,為2005年來最高水平。11月份進口豬肉價格為13.37元/kg(未含運輸成本、切割費等),相當于我國豬肉價格的50%左右。在生豬供給持續增長的背景下,雖然進口量相對于國內豬肉產量而言較少,但是持續增長的進口向市場釋放了強烈信號,反映出國家穩定物價、抑制通脹的決心,在一定程度上沖擊了國內豬肉市場。

3.4 流動性釋放及國際市場形勢影響了社會通脹預期

2011年以來,我國貨幣政策由適度寬松轉為穩健,截至6月底,M1、M2和人民幣貸款余額同比增速分別比上年末低8.1、3.8、3.0個百分點,上述指標均已下降至相對較低水平,流動性過剩問題明顯緩解。但是,2008年以來的適度寬松政策影響依然存在,部分投資資金由房地產市場、股市轉向貴金屬和其他投資品領域,對通貨膨脹預期的影響不容忽視。同時,歐美主權債務危機等世界經濟中的不確定性不穩定性因素增加,投資者紛紛轉移資產進行避險,也帶來流動性的增加。從國內來看,我國物價水平一直高企不下,居民消費價格指數(CPI)于7月份創下37個月以來的新高,達到6.5%。目前,雖然物價水平總體小幅回落,但物價調控形勢依然嚴峻,國內勞動力成本上升、國際流動性充裕所帶來的輸入性通脹因素都存在著推高價格上行的可能性。

此外,3月份發生的“瘦肉精事件”僅對我國局部地區的豬肉市場產生了短暫影響,3月第4周河南地區活豬價格跌至全國最低水平,豬肉價格也連續2周下降。但進入4月份,活豬、豬肉價格均呈上漲勢頭。其中,仔豬價格一直處于上漲態勢。與往年同期相比,3月份我國豬肉價格正處于下滑軌道,但是2011年由于供應不足導致豬市淡季不淡,“瘦肉精事件”對豬市影響有限。

4 現存問題及后市展望

4.1 現存問題

目前,我國豬肉市場平穩健康持續發展面臨著2個突出問題:

一是政策問題。為促進生豬產業持續健康發展,我國于2007年開始出臺各項政策措施。事實證明,這一系列措施有效保障了我國生豬市場供給,促進了生豬產業的快速發展。但是,近5年來豬肉價格波動也有加劇趨勢,嚴重損害了飼養戶及消費者利益。目前的政策多集中在豬肉價格上漲階段,在價格大幅下跌期間的扶持政策相對薄弱,僅出臺了《預案》。2011年底,豬肉市場在旺盛需求拉動下止跌回升,春節過后,消費淡季到來,需求層面的積極影響不復存在,供給層面的影響將占據主導。因此,2012年必須加強對豬肉市場的監測,及時準確地把握豬肉市場的苗頭性變化,采取有效措施預防豬價大幅下跌。

二是疫病問題。“十一五”期間生豬市場供應曾兩度因重大疫情暴發出現供應短缺局面,引起豬肉市場大幅波動,給生豬產業帶來重大損失,《全國畜牧業發展第十二個五年規劃(2011—2015年)》(以下簡稱《規劃》)指出今后國內重大動物疫情防控形勢依然嚴峻。隨著生豬養殖規模化、集約化和標準化的發展以及畜牧科技的進步,生豬市場的抗風險能力會逐步提高,對疫情的防控能力也會不斷增強。目前,雖然生豬生產能力有所恢復,但必須采取各項措施加強公共防疫能力,并通過豬場建設提高應對氣候異常的能力,避免再次出現由于疫情、天氣原因致使仔豬成活率下降的現象發生。

4.2 后市展望

在需求拉動下,歲末年初豬肉市場價格止跌回升,后期走勢主要取決于以下4個因素影響:

一是供給因素。據農業部監測,目前我國生豬存欄已連續9個月增長,能繁母豬存欄連續7個月增長,11月份時分別達到4.76億頭和4 905萬頭。商務部公布11月全國規模以上生豬定點屠宰企業屠宰量1 842.7萬頭,連續4個月增加。節日效應帶來的需求層面積極影響過后,持續增長的供給產能將逐步釋放。

二是政策調控。2011年8月份以來,我國居民消費價格指數逐步下降,物價上漲壓力明顯放緩,但是中央保持物價總水平基本穩定的工作基調未變,保障農產品供應和穩定農產品價格仍是工作重點。尤其是重大節日期間豬肉調控力度加大。

三是貿易因素。為平抑國內物價,2008年我國豬肉進口出現大幅增長,直到居民消費價格指數漲幅降至5%以下時,進口才恢復正常。居民消費價格指數已降至4.2%,但豬肉進口仍保持增長勢頭,2011年11月份豬肉進口創單月進口量新高。在供給不斷增長和物價上漲壓力減弱背景下,豬肉進口大幅增加將沖擊國內市場;四是疫情因素。據農業部報告,2011年全年未發生區域性重大動物疫情,為我國生豬市場恢復并保持增長創造了良好條件。但是,歲末年初天氣寒冷,疫情風險仍然存在,防范工作十分重要。這也是影響生豬市場穩定的關鍵因素。此外,9月下旬,農業部頒布《規劃》,進一步指導我國畜牧業持續健康發展、加快現代畜牧業建設,并對生豬產業提出了“到2015年年出欄500頭以上生豬規模化養殖比重由目前的35%增加到50%”等具體目標,這是我國生豬產業發展的重要事件,有利于保障我國生豬產業的穩定發展。綜合來看,隨著生豬生產能力的逐漸釋放,2012年春季豬肉價格將步入下行軌道,但受飼養成本增加及宏觀經濟形勢等因素影響,豬肉價格可能仍維持在較高水平。