服務產品流與服務輸出研究*

2012-11-07 08:38:56李江帆陳澤鵬

中山大學學報(社會科學版) 2012年4期

李江帆,陳澤鵬

服務產品流與服務輸出研究*

李江帆,陳澤鵬

界定了服務產品流的概念與分類,將區域間服務產品調撥與區域間服務貿易納入區域服務產品流范疇,討論了測定區域服務產品流的有關指標,分析了區位商在衡量區域服務產品流中的應用及其局限性,并運用投入產出表分析北京、上海、天津的區域服務產品流的現狀和特征,得出重要結論:中心城市服務業具有較強的可流動性(可貿易性)和較高的外向度;第三產業總體上屬輸出驅動型產業而非消費驅動型產業;第三產業第一、二層次外向度和對輸出的依賴度較高,第三、四層次外向度和對輸出的依賴度較低。

服務;產品流;區位商;投入產出;第三產業

一、引言

隨著經濟全球化的迅速發展,區域經濟聯系越來越頻繁,產業分工協作不斷向縱深發展,區域產業聯系引起學術界的關注。學術界關于區域產業聯系的關注點主要集中在制造業,對服務業區域聯系的研究較少。斯旺(Swan)和梅爾文(Melvin)對服務業與區域經濟聯系和經濟增長的關系進行了研究。Swan(1985)提出了簡單的部分均衡模型(partial equilibrium model),闡述了服務業作為區域增長發動機的觀點。Melvin(1987)提出一般均衡模型(general equilibrium model),探討服務業與區域經濟聯系和增長的關系,該模型比Swan的模型多了兩個條件:一是服務業可以在區域之間進行交易,服務業可出口的可能性使得服務業成為區域收入的主要來源;二是打破部分均衡分析的限制,建立全方位貿易的一般均衡模型。通過分析,Melvin認為服務業能否成為區域經濟增長的發動機,依賴于區域的、特定商品的比較優勢和區域貿易的模式。貝耶(Beyers,1996)認為,服務業可通過進出口對區域與外部的聯系產生作用,進而影響到地區發展。史密斯(Smith,1984)對威斯康星地區的研究揭示了服務業在非大都市地區也可成為出口的基礎部門。生產者服務出口的主要對象是其他地區企業。消費者服務出口的對象主要是游客和旅行者。胡霞、魏作磊(2009)通過區域間投入產出表,分析了中國東北、東部、中部、西北和西南五大地區服務業的溢出效應,認為東部沿海地區服務業發展更容易受外界影響,商業運輸業比其他服務業的外向性更強。李冠霖(2000)分析了廣東三次產業輸入與輸出狀況,認為廣東總體上是一個服務輸入省。

上述文獻的研究視角主要集中在服務業區域聯系的效果——溢出效應和增長效應,而對服務業區域聯系的途徑——服務產品流動的研究相對不足。而學術界對服務產品流動的研究主要集中在國際服務貿易,對國內服務貿易研究較少。本文構建了區域服務產品流的研究體系,分析了京滬津三市服務產品流及其與區域經濟聯系的關系,學術進展主要體現在三方面:在理論上構建了區域服務產品流的概念和類別;在研究方法上,用投入產出表對服務產品流進行定量分析;在實踐上有助于準確分析大城市的服務輸出和輻射功能,為制定產業政策提供科學依據。

二、服務輸出、輸入與服務產品流

在一個封閉的經濟系統中,對服務產品的需求來自系統內部。但在現代社會經濟中,經濟系統是開放的,系統內外經常發生產品(實物產品與服務產品)和要素(人員、資金、信息與能量)的輸出輸入。服務產品雖然不能移動,但是,本地服務部門可以派服務人員外出,或通過技術手段擴大服務半徑,為外地顧客服務;外地人也可以來本地消費服務,如旅游、商業貿易、運輸郵電、教育、科技、信息等。這可稱為服務產品的輸出,簡稱服務輸出。本地人消費外地的服務稱為服務產品的輸入,簡稱服務輸入。如果服務輸出大于服務輸入,就有服務的凈輸出。這時一部分服務需求就不是來自本地,而是靠外地的支撐(李江帆,1994)。一般地說,服務輸出是具有較強綜合服務功能的大城市的基本特征。

不同區域之間服務產品的輸出和輸入可統稱區域服務產品流,它包括國際服務產品流與國內服務產品流。從內涵和外延來看,區域服務產品流涉及的范圍大于區域間服務貿易。區域服務產品流既包括區域間以貨幣為媒介的服務貿易,也包括區域間服務產品不以貨幣為媒介的調撥。服務貿易是市場交換行為,一般用貨幣結算,服務產品使用價值朝某一方向的流動是以等值貨幣作反方向流動為代價的,體現的是地區之間的貿易關系。服務產品調撥一般是非市場行為,服務產品是無償提供的,服務產品使用價值朝某一方向的流動并不以等值貨幣作反方向流動為代價,體現的是政府行為和區域間的幫扶關系。學術界對區域間服務貿易的研究較多,但對區域間服務產品調撥的關注較少。在我國,隨著“一部分地區先富起來”的戰略初見成效,“先富帶動后富”正逐漸成為新時期的戰略重點,這必然帶來不同區域間大量服務產品非貨幣方式調撥。例如,發達地區向欠發達地區無償提供科技、醫療、衛生、就業等方面的培訓服務,派遣工程師和管理人員幫助欠發達地區開發項目,這些都屬于發達地區對欠發達地區的服務產品無償調撥。在國際上,國際援建項目也會產生大量服務產品的國際調撥。因此,區域間服務產品調撥日益成為區域間經濟聯系不可忽視的重要部分。將區域間服務產品調撥與區域間服務貿易一并納入區域服務產品流范疇,能更加客觀地揭示區域間服務產品流動的全貌。

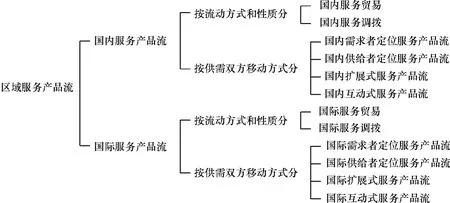

根據服務產品供需雙方的移動方式,可以將區域服務產品流分為需求者定位服務產品流、供給者定位服務產品流、擴展式服務產品流和互動式服務產品流①此劃分思路參考了李江帆:《第三產業經濟學》,廣州:廣東人民出版社,1990年,第169頁。。需求者定位服務產品流是指服務的需求者定位在原地,服務提供者移動到服務需求地提供服務而發生的服務產品流。主要包括商業存在和自然人流動,銀行、金融、保險服務是需求者定位服務產品流的典型代表。例如,英國銀行在日本開設分支機構,上海派駐工程師到汶川提供橋梁設計服務。供給者定位服務產品流是指服務提供者定位在原地,服務需求者移動到服務供給地接受服務而發生的服務產品流。主要包括跨境消費和跨地區消費,旅游、教育、醫療是這類服務產品流的典型代表。如外國游客到中國長城游覽接受中國旅游服務,學生到外地讀大學而發生的服務產品流。擴展型服務產品流是指服務提供者借助現代信息和網絡技術擴大服務半徑使不同地區的服務供給者和需求者均不需要移動就可以實現服務產品流動。網絡銀行服務是擴展型服務產品流的典型。一個城市的銀行可以借助網絡銀行技術為外地甚至外國顧客提供服務,實現銀行服務跨地區和跨國流動。互動式服務產品流是指服務消費者和生產者在移動中保持接觸過程中發生的服務產品流。民航客運服務是互動式服務產品流的典型。如中國乘客乘坐美國航空公司班機在跨國位移中與機組服務人員保持接觸狀態接受美國航空服務,實現航空服務的跨國流動。如圖1所示。

圖1 服務產品流分類

三、服務產品流的主要指標

(一)區位商、“城市流”在測定服務產品流中的局限性

1.區位商、“城市流”在測定服務產品流中的應用

區位商是由哈蓋特(P.Haggett)①轉引自張超:《長三角中心城市服務業發展差異的比較分析》,《工業技術經濟》2008年第11期。首先提出的區位分析指標,用于測定各產業在各地區的相對專業化程度,其計算公式為:

式中,i為小區域;j為產業;Lij為小區域i內產業j的產出或從業人員指標;LQij表示小區域i內產業j的區位商。LQ>1表明i地區j產業的專業化程度高于所在大區域平均水平,LQ=1表明該i地區j產業的專業化水平等于所在大區域平均水平,LQ<1表明i地區j產業的專業化水平低于所在大區域平均水平。

在實際應用中,區位商除了用于測定產業專業化程度,還被用于判斷區域間經濟聯系的結構和方向,其邏輯脈絡是:

區位商只能判別區域服務產品流的方向,即判斷一個地區是否具備對外服務功能,而不能測定對外服務的比例。樊新生(2007)在區位商基礎上構建的“貿易比率”指標彌補了這項功能。“貿易比率”有正有負,正值反映輸出比例,負值表示輸入比例。其計算公式為:

“貿易比率”只能測定地區產業輸出在總產出中的比例,但不能測定產業輸出和對外服務功能的絕對值,中國城市規劃設計院在區位商基礎上構建的“城市流強度”指標彌補了這項功能。城市流理論指出:城市流形成和發展的內生機制是城市功能;城市功能是指在城市中進行的所有生產、服務、集散、創新等活動的總稱,可以分為城市內向功能和城市外向功能。城市內向功能是指在城市內部的聯系中產生的經濟活動;城市外向功能是指在城市與外部的聯系中產生的經濟活動。城市流是城市外向功能的總合。衡量城市流的指標是“城市流強度”。“城市流強度”是指在城市群區域城市間的聯系中城市外向功能(集聚與輻射)所產生的影響量(朱英明,2004)。“城市流強度”F由城市外向功能量E和功能效率N相乘而得。城市外向功能量為各個具有外向功能的行業(主要是區位商大于1的服務行業)的外向功能量的總和,城市功能效率為城市的勞均GDP,其計算公式為:

式中,Fi為i城市的城市流強度;Ni為城市i的功能效率,即i城市單位外向功能量所產生的實際影響;Ei為城市外向功能量;Lqij為i城市j產業從業人員區位商,Gij、Gi、Gj、G分別為i地區j產業、i地區所有產業、i地區所在大區域j產業、i地區所在大區域所有產業的從業人員數;i城市j產業是否具有外向功能量E,主要取決于該產業從業人員的區位商,若Lqij小于1,則i城市j產業部門不存在外向功能,即E=0;若Lqij大于1,則i城市j部門存在外向功能Eij;城市的功能效率Ni用人均從業人員的GDPi表示。

綜上所述,目前衡量區域服務產品流或對外服務功能的指標體系主要由區位商、貿易比率和城市流強度構成,貿易比率和城市流強度都是由區位商衍生出來的。區位商成為判別一個地區的產業是否具有對外服務功能的標準,貿易比率和城市流強度在此基礎上成為測定對外服務比例和對外服務功能量的計算方式(如圖2所示)。

圖2 地區對外服務功能指標體系

2.區位商在測定服務產品流中的局限性

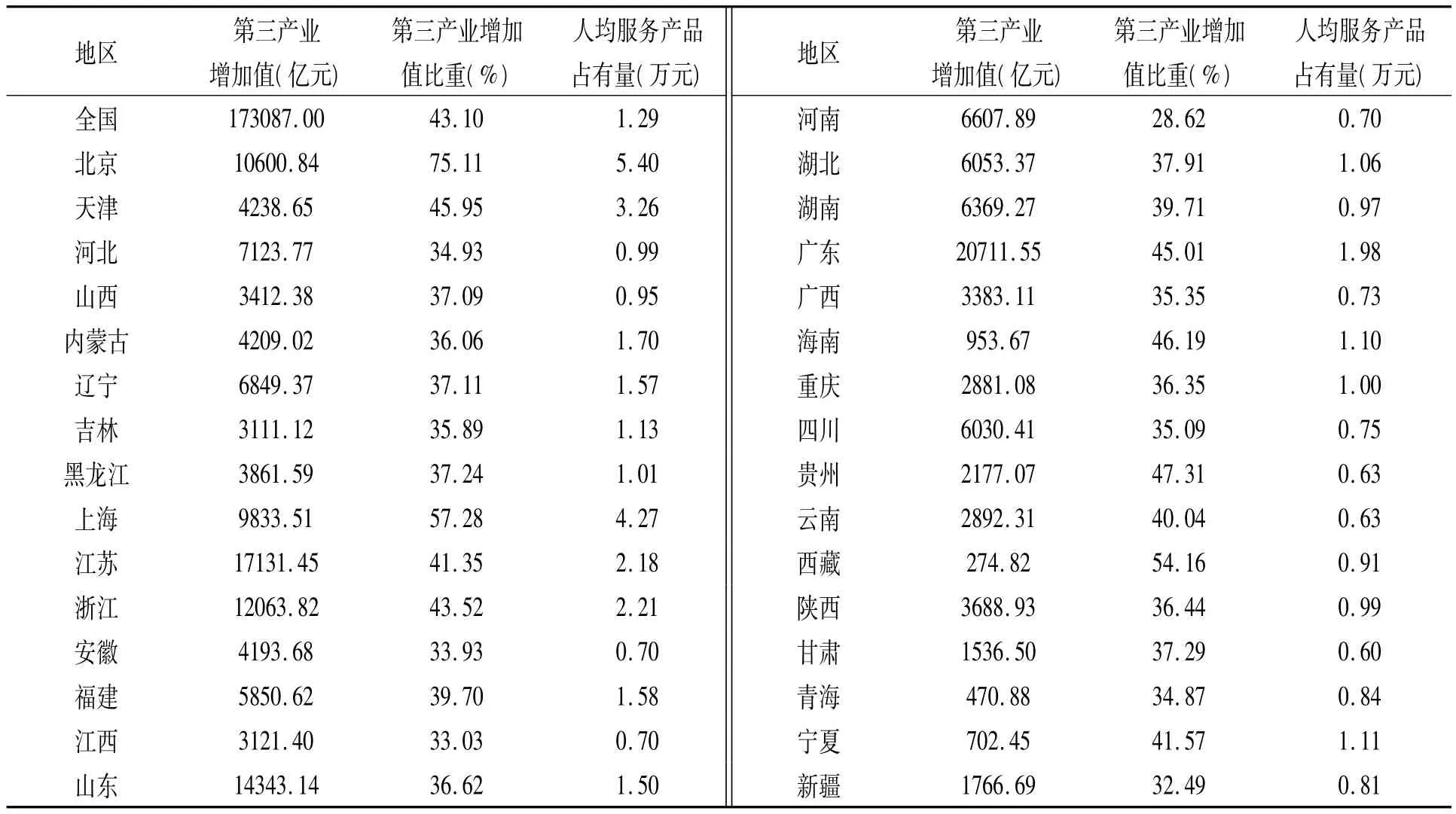

首先,區位商的計量基礎是特定產業占全部產業的比重,用特定產業從業人員、增加值等指標來衡量,而比重是此消彼長的相對性指標,某一產業占全部產業的比重高,并不意味著該產業就具有優勢,有可能是其他產業比重低而導致的結果。從2010年全國各地第三產業發展的相關指標可以看出(見表1),海南、貴州、西藏等地區第三產業增加值比重均高于全國平均水平,但其第三產業卻處于較低水平,人均服務產品占有量①衡量第三產業發展絕對水平的重要指標,其值等于第三產業增加值除以人口(李江帆,1994)。均低于全國水平。其中,西藏第三產業增加值比重高達54.16%,位居全國第3位,僅次于北京和上海,但其第三產業增加值僅為274.82億元,全國倒數第1,人均服務產品占有量也遠低于全國平均水平。貴州第三產業增加值比重高達47.31%,位居全國第4位,但其人均服務產品占有量僅為6 300元,全國倒數第2,第三產業增加值也僅為2177.07億元,在全國排名比較靠后。因此,西藏、貴州第三產業比重高并不是由于其第三產業有優勢,而是因為其工業發展水平低。產業在國民經濟中比重高僅僅反映了產業結構特征,但不足以說明該產業就具有較強競爭力,單純用產業比重來判斷產業優勢是不妥當的。

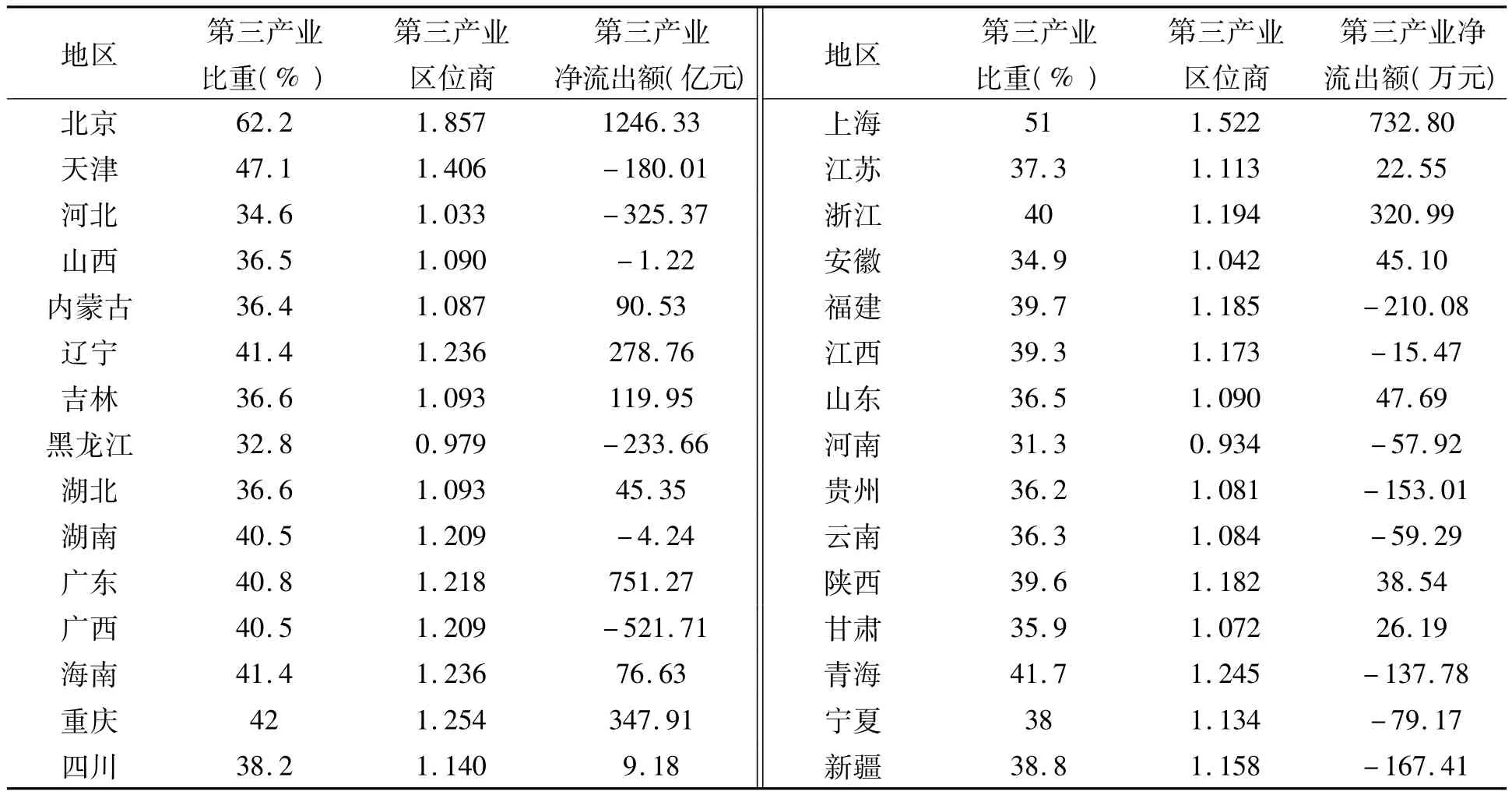

其次,某地區某產業的區位商大于1,僅僅說明該產業在該地區所占的比重高于所在大區域的比重,而不足以說明該產業就具有優勢,更不足以說明該產業具有輸出能力。從全國2002年各省市區第三產業區位商來看,全國31個省市區中除了黑龍江和河南的第三產業區位商小于1外,其他各省市區的第三產業區位商均大于1。如按照區位商涵義,這些省市區第三產業的專業化水平均高于全國平均水平,其產出除滿足本區域需求外還向外輸出,但事實并非如此。據2002年全國各省市區投入產出表計算(缺西藏的投入產出表),全國有16個省市第三產業凈流出額為正,有14個省市第三產業凈流出額為負,這意味著,這14個省市需從外部輸入服務產品來滿足區域內需求,但這14個省市中有12個省市的第三產業區位商均高于1(見表2)。其中,天津的第三產業區位商高達1.406,在全國排名第3,僅次于北京和上海,但其第三產業凈流出額卻為負數。青海第三產業區位商高達1.245,在全國排名第5,僅次于北京、上海、天津、重慶等直轄市,在省區中位居榜首,但其第三產業凈流出額也為負數。

表1 2010年全國及各省區市第三產業發展指標

表2 2002年全國各省區市第三產業比重、區位商和凈流出額①

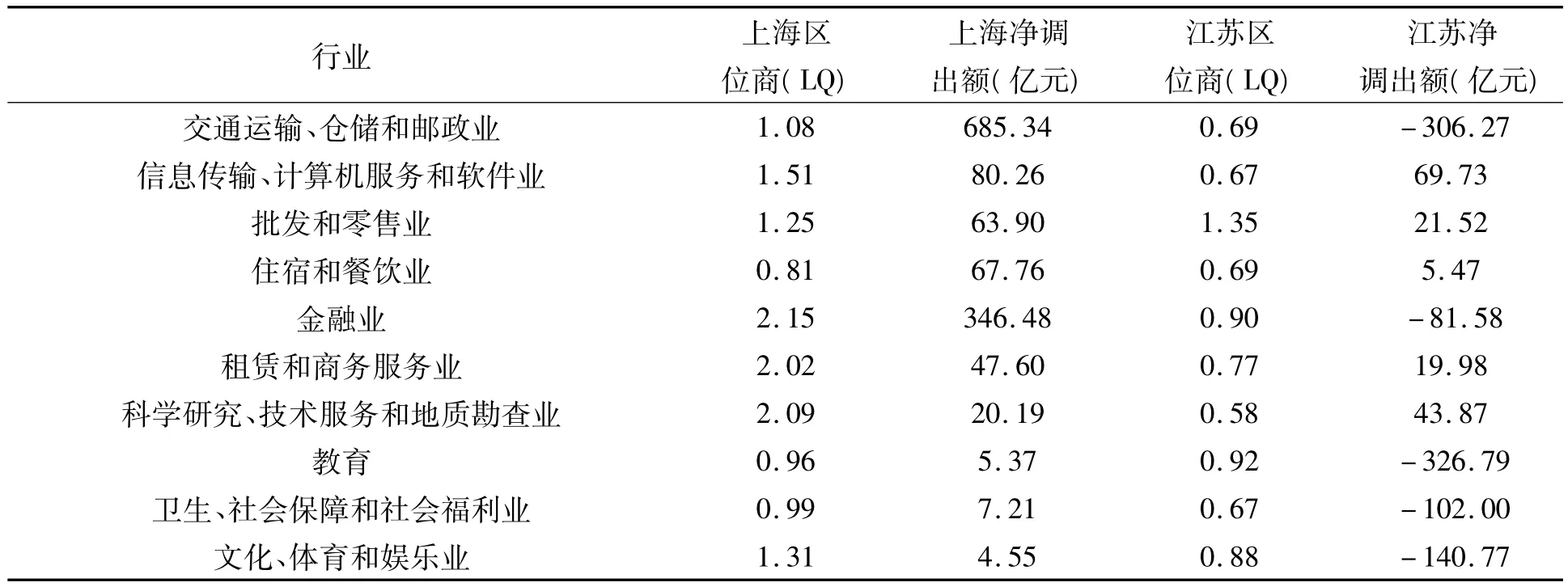

從特定地區的特定行業看,區位商小于1的產業,也不見得就不具備優勢和輸出能力,這可以從2005年上海市和江蘇省的投入產出表中得到佐證(見表3)。

表3 2005年上海、江蘇各主要服務行業區位商與凈調出額

如表3所示,2005年上海的住宿和餐飲業、教育、衛生社會保障和福利業的區位商分別為0.81、0.96、0.99,均小于1,按照區位商涵義,上海這些產業的專業化水平低于全國,需要從外地輸入產品,來滿足本地的需要。而上海2005年的投入產出表顯示,住宿和餐飲業、教育、衛生社會保障和福利業的凈調出額分別為67.76億元、5.37億元、7.21億元,也就是說上述產業除滿足上海需求外,還具有輸出能力,這與用區位商算出來的結論恰恰相反。又如,2005年江蘇省的信息傳輸計算機服務和軟件業、住宿和餐飲業、租賃和商務服務業、科學研究技術服務和地質勘查業的區位商分別為0.67、0.69、0.77、0.58,均小于1,按照區位商涵義,這些產業的專業化水平低于全國,需要從外地輸入產品來滿足本地需求。而江蘇省2005年的投入產出表顯示,上述產業的凈調出額分別為69.73億元、5.47億元、19.98億元、43.87億元,這表明這些產業的產出除滿足江蘇需求外還對外提供服務,具有輸出能力,這也與用區位商算出來的結論恰恰相反。

細究下去,區位商與實際相悖的癥結是把比重作為衡量產業發展水平的“默認標準”。其實,比重只表示一個產業占全部產業的相對份額,并不反映該產業的絕對發展水平。比重只是一個相對指標,體現的是三次產業之間或三次產業內部各分支產業之間的比例關系。各子項比重之間是此消彼長的關系:若其他條件不變,一個子項的比重下降了,另一個子項的比重必然上升。在西藏,工業發展水平低,產出少,在國民經濟中的比重小,第三產業比重就大,甚至高于全國平均比重。在這種情況下,按局部比重與全國比重之比計算的第三產業區位商就大于1,如果據此認為西藏第三產業專業化水平高于全國,能向外部輸出服務,那就錯了。同理,上海現代服務業(如信息、金融、科技、商務服務業等)相對發達,產出多,比重大,擠占了住宿餐飲業的比重,使后者比重低于全國平均比重。在這種情況下,按局部比重與全國比重之比計算的住宿餐飲業區位商就小于1,容易使人誤以為其專業化水平低于全國,需要從外部輸入服務。因此,說到底,區位商的問題在于“以比重定輸贏”,“以比重分高低”。實際上,只要算算人均服務產品占有量就可以明白,西藏僅為0.91萬元,低于全國平均值1.29萬元,第三產業并不發達。

再次,用特定產業從業人員來計算區位商也存在一定局限性。產業從業人員常被用于計算區位商,而某地區某產業從業人員占全部產業從業人員的比重高,并一定意味著該產業的產值(或增加值)占全部產業的產值(或增加值)的比重也高。因為,如果該地區該產業的勞動生產率較低,較高的從業人員比重不一定能帶來較高的產值(或增加值)比重。

最后,由于“貿易比率”和“城市流強度”賴以成立的“區位商”并不能科學判斷產業是否具有對外服務功能,所以用“貿易比率”和“城市流強度”計算出來的對外服務比率和對外服務功能量也值得商榷。

3.“城市流”概念的局限性

國內學者通常以城市流強度、外向功能量等指標來分析城市的外向功能,并稱之為“城市流”(中國城市規劃設計研究院課題組,1994)。應該說,這是對城市功能及其與外界經濟聯系進行定量分析的一種有益探索。但是,“城市流”概念及其計算方式在指向性和嚴謹性上還值得推敲。首先,“城市流”概念對流動的對象指代不清晰,容易使人誤以為流動的對象是城市。實際上,這里所指的是產品在城市之間的流動,但是,城市的“流”很多,除了產品以外,還有資金、信息、人員等其他要素和資源的流動,“城市流”概念顯然無法全部涵蓋這些“流”。如果將“城市流”定義為產品在城市之間的流動,就犯了定義項(產品在城市之間的流動)小于被定義項(城市流)的邏輯錯誤。因此,用“產品流”概念應比“城市流”概念更準確。其次,“城市流”概念容易使人產生誤解,以為只有城市之間才有“流”,農村之間、城市與農村之間不存在“流”。誠然,“城市流”可以被定義為可包括城市與農村之間的“流”,但這充其量只能算是“半城市流”(流動的區域一半不是城市)。此外,“城市流”概念很難把農村之間的“流”包進來。如果要把城市之間、城市與農村之間、農村之間的“流”都涵蓋進去,最合適的概念應該是“區域流”或“地區流”。可見,有關學者研究社會經濟要素在城市之間、城市與農村之間、農村之間的流動,為了衡量城市的對外服務能力(或外向功能),使用了一個不妥當的“城市流”概念,并沒有體現這些內容。

我們認為,可以用“服務產品流”概念代替“城市流”概念。服務產品流的內涵是服務產品從一個地區向另一個地區的流動,其外延包括服務產品輸出流和服務產品輸入流。服務產品概念明確了流動的是服務產品,而不是其他要素或資源,并淡化了區域的性質,不強調“流”發生在城市還是農村,避免了“城市流”可能產生的誤解。實際上,服務產品流存在于不同區域之中,其流向既可以是單向也可以是雙向。從流動的區域性質看,服務產品流既存在于城市之間,也存在于城市與農村之間,以及農村與農村之間。現實的服務產品流更多的是從城市流向城市,或從城市流向農村。從流向看,除了服務產品輸出流,還有服務產品輸入流,共同構成了服務產品流。如果把“流”的對象擴大到第一產業和第二產業,還可以得到農業產品流和工業產品流,它們與服務產品流共同形成產品流。

(二)投入產出表在區域服務產品流分析中的應用

學術界尚未形成比較成熟的衡量區域服務產品流的指標,而較常用的區位商和以區位商為基礎的貿易系數和城市流強度指標在應用中存在局限性,為此需要研究采用合適的指標科學測定區域服務輸出與服務輸入的方向和數量。

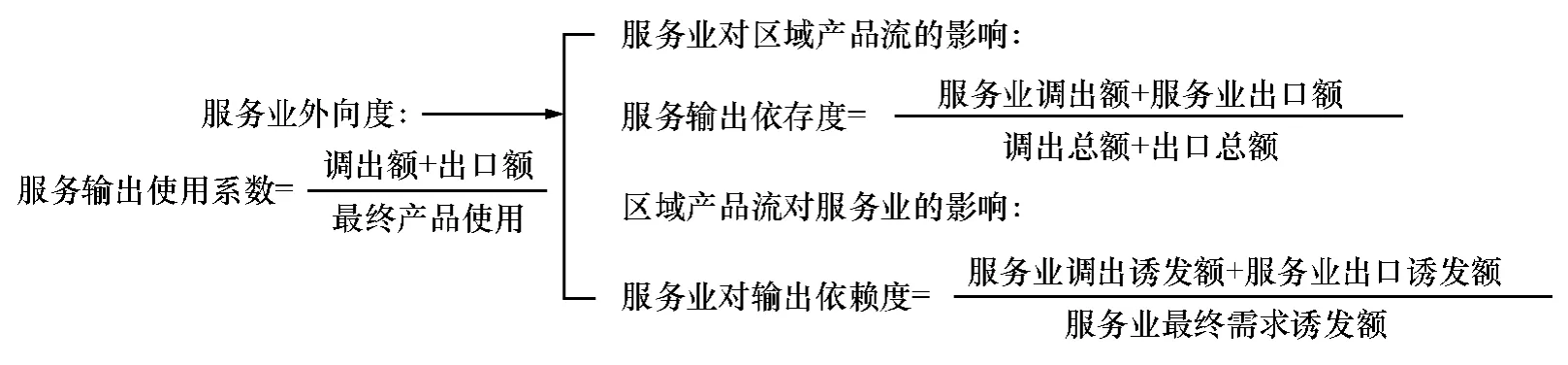

筆者認為,運用投入產出表中的“調入”、“調出”、“出口”、“進口”等項目,可以較直觀和準確地反映區域服務產品流的情況,從三方面分析第三產業與區域服務產品流的關系:

一是服務業外向度,可以用服務輸出使用系數來衡量。服務輸出使用系數是指服務輸出額占服務業最終產品使用的比重,其計算公式為:(服務業調出總額+服務業出口總額)/服務業最終產品使用。該指標越高,說明單位服務業最終使用產品中用于滿足外地需求的比重越高。

二是服務業對區域間產品流動的影響,可用服務輸出依存度來衡量。服務輸出依存度是指服務輸出額占全部產品輸出額的比重,其計算公式為:(服務業調出額+服務業出口額)/(調出總額+出口總額),指標越高,說明服務業生產對區域間產品流動的影響越大。

三是區域間產品流動對服務業的影響,可用服務業生產對輸出需求的最終依賴度來衡量。服務業生產對輸出的最終依賴度等于輸出對該產業的最終誘發額除以該產業各最終需求項目生產誘發額的合計數,用以測量第三產業的生產對產品輸出項目的依賴程度大小。如果最終依賴度為1,則說明第三產業對輸出是百分百的依賴;如果最終依賴度為0,則說明第三產業對輸出不存在依賴關系。

服務業與區域產品流的邏輯關系見圖3。

圖3 服務業與區域產品流的邏輯關系

服務業調出誘發額=(1-A)-1DC;服務業出口誘發額=(1-A)-1CK;服務業最終需求誘發額=(1-A)-1ZZ;(1-A)-為里昂惕夫逆矩陣,DC、CK、ZZ分別為調出向量、出口向量、最終使用向量。

四、京滬津服務產品流分析

京滬津服務產品流分析如下①因非省級城市無投入產出表或投入產出表不完整,故只對京滬津作分析;以下數據均來自三市投入產出表。。

(一)北京服務產品流分析

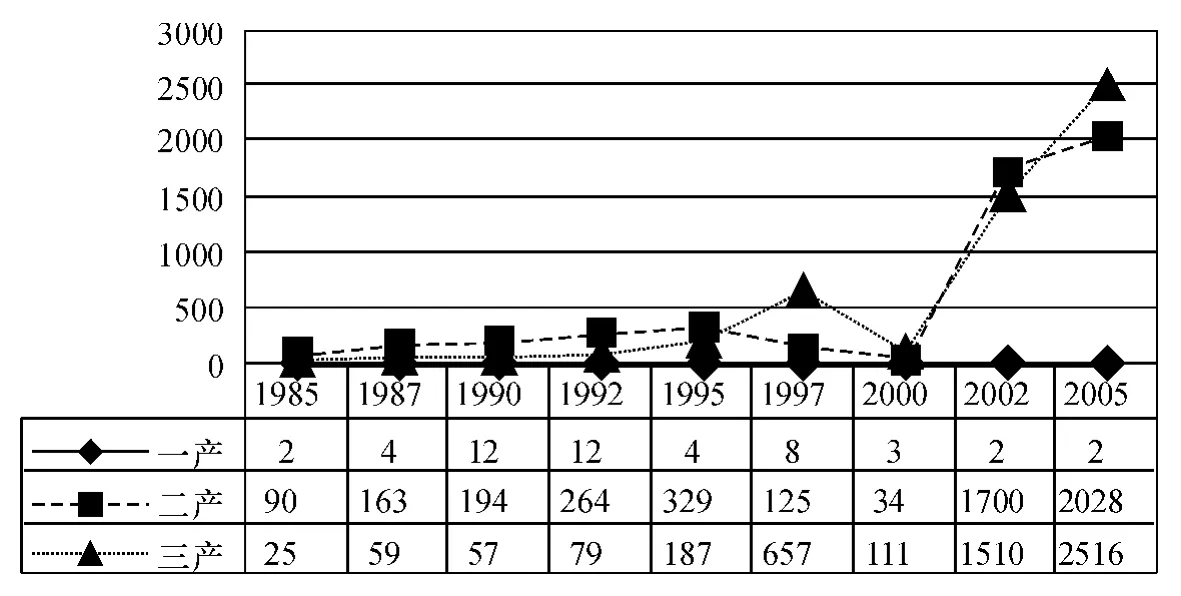

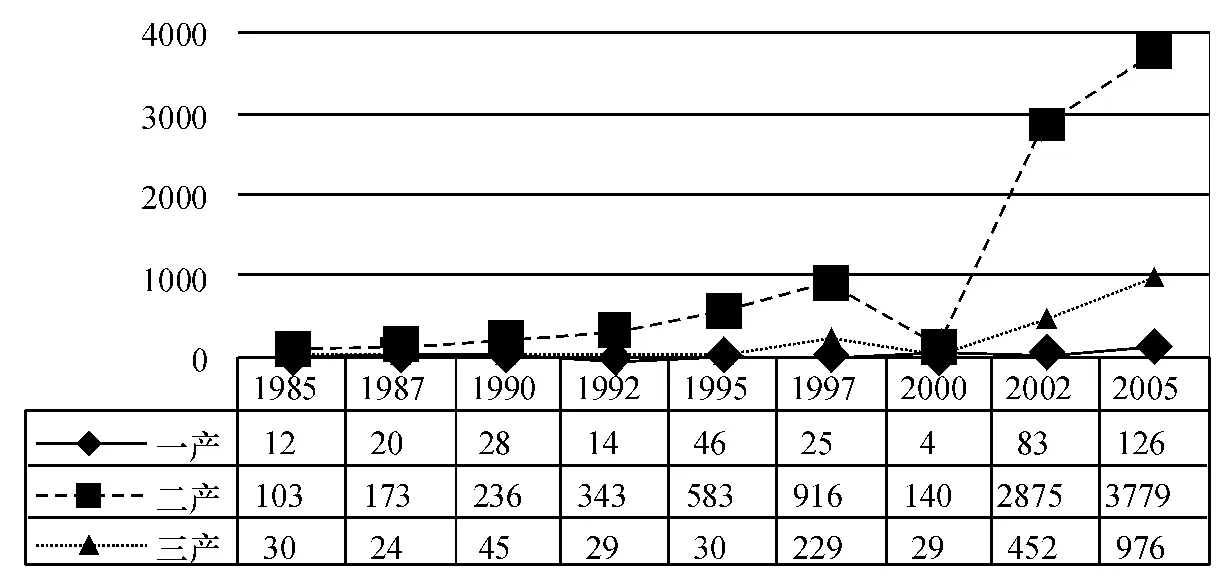

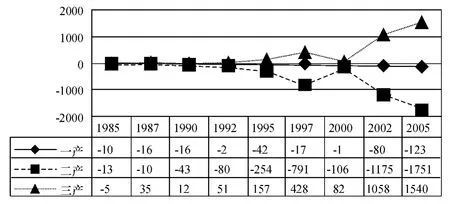

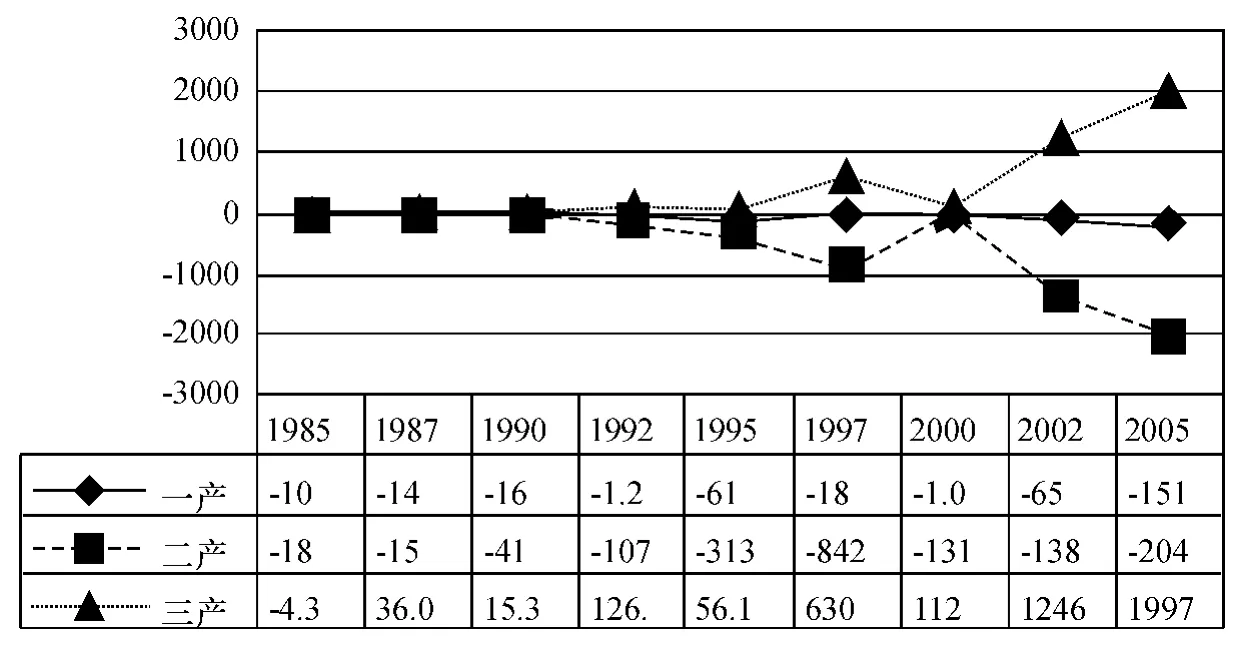

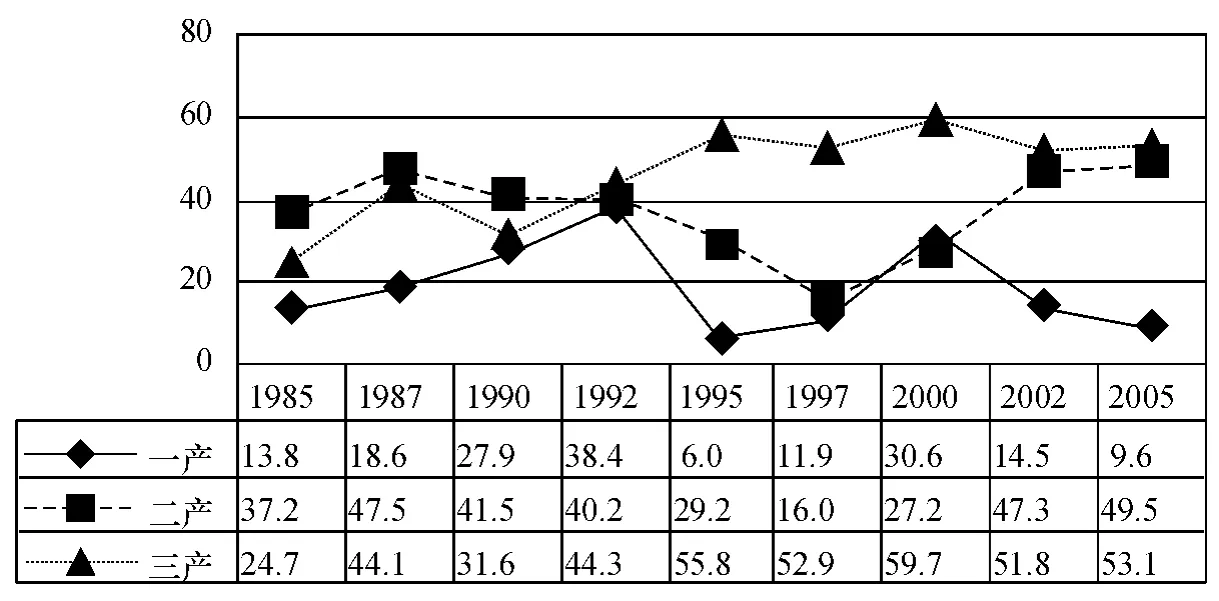

從國內服務產品流來看,自1985年以來,北京市第三產業的調出迅速增長,服務產品調出占總調出的比重由1985年的21%上升到2005年的55%,成為北京市國內產品輸出的主體。根據其增長態勢可大致分為三個階段:(1)1985—1992年,服務調出呈緩慢增長態勢,服務調出額從1985年的25億元增長至1992年的79億元。這個時期,第三產業發展相對滯后,且受計劃經濟影響,產業市場化、社會化、專業化程度較低,影響了服務產品的流通。(2)1992—2000年,服務調出波動較大,前期加速增長,后期急速下降,1997年第三產業調出額首次超過第二產業調出額。這一時期,中央頒布了《關于加快發展第三產業的決定》,第三產業日益受重視,出現了加速發展的勢頭,服務調出隨之加速增長。1997年由于受東南亞金融危機的影響,國內服務市場一度出現萎縮,導致服務調出額急速下降。(3)2000—2005年,服務調出呈直線上升態勢,服務調出額從2000年的111億元一路攀升至2005年的2516億元(見圖4)。這一時期,北京市加快產業結構調整,第三產業取得長足發展,對外服務功能迅速增強。服務調入的規模與波動幅度均小于服務調出,但也出現與服務調出相似的階段性特征,1985—1992年呈低速徘徊態勢,1992—2000年先加速增長后急速下降,2000—2005年呈直線上升態勢(見圖5)。從三大產業的調出額來看,前10年(即1985—1995年)呈現“二三一”格局,工業產品調出多于服務產品調出;后10年(即1995—2005年)變為“三二一”格局(絕大部分年份),服務產品調出超過工業產品調出。三大產業的調入額則一直保持“二三一”格局,工業品一直是調入最多的產品。從三大產業的凈調出額來看,第三產業自1987年以來一直保持“順差”狀態,且“順差額”不斷擴大,而第二產業則一直處于“逆差”狀態,且“逆差額”也不斷擴大,二、三產業凈調出額呈現“剪刀型”發展態勢。第一產業一直處于“逆差”狀態,但波動幅度較小(見圖6)。

圖4 1985—2005年北京市三大產業調出額(億元)

圖5 1985—2005年北京市三大產業調入額(億元)

圖6 1985—2005年北京市三大產業凈調出額(億元)

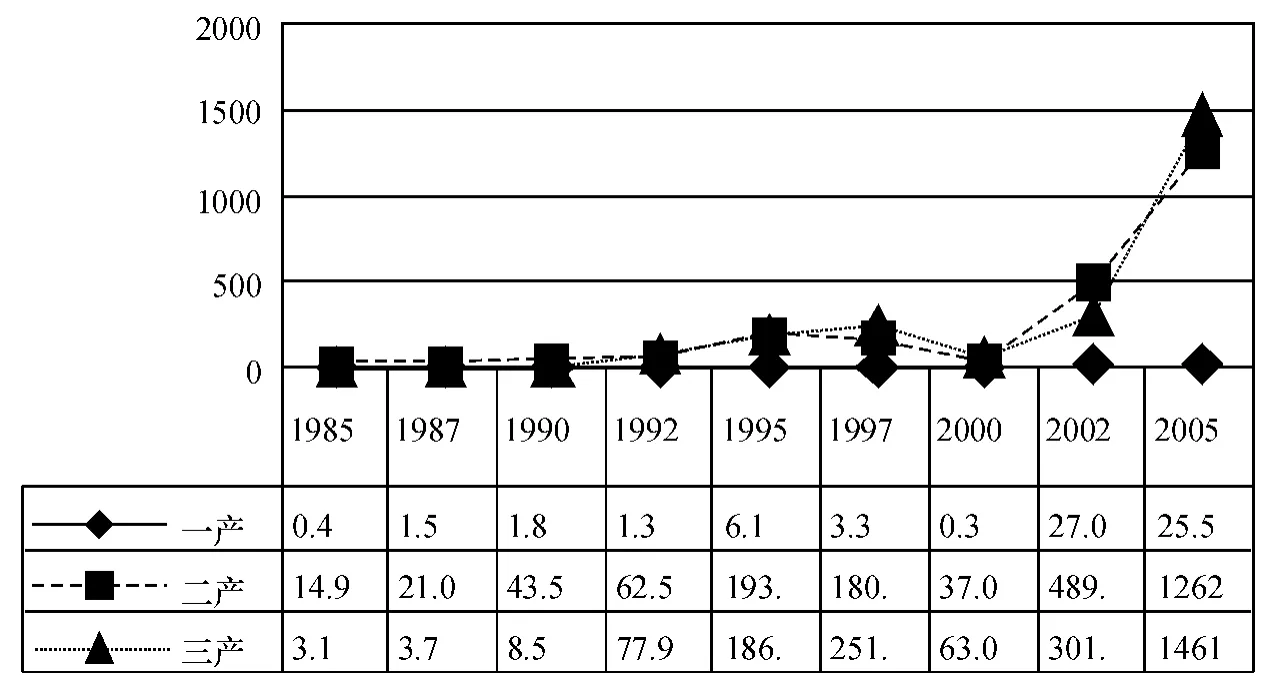

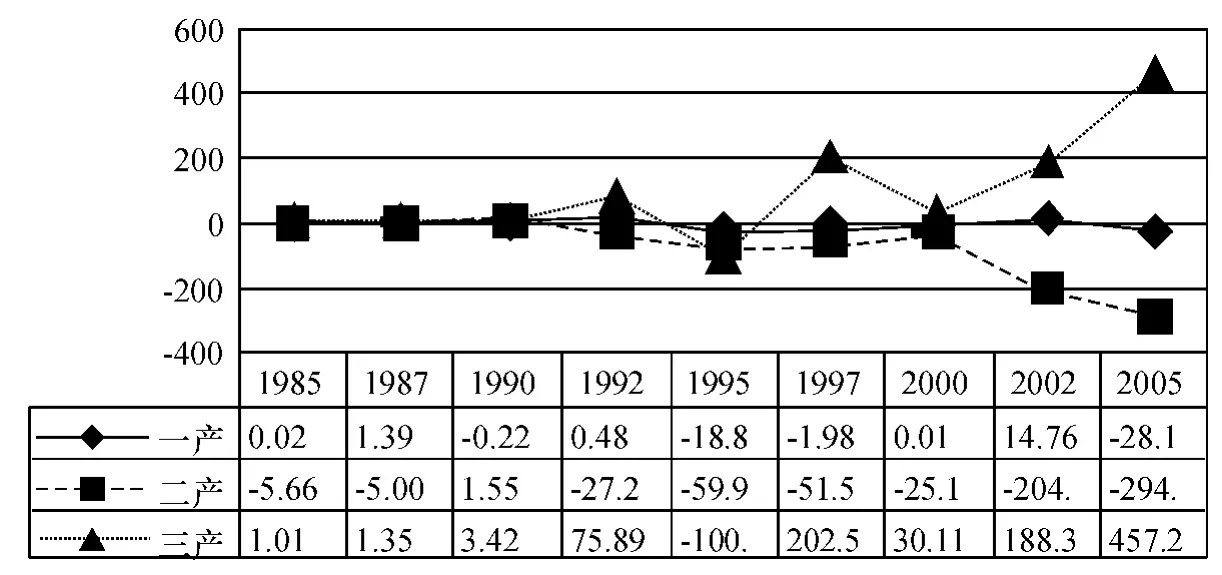

從國際服務交換來看,自1985年以來,第三產業出口額和進口額存在與調出額和調入額相似的階段性特征,1985—1992年為緩慢增長和低速徘徊階段,1992—2000年為波動階段,2000—2005年為快速增長階段。2001年,中國加入世界貿易組織,服務市場逐步對外開放,得益于這種“入世”引致的“市場紅利”和第三產業的快速增長,北京市的服務出口額從2000年的63億元迅速攀升至2005年的1 461億元,成為改革開放以來服務出口增長最迅速的時期(見圖7)。從凈出口額來看,第三產業與第二產業的凈出口額也呈現“剪刀型”態勢,三產的“順差額”不斷擴大,而二產的“逆差額”也不斷擴大(見圖8)。與國內服務交換相比,第三產業出口額、凈出口額均小于調出額、凈調出額,這一方面與國際國內服務市場開放程度有關,另一方面也說明北京市第三產業在國內市場比在國際市場優勢更加明顯。

圖7 1985—2005年北京市三大產業出口額(億元)

圖8 1985—2005年北京市三大產業凈出口額(億元)

綜合國內和國際的服務產品流,將調出與出口合為輸出,將調入與進口合為輸入,凈調出與凈出口合為凈輸出。數據顯示,1985—2005年,北京市第一產業、第二產業一直處于“逆差”狀態(即凈輸出額為負數),而第三產業則一直保持“順差”狀態(即凈輸出額為正數),且三產“順差額”與二產“逆差額”均不斷擴大,兩者形成“剪刀型”態勢(見圖9)。以上分析表明,第三產業已經成為北京向其他地區輸出產品的主體產業,而且第三產業是惟一“盈余”的產業,而且“盈余額”不斷擴大。第二產業雖然調出額仍較高,但其“逆差額”卻不斷擴大,這說明工業品供應對外地的依賴程度越來越高。從某種程度上說,北京市與其他地區的產品流動格局是:服務產品供給處于“剩余”狀態,工農業產品供給處于“不足”狀態,以服務產品的輸出來換取外地的工農業產品,以滿足本地對工農業產品的需求。

從服務產品流所占比重來看,1985—2005年,北京市第三產業輸出額占第三產業最終使用額的比重呈上升趨勢,并在1995年開始超過50%,2000年高達59%。第一產業、第二產業的輸出額占各自產業的最終使用額的比重沒有明顯的上升或者下降的趨勢,但其比重均未超過50% (見圖10)。這說明,北京服務產品生產主要以滿足外地需求為主,而工農業產品生產則主要以滿足本地市場為主。從第三產業對區域產品流動的依賴性來看,2005年,北京市第三產業對輸出的最終依賴度為0.54,而對最終消費和資本形成的依賴度僅為0.27和0.19,這說明北京第三產業生產100個產品就有54個產品是由輸出需求所誘發的,第三產業屬于依賴輸出型產業,這與全國第三產業主要由國內消費驅動的特征恰恰相反。北京第三產業的上述特征固然與其作為全國首都和國際化大都市的特殊性密切相關,但也從一定程度上說明第三產業的可流動性(可貿易性)并不差,那種認為服務業缺乏可貿易性,屬于本地市場消費驅動型產業的觀點是值得商榷的。

圖9 1985—2005年北京市三大產業凈輸出額(億元)

圖10 1985—2005年北京市各大產業外向度(產品輸出額/該產業最終使用)(%)

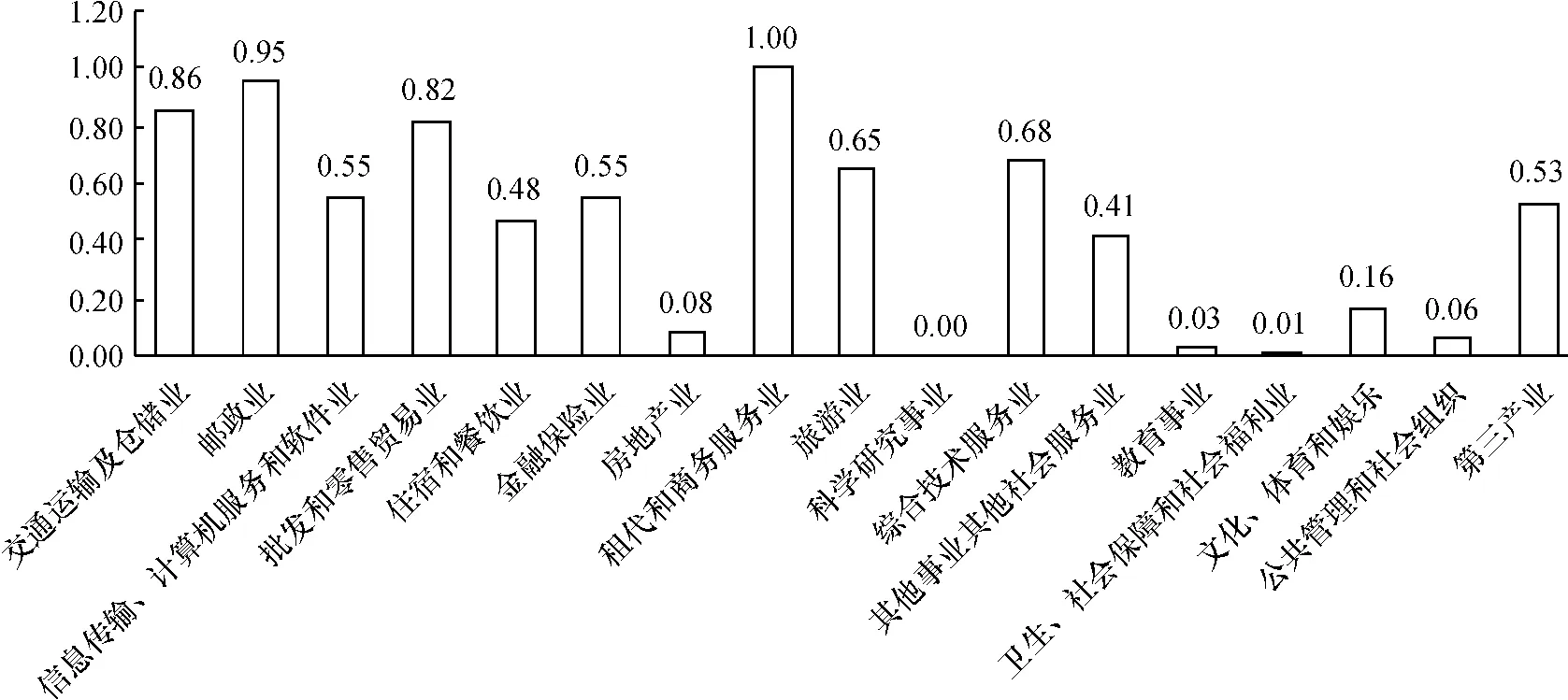

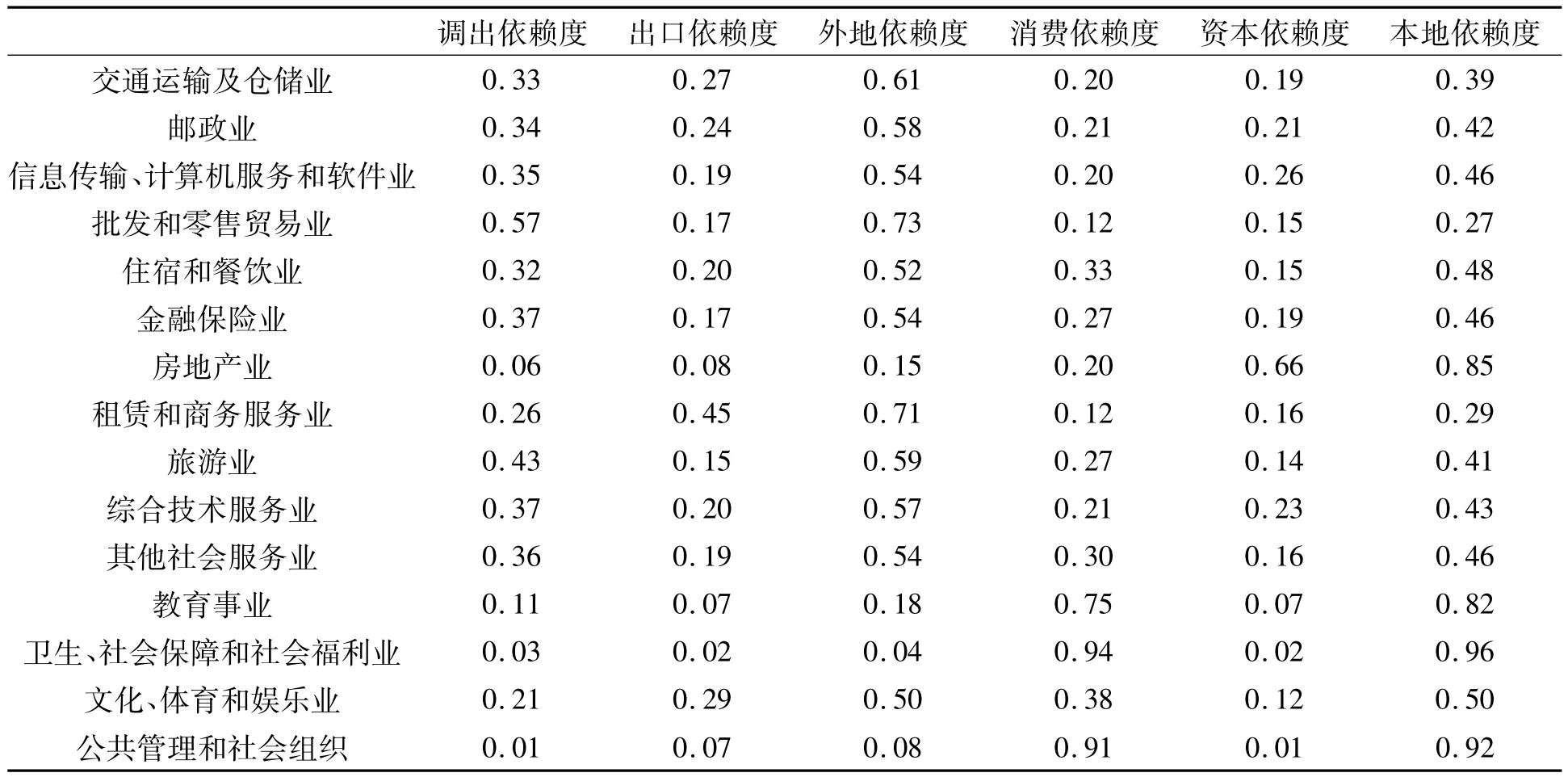

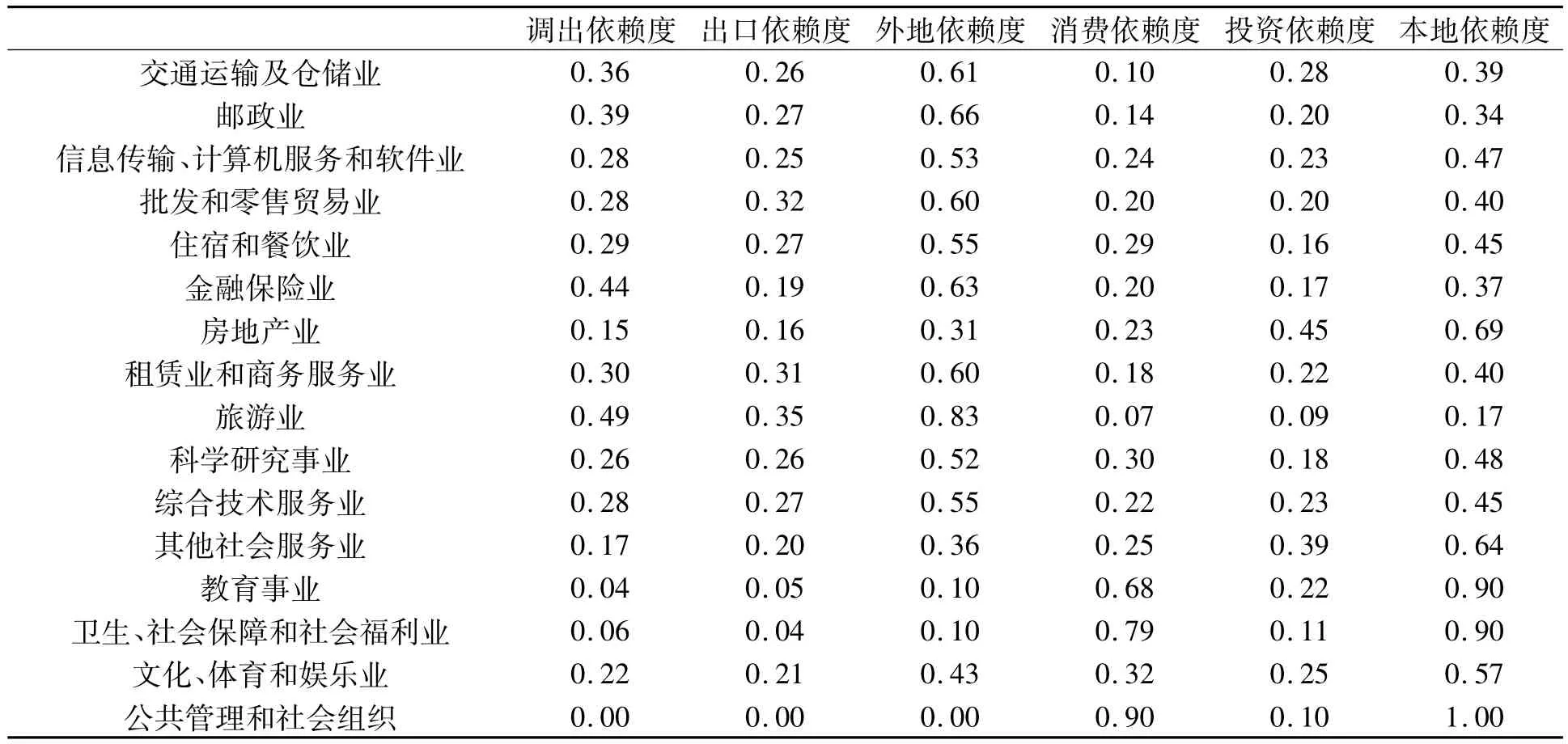

從特定服務行業的區域流動來看,在第三產業的4個層次中,無論是服務輸出額、行業外向度(服務行業輸出額占該行業最終使用額),還是輸出依賴度(服務行業出口誘發額+服務行業調出誘發額/該服務行業最終需求誘發額),第一層次的流通行業(如交通運輸、批發零售)和第二層次中的為生產服務的行業(如租賃和商務服務業、金融保險業、信息傳輸計算機服務和軟件業)的值比較高,而第三層次和第四層次中的公共服務行業(如教育、文化、衛生等)的值比較低。從服務輸出額看(見表4),2005年,北京市第三產業中輸出額最高的前5個行業依次為批發零售和貿易業(1333.7億元)、租賃和商務服務業(799.2億元)、交通運輸及倉儲業(520.5億元)、信息傳輸計算機服務和軟件業(471.3億元)、金融保險業(263.6億元),而文化體育和娛樂業、公共管理和社會組織、教育事業、衛生社會保障和福利業則囊括了倒數前4位。從行業外向度看(見圖11),排在前5位的行業依次為租賃和商務服務業(0.98)、郵政業(0.95)、交通運輸及倉儲業(0.86)、批發和零售貿易業(0.82)、綜合技術服務業(0.68),教育事業、衛生社會保障和福利業、公共管理和社會組織則囊括了倒數前3位。從輸出依賴度看(見表5),15個行業中有10個行業的外地依賴度大于0.5,其中,排在前5位的行業依次為批發和零售貿易業(0.73)、租賃和商務服務業(0.71)、交通運輸及倉儲業(0.61)、旅游業(0.59)、綜合技術服務業(0.57),而教育事業(0.18)、公共管理和社會組織(0.08)、衛生社會保障和福利業(0.04)則囊括了倒數前3位。上述特征與北京市服務業的內部結構有關。從總體上看,第一層次和第二層次的服務行業在第三產業中的比重較高,對外輸出量也相應較高。另一方面,與各服務行業的屬性也不無關系,第一層次和第二層次的服務行業本身的流動性較強,且隨著現代信息技術的發展,這種流動性不斷增強;而且這些行業與工業品的流通密切相關,工業品的流動必然會帶動商貿、交通、金融等服務產品的流動。而第三、第四層次的服務行業如教育、衛生等,由于受一些制度性因素的影響(如戶籍、社保等因素),異地消費存在較多障礙,因此流動量比較小。最為明顯的例子是2005年北京市教育業增加值為315.17億元,遠高于住宿和餐飲業的182.81億元,但其輸出額卻不到住宿餐飲業的1/ 10。

表4 2005年北京市各服務行業輸出情況(億元)

圖11 2005年北京各服務行業外向度

表5 2005年北京市各服務行業最終需求依賴度

(二)上海服務產品流分析

從國內服務產品流來看,近年來,上海第三產業的調出額、調入額和凈調出額均獲得迅速增長,分別從2002年的971.8億元、216.4億元和755.4億元迅速增長至2005年的2219.7億元、862.7億元和1357億元(見表6),第三產業調出額、調入額和凈調出額占全部調出額、調入額和凈調出額的比重也分別從2002年的0.27、0.10和0.36迅速增長至2005年的0.41、0.26和0.64。與其他產業相比,2002年、2005年第三產業調出額、調入額均低于第二產業、高于第一產業,雖然第三產業調出額仍小于第二產業調出額,但其增長速度則大大快于第二產業,兩者的差距由2002年的1666.02億元迅速縮小為2005年的1020.80億元。2002年,第三產業凈調出額低于第二產業凈調出額147.9億元,2005年則反超第二產業424.5億元,躍居三大產業之首。以上數據表明,在上海市與國內其他地區的產品流動中,工業品仍是主體,但服務產品卻有后來居上之勢,工業產品和服務產品在國內市場中均表現出一定的競爭優勢,但服務產品優勢更加明顯,且這種優勢迅速增強,成為區域產品流中“盈余”最多的產品。

表6 2002、2005年上海市三大產業調入調出情況

從國際服務產品流來看,近年來上海的服務出口和服務進口均獲得較快增長(見表7)。第三產業出口額和進口額分別從2002年的508.93億元和482.01億元迅速增長至2005年的1548.31億元和1682.01億元,第三產業出口額和進口額占總出口額和總進口額的比重分別從2002年的0.15和0.12迅速上升至2005年的0.29和0.26,足足提高了14個百分點。第三產業凈出口額則由2002年的26.92億元下降為2005年的-133.70億元,由“順差”變為“逆差”。與國內服務產品流相比,服務出口額仍小于服務調出額,而服務進口額則高于服務調入額。以上數據顯示,隨著國際服務市場的進一步開放,上海服務產品的國際流動迅猛發展,在國際產品流中的比重顯著上升,但服務進口增長快于出口增長,國際服務產品流由“順差”變成“逆差”,這與國內服務產品流順差額迅速擴大形成鮮明的對比,說明上海服務產品在國際市場中的表現不如國內市場,競爭優勢不夠明顯。

表7 2002年、2005年上海第三產業進出口情況

綜合國內和國際服務產品流,將調出與出口合為輸出,將調入與進口合為輸入,凈調出與凈出口合為凈輸出。數據顯示(見表8),上海服務輸出和服務輸入分別從2002年的1480.76億元和698.43億元迅速增長至2005年的3768.02億元和2544.68億元,服務輸出和服務輸入占總輸出和總輸入的比重分別從2002年的0.21和0.11上升至2005年的0.35和0.26,分別上升了14和15個百分點。服務凈輸出從2002年的782.33億元增長至2005年的1223.34億元,成為三大產業中惟一“順差”的產業。與其他產業相比,第三產業的對外輸出量仍小于第二產業,但其增長卻快于第二產業,且兩者的差距由2002年的4102.26億元迅速縮小至2005年的3230.45億元。另一方面,第三產業一直是凈輸出最多的產業,在2005年則成為惟一“順差”的產業,從某種程度上說,上海市與其他地區的產品流動格局是:第三產業在國內外市場中的競爭優勢最明顯,服務產品供給處于“剩余”狀態,工農業產品供給處于“不足”狀態,以服務產品的輸出來換取外地的工農業產品,以滿足本地對工農業產品的需求。

表8 2002年、2005年上海第三產業輸出輸入情況

從服務產品流所占比重來看,2002年、2005年第三產業輸出額占最終使用額的比重為0.45,位居三大最終使用項目之首(2005年最終消費、資本形成的比重分別為0.28和0.27)。從第三產業對區域產品流的依賴性來看,2005年上海第三產業對輸出的最終依賴度高達0.53,而對最終消費和資本形成的最終依賴度僅為0.23和0.24,說明上海第三產業生產100個產品中就有54個產品是由輸出需求所誘發的,而僅有23和24個產品是由最終消費和資本形成的需求所誘發的,服務業屬于依賴輸出型產業,這與全國第三產業生產主要依賴最終消費的特征恰恰相反。

從特定服務行業的區域產品流來看,第三產業的第一層次流通行業輸出額最高,其次為第二層次中為生活和生產服務的行業,第三層次和第四層次的服務行業輸出額則相對較低(見表9)。2005年上海服務輸出排在前3位的分別為交通運輸及倉儲業、批發零售和貿易業、金融保險業,這顯示了上海作為航運中心、貿易中心和金融中心的地位。其中,交通運輸及倉儲業的調出和出口額分別高達925.55億元和571.06億元,說明上海國內航運中心的地位已經非常突出,并正向國際航運中心邁進。批發零售貿易業的調出和出口額分別為556.86億元和608.13億元,說明上海的批發零售業對國內和國外市場均有較強的輻射力。金融保險業的調出額和出口額分別為357.64億元和36.45億元,說明當前上海的金融保險業主要服務于國內市場,國際化程度仍有待提高。隨著建設國際金融中心的加快推進,上海已基本建立包括證券市場、銀行間市場、外匯市場、期貨市場、黃金市場等在內的功能齊全的金融市場體系。其中,銀行間市場、外匯市場和黃金市場是全國惟一的金融交易平臺,證券市場和期貨市場等則為全國金融市場的重要組成部分,這些重大金融市場為全國各地的企業和居民提供了資金融通、頭寸調節和投資理財的平臺,極大地增強了上海市金融業集聚輻射功能。

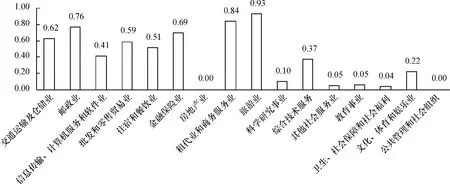

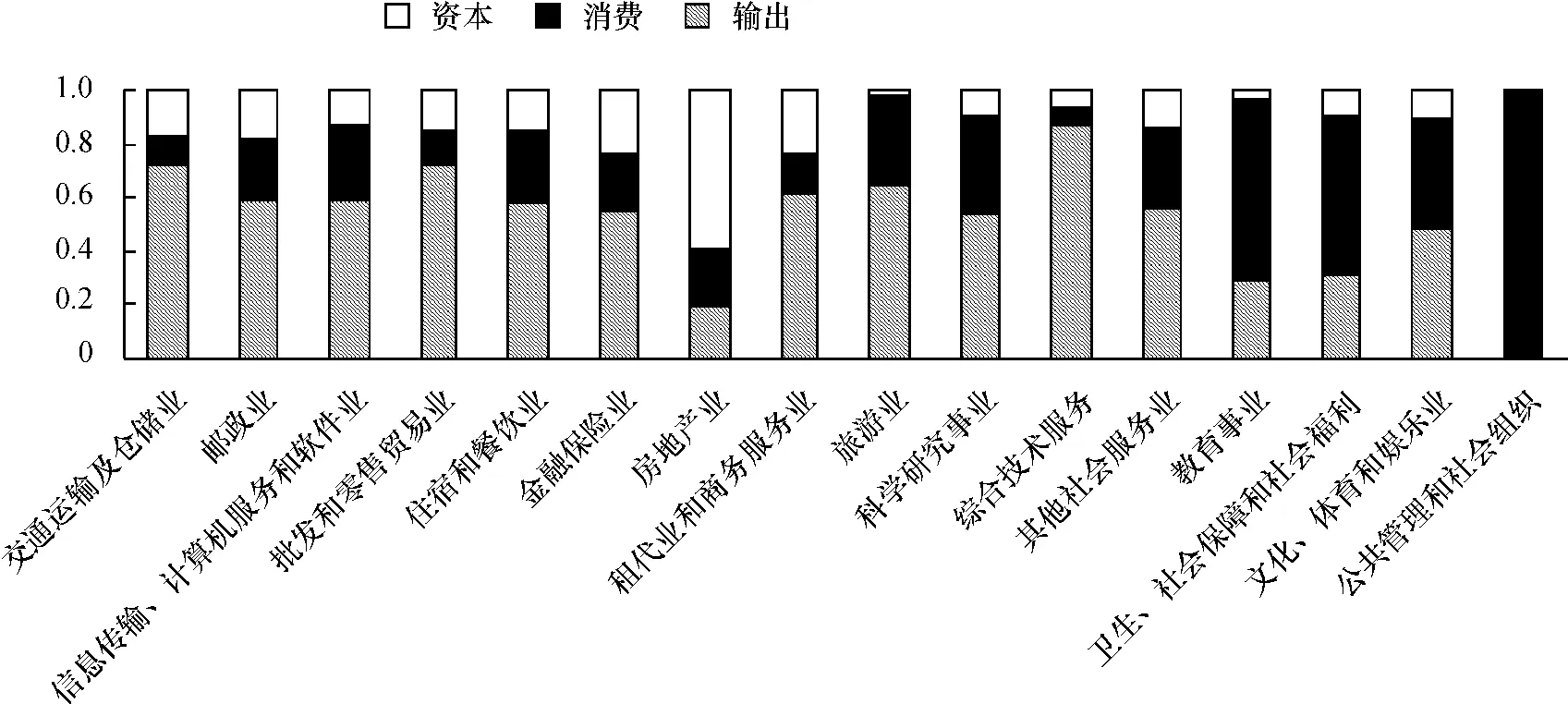

從特定服務行業的外向度來看,第三產業內部各行業差異較大(見圖12)。2005年上海第三產業中輸出額占最終使用額的比重大于0.5的行業有7個,依次為旅游業、租賃和商務服務業、郵政業、金融保險業、交通運輸及倉儲業、批發和零售貿易業、住宿和餐飲業;輸出額占最終使用額比重小于0.5的行業有9個,依次為信息傳輸計算機服務和軟件業、綜合技術服務業、文化體育和娛樂業、社會服務業、教育事業、科學研究事業、衛生社會保障和福利業、房地產業、公共管理和社會組織。從特定行業對輸出需求的最終依賴程度來看(見表10),2005年上海第三產業16個行業中有10個行業的外地依賴度高于50%,依次為旅游業(0.83)、郵政業(0.66)、金融保險業(0.63)、交通運輸及倉儲業(0.61)、批發和零售貿易業(0.60)、租賃和商務服務業(0.60)、住宿和餐飲業(0.55)、綜合技術服務業(0.55)、信息傳輸計算機服務和軟件業(0.53)、科學研究事業(0.53)。外地依賴度低于50%的有6個行業,依次為文化體育和娛樂業(0.43)、其他社會服務業(0.36)、房地產業(0.31)、教育事業(0.10)、衛生社會保障和社會福利業(0.10)、公共管理和社會組織(0.00)。

表9 2005年上海市服務輸出情況(億元)

圖12 2005年上海各服務行業外向度

表10 2005年上海市各服務行業各最終需求依賴度

以上分析顯示,上海作為國際大都市,其服務業總體上是外需拉動型的,旅游、金融、物流、商貿等大部分盈利性服務業主要依賴外地市場需求,而教育、衛生、文化等公共服務則主要依賴本地需求。這不同于全國或省域服務業,從全國和省域范圍來看,服務業是依賴消費性產業,其對消費的依賴程度最大,其次是對出口的依賴,最低的是對資本形成總額的依賴。

(三)天津服務產品流分析

從國內服務產品流來看,2002年天津服務業調出額、調入額、凈調出額分別為654.35億元、845.82億元、-191.47億元,總體上處于“逆差”狀態。其中,第一層次的批發零售業、交通運輸業等流通行業處于“順差狀態”;第二層次的金融保險、租賃和商務服務業,以及第三層次和第四層次的多數行業則處于“逆差狀態”。批發零售業的調出額和凈調出額分別高達277.60億元和89.88億元,均位居第三產業之榜首。交通運輸業的調出額和凈調出額分別為185.50億元和81.56億元,均位居第二。以上數據顯示,在國內市場中,天津市的批發零售、交通運輸等傳統流通行業優勢較為明顯,而金融保險、商務服務等現代服務業則仍顯優勢不足。

從國際服務產品流來看,2002年天津第三產業出口額、進口額、凈出口額分別為79.94億元、64.48億元、11.46億元。雖然國際服務產品流總體上處于“順差”狀態,但是其規模則遠小于國內服務產品流,出口額、進口額分別僅為調出額、調入額的11.6%、7.6%,這說明天津的國際服務產品流仍處于較低水平,需要進一步開放服務市場,推動國際服務產品流的加快發展。從特定行業來看,交通運輸及倉儲業的國際產品流規模位居榜首,其出口額、進口額分別高達75.94億元、64.48億元,占第三產業出口額、進口額的比重分別高達76.2%、73.9%,其凈出口額為10.2億元,也位居榜首。金融保險業、租賃和商務服務業國際產品流規模較小,其出口量僅為交通運輸及倉儲業的0.3%、8.2%,且都處于“逆差”狀態。以上數據顯示,在國際服務產品流中,天津市的行業結構較為簡單,過于依賴傳統流通行業,而新興服務行業則相對發展不足。

從第三產業的外向度來看,2002年天津市第三產業輸出最終使用系數是43.15%,最終消費使用系數是39.5%,投資使用系數是17.3%。在第三產業各行業中,綜合技術服務業的輸出最終使用系數位居榜首,高達94.97%,其次為交通運輸及倉儲業(90.35%),輸出使用系數超過50%的行業還有租賃和商務服務業(67.73%)、批發和零售貿易業(78.71%)、信息傳輸計算機服務和軟件業(59.75%)、住宿和餐飲業(52.09%)、旅游業(64.38%),教育、衛生、公共管理等第三層次和第四層次的輸出使用系數較低,均低于30%。從第三產業對區域產品流的依賴性來看(見圖13),2002年天津市第三產業對輸出的最終依賴度為0.57,16個服務行業中有11個行業對輸出的最終依賴度大于0.5,分別為綜合技術服務業(0.882)、交通運輸及倉儲業(0.590)、信息傳輸計算機服務和軟件業(0.589)、批發和零售貿易業(0.721)、住宿和餐飲業(0.575)、金融保險業(0.550)、租賃和商務服務業(0.611)、旅游業(0.653)、科學研究事業(0.537)、其他社會服務業(0.569)、郵政業(0.590)。以上數據顯示,天津市第三產業總體上屬于輸出依賴型產業,第一層次和第二層次的絕大部分行業對輸出的依賴性較強,而第三層次和第四層次的行業大多屬于消費依賴性行業,對本地消費的依賴性較強。

五、啟示

根據對北京、上海、天津服務產品流和服務產品輸出狀況的分析,可以得出對發展我國現代服務業具有重要實踐意義的啟示。

1.近年來,中國大城市服務產品流迅速發展,成為區域產品流的重要內容,北京市第三產業已經成為區域產品流動的主體產業,且其服務凈輸出和工業凈輸出呈現明顯的“剪刀型”態勢,服務“順差額”越來越大,工業“逆差額”越來越大,在區域產品流動中主要靠服務業“盈利”。這說明:服務業缺乏可貿易性的觀點缺乏實踐依據,經不起推敲。數據表明,服務產品輸出正逐漸取代工業品輸出成為中國大城市對外輻射功能的主要體現者,成為具有較強綜合服務功能的大城市的基本特征。要充分發揮中心城市在全國產業分工中的作用,必須關注中心城市服務產品流狀況,采取有力措施推動服務產品的輸出。

2.大城市第三產業的外向度比較高,第三產業輸出最終使用系數均高于消費最終使用系數和資本最終使用系數。北京第三產業輸出最終使用系數高達59%,這說明大城市的第三產業屬于輸出導向型產業,服務產品相當大的部分用以滿足外地需求,具有明顯的服務輸出特征。這與全國第三產業以滿足國內最終消費為主,出口占較小比重的特征恰恰相反。因此,簡單地說服務業屬于消費導向型產業是缺乏論據的。農村、中小城市和大城市等不同區域范圍內服務業的需求導向是不同的。就整個國家而言,中國作為世界工廠在國際分工格局中主要承擔了工業品輸出功能;就國內不同區域而言,大城市在國內產業分工中主要承擔服務產品輸出功能。

圖13 2002年天津市各服務行業最終需求依賴度

3.京滬津第三產業生產對輸出的最終依賴度均高于50%,這說明三大產業的產品輸出對第三產業具有很大的誘發作用,第三產業生產對輸出依賴性大于對消費和資本的依賴性,屬于典型的輸出依賴型產業。這與全國第三產業生產高度依賴于國內消費,而對出口依賴性不強的特征恰恰相反,因此,簡單地說第三產業屬于消費依賴型產業是不妥當的。農村、中小城市和大城市等不同區域范圍內服務業對各個最終需求項目的依賴程度是不同的。

4.第三產業四層次服務行業的外向度和對最終需求項目的依賴程度差別較大。第一層次(交通運輸、批發零售等流通行業)的外向度和對輸出的依賴程度較高,表現出很強的外向性,屬于外需導向和輸出依賴型產業。第二層次(住宿餐飲、金融保險、租賃商務等為生活和生產服務的行業)的外向度和對輸出的依賴程度低于第一層次,但大部分高于50%,也屬于外需導向和輸出依賴型產業。第三層次(科學、教育、衛生、社保等)和第四層次(公共管理行業)的外向度和對輸出的依賴程度較低,基本屬于內需導向和消費依賴型產業。上述差異與第三產業四個層次的特性密切相關:第一層次的流通行業外向性很強,對服務輸出的最終依賴性也比較強。第二層次中的生活服務業的外向度與本地客流量密切相關。大量流動人口到大城市經商、務工、旅游、求學,帶動城市生活服務業需求,使這些生活服務業外向度比較高。第二層次中的生產服務業的外向度與大城市的產業結構轉型密切相關。大城市在產業結構調整中把加工制造環節轉移出去,把研發設計、金融保險、營銷策劃等高端生產服務業留在本地。這些生產服務業的服務對象隨之由本地企業擴展到轉移至外地的加工制造企業,外向度因此提高。第三層次中的科技、教育、衛生等行業提供的服務產品相當部分是具有福利性質的公共服務產品,專供本地居民消費,且通過戶籍、社保、醫保等制度性要素形成消費門檻,在一定程度上將外地人“拒之門外”。就三個直轄市而言,第三產業第四層次中為公共需要服務的部門如黨政機關、社會團體、警察等,其主要服務對象局限于本市(如上海、天津),或超出本市(如北京,中央機關和全國性社會團體是為全國服務的),但這些服務向外地的輸出在本市投入產出表中沒有得到反映。這就使得根據投入產出表計算的第三、四層次服務行業的外向度和對服務輸出的依賴程度低于第一、二層次。

5.本文分析進一步說明,服務產品的輸出狀況是影響服務需求的重要因素(李江帆1994)。在一個封閉的系統中,服務產品的需求全部來自系統內部。這是在對我國區域第三產業作供求分析時通常假定的“默認值”。但在現代社會經濟中,經濟系統是開放的:系統內外經常發生實物產品和服務產品的輸出和輸入。實物產品輸出已在國內外貿易實踐中廣為人知。但服務產品輸出至今在理論研究和產業實踐中仍被忽視。服務產品雖不能移動,但在本地服務人員外出服務或以技術手段擴大服務半徑時,或在外地人來本地消費服務時,就實際形成服務產品輸出。服務離岸外包就是通過服務產品向國外的輸出實現的。如服務產品的輸出大于輸入,就形成服務產品凈輸出。這時部分服務需求不是來自本地,而是靠外地市場的支撐。這就否定了服務產品的需求全部來自系統內部,服務業的供求平衡也完全發生在系統內部的假設,使人們在更廣的視野上,在國家層面甚至在全球產業分工層面,重新認識服務業的供求平衡問題。理論分析和實證分析都說明:與農村相比,城市的服務產品輸出較大;與中小城市相比,大城市特別是直轄市的服務產品輸出較大;與一般區域相比,具有服務資源優勢的區域(如旅游區)的服務產品輸出較大。

本文關于大城市的第三產業屬輸出導向型產業,第三產業生產對輸出依賴性大于對消費和資本的依賴性,屬典型輸出依賴型產業的研究結論,揭示了我國城市經濟發展中不可忽視的一個重要趨勢:服務產品輸出正逐漸取代工業品輸出成為我國大城市對外輻射功能的主要體現者,成為具有較強綜合服務功能的大城市的基本特征。雖然中國目前作為世界工廠在國際分工格局中主要承擔著工業品輸出功能,但中國大城市在國內產業分工中毫無疑問地主要承擔服務產品輸出功能。為此,從國內看,要充分發揮大城市在全國產業分工中的作用,必須關注大城市服務產品的流向和流量,要把服務產品輸出作為發展城市現代服務業的新增長點和重要突破口。要通過擴大流通部門的服務輸出,增強生活服務業的服務輸出,重點強化生產服務業的輸出,改善公共服務部門的服務輸出,大幅度增加城市服務業的服務產品輸出。從國際上看,中國產業正致力于向“微笑曲線”的兩端延伸發展,力圖擺脫繼續陷于低附加值的制造環節的努力,就是通過強化本國城市生產服務的輸出,逐步替代發達國家對中國生產服務的輸入,實際上就是在工業領域實行服務產品的“進口替代”。就此而論,本文關于服務產品流和服務產品輸出的分析,將為我國產業結構升級優化提供新的解釋并指明發展方向。

Beyers,Lindahl.Explaining The Demand For Producer Services.Papers In Regional Science,1996:75.

Melvin,J.R.,1987,The Role of Services in A Small Regional Economy,Discussion Paper,Victoria,B.C.:Institute For Research on Public Policy,25—30.

Smith,Stephen M.Export Orientation of Nonmanufaturing Business in Nonmetropolitan Communities,American Journal of Agricultural Economics,1984,66:145—155.

Swan,N.M.,1985,The Service Sector:Engine of Growth?. Canadian Public Policy,Supplement,Ⅱ:344—350.

樊新生.區位商在區際經濟聯系測度中的應用.鄭州航空工業管理學院學報(社會科學版),2007,(4).

胡霞,魏作磊.中國城市服務業區域間溢出效應與反饋效應分析.產業經濟研究,2009,(6).

李冠霖.服務輸出:廣東經濟的新增長點.廣東行政學院學報,2000,(6).

李江帆.第三產業的產業性質、評估依據和衡量指標.華南師范大學學報(社會科學版),1994,(3).

中國城市規劃設計研究院課題組.隴海—蘭新地帶城鎮發展研究.北京:中國建筑工業出版社,1994:299—315.

朱英明.城市群經濟空間分析.北京:科學出版社,2004:78.

【責任編輯:許玉蘭;責任校對:許玉蘭,楊海文】

F063.1

A

1000-9639(2012)04-0182-18

2012—02—10

教育部哲學社會科學重大課題“加快發展我國生產性服務業研究”(11JZD023);國家社科基金項目“服務業發展與城市群演進的互動機制研究”(11BJL063)

李江帆(1951—),男,廣東臺山人,經濟學博士,中山大學管理學院教授、博士生導師(廣州510275);陳澤鵬(1977—),男,廣東汕頭人,管理學博士,中山大學中國第三產業研究中心特約研究員(廣州510275)。

猜你喜歡

今日農業(2019年12期)2019-08-15 00:56:32

今日農業(2019年10期)2019-01-04 04:28:15

今日農業(2019年16期)2019-01-03 11:39:20

商周刊(2017年9期)2017-08-22 02:57:56

中國科技博覽(2016年2期)2016-04-25 20:32:39

小學生導刊(2016年34期)2016-04-11 00:49:44

Coco薇(2015年1期)2015-08-13 02:23:50

電測與儀表(2015年5期)2015-04-09 11:30:52

民生周刊(2012年10期)2012-10-14 09:06:46

玩具(2009年10期)2009-11-04 02:33:14