新型農村社會養老保險收入再分配效應研究

2012-11-16 06:38:46王翠琴薛惠元

中國人口·資源與環境 2012年8期

王翠琴 薛惠元

(1.華中農業大學社會學系,湖北武漢430070;2.武漢大學社會保障研究中心,湖北武漢430072)

新型農村社會養老保險收入再分配效應研究

王翠琴1薛惠元2

(1.華中農業大學社會學系,湖北武漢430070;2.武漢大學社會保障研究中心,湖北武漢430072)

通過政策分析發現,新農保制度的收入再分配效應主要體現在政府補貼方面,在本質上是財政的再分配,其中個人賬戶部分體現為代內再分配,基礎養老金部分體現為代際再分配。新農保制度幾乎對所有制度內人群都具有正的收入再分配效應。以凈轉移額來度量新農保收入再分配效應的程度,通過建立模型進行測算發現:在現行財政補貼政策下,新農保的收入再分配偏向于選擇較高檔次繳費的人群、繳費困難群體、壽命長的人群、女性農民、長期繳費的人群以及農村計劃生育家庭;政府繳費補貼越多,個人賬戶投資收益率越高,基礎養老金調整系數越大,參保人養老金的凈轉入額就越多;“捆綁式繳費”政策產生了逆向的收入再分配效應。

新型農村社會養老保險;收入再分配;凈轉入額

一般而言,社會保障具有收入再分配功能,那么,新型農村社會養老保險(以下簡稱新農保)這一制度安排究竟產生了怎樣的收入再分配效應?它是否有利于縮小收入差距和促進社會公平?關于社會養老保險的收入再分配問題,在國內,何立新用微觀調查數據,分別估計城鎮參保職工在1997年和2005年養老保險制度下的終生養老金純受益,并對城鎮養老保險制度改革的收入再分配效應進行了定量分析[1];彭浩然、申曙光采用對比養老金待遇和繳費精算現值的方法,分析了2005年新的城鎮養老保險調整方案與過去方案相比可能產生的再分配變動,得出新制度明顯減弱了代內再分配效應的結論[2];王曉軍、康博威采用統計模擬和精算方法,測算和分析了不同就業類型、收入水平、性別、繳費年限、壽命的人群因城鎮社會養老保險制度安排所產生的收入再分配效應[3]。當前學術界對農村社會養老保險收入再分配效應的研究非常少,僅有黃麗運用保險精算的方法,對中山市農村社會養老保險制度的收入再分配效應做出了測算[4],但遺憾的是該文的研究對象是地方探索性的“農保”,還不是國家推行的“新農保”。可見,當前學術界對新農保收入再分配效應的研究基本是個空白。因此,本文將對新農保收入再分配效應問題做出分析。

1 概念界定與政策分析

從經濟學的角度看,養老保險制度的收入再分配效應可以這樣理解:由于參保人收入、繳費年限、性別、壽命的不同等原因,個人在其一生中得到的養老金的精算現值與本人一生中繳納的養老保險費的精算現值不一定相等,這其中的差額,即反映個人一生的繳費與受益關系的養老金純受益。如果養老金純受益為零,則不存在收入再分配,如果養老金純受益不為零,則認為存在收入再分配[2]。

新農保實行“基礎養老金+個人賬戶”的制度模式。新農保的個人賬戶由個人繳費、集體補助和政府補貼三部分組成。對于集體補助,我們不予考慮,因為在我國絕大部分地區農村集體經濟實力非常薄弱,基本拿不出什么補助。新農保個人賬戶中的個人繳費部分,是完全基金積累的,屬于個人產權,在達到領取年齡后按月領取,也允許繼承,因此其無論對代際還是對代內來說,都不具備收入再分配效應。若考慮到政府繳費補貼部分,情況就發生了變化,個人在一生中得到的養老金的精算現值會大于本人一生中繳納的養老保險費的精算現值,具有正的收入再分配效應。進一步分析,新農保個人賬戶中的政府繳費補貼來源于同時期的財政收入,而財政收入主要來源于同一時代的勞動者所創造的財富,因此,新農保個人賬戶的收入再分配效應主要體現為代內再分配。

2 新農保收入再分配效應的測算與分析

新農保制度內幾乎所有人群養老金的凈轉移額都是正的,反映再分配轉入;并且新農保的凈轉移部分便是政府補貼部分。下文采用“凈轉入額”的概念,對新農保政府補貼部分的收入再分配效應做出測算和分析。

2.1 基本測算模型

2.1.1 前提假設

按照國發[2009]32號文件的相關規定,做出以下假設:

(1)假定一個“標準人”,即2009年開始參加新農保的16歲的“新人”,他在2053年達到60歲,繳費年限為44年,領取年限(平均余命)為11.58年。將凈轉入的測算時點假定為開始領取養老金年份,即2053年。

(2)不考慮參保人未達到領取年齡就提前死亡的特殊情形。

(3)假定參保農民在每年年初按照自己所選擇的繳費標準向個人賬戶供款,繳費標準所處的檔次不變并且繳費不中斷,國家依據全國農民人均純收入增長率每年調整一次繳費檔次。

(4)不考慮集體補助的數額,假定政府繳費補貼在參保農民繳費的同時記入參保農民的個人賬戶。

(5)假定參保農民達到領取年齡后,在每年的年初按年領取養老金。

(6)假定國家根據經濟發展和物價變動等情況每年調整一次全國新農保基礎養老金的最低標準。

2.1.2 測算模型

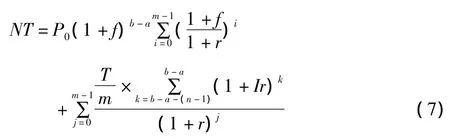

設a為開始繳費年齡,b為開始領取養老金年齡,f為基礎養老金調整系數,P0為新農保開始實施年份(2009年)的基礎養老金標準,則參保農民在年滿60歲時領取的基礎養老金P1為:

設T為政府對參保農民的年繳費補貼標準,Ir為個人賬戶的年投資收益率,m為個人賬戶計發年數,r為貼現率,參保農民各年領取的政府補貼部分的個人賬戶養老金P2為:

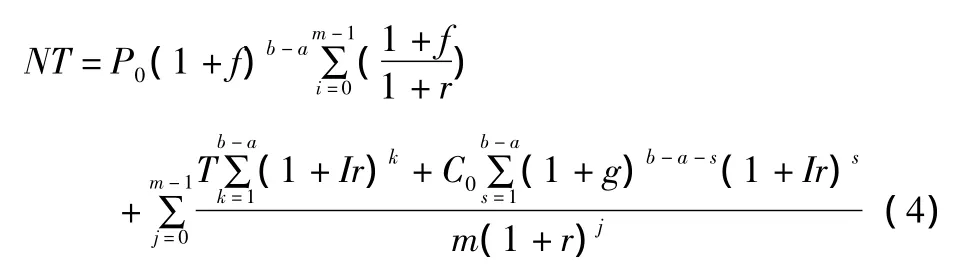

參保農民各年領取的政府補貼部分的基本養老金在開始領取年份的總額現值即凈轉入額NT為:

從(3)式中可以看出,新農保養老金的凈轉入額主要取決于 T、m、b - a、Ir、r、f。因此,下面分別分析政府繳費補貼政策、壽命長短、繳費年限、個人賬戶投資收益率、基礎養老金調整系數對新農保收入再分配效應的影響。

2.2 政府繳費補貼對新農保收入再分配效應的影響

政府繳費補貼包含了一般繳費補貼(≥30元/人·年)、多繳多補、為繳費困難群體代繳的養老保險費三種情況。下面采用“標準人”分別對這三種情況做出分析,此時 a=16,b=60,m=11.58。然后根據國發[2009]32 號文件以及中國的實際情況,做出以下假定:以C表示年繳費標準,則新農保開始實施年份(2009年)C的取值范圍為100-500元5個檔次,P0為660元,f為5%,Ir為4%,r為3%。

2.2.1 一般繳費補貼對收入再分配效應的影響

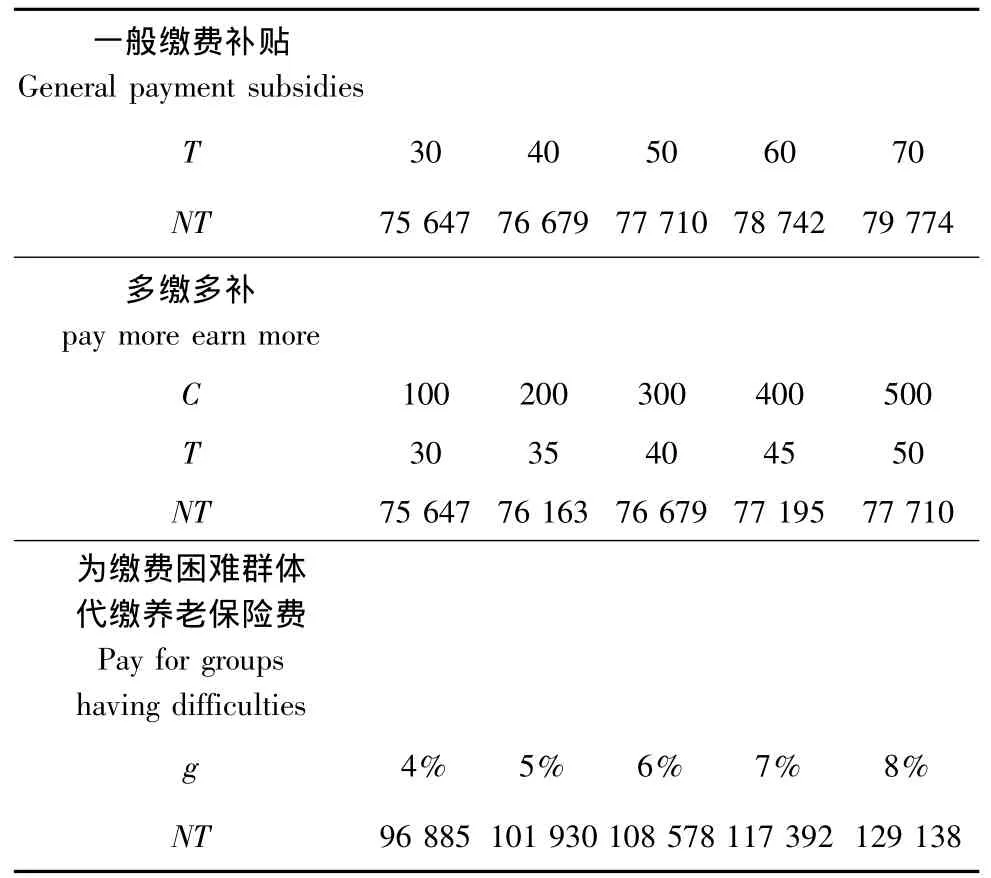

對于普通繳費群體,繳費補貼不低于30年/人·年,下面 T分別取30、40、50、60、70 五個數值,測算出新農保的凈轉入額,計算結果如表1所示。當政府繳費補貼為每年30元時,“標準人”養老金的凈轉入額為75 647元;隨著政府繳費補貼數額的增大,養老金的凈轉入額不斷增大;當政府繳費補貼為每年70元時,養老金的凈轉入額達到79 774元。因此,可以得出結論:政府一般繳費補貼越多,參保人養老金的凈轉入額就越多,新農保的收入再分配效應就越大。對于“標準人”來說,政府繳費補貼每增加1元,凈轉入額增加103元。

表1 政府繳費補貼對新農保收入再分配效應的影響(元)Tab.1 The influence of government payment subsidy on new rural social old-age insurance’income redistribution effect

2.2.2 “多繳多補”政策對收入再分配效應的影響

假定100元檔次的政府繳費補貼為30元,此后每提高一個繳費檔次,政府繳費補貼增加5元,即T取30、35、40、45、50五個值。下面測算出新農保的凈轉入額。從表1中可以看到,在“多繳多補”政策下,參保人選擇的繳費檔次越高,政府給予的補貼就越高,其養老金的凈轉入額就越多。對于“標準人”來說,當期初選擇100元的繳費檔次時,政府繳費補貼為30元,養老金的凈轉入額為75 647元;當期初選擇500元的繳費檔次時,政府繳費補貼為50元,養老金的凈轉入額為77 710元。可見,在“多繳多補”政策下,新農保的收入再分配偏向于選擇較高檔次的繳費群體。對于“標準人”來說,每提高一個繳費檔次(多補5元),凈轉入額增加516元。

有學者指出,選擇較高繳費檔次的參保人,大都是高收入群體,而選擇較低繳費檔次的參保人,大都是低收入群體,“多繳多補”的財政補助政策雖然可以鼓勵農民選擇較高的檔次繳費,但可能會產生“嫌貧愛富”、“逆向收入再分配”,甚至會拉大居民收入差距。當然,這只是理論上的分析。下面對其檢驗。2011年7月,筆者隨教育部重大攻關項目“新型農村社會養老保險制度研究”課題組對湖北省團風縣、宜都市的新農保試點情況進行了專題調研。此次調研采用隨機入戶調查的方式,共發放調查問卷620份,其中有效問卷605份,對農民的家庭收支、養老需求、參保狀況等做出了全面的調查,可以說此次調研數據詳盡、真實可靠。基于此次調研數據,將農民選擇的新農保繳費檔次與農民家庭人均收入做相關分析,發現農民選擇的繳費檔次與農民家庭人均收入之間的Pearson相關系數為-0.014,但P值為0.765,未通過顯著性檢驗,說明農民選擇的新農保繳費檔次與農民家庭人均收入之間不存在相關性。由此,筆者認為當前“多繳多補”的財政補助政策不會造成“逆向收入再分配”和“居民收入差距的擴大”。

2.2.3 為繳費困難群體代繳養老保險費對收入再分配效應的影響

根據前文假定,國家依據全國農民人均純收入增長率每年調整一次繳費檔次,最低標準養老保險費每年會發生變化。凈轉入額的計算公式變為:

其中:g為農民人均純收入增長率,C0為2009年最低標準養老保險費,即C0=100,政府繳費補貼T=30。下面假定g為4% -8%,分別測算出新農保的凈轉入額(見表1)。從表1中可以發現,對于一個繳費困難的“標準人”來說,其養老金凈轉入額大于普通繳費群體,當g=4%時,繳費困難群體的養老金凈轉入額比普通繳費群體高出21 238元,當g=8%時,凈轉入額比普通繳費群體高出53491元。這說明新農保的收入再分配偏向于繳費困難群體,并且農民人均純收入增長率越高,新農保的收入再分配偏向于繳費困難群體的程度就越高。

2.3 壽命長短對新農保收入再分配效應的影響

新農保個人賬戶養老金計發月數為139(11.58年),參保人個人賬戶儲存額會在11.58年支付完畢。那么11.58年之后,參保人還可以領取到個人賬戶養老金嗎?答案是肯定的。因為國發[2009]32號文件明確規定,“養老金待遇由基礎養老金和個人賬戶養老金組成,支付終身”。參照企業職工基本養老保險的做法,新農保個人賬戶儲存額領完后,其個人賬戶養老金由社會統籌基金(由提前死亡人員個人賬戶中未繼承的政府補貼、基金投資收益等組成)繼續支付,社會統籌基金不夠支付的由地方財政保底,直至參保人死亡。

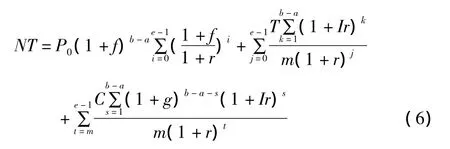

下面修正新農保凈轉入額的測算公式,分析壽命長短對新農保收入再分配的影響。當參保人60歲的余壽e≤11.58年時,新農保凈轉入額的測算公式為:

當參保人60歲的余壽e>11.58年時,新農保凈轉入額的測算公式為:

此時,我們仍以“標準人”為研究對象,不過其60歲的余壽不再是11.58,而是一組數據,假定為 5、10、15、20 和25年。假定參保人起始的繳費標準C=100元/年,g=5%,T=30元,其他參數與前文假定的相同。這樣在不同余壽下,參保人養老金的凈轉入額如表2所示。

從表2中可以看到,參保人壽命越長,新農保養老金的凈轉入額就越多。當參保人60歲余壽為5年時,養老金的凈轉入額為30 824元;當60歲余壽為11.58年時,養老金的凈轉入額增加到75 647元,此時個人賬戶的儲存額已經發放完畢;此后個人賬戶養老金會繼續發放,養老金的凈轉入額急劇增加;當60歲余壽為15年時,養老金的凈轉入額為107 273元,60歲余壽為25年時,養老金的凈轉入額達206 221元。可見,新農保的收入再分配偏向于壽命長的人,并且壽命越長,養老金的凈轉入額就越多。

表2 壽命長短對新農保收入再分配效應的影響Tab.2 The influence of life length on new rural social old-age insurance’income redistribution effect

另外,基于2000年第五次人口普查中分年齡死亡率數據,利用國民生命表編制技術,可以生成農村國民生命表,進而可以得到我國60歲農村人口的平均余命:男性為16.92歲,女性為19.81歲[5]。性別對新農保收入再分配效應也會產生影響,在其他假定條件不變的情況下,經過測算發現,男性農民養老金的凈轉入額為125 461元,女性農民為153 509元。可見,新農保的收入再分配偏向于女性農民,原因在于女性農民的壽命長。

2.4 繳費年限對新農保收入再分配效應的影響

國發[2009]32號文件規定,“對于長期繳費的農村居民,可適當加發基礎養老金”,我們稱這項政策為“長繳多補”。由于這項政策不具有強制性,有的地方實行了,有的地方沒有實行。下面分別從“不考慮長繳多補”和“考慮長繳多補”兩方面來分析繳費年限對收入再分配效應的影響。

2.4.1 不考慮“長繳多補”政策

這里我們的研究對象還是“標準人”,其2009年參保,2053年領取養老金,領取年限為11.58年,但此時“標準人”的繳費年限不再是44年,而是一組數據。對于“新人”來說,由于國家要求繳費年限不低于15年,我們假定繳費年限 n 取值為 15、20、25、30、35、40、44 年,并且繳費年限n是從2009年起算的連續繳費年限。此時需要將新農保凈轉入額的測算模型做出修正,具體如下:

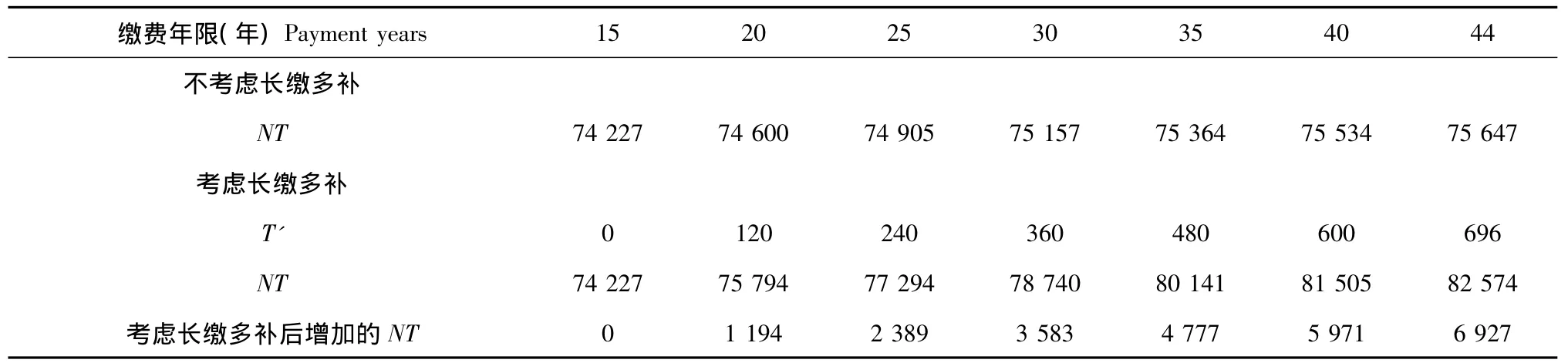

假定政府繳費補貼T=30元,其他參數與前文假定的相同,對參保人養老金的凈轉入額進行測算,結果見表3。從表3中可以看到,在不考慮“長繳多補”政策的情況下,繳費年限為15年時,養老金的凈轉入額為74 227元;繳費年限為30年時,養老金的凈轉入額為75 157元;繳費年限為44年時,養老金的凈轉入額為75 647元。可見,繳費年限越長,養老金的凈轉入額就越多,即新農保的收入再分配偏向于長期繳費的人群。

2.4.2 考慮“長繳多補”政策

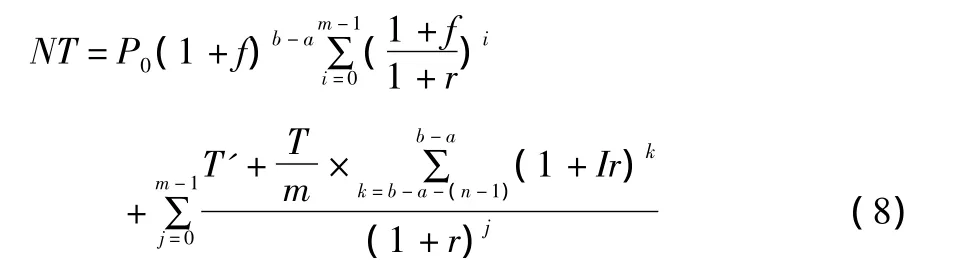

參照各地新農保的試點方案,將“長繳多補”政策假定為:參保人繳費年限滿15年以上的,每增加一年,月基礎養老金加發2元。用T'表示每年加發的基礎養老金,此時需要對凈轉入額的測算模型做出修正:

假定條件與不考慮“長繳多補”政策時完全一致,計算出的新農保凈轉入額如表4所示。從表4中可以看到,在考慮“長繳多補”政策的情況下,參保人養老金的凈轉入額比不考慮“長繳多補”政策時增加了,并且繳費年限越長,凈轉入額增加的就越多。可見,“長繳多補”政策使新農保的收入再分配更偏向于長期繳費的人群。

2.5 個人賬戶投資收益率對新農保收入再分配效應的影響

新農保個人賬戶中含有政府繳費補貼,因此,個人賬戶投資收益率會對新農保的收入再分效應產生影響。下面仍然采用“標準人”來分析,測算模型為(3)式。假定T=30,不考慮多繳多補、長繳多補,個人賬戶投資收益率取3% -9%,其他假定與前文一致,測算結果見表4。

從表4可以看到,個人賬戶投資收益率越高,參保人員養老金的凈轉入額就越多。當個人賬戶投資收益率為3%時,凈轉入額為74 918元,當個人賬戶投資收益率為9%時,凈轉入額達到86 085元。另外,個人賬戶投資收益率越高,其新農保凈轉入額的彈性就越大。當個人賬戶投資收益率從3%增加到4%時,新農保凈轉入額僅增加了0.97%;當個人賬戶投資收益率從8%增加到9%時,新農保凈轉入額增加了4.36%。

表3 繳費年限對新農保收入再分配效應的影響(元)Tab.3 The influence of pay years on new rural social old-age insurance’income redistribution effect

表4 個人賬戶投資收益率對收入再分配效應的影響Tab.4 The influence of individual accounts’investment return rate on new rural social old-age insurance’income redistribution effect

2.6 基礎養老金調整系數對新農保收入再分配效應的影響

根據前文的假定,“國家根據經濟發展和物價變動等情況每年調整一次全國新農保基礎養老金的最低標準”,同時考慮到我國的實際情況,將基礎養老金調整系數f取值為2% -8%,進而來討論基礎養老金調整系數對新農保收入再分配效應的影響。

此處的分析仍然采用“標準人”,測算模型為(3)式。假定T=30,不考慮多繳多補、長繳多補,其他假定與前文一致,凈轉入額測算結果如表5所示。從表5中看到,基礎養老金調整系數越大,新農保的凈轉入額就越多,并且基礎養老金調整系數對新農保凈轉入額的影響程度非常高。基礎養老金調整系數每提高1個百分點,凈轉移額增加的幅度均在50%以上。

表5 基礎養老金調整系數對新農保收入再分配效應的影響Tab.5 The influence of basic pension adjustment coefficient on new rural social old-age insurance’income redistribution effect

3 兩種特殊情形下的新農保收入再分配效應

3.1 捆綁式繳費的收入再分配效應

國發[2009]32號文件規定:“新農保制度實施時,已年滿60周歲、未享受城鎮職工基本養老保險待遇的,不用繳費,可以按月領取基礎養老金,但其符合參保條件的子女應當參保繳費。”這一條款學術界稱之為“捆綁式繳費”。捆綁式繳費使得新農保制度具有了隱性的強制性,它設立的初衷是為了擴大新農保的覆蓋面。

表面上看來,捆綁式繳費不會產生任何收入再分配效應,因為“老人”(新農保制度實施時已年滿60歲的農民)領取的基礎養老金來自于國家財政,不是其子女繳納的養老保險費,它不會使收入從兒子流向老子。但捆綁式繳費在實施過程中卻出現了一種奇怪的現象,即“老人”的子女不愿參保,“老人”為了能領取到基礎養老金,替子女繳納養老保險費。例如某地基礎養老金標準為660元/人·年,某“老人”為領取到基礎養老金,按100元/人·年的標準替不愿參保的3個兒子代繳養老保險費,這樣他每年領取到的基礎養老金實際只有360。本來是“兒子給老子養老”,結果出現了“老子給兒子養老”的奇怪現象。這種現象的出現,使得國民財富從老年人流向年輕人,是一種逆向的收入再分配,這與新農保的初衷以及社會的倫理道德相違背,也是“捆綁式繳費”條款飽受爭議的原因之一。

3.2 新農保對農村計劃生育家庭的收入再分配

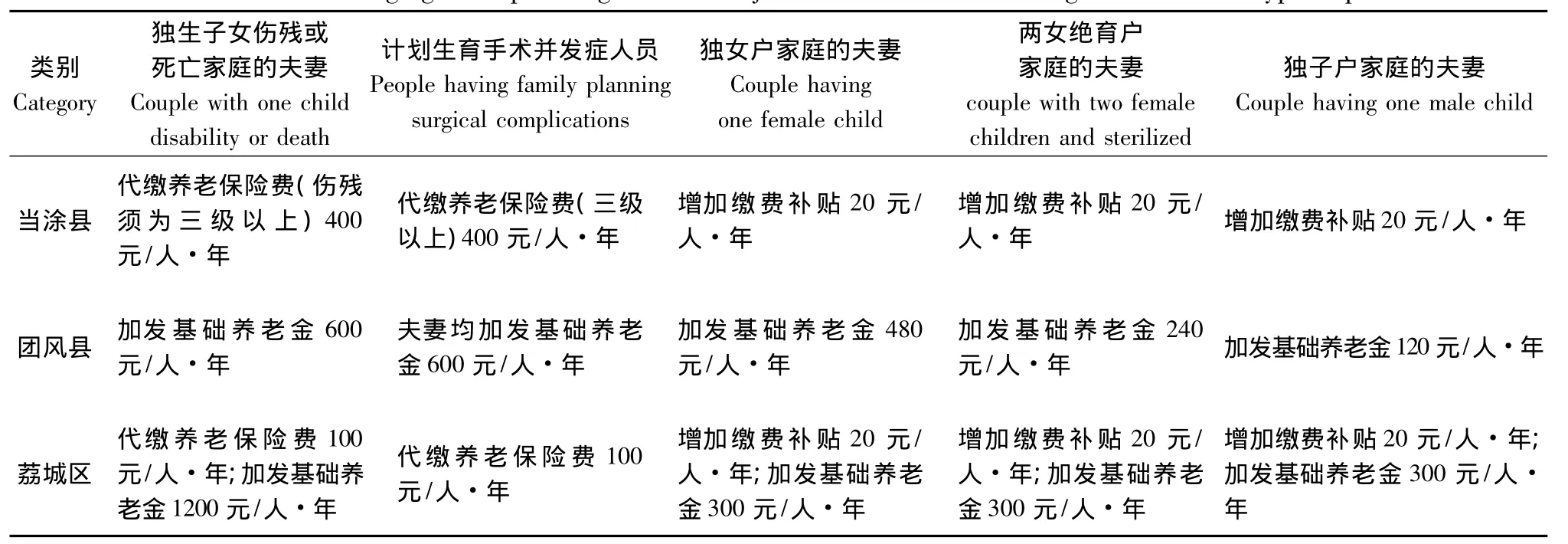

2009年底,國家人口計生委等部門聯合發布了《關于做好新型農村社會養老保險制度與人口和計劃生育政策銜接的通知》(國人口發[2009]101號),為落實該項政策,各地都紛紛制定了農村計劃生育家庭參加新農保的鼓勵政策。從各地試點情況來看,其鼓勵政策可以分為“補入口”、“補出口”和“兩頭補”三種類型。下面分別以安徽當涂縣(補入口)、湖北團風縣(補出口)、福建莆田市荔城區(兩頭補)三個典型新農保試點縣為例,來分析新農保對農村計劃生育家庭的收入再分配效應。

表6 典型試點地區農村計劃生育家庭參加新農保的鼓勵政策Tab.6 Policies encouraging rural planning families to join new rural social old-age insurance in typical pilot areas

假定農村計劃生育家庭和普通家庭的夫妻在2009年開始參保時的年齡均為30歲,其連續繳費30年后開始領取養老金,凈轉入額的測算時點為2039年;假定代繳的養老保險費數額不變。下面計算出農村計劃生育家庭比普通家庭多出的新農保凈轉入額,其測算公式如下:

其中:x為計劃生育家庭中享受優惠政策的人數,取值為1或2;T'表示加發的基礎養老金,T″表示增加的繳費補貼,C0表示代繳的養老保險費,計發年數m取值11.58,個人賬戶收益率Ir取值4%,貼現率r為3%,則根據表6可以計算出農村計劃生育家庭高出普通家庭的新農保凈轉入額(見表7)。從表7中可以看到,不管是“補入口”、“補出口”還是“兩頭補”,新農保對農村計劃生育家庭的凈轉入額均高于普通家庭,即新農保的收入再分配偏向了農村計劃生育家庭。另外,“兩頭補”的新農保凈轉入額不一定多,而“一頭補”的凈轉入額也不一定少,即新農保的凈轉入額主要取決于補貼力度,而非補貼模式。

4 主要結論及啟示

(1)通過構建新農保凈轉移額計算模型,對新農保制度的收入再分配效應做出測算和分析,發現:政府繳費補貼越多,養老金的凈轉入額就越多,新農保的收入再分配效應就越大;“多繳多補”的政府補貼政策,使新農保的收入再分配偏向于選擇較高檔次的繳費群體,但它不會造成“逆向收入再分配”和“居民收入差距的擴大”;代繳養老保費的政策,使得新農保的收入再分配偏向于繳費困難群體;“支付終身”的政策規定,使得新農保的收入再分配偏向于壽命長的人;新農保的收入再分配偏向于女性農民;參保農民繳費年限越長,養老金的凈轉入額就越多,“長繳多補”的財政補助政策使新農保的收入再分配更偏向于長期繳費的人群。

(2)個人賬戶投資收益率越高,參保人員養老金的凈轉入額就越多,因此,需要千方百計提高個人賬戶投資收益率。目前我國新農保基金主要存銀行、買國債,收益率過低。因此,需要積極探索基金保值增值的新途徑。建議盡快實現新農保基金的省級管理;然后將基金一部分投資于國家重點項目,另一部分實行市場化管理,具體來說可以將基金的投資管理業務委托給專業的投資管理機構或全國社會保障基金理事會,將投資資金委托商業銀行進行托管。

表7 農村計劃生育家庭高出普通家庭的新農保凈轉入額(元)Tab.7 The net transferred amount of the people planning families above common families by new rural social old-age insurance

(3)基礎養老金調整系數越大,參保人員養老金的凈轉入額就越多,并且基礎養老金調整系數對新農保凈轉入額的影響程度非常高。因此,需要合理確定基礎養老金調整系數。筆者認為新農保基礎養老金調整系數=農村通貨膨脹率+經濟增長率的一定比例,但基礎養老金調整系數不能高于經濟增長率。

(4)“捆綁式繳費”政策在實施過程中出現了“老子給兒子養老”的奇怪現象,這是一種逆向的收入再分配,與新農保制度的初衷及社會的倫理道德相違背,因此,建議盡快取消“捆綁式繳費”。相對于普通家庭而言,新農保的收入再分配偏向于農村計劃生育家庭。當前各地對農村計劃生育家庭參加新農保的鼓勵政策主要有“補入口”、“補出口”和“兩頭補”三種,這三種模式無所謂孰優孰劣,至于試點地區選擇哪種方式,需要根據自己的實際情況來確定。

References)

[1]何立新.中國城鎮養老保險制度改革的收入分配效應[J].經濟研究,2007,(3):70 - 80.[He Lixin.The Distributional Effects of Public Pension Reform in Urban China[J].Economics Research,2007,(3):70 -80.]

[2]彭浩然,申曙光.改革前后我國養老保險制度的收入再分配效應比較研究[J].統計研究,2007,(2):33-37.[Peng Haoran,Shen Shuguang.A Comparative Study on the Effects of Endowment Insurance System on Income Redistribution before and after the Reform in China[J].Statistical Research,2007,(2):33 -37.]

[3]王曉軍,康博威.我國社會養老保險制度的收入再分配效應分析[J].統計研究,2009,(11):75 - 81.[Wagn Xiaojun,Kang Bowei.Redistribution in the Current Social Pension System in China[J].Statistical Research,2009,(11):75 -81.]

[4]黃麗.中山市農村基本養老保險制度的收入再分配效應研究[J].中國人口科學,2009,(4):81 -90,112.[Huang Li.The Redistributive Effects of Public Pension System in Rural Zhongshan[J].Chinese Journal of Population Science,2009,(4):81 - 90,112.]

[5]王翠琴,薛惠元.新農保個人賬戶養老金計發系數評估[J].華中農業大學學報:社會科學版,2011,(3):47 -51.[Wang Cuiqin,Xue Huiyuan Appraisal on Individual Account Pension Divisor Coefficient of New Rural Social Old-age Insurance[J].Journal of Huazhong Agricultural University:SocialSciences Edition,2011,(3):47 -51.]

Study on Income Redistribution Effect of New Rural Social Old-age Insurance

WANG Cui-qin1XUE Hui-yuan2

(1.School of Literature and Law of Hua Zhong Agricultural University,Wuhan Hubei 430070,China;2.Center for Social Security Studies of Wuhan University,Wuhan Hubei 430072,China)

Through policy analysis,it is found that the income redistribution effect of new rural social old-age insurance system mainly reflects in the government subsidies,and essentially it is a financial redistribution,of which the part of individual accounts reflects intra-generational redistribution and the part of basic pension reflects inter-generational redistribution.New rural social old-age insurance system provides income redistribution effect to almost all the people within the system.This paper uses net transfers to measure the degree of income redistribution effect of new rural social old-age insurance.By establishing a model and estimating,it is found that under current financial subsidy policy,the new rural social old-age insurance’s income redistribution tends to effect on people with higher pay grade,groups who have difficulties to pay,people who live longer life,women farmers,people who pay longer and rural family planning groups.The more government payment subsidy,the higher investment return rate of personal accounts,the greater the adjustment coefficient of basic pension,the more the net transferred amount to insured person’s pension.The“bundled payment”policy has the effect of reverse income redistribution.

new rural social old-age insurance;income redistribution;net transferred amount

F840.61

A

1002-2104(2012)08-0140-07

10.3969/j.issn.1002-2104.2012.08.022

2012-02-09

王翠琴,博士,講師,主要研究方向為農村社會保障。

薛惠元,博士后,講師,主要研究方向為社會保障理論與政策。

教育部哲學社會科學研究重大課題攻關項目“新型農村社會養老保險制度研究”(編號:09JZD0027);國家社科基金青年項目“新型農村社會養老保險制度的可持續性評估研究”(編號:11CSH067);國家社科基金重點項目“我國農村養老保障問題調查研究”(編號:10ASH007);國家社科基金青年項目“以農民需求為導向的農村養老保障制度研究”(編號:08CSH033)。

(編輯:徐天祥)

猜你喜歡

艦船科學技術(2022年13期)2022-08-11 09:30:02

核科學與工程(2021年4期)2022-01-12 06:30:26

今日農業(2020年19期)2020-12-14 14:16:52

小學生必讀(中年級版)(2020年9期)2020-12-04 02:07:22

鐵道通信信號(2020年9期)2020-02-06 09:15:22

數學大王·趣味邏輯(2019年5期)2019-06-13 20:27:43

小學科學(學生版)(2019年5期)2019-05-21 01:00:18

經濟技術協作信息(2018年30期)2018-11-22 06:20:24

中學物理·高中(2016年12期)2017-04-22 11:53:03

小櫻桃·童年閱讀(2014年11期)2014-12-01 22:21:30