交叉上市公司社會責任缺陷披露的市場反應

——基于紫金礦業突發滲漏環保事故的案例研究

2012-11-16 06:30:36萬壽義劉正陽

中國人口·資源與環境 2012年1期

關鍵詞:企業

萬壽義 劉正陽

(東北財經大學會計學院/中國內部控制研究中心,遼寧大連116025)

交叉上市公司社會責任缺陷披露的市場反應

——基于紫金礦業突發滲漏環保事故的案例研究

萬壽義 劉正陽

(東北財經大學會計學院/中國內部控制研究中心,遼寧大連116025)

伴隨著工業化進程加快,社會責任缺失現象日益嚴重,各類企業違法違規事故層出不窮,其中不乏國有大型控股公司,這種現象引起了投資者、監管機構等利益相關者的廣泛關注。在此背景下,研究資本市場對上市公司社會責任缺陷披露的反應具有重要的理論意義和現實意義。本文以交叉上市的紫金礦業為例,采用事項研究法,檢驗了A股和H股市場對紫金礦業集團股份有限公司發布的一系列有關紫金山銅礦濕法廠污水池突發滲漏環保事故重要公告的市場反應,并比較了兩地市場對同一公告的反應差異。研究發現:兩地市場對重大事故公告均提前預知并呈負面反應,在公告前A股市場反應程度大于H股市場,公告發布后H股市場投資者更加敏感;兩地市場對董事會(臨時)決議公告呈正面反應,但H股市場投資者更加謹慎;對處罰公告兩市反應不同,A股市場未對處罰公告作出反應,H股市場對處罰公告呈負面反應;總體而言,H股市場與A股市場反應程度存在顯著差異。

交叉上市公司;社會責任;信息披露;市場反應

2011年是十二五開局之年,政府工作報告在三農、民生、社會保障、經濟結構和收入分配等多方面均涉及到企業社會責任問題,既表明了政府對企業社會責任問題的廣泛關注,同時也說明惠及民生不應僅是政府工作,更應當是企業的一種職責。但現階段我國各地企業違規違法事故層出不窮,社會責任缺失不僅僅表現在小規模企業,甚至大型國有控股企業和民營企業社會責任缺失現象也屢見不鮮,如三鹿奶粉三聚氰胺事件、紫金礦業污水滲漏事故、雙匯“瘦肉精”事件等等,企業社會責任的缺失備受各方指責。在此背景下,研究資本市場對上市公司社會責任缺陷披露的反應具有重要的理論意義和現實意義。紫金礦業集團股份有限公司(以下簡稱紫金礦業)是一家同時在A股(股票代碼:2 899)和H股(股票代碼:601 899)上市的大型國有控股集團公司,其因捐贈14 021萬元用于捐資辦學、改造基礎設施和改善小區環境等①而受各方贊賞。然而,2010年7月3日福建紫金礦業紫金山銅礦濕法廠發生嚴重的銅酸水滲漏事故,嚴重損害了公司社會形象。事故發生后,集團內部隱瞞事故9天,直至7月13日才發布重大事故公告,且7月16日污水池再次出現滲漏事故,接連兩次事故造成汀江水域嚴重污染,引發了兩地市場投資者、監管部門與媒體的廣泛關注。本文擬以交叉上市的紫金礦業為例,采用事項研究的方法,詳細分析紫金礦業集團從7月13日到10月28日接連在A股和H股市場發布的十余份公告,檢驗兩地投資者對交叉上市公司社會責任缺陷信息披露的市場反應,并比較不同市場對同一信息的反應是否一致,以此為利益相關者特別是監管機構進行決策提出建議。

1 制度背景與文獻回顧

1.1 制度背景

1.1.1 中國內地

2002年中國證券監督管理委員會頒布的《上市公司治理準則》明確提出上市應當關注社會責任,并指出上市公司應關注所在社區福利、環境保護、公益事業等社會責任問題。有關上市公司社會責任的比較具體規范應當是2006年9月深圳證券交易所發布的《上市公司社會責任指引》,該指引指出上市公司社會責任應包括股東和債權人權益保護、職工權益保護、供應商、客戶和消費者權益保護、環境保護與可持續發展、公共關系和社會公益事業、制度建設與信息披露等方面。2008年5月上海證券交易所發布的《上市公司環境信息披露指引》明確要求上市公司重視利益相關者、社會、環境保護、資源利用等方面的非商業貢獻。2010年4月,財政部等五部委聯合發布了《企業內部控制配套指引》,該指引第4號對企業社會責任進行明確的規范,要求企業關注社會責任。環保部于2010年9月發布《上市公司環境信息披露指南》(征求意見稿),該指南要求上市公司不僅要從發生情況、環境影響評價等方面披露報告年度內的重大環境問題,還要對公司減排任務、清潔生產實施情況、環境風險管理體系建立和運行完成情況做出說明。

1.1.2 中國香港

與中國內地相比,香港并沒有單獨對上市公司履行社會責任提出具體要求,因此也沒有對上市公司履行社會責任的范圍進行明確限定。但是香港環境保護署以法律的形式規定了香港環保標準及指引,具體包括環保法定標準及指引和環保一般標準及指引。這些環保標準及指引對香港地區的噪音、空氣、水資源等各種形式污染進行了限定。同時,香港恒生公司將推行企業可持續發展指數,以此鼓勵企業履行社會責任。

1.2 文獻回顧

近年來社會責任信息披露的實證文章,取得了一定的成果。上市公司社會責任信息的披露是否提升公司價值,便是該領域成果較為集中的研究點,然而國內外現有研究并未得出一致結論。Bowman等[1]選用美國食品行業為研究對象,通過計算企業社會責任指數,研究了企業社會責任信息披露與企業價值之間的關系,發現兩者正相關。Cochran.P.等[2]控制年度后,發現企業社會責任履行對公司價值有積極影響。我國學者李正[3]通過對2003年上交所521家上市公司進行研究,發現承擔社會責任并不會降低企業價值。但是Vance[4]在選取了紐約證券交易所上市的部分公司進行研究后,發現兩者負相關,這一結論也得到了 Holman 等[5]、陳煦江[6]等的支持。此外,國內外部分學者認為兩者不相關,如 Hackston等[7]、Mc Williams等[8]以及陳玉清和馬麗麗[9]等等,陳玉清和馬麗麗還發現兩者的相關性受行業因素的影響,這也支持了Julia Clarke等[10]觀點。此外,朱雅琴和姚海鑫[11]采用1318家滬深兩市上市公司的數據,分別從社會責任各個方面展開對公司價值的研究,發現企業從不同角度履行社會責任會對企業價值產生不同的影響。

除研究社會責任與公司價值的關系外,國內外的專家學者從社會責任信息披露的影響因素、社會責任與企業聲譽和資本成本的關系等角度對社會責任進行了細致的研究。Sadok El Ghoul等[12]以美國公司為樣本,研究了社會責任對資本成本的影響,發現企業履行社會責任越好,越有利于企業進行股權融資;同時還發現企業持續積極改善與員工關系、保護環境等行為會大幅度降低企業權益成本。而我國學者孟曉俊等[13]認為企業社會責任信息披露與資本成本之間存在互動關系,他們從信息不對稱視角進行了有利的探討。我國學者沈洪濤[14]、張俊瑞等[15]、劉正陽等[16]、謝文武[17]從不同的角度對社會責任信息披露的影響因素進行了研究,均發現公司規模對上市公司社會責任的履行具有重要影響,此外張俊瑞等發現國有控股企業可能更多地履行社會責任,劉正陽等則發現社會責任可能與公司成長潛力具有相關性。Brammer等[18]以英國公司為樣本,研究了企業聲譽與社會責任慈善活動之間的關系,研究表明企業積極地參與慈善活動會使企業獲得普遍的贊譽,使企業獲得更多的收益。我國學者李新娥和彭華崗[19]以2008年中國100強企業為樣本,研究并發現企業社會責任信息披露對企業聲譽有顯著影響。

此外,許多學者還從其他多個不同的角度對社會責任進行了研究。Mahoney等[20]以77個加拿大公司為樣本,研究了社會責任與高管薪酬之間的關系,發現高管工資與社會責任相關性較弱、高管紅利和股票期權與社會責任之間有較強的相關性。Bryan W.Husted[21]運用期權理論研究了社會責任對公司風險的影響,發現社會責任的履行會使公司業務風險降低。Allen Goss等[22]以美國3 996個存在銀行貸款的公司為樣本,研究了社會責任對企業銀行債務成本的影響,研究發現社會責任好的企業可以借入利息較低的長期貸款,而履行社會責任較差的企業往往只能借入高利息的短期貸款。楊漢明和鄧啟穩[23]以2007年和2008年A股市場披露社會責任信息的公司為研究對象,分析了可持續增長、社會責任與企業績效之間的關系。

總體上講,伴隨著各界對社會責任的關注,相關研究成果正日益增多,但是實證研究僅僅局限于上述幾個方面。因此,本文結合個案,采用事項研究方法對社會責任信息披露產生的市場反應進行的研究尚屬首次,對于豐富現有文獻具有重要意義。

2 研究設計

2.1 事項和時間窗口的確定

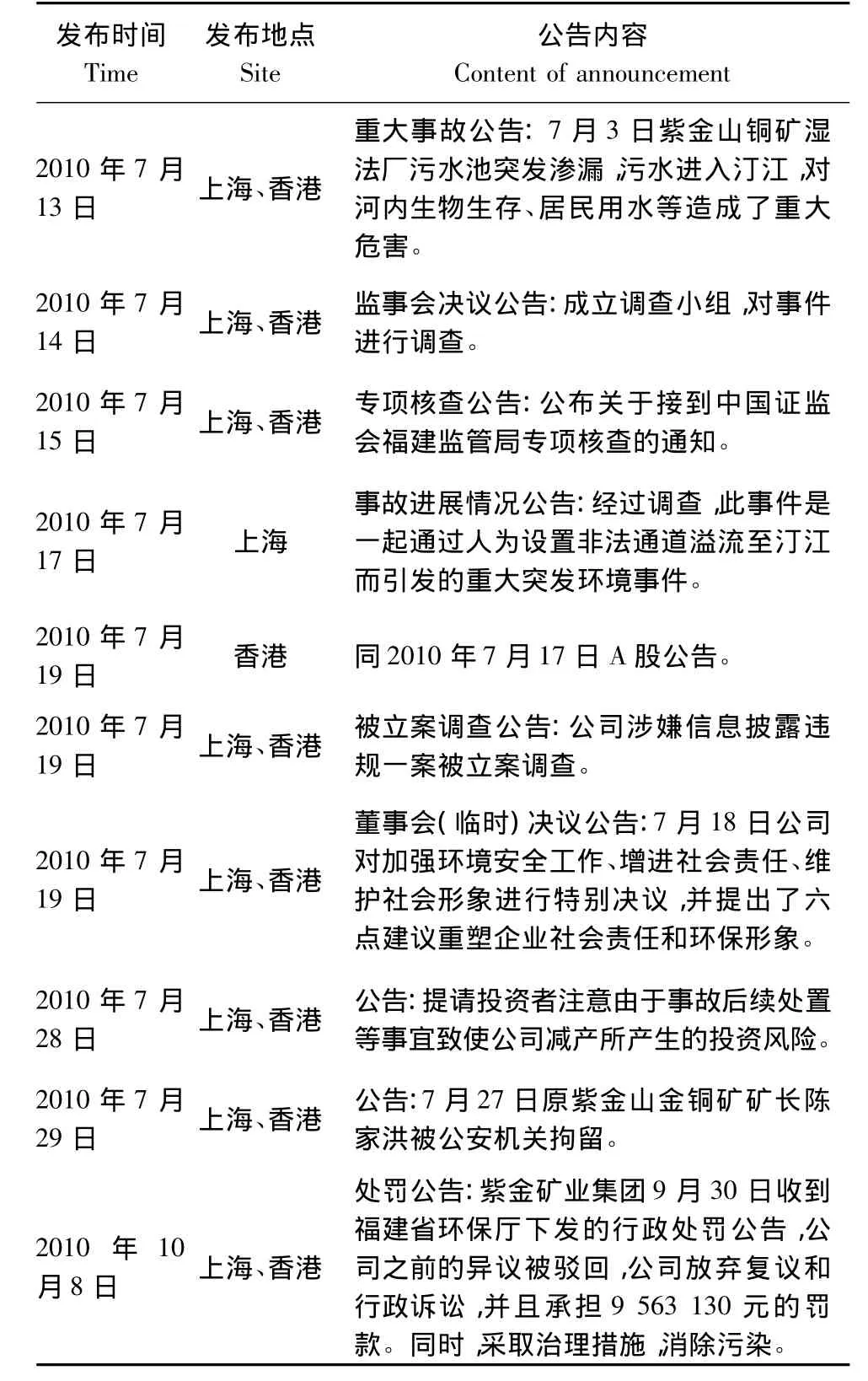

自2010年7月13日紫金礦業集團股份有限公司在上海證券交易所和香港聯合交易所發布《關于紫金山銅礦濕法廠污水池突發滲漏環保事故的公告》(以下簡稱《重大事故公告》)以來,至2010年10月28日發布《關于受到福建省環境保護廳行政處罰公告》(以下簡稱處罰公告)止,在三個月時間里,紫金礦業集團對紫金山銅礦濕法廠污水池突發滲漏重大環保事故先后發布十余份相關公告。我們對此期間上海證券交易所和香港聯合交易所發布的公告進行了查閱和整理,具體見表1。

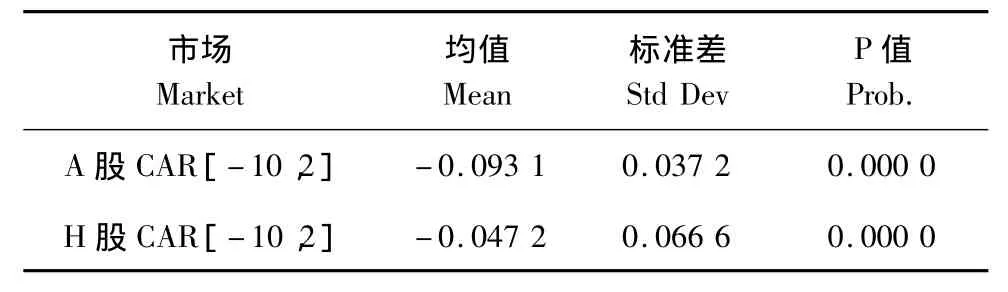

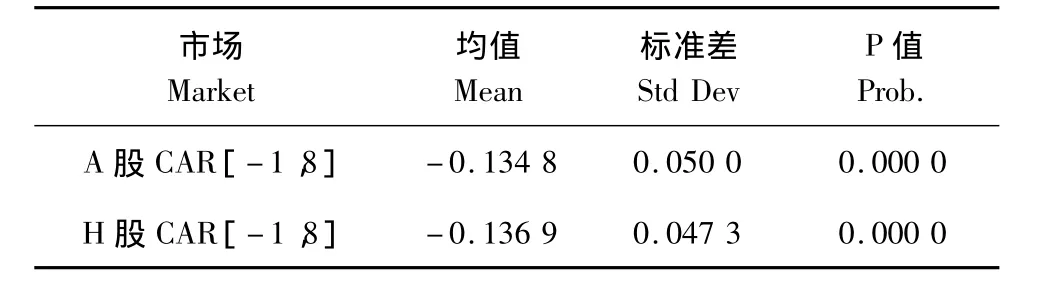

本文選取了紫金礦業集團在上交所和港交所公布《重大事故公告》、《董事會關于加強環境安全工作的特別決議》(以下簡稱《董事會(臨時)決議公告》)、《關于被立案調查的公告》(以下簡稱《被立案調查公告》)和《處罰公告》四份公告的三個發布日①作為事項日,同時將2010年7月13日、2010年7月19日、2010年10月8日定為時間窗口的0時刻。7月份紫金礦業集團頻繁發布關于事故最新進展情況,因此,本文在選取時間窗口時盡可能地避免引入過多的市場噪音,同時兼顧時間窗口的長度可以反映公告對股價的影響。對于第一份重大事故公告(2010年7月13日)的時間窗口,向前追溯10個交易日,向后追溯2個交易日,即[-10,2]。考慮到7月19日發布的被立案調查公告和董事會(臨時)決議公告是2010年7月13日重大事故公告發布之后不久公布的,因此本文相應的縮短了此份公告的時間窗口,即[-1,8]。對于10月8日發布的處罰公告,由于受到較少的市場噪音,本文將此份公告的窗口定義為[-10,10]。

表1 紫金礦業集團2010年7月13日至2010年10月28日發布的主要公告Tab.1 Main announcements issued by Zijin Mining from July 13,2010 to October 28,2010

2.2 非正常報酬率(AR)與累計非正常報酬率(CAR)的計算

關于正常報酬率的計算主要有三種方法:均值調整模型、市場模型和市場調整模型,本文結合研究的具體情況,選用了市場模型對正常報酬率進行計算,模型為:

其中,Rt為股票在第t日的報酬率,具體計算為Rt=(Pt- Pt-l)/Pt-l,Pt為 t日紫金礦業的收盤價;RMt為股票在第t日的市場報酬率,具體計算為RMt=(It-It-l)/It-l,It為t日上證A股指數和恒生指數;α、β為回歸系數;εt為隨機誤差項。

回歸參數α和β的估計區間為第一個時間窗口期之前100個交易日,即[-110,-11],以此求出個股的風險系數,并得到在A股和H股市場上紫金礦業股票的正常收益收益率公式:A 股為 E(Rt)= -0.002+0.710RMt,H股為E(Rt)= -0.001+1.352RMt。根據正常報酬率的計算公式,求得股票在t日的非正常報酬率ARt=Rt-E(Rt),累計非正常報酬率CARt=∑ARt。

2.3 數據來源

本文采用的數據包括上海證券交易所和香港聯合交易所的股價信息、上證A股指數、恒生指數等,所有數據均來自Wind中國金融數據庫。

3 紫金礦業發布事故進展公告引起市場反應的初步檢驗

3.1 資本市場對7月13日公告的反應

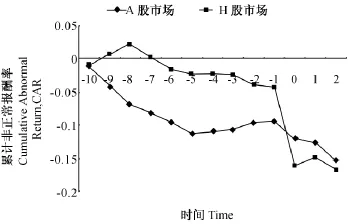

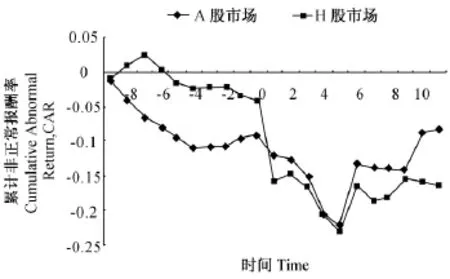

從圖1可以看出,在7月13日公告即《重大事故公告》發布前,A股和H股市場CAR已經有較大幅度波動。滲漏事故發生在7月3日星期六,兩市在事故發生當天及7月4日并無交易;但在7月5日即t=-6,事故發生后的第一個交易日,H股CAR開始為負,A股CAR繼續下跌,種種跡象表明兩地投資者對7月3日發生的事故已經通過部分渠道(如新聞報道、當地流傳等)獲知信息,并作出了反應。具體分析圖1可以看出,在t=-1之前H股市場CAR大于A股市場;相比于A股市場的反應,在污染事件發生日(7月3日)H股CAR跌幅較小,且CAR值在(-0.05,0)之間徘徊數日。這可能是H股市場投資者并沒有獲知太多的事故信息或是投資者對提前獲知的信息尚存疑慮,因此未作出劇烈反應。另外,在接近于公告日(t=0)H股市場CAR突然下挫后,CAR值明顯小于A股市場,表明H股投資者對事故公告極為敏感,公告發布當天H股市場便迅速做出反應。總體上講,在事故公告發生前后,由于信息獲取渠道和地域上的差異,A股和H股市場反應上存在較大的時間差。

3.2 資本市場對7月19日公告的反應

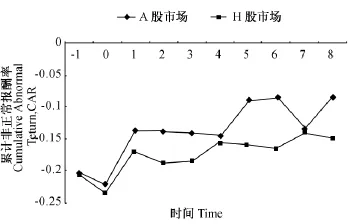

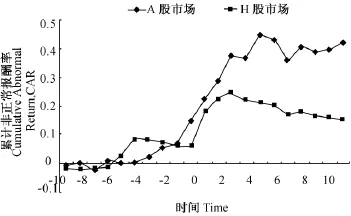

7月16日紫金山銅礦濕法廠污水池發生第二次滲漏,t=0即7月19日①第一個股票交易日A股和H股市場CAR均降到當期最低點,這表明兩市投資者已經通過相關渠道獲知并充分吸收事故信息,在股市開盤作出反應。7月19日紫金礦業在兩市連續發布《被立案調查公告》和《董事會(臨時)決議公告》,且后者是在前者發布后不久發布的。顯然,公司發布《董事會(臨時)決議公告》旨在穩定投資者情緒,恢復市場信心,緩解公司從7月14日到7月19日在A股和H股市場連續發布多份公告以及發生第二次滲漏事故導致的公司股票波動和輿論壓力。

從圖2可以看出,在t=1時刻兩市CAR開始逐漸回升,總體雖略有波動,但趨勢向好,這可能出于兩方面原因:第一,《董事會(臨時)決議公告》達到了紫金礦業董事會預期結果,投資者認為這是一個“好消息”,對公司解決事故并恢復社會形象有一定的信心;第二,部分投資者仍處于觀望狀態,對公司如何解決此事件及政府部門對事件的處罰情況尚存疑慮。從總體上看,投資者對于7月19日連續發布的兩個公告更加認可后者。

從兩地市場反應看,A股市場對紫金礦業趨勢向好的表現反應更加積極;H股市場反應相對遲緩,投資者的信心稍顯不足。另外,在t=7即7月28日,A股市場CAR比前一個交易日明顯下降,這表明7月28日發布的公告給A股市場造成了一定的影響。與之相反,該公告雖然指出由于事故后續處置等事宜致使公司減產并提請投資者注意投資風險,但H股市場并未對此公告作出明顯反應。

此外,值得注意的是,自7月13日發布《重大事故公告》到7月19日發布《被立案調查公告》和《董事會(臨時)決議公告》,7天的時間內公司在A股和H股市場共發布了6份有關滲漏事故的公告。從公告內容上看,后續公告都是在7月13日的《重大事故公告》基礎上發布的。由于該事故重要性不言而喻,許多投資者很有可能已預計到事故對資本市場的持續影響,進而體現在7月13日前后的市場反應中。因此,7月13日的《重大事項公告》最具有信息含量,對后續市場反應起到了關鍵作用。基于此,我們以7月13日為事項日,取[-10,10]為時間窗口,將事項日7月19日在內的所有該段時間內的公告日都包括在內,繪制了該期間內的趨勢圖3。從圖3可以看出自事項日t=0開始,A股和H股市場CAR都直線下降,在t=4即7月19日降到最低點。同時,從t=0開始,H股市場CAR持續顯著地低于A股市場,這表明H股市場對t=[0,10]之間的公告更加敏感,對事件進展的關注度更高。由此看出,H股投資者在投資決策時比A股投資者決策更加理智,投資時更加關注事情總體進展。

圖1 以7月13日公告為事項的兩地市場CAR趨勢圖Fig.1 Trends in both markets which regard the July 13 announcement as event

圖2 以7月19日公告為事項的兩地市場CAR趨勢圖Fig.2 Trends in both markets which regard the July 19 announcement as event

3.3 資本市場對10月8日公告的反應

2010年10月8日,在事故發生三個月后,福建省環境保護廳公布了對紫金礦業滲漏事故的處罰;紫金礦業在上交所和港交所同時發布《處罰公告》,公告稱7月3日和7月16日兩次滲漏造成的經濟損失達3 187.71萬元,福建省環保廳根據相關法律對紫金礦業罰款9 563 130元并要求其采取治理措施,消除污染。公告發布當天,H股市場及時作出反應,這一點從圖4 t=0時刻即10月8日H股市場CAR短暫下降可以獲知;相比與H股市場,A股市場CAR持續攀升,公告的發布并沒有引起A股市場投資者的過度恐慌,H股市場雖短暫下挫,但整體趨勢向好。此外,t=2時刻之后,H股的CAR值始終低于0.25,H股市場投資者更加謹慎,對紫金礦業集團后續發展持觀望態度。

圖3 以7月13日公告為事項的兩地市場CAR趨勢圖Fig.3 Trends in both markets which regard the July 13 announcement as event

圖4 以7月13日公告為事項的兩地市場CAR趨勢圖Fig.4 Trends in both markets which regard the October 8 announcement as event

4 紫金礦業發布事故進展公告引起市場反應的進一步檢驗

為了進一步檢驗香港(H股)和內地(A股)市場投資者對紫金礦業集團紫金山銅礦濕法廠污水池突發滲漏環保事故進展狀況的關注程度以及兩地市場對同一事項反應的差別,本文采用獨立樣本T檢驗方法,對7月13日、7月19日、10月8日三個事項日的CAR進行檢驗,其結果見表2、表3和表4。

表2 7月13日公告引起兩市市場反應差異的顯著性檢驗Tab.2 Significance test of the reaction differences between the two markets caused by July 13 Announcement

表3 7月19日公告引起兩市市場反應差異的顯著性檢驗Tab.3 Significance test of the reaction differences between the two markets caused by July 19 Announcement

表2和表3的檢驗結果均表明,A股和H股市場CAR的均值都是負值。但是表2顯示A股市場CAR均值的絕對值大于H股市場CAR均值的絕對值,這表明對于7月13日的重大事故公告,A股CAR波動較大。結合圖1可以看出,這主要受到t=[-10,-1]時刻下降幅度較大影響,進一步證明了A股市場提前預知并獲得了較多事故發生信息。表3顯示H股市場CAR均值的絕對值大于A股市場CAR均值的絕對值,這表明對于7月19日紫金礦業發布的《董事會(臨時)決議公告》和《被立案調查公告》,H股市場反應程度大于A股市場,這進一步表明H股市場對于公告發布的信息十分敏感。總體上講,兩地市場對于7月13日和7月19日相關的公告反應程度有顯著差異,并且在1%的置信水平下顯著。

與表2和表3不同,表4顯示A股和H股市場CAR的均值都是正值,A股市場CAR均值大于H股市場,表明A股市場反應程度比H股市場更大。這可能有悖于圖4只有H股市場產生反應的結論,但結合圖4可以得出,A股市場投資者可能認為事件已經過去兩個月,紫金礦業的經濟狀況向好是發展的趨勢,A股市場投資者信心并未受到處罰公告的影響,CAR持續上升,漲幅較大。而與此相反,H股市場在公告發布以后,受到公告的影響,對紫金礦業的景氣度尚存疑慮,投資者多處于觀望狀態,公告發布后的10個交易日內,CAR變化平穩,波動幅度較小。P值進一步表明,兩地市場對于該處罰公告的反應程度在1%置信水平下有顯著差異。

表4 10月8日公告引起兩市市場反應差異的顯著性檢驗Tab.4 Significance test of the reaction differences between the two markets caused by October 8 Announcement

5 研究結論與政策建議

5.1 研究結論及局限性

5.1.1 研究結論

本文利用紫金礦業在A股與H股市場交叉上市的機會,研究了兩地市場對紫金山銅礦濕法廠污水池突發滲漏環保事故的反應,并比較了兩地市場投資者的反應差異。通過分析,我們可以得到如下結論:

第一,兩市投資者獲取信息的時間和渠道存在差異。事故發生在福建省,內地市場較早地獲取了事故發生的信息,并且獲取信息的渠道較多,對事故的嚴重程度更加了解。因此,在7月13日發布事故公告前,A股市場已經對7月3日第一次事故作出了反應。相反,事故發生后,H股市場投資者獲取信息的渠道較少,對事故嚴重程度了解較少,對提前獲知的信息存有疑慮,他們更加關注事故公告信息。因此,在公告發布后,H股市場反應比A股市場更強烈。

第二,兩市投資者對事件公告的謹慎程度存在差異。7月份事故公告發布以后,兩地市場累計非正常報酬率持續走低,H股市場累計非正常報酬率始終低于A股市場。紫金礦業7月19日發布的董事會決議公告起到了一定的作用,但介于事故反復發生及其不確定性,投資者信心始終不足且H股市場投資者信心比A股市場更低,H股市場投資者比A股市場投資者更加謹慎。

第三,兩地市場投資者對信息的認知度存在差異。從7月13日事故發生公告公布前后市場反應可以看出,H股市場對上市公司在交易所上公布的信息認知度更高;而內地市場更加關注事故本身的信息,在事故信息取得后,隨即作出反應。此外,在十一國慶長假后的第一交易日(10月8日),即公布處罰公告當天,H股市場出現短暫反應,而A股市場未作出反應,也可以看出H股市場對公告類信息認知度更高。

總體上講,H股市場與A股市場的反應程度存在顯著差異,相比于A股市場,H股市場更加關注企業披露的社會責任信息,對公告反應更加及時、強烈,市場效率更高。

5.1.2 局限性

本文結合紫金山銅礦濕法廠污水池突發滲漏環保事故媒體曝光及公告披露的信息,研究了股市對目前我國上市公司披露社會責任信息的反應,限于單個案例,外部有效性尚需思考;且7月份公告過于集中,雖然本文縮短了時間窗口,但難免受到市場噪音過多的影響;此外,由于屬于對個案的研究,無法通過回歸分析法對累計非正常報酬率進行進一步驗證。

5.2 政策建議

雖然存在上述局限性,但本文的研究結論對于監管者等信息使用者仍具有啟示性意義。因此,針對上述分析,本文就監管者如何完善我國上市公司社會責任信息披露及提高資本市場有效性,提出如下建議:

第一,財政部應當牽頭制定成本會計準則,并具體設置社會責任成本準則。財政部聯合各方應當繼續建立成本會計準則,并將社會責任成本準則作為其中一個具體準則。財政部等五部委于2010年4月發布了《內部控制應用指引》并將社會責任作為一個單獨指引,起到了很好的典范作用。準則應當明確社會責任成本包含的內容,如環境成本、產品售后服務成本等等,并要求企業按照收付實現制進行披露,以方便利益相關者獲取必要信息。若部分項目已按照現有會計準則計入相關科目,應當同時在社會責任報告(若無社會責任報告,可以在內部控制自我評價報告中單獨設立社會責任板塊)中披露實際發生部分并予以說明。例如按照現行準則產品售后服務成本應當借記“銷售費用”并貸記“預計負債”,這只能說明企業在未來可能發生的社會責任成本,并不是企業實際履行的社會責任;因此在制定社會責任成本準則時可以要求企業在社會責任報告中單獨披露當期實際已發生部分,以使信息使用者全面了解企業履行的社會責任。同時,準則還應當要求企業在發生重大責任事故時,及時客觀地估計事故損失,將事故引起的損失作為社會責任成本以公告形式單獨并及時公布。

第二,政府部門應當建立社會責任風險防范系統,同時要求上市公司和大型國有企業建立自己的社會責任風險防范系統,并鼓勵其他企業積極采取相應的防范措施。通過風險防范系統,對可能存在的環境問題、產品質量問題進行及時評估,發現問題及時整改,形成企業發展和生態環境保護、消費者權益保護協調共生的良性循環,促進我國社會經濟的全面發展[24]。

第三,政府部門及各地方、地區有關部門應當制定有關突發性事故對外及時披露的規定,加強對高污染、高消耗、高風險企業的管制。雖然目前我國關于社會責任的法律規范及指引比較健全,如深交所《上市公司社會責任指引》、上交所《上市公司環境信息披露指引》和財政部等五部委《內部控制應用指引——第4號社會責任》等,但要求企業履行社會責任的多屬于鼓勵性指引而非強制性指引。關于突發性事故,要求企業及時客觀真實對外披露信息的規定并不健全,這也導致了事故發生后隱瞞不報等現象屢見不鮮。因此,有關部門應當制定完善的法律法規及會計制度,限定上市公司在事故發生后對外公布公告并上報相關部門的時間;同時對發生事故隱瞞不報或不及時上報的企業進行嚴格處罰,加大處罰成本,使其成本大于公布事故后可能的損失,從而進一步杜絕此類事情的發生。

(編輯:劉呈慶)

References)

[1]Bowman E,Haire M.A Strategic Posture towards CSR[J].Califorina Mangement Review,1975,18(2):49 -58.

[2]Cochran P,Wood R.Corporate Social Responsibility and Stock Market Performance[J].Academy of Management Journal,1984,27:42 -56.

[3]李正.企業社會責任與企業價值相關性研究:來自滬市上市公司的經驗證據[J].中國工業經濟,2006,(2):77 -83.[LI Zheng.A Study on Relation of Corporate Social Responsibility and Corporate Value:Empirical Evidence from Shanghai Securities Exchange[J].China Industrial Economy,2006,(2):77 -83.]

[4]Vance S C.Are Society Responsible Corporations Good Investment Risks?[J].Management Review,1975,(8):18 -24.

[5]Holman W R,New J R,Singer D.The Impact of Corporate Social Responsiveness on Shareholder Wealth[J].Research in Corporate Social Performance and Policy,1985,(7):137 -152.

[6]陳煦江.企業社會責任對企業價值的影響:基于滬深股市的面板證據[J].科學·經濟·社會,2009,(2):81 -86.[Chen Xujiang.The Effect of Corporation Value Brought by Corporation Society Responsibility:A Parallel Evidence from the Stock Market in Shanghai and Shenzhen[J].Science·Economy·Society,2009,(2):81 -86.]

[7]HackstonD,Milne M J.Some DeterminantsofSocialand Environmental Disclosures in New Zealand Companies.Accounting,Auditing and Accountability Journal,1996,9(1):77 -108.

[8]McWilliams A,Siegel D.Corporate Social Responsibility:A Theory of the Firm Perspective[J].The Academy of Management Review,2001,(1).

[9]陳玉清,馬麗麗.我國上市公司社會責任會計信息市場反應實證分析[J].會計研究,2005,(11):76 -81.[Chen Yuqing,Ma Lili.The Empirical Analysis of Social responsibility Accounting Information’s Market Reactions of the Iisted Companies in Our Country[J].Accounting Research,2005,(11):76 -81.]

[10]Clarke J,Gibson-Sweet M.The Use of Corporate Social Disclosures in the Management of Reputation and Legitimacy:A Cross Sectoral Analysis of UK Top 100 Companies[J].Business Ethics:A European Review,1999,8(1):5 -13.

[11]朱雅琴,姚海鑫.企業社會責任與企業價值關系的實證研究[J].財經問題研究,2010,(2):102 - 106.[Zhu Yaqin,Yao Haixin.The Empirical Study of the Relationship between Corporate Social Responsibility and Corporate Values[J].Research on Financial and Economic Issues,2010,(2):102 -106.]

[12]Ghoul S E,Guedhami O,Kwok C C Y,et al.Does Corporate Social Responsibility Affect the Cost of Capital?[J].Journal of Banking and Finance,2011,(2):1 -19.

[13]孟曉俊,肖作平,曲佳莉.企業社會責任信息披露與資本成本的互動關系:基于信息不對稱視角的一個分析框架[J].會計研究,2010,(9):25 - 29.[Meng Xiaojun,Xiao Zuoping,Qu Jiali.Interactive Relation between Corporate Social Responsibility Disclosure and the Cost of Capital:An Analysis Framework Based on Asymmetric Information[J].Accounting Research,2010,(9):25 -29.]

[14]沈洪濤.公司特征與社會責任信息披露[J].會計研究,2007,(3):9 - 16.[Shen Hongtao.Corporate Characteristics and Social Disclosure[J].Accounting Research,2007,(3):9 -16.]

[15]張俊瑞,汪方軍,王鵬.上市公司社會責任信息披露影響因素研究[J].中國總會計師,2010,(8):55 -57.[Zhang Junrui,Wang Fangjun,Wang Peng.A Study of Factors Affecting listed Companies’Social ResponsibilityInformation Disclosure[J].ChinaChief Financial Officer,2010,(8):55 - 57.]

[16]劉正陽,劉一慧.公司特征與社會責任成本信息披露:基于滬深A股上市公司的經驗證據[J].東北財經大學學報,2011,(2):57 - 61.[Liu Zhengyang,Liu Yihui.Corporate Characteristics and Social Responsibility Cost Disclosure:Based on Empirical Evidence of A-Share in Shanghai and Shenzhen Stock Markets[J].Journal of Dongbei University of Finance and Economics,2011,(2):57 -61.]

[17]謝文武.公司治理環境對企業社會責任的影響分析[J].現代財經,2011,(1):91 - 97.[Xie Wenwu.Analysis of Corporate Governance Environment on Corporate Social Performance[J].Modern Finance and Economics,2011,(1):91 -97.]

[18]Stephen Brammer,Andrew Millington.Corporate Reputation and Philanthropy:An Empirical Analysis[J].Journal of Business Ethics,2005,(1):29 -44.

[19]李新娥,彭華崗.企業社會責任信息披露與企業聲譽關系的實證研究[J].經濟體制改革,2010,(3):74 -76.[Li xin’e,Peng Huagang.TheEmpiricalStudyofthe Relationship between Corporate Social Responsibility Information Disclosure and Corporate Reputation[J].Reform of Economic System,2010,(3):74 - 76.]

[20]Mahoney L S,Thorn L.An Examination of the Structure of Executive Compensation and Corporate Social Responsibility:A Canadian Investigation[J].Journal of Business Ethics,2006,(2):149-162.

[21]Husted B W.Risk Management,Real Options and Corporate Social Responsibility[J].Journal of Business Ethics,2005,8(2):175 -183.

[22]Goss A,Roberts G S.The Impact of Corporate Social Responsibility on the Cost of Bank Loans[J].Journal of Banking and Finance,2010,(5):1 -17.

[23]楊漢明,鄧啟穩.國有企業社會責任與業績研究:基于可持續增長視角[J].中南財經政法大學學報,2011,(1):120-127.[Yang Hanming,Deng Qiwen.Study of Social Responsibility and Achievements of China’s State-owned Enterprises:Based on Sustainable Development Perspective[J].Journal of Zhongnan University of Economics and Law,2011,(1):120 -127.]

[24]萬壽義,劉正陽.從產權視角看我國上市公司現金股利分配[J].蘭州學刊,2010,(7):67 -71.[Wan Shouyi,Liu Zhengyang.The Profit Dividend of Chinese Listed Companies in Perspective of Property Rights[J].Lan Zhou Xue Kan,2010,(7):67 - 71.]

Market Reaction to Social Responsibility Defects Disclosure of Cross-listed Companies:Based on the Case of Unexpected Leakage Environmental Accidents of Zijin Mining Group Co.Ltd

WAN Shou-yiLIU Zheng-yang

(School of Accounting/China Internal Control Research Center,Dongbei University of Finance and Economics,Dalian Liaoning 116025,China)

With the accelerated process of industrialization,lacking social responsibility is an incneasingly serious problem,and accidents of violations of law frequently take place in all types of companies including large state-owned companies.The phenomenon has aroused attention of investors,regulators and other stakeholders.In this background,the study of the capital market reacting to social responsibility defects disclosure of listed companies has the important theoretical and practical significance.The paper uses the event study method to test the A -share and H - share market’s reaction to the event that Zijin Mining Group Co.,Ltd.released a series of important announcements of cesspools’sudden leaking,and to compare the different reactions of the two markets facing the same notice.The paper drew the conclusion that both of the two markets reacted ahead of the announcement of the major accident and showed a negative reaction.Before the announcement,the reaction extent of A -share market was greater than that of H -share market.After the announcement,investors of H - share market were more sensitive.The two markets both displayed a positive reaction to the temporary resolution of Board of Directors,but H - share market investors were more cautious.The two markets responded differently to the penalty notice.A -share market did not react to the penalty notice,while H -share market displayed a negative reaction to the penalty notice.In general,H -share market and A -share market were significantly different in the degree of reaction.

cross-listed companies;social responsibility;information disclosure;market reaction

F234

A

1002-2104(2012)01-0062-08

10.3969/j.issn.1002-2104.2012.01.011

2011-06-17

萬壽義,博士,教授,博導,主要研究方向為財務會計、成本會計、社會責任會計。

劉正陽,碩士生,主要研究方向為成本會計、社會責任會計和資本市場會計。

遼寧省社會科學規劃基金項目“企業社會責任成本研究”(編號:L080DJY119)。

猜你喜歡

當代水產(2022年8期)2022-09-20 06:44:30

當代水產(2022年6期)2022-06-29 01:11:44

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年4期)2022-06-05 07:53:30

當代水產(2022年1期)2022-04-26 14:34:58

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

當代水產(2021年5期)2021-07-21 07:32:44

當代水產(2021年4期)2021-07-20 08:10:14

云南畫報(2020年9期)2020-10-27 02:03:26