調整在當下 謹慎看未來

2012-12-01 02:48:18董正

中國紡織 2012年9期

關鍵詞:企業

董正

看當下:穩中有壓力

本次調查報告選取了涉及紡織工業各子行業的437家樣本企業,其中棉紡織企業最多,占20.59%;其次是家用紡織品制造企業,占18.54%,服裝鞋帽制造企業占11.67%,化學纖維制造企業占10.07%。從樣本企業規模看,小型企業占比最高,達到39.36%;從樣本企業地區分布上看,東部地區企業最多,占79.18%。樣本側重對小企業及東部地區企業的采集,也反映出對我國紡織產業結構調整現狀的關注。報告顯示,2012年二季度紡織行業整體運行總體保持平穩,但行業運行下行壓力下,勞動力需求有所下降。同時,行業上游原料及產品市場需求疲軟,價格下行壓力巨大。

企業生產經營狀況方面,35.9%的企業認為良好,47.9%的企業選擇了一般,說明目前企業運行總體上還較平穩。東部地區企業選擇良好的比例高于中西部地區,表明東部地區企業生產經營狀況稍好。而從分行業來看,麻紡、針織和化學纖維制造企業選擇運行狀況不佳的比例明顯高于其他行業。從企業類型上看,小型企業承受著巨大的壓力,僅有19.8%的企業選擇良好。在主要產品的生產量上,40.6%的企業較上期增加,其中大型企業增加比例高達49.6%,而小型企業中只有32.6%的企業增長,低于平均水平(40.6%)7.9個百分點,表明大型企業經營狀況好于中小型企業;從注冊資本類型來看,國有控股企業中增加的企業占比達45.5%,港澳臺商控股企業產量增加的高達46.2%;從細分行業來看,印染、服裝和產業用紡織品制造行業企業主要產品生產量增加的占比最高,分別達59.4%、51%和70.6%,麻紡行業企業增長的比重相對較低,僅26.1%。

論市場:內外不給力

報告顯示,企業訂貨方面保持平穩,約有34.7%的企業訂貨(需求)量較上期有所增長,其中大型企業訂貨量情況在各規模企業類型中最好,較上期訂貨有所增長的比例達41.4%。從分行業來看,服裝、毛紡織企業訂貨量增長的比重較高,分別達到57.1%和53.8%,但也有33.8%的企業訂貨量較上期有所減少。受歐債危機等因素影響,國際市場需求不足成為困擾企業經營者的最大問題,尤其對以外銷為主的紡織企業構成影響。本次調查中,關于本企業現階段生產經營中遇到的主要問題,第一位選擇“國際市場需求不足”的樣本企業占49.8%。從分行業上看,針織、長絲織造和棉紡織企業選擇此選項的分別占到70%、64.7%及64.4%。同時,小型企業選擇該項的比例高于大、中型企業。

國外訂單情況直接反映出了國際市場需求的不景氣。據統計,樣本企業中,國際訂單需求增長的占31%,而有36.2%的企業國際需求訂單有所減少。從分行業來看,毛紡和麻紡企業的國際訂單情況最不樂觀,增長的企業僅為18.2%和19%。

外需不給力,內需亦低迷。“國內市場需求不足”成為企業經營過程中遇到的另二大問題,第二項選擇“內需不足”的企業占30.5%。從分行業看,長絲織造、化學纖維織造、針織行業企業中選此項的分別占56.2%、48.8%、36.7%。此外,第三項選擇“市場競爭激烈”的企業占49.7%,其中產業用行業企業占67.7%,棉紡織行業56.6%,化學纖維、針織和家用紡織品行業企業占比均超過50%。

受到市場需求不足及產業鏈上下游銜接影響,部分行業企業庫存增長突出,企業生產經營壓力有所加大。數據顯示,40.5%的企業庫存較上期有所增加,尤其是大型、小型企業庫存增加更為明顯,庫存增加的企業比重分別為達41.6%及40.9%。從分行業來看,長絲織造和紡織專用設備企業庫存增長的企業比例高,分別占64.7%和64.3%。庫存增長的同時,銷售價格普遍下降,且下行趨勢明顯。統計數據顯示,43%的樣本企業主要產品的平均價格較上期有所下降,大型企業和國有控股企業主要產品銷售價格下降居多,分別為50%和55.8%。從分行業來看,化學纖維制造業的主要產品銷售價格下降的企業高達83.7%。

同時,原料采購下行趨勢明顯,只有28.3%的企業采購量有所增加,45.9%的企業與上期持平。其中,33.9%的大型企業原料采購量增加,占比明顯高于中小企業。對于下期原料采購量的預計,只有21.2%的企業選擇了增加,57.4%的企業選擇了與本期持平。44%的樣本企業本期的主要原料購進價格比上期有所下降,而且27.1%的企業認為下期主要原材料及能源購進價格還將繼續下降。從企業類型來看,超過半數(53.5%)的大型企業購進價格比上期有所下降。

探出路:力破用工成本及棉價瓶頸

報告顯示,企業盈利水平呈下降之勢, 41.8%的企業本期盈利較上年同期有所下降,27.7%的企業本期盈利較上年同期有所增加。從不同企業規模來看,大中型企業盈利增長情況好于小型企業,有35.4%的大型企業本期盈利及32.9%的中型企業本期盈利較上年同期有所增加。從不同行業來看,高達74.4%的化學纖維制造企業盈利水平有所下降,長絲制造企業和針織的盈利水平下降的企業分別為70.6%和60%。毛紡織企業利潤增加的占61.5%。

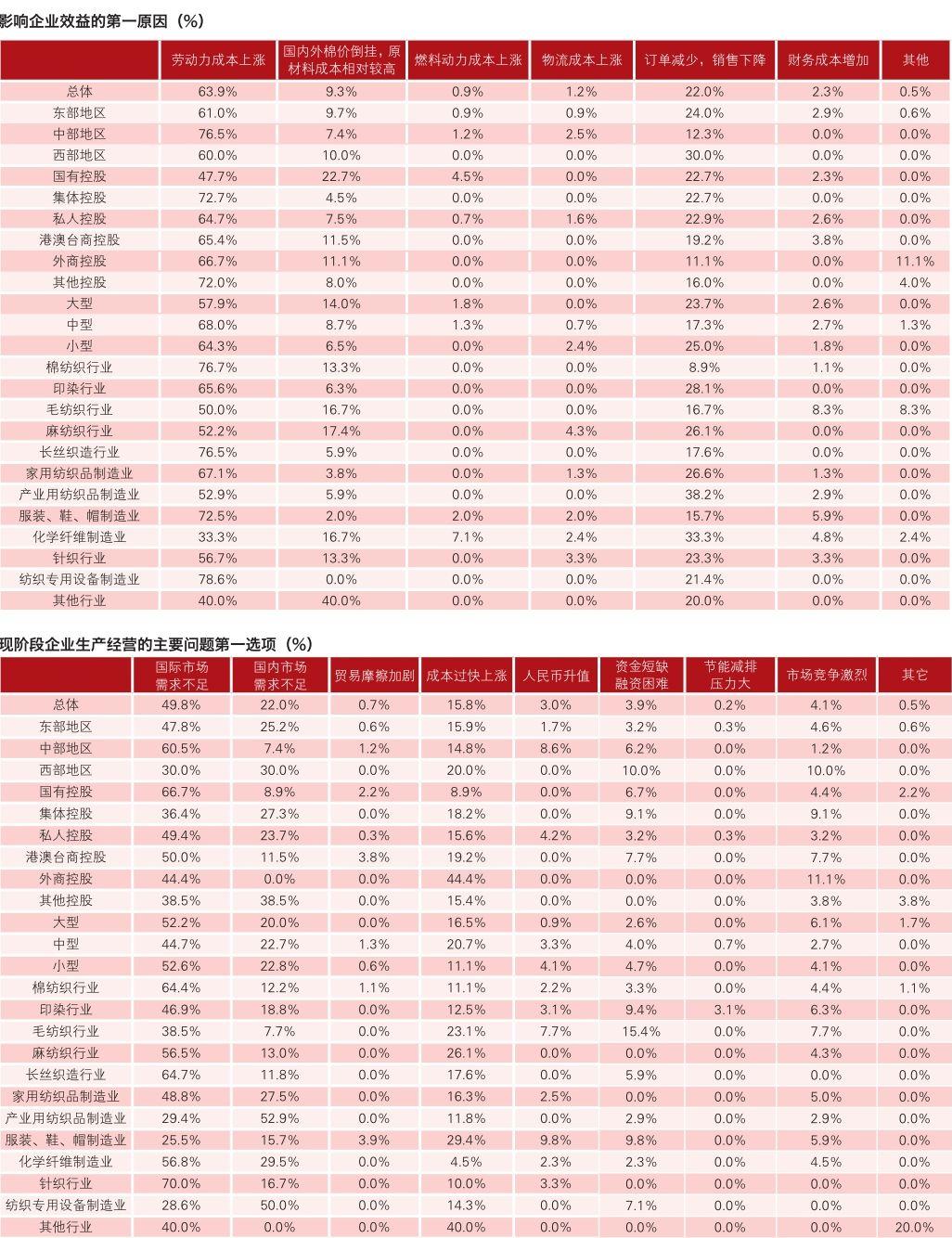

論及影響企業效益的原因,首要因素選擇“勞動力成本上漲”的企業占比達到了63.9%。在中部地區尤為突出,有76.5%的中部地區企業表明此因素為影響本企業效益的首要原因。從分行業情況來看,除化學纖維行業外,其他各行業認為此因素是影響企業效益首要原因的均在50%以上。調研數據顯示,81.7%的企業表示相比較2011年同期勞動力成本都有不同程度上漲,其中有49.9%的企業表示相比較2011年同期勞動力成本上漲幅度在10%-20%之間,上漲幅度在20%以上的企業占到了12.4%。但稍有安慰的是,企業用工問題有所緩解。57.8%的企業反映有缺工問題,比上期調查的82.2%有明顯的減少。其中缺工10%以上的企業占比超過10.2%,也比上期調查的20.8%有顯著下降。

在應對用工短缺和勞動力成本上漲企業所采取的措施上,54.9%的企業首選了“加大招聘力度”;第二選項方面,61%的企業家選擇了“加強員工培訓”;第三選項中,有53.3%的企業家選擇了“加強技術改造,提高自動化程度”,在通過基礎管理和信息化應用的加強來提高勞動生產率上達成了共識。

“國內外棉價倒掛,原材料成本相對較高”被視為企業發展的另一大瓶頸。調研數據顯示,關于影響本企業效益的原因,第二位選擇該選項的企業占比最高,達到了33%。尤其是棉紡織行業承受較大的壓力,有60.5%棉紡織企業選擇了此原因。當前,國內棉花市場行情撲朔迷離,國棉價高于國際棉價4000~5000元/噸,致使國內紡織產業鏈受損,競爭力下降。在本企業受國內外棉價倒掛的影響中,66.3%的企業表示棉價倒掛在不同程度上給企業帶來了負面影響,影響較大的企業占22%,而且對中、西部地區企業的影響要大于東部地區。在企業應對棉價倒掛所采取的措施上,第一選項最集中的是“調整產品結構,減少用棉”,首選此項的企業占42.4%,其次是“開發新產品,提高產品附加值”,有34.4%的企業選了此項;第二選項最多的是“增加進口紗、布用量”,有25.6%的企業選了此項,另有23.6%的企業選了“增加進口棉用量”;第三選項,有67.8%的企業選擇了“開發新產品,提高產品附加值”。

另外,調查樣本企業中,有近50家企業填寫了關于應對棉價倒掛所采取措施的具體數據,綜合后得出:上半年平均減少用棉量17.29%,下半年預計減少用棉量14.72%;今年上半年增加進口紗布量9.26%,預計下半年增加進口紗布用量12.88%;上半年平均設備停臺14.21%,下半年預計停臺13.41%。

在求發展的探索之路上,企業還在不斷尋找著新的營銷模式,如嘗試電子商務的應用。報告顯示,71%的企業表示在營銷中應用電子商務的第一方向是信息發布,港澳臺商在此方面尤為注重,有79.2%的港澳臺商應用電子商務發布信息。信息共享是企業應用電子商務的第二方向,51.6%的企業選擇了“信息共享”。而第三選項方面,45.74%的企業選了“在線銷售”,其中中部地區表現較為突出,有59.6%的中部地區企業第三選項為在線銷售。

論未來:信心與謹慎共舞

盡管報告顯示2012年二季度國內紡織企業運行基本平穩,總體來看,企業經營管理者對行業總體運行仍舊秉持更加謹慎的態度。僅有9.9%的樣本企業認為當前紡織行業總體運行樂觀(較上期調查下降了8.9個百分點),有43.9%的企業認為運行狀況一般(較上期期調查下降了10.1個百分點),還有46.2%的企業認為狀況不樂觀(較上期期期調查提高了19個百分點)。從分地區來看,選擇樂觀的中部地區企業比重明顯高于東、西部地區企業;從分行業來看,服裝和印染企業選擇樂觀的比重分別達22%和18.8%。

對于第三季度企業主要產品生產量,預期增長的企業比重有28.7%。小型企業尤為謹慎,僅有21.2%預期增長。從分行業看,僅有6.7%的針織制造企業認為下期主要產品生產量將會增長,表明多數針織企業經營管理者對第三季度經營狀況未持樂觀態度。而從下期企業主要產品生產量預期與本期企業主要產品生產量實際增長的對比來看,僅化學纖維行業對下期持增長判斷的企業比例較本期主要產品生產量實際增長的比例高,而其余行業對下期持增長判斷的企業比例均低于本期實際增長的企業比例。由此可見,紡織行業企業的生產增長速度或將繼續回落。

對于下期訂貨需求情況的預期,31.8%的企業認為會比本期有所增加。國有控股企業的預期比較樂觀,42.2%的國有控股企業預期下期訂貨需求量會有所增長。從分行業來看,長絲制造企業對下期的訂單更趨樂觀,有56.3%的長絲織造企業預期下期訂單量會有所增長。對國際市場需求方面的預期也很謹慎,僅有27.4%的企業認為國外訂貨需求會比本期有所增加。從分行業來看,棉紡織和服裝企業預期國際訂單增長的比重較高,分別達到39.2%和33.3%。同時,預計下期銷售價格與本期持平的占52.3%,只有18.4%的企業預計銷售價格會上漲。

謹慎的同時,對行業前景的信心指數并未降低。報告顯示,對于下期紡織行業總體運行狀況的預期略高于本期,預期樂觀的企業比例為14.1%,預期一般的比例為43.2%,預期不樂觀的比例下降為42.7%。從分地區來看,東中西部的預期均高于本期。從分行業來看,下游企業相對樂觀,上游企業較為悲觀。服裝行業持樂觀態度的相對較高,30%的服裝企業對下期運行預期樂觀,但針織、麻紡、印染和化纖等行業持不樂觀態度的企業比重均在50%以上。在對國內外市場的預期方面,國際市場略好于國內市場。預期下期國內紡織服裝市場比本期下降的占39.7%,與本期持平的占41.4%,比本期增長的占18.9%;預期下期出口紡織服裝市場比本期下降的占35.2%,與本期持平的占42.8%,比本期增長的占18.3%。信心與謹慎共舞,說明行業對自身的認識愈來愈趨于理性,而這一理性融入前進的步伐當中,必將促成穩健而有序的發展模式,由此也預示了行業無限廣闊的未來。

猜你喜歡

當代水產(2022年8期)2022-09-20 06:44:30

當代水產(2022年6期)2022-06-29 01:11:44

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年4期)2022-06-05 07:53:30

當代水產(2022年1期)2022-04-26 14:34:58

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

當代水產(2021年5期)2021-07-21 07:32:44

當代水產(2021年4期)2021-07-20 08:10:14

云南畫報(2020年9期)2020-10-27 02:03:26