“十五”以來鎮江金融業發展歷程綜述

2012-12-06 08:37:54胥暢

統計科學與實踐 2012年9期

胥 暢

(鎮江市統計局,江蘇 鎮江 212003)

“十五”以來,鎮江市金融業充分發揮積極的貨幣政策,確保了鎮江市經濟穩健運行。鎮江市金融業在規模逐步擴大的同時,內部結構日趨完善,市場運營機制進一步優化,市場體系更加健全,功能作用持續增強,在促進經濟社會又好又快發展中發揮了重要作用。

一、鎮江市金融業發展的特點

(一)金融體系逐步完善

隨著金融市場的國際化步伐加快,鎮江市金融市場實現全面對外開放,加深了地方性金融機構和外資間的交流,促使鎮江市地方性金融機構在競爭中提升,金融業綜合競爭力顯著增強。近幾年,入駐的外資銀行有大新銀行;股份制銀行有華夏銀行、中信銀行、民生銀行、浦發銀行等。與此同時,鎮江市其他金融業發展日趨活躍,小額貸款公司、典當公司、擔保公司等數量增加,鎮江市金融機構結構趨于多元化,功能互補性增強。

2011年鎮江市共有金融業法人單位、產業活動單位656家;其中銀行法人單位15家,證券業法人單位5家,保險業法人單位51家,其他金融活動法人單位70家。與2001年相比,新增金融業法人單位116家,其中銀行業、證券業、保險業分別新增法人單位7家、3家、36家。

(二)金融業貢獻日趨增強

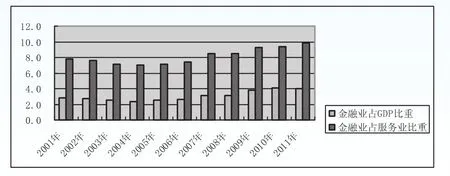

2001年鎮江市金融業增加值僅為13.15億元,2004年(第一次經濟普查年度)為16.87億元,2008年(第二次經濟普查年度)為46.22億元;至2011年達92.56億元,是2001年的7.04倍。在金融業規模持續擴大的同時,金融業占GDP的比重不斷上升,2001年鎮江市金融業增加值占GDP的比重為2.8%,占服務業的比重為7.8%;2011年金融業占GDP的比重為4.0%,占服務業的比重為9.9%,分別較2001年提高了1.2個和2.1個百分點(圖1)。

圖1 2001-2011年金融業增加值占GDP和服務業的比重(%)

(三)金融業發展速度趨快

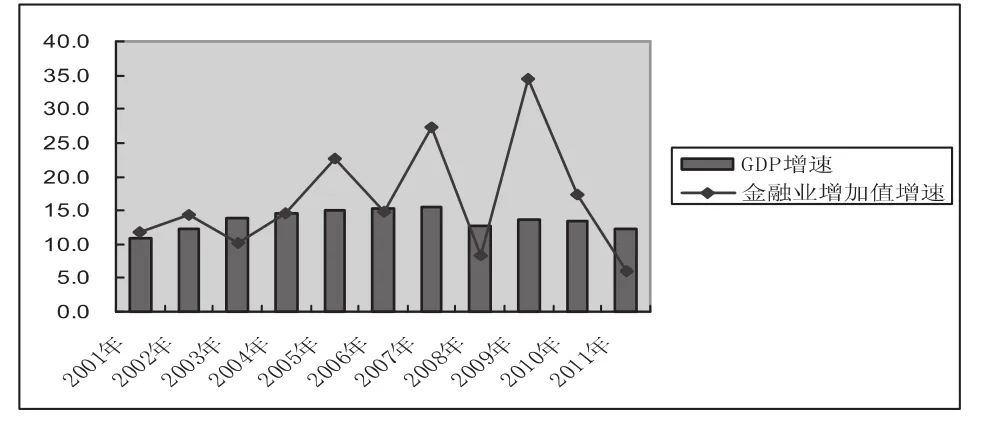

從發展趨勢看,鎮江市金融業發展的波動明顯大于整個GDP增速的波動,但金融業對經濟增長尤其是服務業發展的貢獻突出。2001-2011年間,金融業年均增長速度為16.2%,高于GDP年均增速(13.6%)2.6個百分點;金融業對GDP增長的貢獻率(未剔除價格因素)為4.3%;其中,對服務業增加值增長的貢獻率為10.3%,僅低于批發和零售業(23.6%),交通運輸、倉儲和郵政業(11.1%)。

圖2 2001-2011年金融業增加值、GDP增速(%)

(四)從業人員量質并舉

2011年末,鎮江市金融業從業人員達1.97萬人,是2001年的2.16倍;其中,銀行業從業人員0.98萬人,增長150.7%;保險業從業人員0.91萬人,增長181.7%。 據鎮江市2010年第六次全國人口普查金融業從業人員資料顯示,研究生學歷占0.95%,大學本科學歷占21.37%,大學專科學歷占30.68%,高中學歷占26.53%。

(五)金融業務迅速擴張

2011年,鎮江市金融機構人民幣存款余額達2431.84億元,是2001年的6.31倍。其中,企業存款余額1272.48億元,是2001年的11.14倍;城鄉居民儲蓄存款余額1108.82億元,是2001年的4.68倍。金融機構人民幣貸款余額達1782.42億元,是2001年的6.33倍。

保險業的充分競爭、保險市場的開放和分業經營,使鎮江市保險事業得到空前發展,保險保障功能得到充分發揮。2011年,鎮江市實現保費收入57.92億元,賠款和給付11.86億元,分別是2001年的7.23倍和9.41倍。其中,財產險業務保費收入13.16億元、賠款支出6.12億元,人身險業務保費收入44.76億元、賠款和給付支出5.74億元。

二、經濟發展與金融業發展相關性的回歸分析

為進一步分析金融業發展對鎮江市經濟增長的貢獻,通過建立回歸模型對鎮江市經濟發展與金融業發展之間的關系進行深入探討。

(一)建模變量選取

金融存貸款量能夠反映一個地區金融業發展水平,所以初步選用金融機構人民幣存款余額和貸款余額作為衡量金融業發展的指標,用GDP衡量經濟發展狀況。根據指標口徑一致性和資料的可獲得性原則,以2001-2011年為樣本,以GDP為被解釋變量Y,金融機構人民幣存款余額(X1)和金融機構人民幣貸款余額(X2)為解釋變量,建立回歸模型。

表1 2001-2011年鎮江市經濟發展和金融業發展指標 單位:億元

(二)變量相關分析

根據上表相關分析結果發現,GDP(Y)與金融機構人民幣存款余額(X1)之間的相關系數達0.985;與金融機構人民幣貸款余額(X2)之間的相關系數達0.988。這表明GDP與金融機構人民幣存款余額和貸款余額之間存在高度正相關關系,經濟增長可以由金融機構人民幣存款余額和貸款余額來解釋。

(三)建立回歸模型及參數估計

根據以上分析,建立模型:

(1)Y=a+b 1X1

根據結果,得出方程式:

Y=179.52+0.87X1

說明在其他變量保持不變的條件下,每增加100億元的存款,GDP將增加87億元。

(2)Y=a+b2X2

根據結果,得出方程式:

Y=173.92+1.21X2

說明在其他變量保持不變的條件下,每增加100億元的貸款,GDP將增加121億元。

根據以上公式,充分表明金融業發展對經濟發展具有促進作用,且金融業對GDP的貢獻主要源自于金融貸款。也就是說,提高金融業發展水平,尤其是提高貸存比(貸款占存款的比例,貸存比越高表明銀行資產使用效率和盈利能力越強,更高的利潤率來自于增加貸款利息收入或減少存款利息支出),增加信貸投放額度,將有利于推動經濟快速增長。

三、鎮江市金融業與經濟協調發展面臨的主要問題

金融和經濟之間存在著密切關系,健康高效的金融體系能促進經濟的持續穩定發展。當前,充分發揮金融的“造血”功能,構建鎮江市金融業與經濟互動發展的良好局面,需要關注以下幾個問題。

(一)總體水平亟待提升

金融相關比率(FIR)是衡量一個國家或地區金融業發展水平最常用的指標,它是指金融資產(金融機構存貸款余額)與GDP之比。縱向比較,隨著整體經濟的發展和社會財富的增加,鎮江市金融相關比率(人民幣口徑)總體呈上升趨勢,由2001年的142.9%提升至2011年的182.5%,表明金融業取得了較快發展。但是鎮江市金融相關比率遠低于全國(287.8%)、全省(233.7%)、蘇南(273.1%)、蘇中(193.2%)的水平,與南京(408.1%)、無錫(236.3%)、蘇州(252.4%)、常州(232.0%)蘇南四市相比差距甚遠。這一比較結果表明,鎮江市金融業總體水平亟待提升,金融業發展潛力巨大。

(二)發展速度橫比不快

“十五”以來,從鎮江市金融機構人民幣存貸款年均增速看,存款年均增長20.2%,列全省第7位,分別低于全省、蘇南平均水平0.9個、1.5個百分點;貸款年均增長14.7%,列全省第10位,分別低于全省、蘇南平均水平0.8個、0.4個百分點。從金融業增加值發展速度看,鎮江市年均增長雖然達16.2%,但依然低于全省、蘇南平均水平0.2個、0.1個百分點。從金融業增加值占服務業的比重看,2011年鎮江市金融業增加值占比9.9%,低于全省、蘇南平均水平1.9個、3.6個百分點。

(三)存貸結構尚需改善

改革開放初期,鎮江市金融機構人民幣存款余額小于貸款余額,1978年存貸差(期末存款余額和期末貸款余額之差)為-3.08億元,貸存比(期末貸款余額與存款余額的比值)則為222.3%;自1995年起發生逆轉,存款開始超過貸款,存貸差為5.92億元,之后差距逐年擴大,至2011年存貸差已達644.42億元,貸存比為73.5%。存貸差的擴大和貸存比的下降有幾大原因:一是金融機構資產運用渠道日益多元化,除可以發放貸款外,還可以投資央行票據、國債、金融債和企業短期融資券等;二是金融機構還可以通過商業匯票承兌、保函、信用證、債券發行擔保等多種方式為企業提供融資支持從而減少了貸款量;三是資本市場的發展使某些優質企業直接融資成為可能。從另一方面也反映了銀行存在大量的閑置資金,信貸資金使用效率不高,信貸資金支持地方經濟建設功能仍有巨大的發揮空間。

(四)調控政策影響明顯、中小企業信貸乏術

初步核算,2011年,鎮江市實現民營經濟增加值1370.07億元,占鎮江市GDP比重為59.3%。雖然近年來,政府和金融機構一直在加強對以民營企業為主的中小企業的貸款支持力度,但民營經濟的資金制約依然存在。2011年,鎮江市金融機構新增人民幣貸款226.75億元,同比減少了50.0億元。面向中小企業的人民幣貸款余額增速比上年回落2.1個百分點,占比較上年回落3.9個百分點。據市人行監測,2011年四季度,鎮江市金融機構加權平均年利率已達6.35%;另一方面民間借貸利率總體走高,一般社會主體之間的借貸利率為18.79%,比上年初上升了4個百分點。

四、充分發揮金融業的作用,促進鎮江市經濟快速發展

由以上分析可知,金融業快速發展與經濟增長關系密切,對經濟增長產生重大的促進作用和強勁的動力支撐。同時,鎮江市經濟的快速發展也為金融業發展提供了比較堅實的基礎和廣闊的發展空間。為此,應采取措施促進金融業健康、穩定發展,從而帶動鎮江市經濟平穩增長。

(一)圍繞地區經濟發展需求,千方百計增加融資總量

一是鼓勵轄內各非法人銀行積極向上級行爭取信貸規模,加大對區域經濟的信貸和政策傾斜,引導地方法人金融機構按照差別化存款準備金動態調控的要求掌握好信貸投放力度,力爭全年信貸增速不低于全省平均水平。二是搶抓資本市場發展的機遇,穩步發展直接債務融資。鼓勵大型企業充分利用短期融資券、中期票據實現融資,騰出信貸規模支持中小企業發展。加強與銀行間市場交易商協會的溝通與合作,推動鎮江爭取參與交易商協會“區域集優”直接債務融資模式試點。三是引導金融機構積極創新融資手段和模式,加強金融產品創新,滿足企業多元化金融需求。鼓勵金融機構與相關非銀行機構合作,提供債券承銷、股權投資、創投基金、風險投資一攬子金融服務方案,積極為實體經濟發展提供多渠道融資支持。

(二)加快金融業結構調整,促進金融業均衡發展

從2011年鎮江市金融業內部結構看,銀行及其他金融活動占比接近90%,而證券業、保險業占比僅在7%和4%左右,“銀行主導性”金融體系特征非常明顯,金融結構相對失衡。因此,今后鎮江市金融業的發展要在提高總體水平的同時注重行業結構改善,加快證券業和保險業的發展,建立多層次資本市場體系,完善資本市場結構,豐富資本市場產品,加快發展和做大做強保險業,使金融業真正均衡協調發展。

(三)提升金融業增加值比重應走質性擴張的道路

現代主流的經濟理論傾向于把金融與經濟增長的關系,放到一個雙向相互作用的框架中去加以分析和認識。在這種分析框架下,區別出“供給引導”和“需求跟隨”兩個金融發展的階段。“供給引導”(也稱“量性擴張”)就是經濟增長以資金(儲蓄)動員為核心,金融發展先于對金融服務的需求,并事實上發揮著經濟增長“發動機”的作用。“需求跟隨”(也稱“質性擴張”)就是金融體系在經濟運行和增長中的作用,體現在對于經濟運行和增長過程中的資金需求提供及時有效的保障,而不是提供動力。在發展中國家,經濟增長初期通常是在“量性擴張型”的金融模式下,但一旦經濟和社會發展進入相對成熟階段,各種社會保障制度已經建立和健全,居民投資渠道得以拓寬,全社會儲蓄率會隨之下降,“供給引導”的金融發展的“發動機”作用會出現停滯和減弱,資本要素增長對于經濟增長的邊際貢獻率也會降低。

當前,鎮江市的經濟已到了新的發展階段,“金融業增加值”的規模擴張也應跳出傳統發展的窠臼走“質性擴張”的道路,努力增加金融對于產業過程的滲透程度,通過提高金融對于產業過程資金需求的滿足程度和服務水平,更好地服務于地方經濟發展,最終鎮江市“金融業增加值”占經濟總量的比重會隨經濟發展水平的提高而水到渠成。

猜你喜歡

今日農業(2022年14期)2022-09-15 01:44:56

中國核電(2021年3期)2021-08-13 08:56:36

民生周刊(2020年13期)2020-07-04 02:49:22

金橋(2018年12期)2019-01-29 02:47:36

知識經濟·中國直銷(2018年12期)2018-12-29 12:22:40

華人時刊(2018年23期)2018-03-21 06:26:00

華人時刊(2017年21期)2018-01-31 02:24:01

北方交通(2016年12期)2017-01-15 13:52:53

中國工程咨詢(2016年10期)2016-01-31 03:12:10

汽車零部件(2014年9期)2014-09-18 09:19:14