我國煤炭產業市場結構優化的初步探討

2012-12-12 11:29:38吳麗壹

中國煤炭 2012年2期

吳麗壹

(北京交通大學,北京市海淀區,100044)

我國煤炭產業市場結構優化的初步探討

吳麗壹

(北京交通大學,北京市海淀區,100044)

以經典的市場結構、企業行為和經濟績效分析框架作為理論基礎,對我國煤炭產業市場結構進行了分析,并提出了優化煤炭產業市場結構的若干政策建議。

煤炭產業 市場結構 經濟績效 政策建議

1 我國煤炭產業發展的歷史階段

煤炭產業指勘探、開發、生產及儲運、加工和銷售煤炭的整體集合,分為3個方面:一是煤炭開采業,是勘探、開發、生產加工等煤炭資源的集合,統稱為上游;二是煤炭儲運業,是煤炭的儲存、長距離運輸的集合,統稱為中游;三是煤炭銷售業,統稱為下游。市場結構一般指在特定的市場中,企業所占市場分額的大小以及在市場競爭中的地位和相互關系等,究其本質,是一個體現市場競爭與壟斷程度的概念。影響市場結構的關鍵因素主要有3個方面:一是市場集中度,主要在某個產業或者市場中,買、賣者所擁有的相對規模結構;二是產品的差異性,產品間差異越大,進入市場的難度就越大,壟斷程度就越高;三是進入或退出壁壘,如果產業進入或者退出壁壘高,則競爭程度就弱,就具有市場壟斷特征。

我國煤炭行業的發展大致經歷了4個主要階段:

(1)計劃經濟時期。煤炭產業的發展在計劃經濟條件下,煤炭企業依賴國家投資,按計劃進行生產、銷售和定價。這個時期,國家確定了“以鋼為綱,以煤保鋼”和“煤炭工業是國家工業化的先行工業”的大政方針,并提出了一系列促進煤炭產業發展的政策措施,如投資向煤炭產業傾斜、大力發展鄉鎮煤礦、建設五大露天煤礦、統配煤礦投入產出總承包以及逐步調整和放開煤炭價格等。在相關政策措施的刺激下,煤炭產業高速增長。據統計,全國年產3萬t/a以上礦井的生產能力從1952年的0.13億t/a增至1980年的4.75億t/a,增長了35倍,平均每年增長1651萬t。全國煤炭總產量從1949年的0.32億t增至1980年的6.20億t,增長了18倍,年均增長率10%。

(2)粗放發展時期。這時期經濟發展對煤炭的需求量大,煤炭成為制約國民經濟發展的因素。針對這一情況,國家陸續提出煤炭產業的改革政策。1983年初,國家放寬了辦礦政策,提出要“有水快流”、“國家修路,群眾辦礦”的發展戰略;1985年1月,國家提出了“國家、集體、個人一齊上,大、中、小煤礦一起搞”的大方針,并提出一系列鼓勵各方辦礦的政策措施,如無償劃出可供開采的煤炭資源、發放低息貸款、對出省煤炭給予財政補貼等。這些鼓勵性政策極大調動了地方和農民辦礦的積極性,為鄉鎮煤炭企業的發展創造了良好條件。據統計,鄉鎮煤炭企業的規模從1980年的約1萬個增至1997年的約8萬個;產量從1980年的1.1億t增至1997年的5.7億t。我國煤炭總產量于1990年首次超過美國。1990-1996年,全國煤炭總產量年均增長4.11%,1996年升至創記錄的13.74億t。

(3)1998-2007年的整頓治理期。由于第二階段政策的引導,煤炭產業雖然發展迅猛,但市場競爭極度激烈,價格秩序混亂,全行業陷入不景氣狀態。截至1997年底,我國共有各類煤礦8.4萬個,其中小煤礦8.1萬個,占總數的96.43%;而同樣年產10億t煤炭的美國,只有2196個煤礦,為我國的1/38。小煤礦發展過濫,導致國有大型煤礦的生產能力大量閑置,經營舉步維艱,1997年,國有大型煤礦的產能利用率僅為88%,富余能力高達9000萬t/a,特別是1998年以后,國有大型煤礦60%左右的礦井不能正常生產,有些甚至停產、半停產。針對這一情況,國務院于1998年11月下發《關于煤炭工業關井壓產工作有關問題的通知》,并制定一系列整頓煤炭產業的政策。按照中央部署,地方政府也采取了干預煤炭生產和煤炭市場的政策措施,并很快取得效果。全國煤炭總產量1997年為13.3億t,1998年降到12.23億t,1999年降到10.44億t,2000年降到9.99億t。

(4)2008-2010年,我國進行了大規模的煤炭資源的整合與企業兼并重組。產量處于前4位企業所占的份額CR4由2001年13.67%上升到了2010年的18.77%;產量處于前8位企業所占的份額CR8由2001年23.3%上升到了2010年的26.49%;煤炭產量由2001年的10.89億t上升到了2010年的32.4億t。

2 煤炭產業市場結構分析

2.1 市場集中度分析

市場集中度是指某一產業市場中賣方或買方的數量及市場占有率的分布結構。本文采取絕對集中度指標(以下簡稱CR)來衡量市場集中度,即用產業內產量處于前幾位企業占整個產業總產量的份額,一般使用CR4和CR8 2個指標。CR越大,即前幾位企業的實力越大,意味著市場集中度越高。

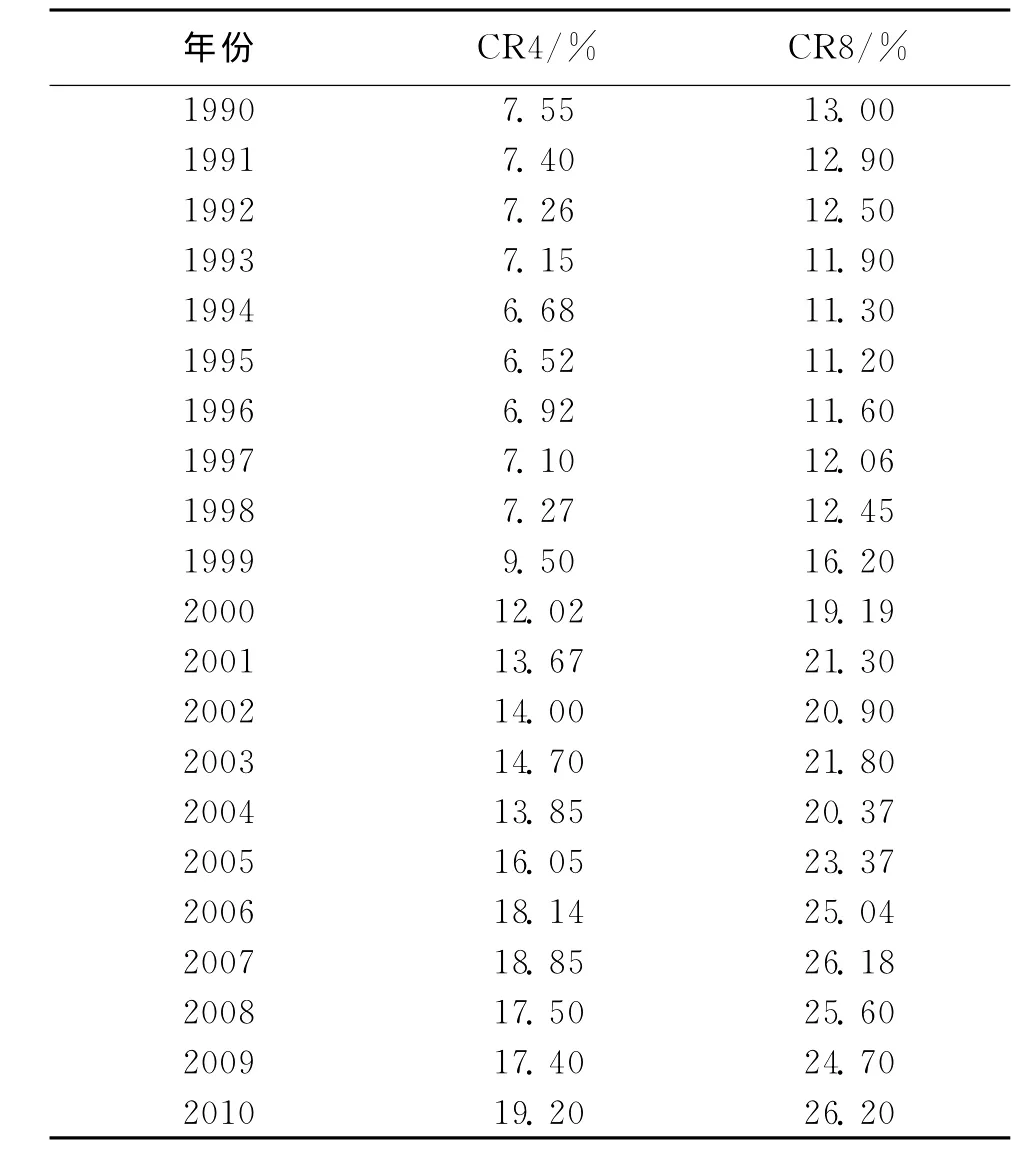

利用《中國煤炭工業年鑒》和《中國工業經濟統計年鑒》相關數據進行測算,得出1990-2010年我國煤炭產業的市場集中度情況,見表1。

表1 1990-2010年我國煤炭產業的市場集中度

從上表可以看出,1990-2010年,我國煤炭產業的市場集中度變化,分為4個階段:

(1)1990-1995年,我國煤炭產業的市場集中度一路走低。CR4從7.55%下降到6.52%,平均每年下降0.21%;CR8從13.08%下降到11.20,平均每年下降0.78%。這個時期,我國煤炭產業正向市場并軌,即處于產業成長初期,大量小煤礦進入煤炭產業,大型煤炭企業的產能增長遲緩,隨著產量快速增長,煤炭產業市場集中度出現了不斷下降的局面。

(2)1995-1998年,我國煤炭產業的市場集中度小幅上升。CR4從6.52%上升到7.27%;CR8從11.20%上升到12.45%。主要原因是,數家大型煤炭企業的主導作用開始顯現,其中神華集團、兗礦集團、中煤集團的擴張最為突出。應該說,煤炭市場開始向整體成熟邁進。

(3)1998-2007年,我國煤炭產業的市場集中度急速上揚。CR4從9.50%上升到18.85%;CR8從16.20%上升到26.18%。在1998-1999年,市場集中度有較大提升,在這個階段,國有大型煤炭企業虧損面達87%以上,全行業虧損面達35%以上。但是,我國實行了關閉小煤窯的政策,關閉小煤礦多達3.1萬處,減少煤炭產能2.5億t/a,煤炭產業大幅提升了集中度。2000年-2007年,市場集中度大幅增加,主要原因是,大型煤炭企業建設提速,市場份額大幅增加,市場主導力量越來越強。

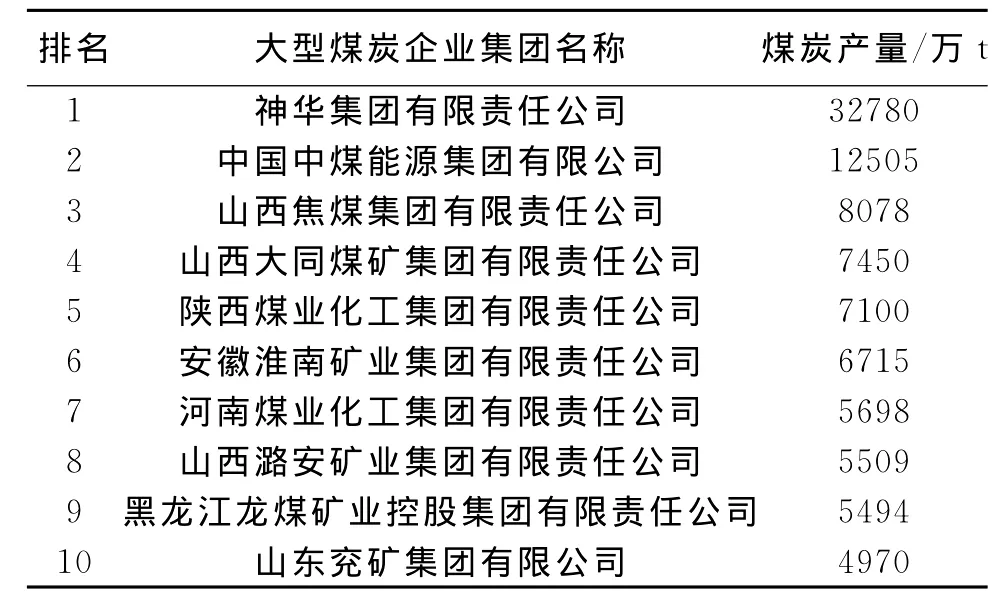

(4)2007-2010年生產集中度呈上升趨勢,特別是煤炭資源整合后的2010年,CR4與CR8明顯提高。大企業集團不斷出現,2010年產量前10位大型煤炭企業集團見表2。

表2 2010年煤炭產量前10位煤炭企業的產量

根據貝恩的劃分標準,結合我國煤炭產業CR4低于30%、CR8低于40%的現狀,可以得出:目前我國煤炭產業的市場集中度很低,煤炭企業數量過多,沒有一家煤炭企業具有顯著的市場占有率,也沒有一家煤炭企業對整體市場具有重大影響。一方面,少數的幾家大型煤炭企業對煤炭價格雖有一定的影響,但由于規模優勢不明顯,所以其影響也很小。另一方面,大多數的中小型煤炭企業對煤炭價格沒有影響,只是價格的追隨者。但近年來,隨著市場競爭的加劇和國家政策的引導,大型煤炭企業通過兼并、重組等方式對中小型煤炭企業予以整合,應該說,我國煤炭產業的市場集中度正在大步提高。

2.2 產品差異化分析

就煤炭產品而言,雖然在煤種、價值利益等方面具有一定的差異性,但從本質來看,這些差異性并不是決定性的。煤炭企業的主力產品是煤炭,在相同的煤系和煤層中,煤炭的特性是趨同的,與生產方式和生產規模無關。煤炭產品差異性不明顯,煤炭產品間具有可替代性。鑒于此,煤炭產品的差異化更多地體現在銷售、運輸、供貨期、成本和售后服務等方面。

2.3 進入和退出壁壘分析

2.3.1 進入壁壘分析

(1)必要資本壁壘。必要資本指進入市場所需要的生產和銷售投資。由于煤礦企業的采礦生產技術、市場營銷等方面的不同特點,企業的必要資本差別大;特別是我國的煤炭企業兼并與重組是井型擴大,必要資本投入大,企業進入的難度大,提高了進入壁壘。21世紀以前,在一些煤炭天賦條件好的地區,技術、人員等方面的煤炭開采要求都不高,加之國家沒有限制要求,所以煤炭企業的必要資本壁壘很低。目前,政府通過不同的方式對煤炭企業的必要資本進行了較高的要求,資本壁壘提高明顯。

(2)政策法律壁壘。政策法律壁壘指受國家有關政策、法律禁止或限制進入的某個產業,構成壁壘。就我國煤炭產業的進入壁壘而言,政策法律壁壘也是很明顯的。20世紀80年代初,政策法律壁壘表現在煤炭企業的項目審批、投資規模、開工建設、技術先進程度、回采率要求、稅收計劃、招工計劃等嚴格限度;之后,又制定了鼓勵中、小煤炭企業發展的政策,政策法律壁壘逐步下降。21世紀以來,煤炭資源和企業兼并重組的政策出臺,政策法律壁壘又開始大幅提高,2007年國家發展改革委出臺煤炭產業政策,明確提出“十一五”期間一律停止核準(審批)30萬t/a以下的新建煤礦項目。2009年進行了煤炭資源整合,以山西煤炭資源整合為高潮,于2010年進入了收官之年,已取得重大階段性成果。山西省為例,全省礦井個數由2598處減少到1053處,30萬t/a以下的礦井全部淘汰,90萬t/a及以上的綜采機械化礦井占到三分之二,平均單井規模提高到100萬t/a以上,煤炭產業多、小、散、低的格局發生根本轉變。

(3)產品差異化壁壘。從煤炭產品的自身特點來看,其差異化壁壘很小。

綜上所述,煤炭產業的進入壁壘主要體現在必要資本壁壘和政策法律壁壘上;產品產異壁壘不明顯。在這種情況下,可能會抑制企業之間的競爭,容易產生生產效率低及浪費現象。

2.3.2 退出壁壘分析

退出壁壘指企業在退出某個行業時遇到障礙。對于煤炭產業來說,退出壁壘較高,主要表現在2個方面:

(1)技術障礙。煤炭產業的資產專用性太強,專用設備的投資很大且很難改作他用,其沉沒成本很高,故存在很高的技術障礙。

(2)體制障礙。煤炭產業為勞動密集型,職工的數量多、知識水平較低、技能較為單一。一些大型煤炭退出,導致煤礦的關閉,需要對工人進行解雇,對退休職工進行安置。在目前社會保障制度尚不完善、就業形勢緊張的情況下,會帶來嚴重的社會穩定問題。此外,一些地方政府出于增加地方收入和維護社會穩定的考慮,會采取措施來阻止煤炭企業的退出。

3 政策建議

3.1 發展大煤炭企業集團

發展大煤炭企業集團是提高市場集中度的有效途徑,可以減少企業之間的無序競爭,實現規模經濟,促進企業生產成本進一步降低,提高企業與上下游之間合作的分工程度,從而提高生產效率。此外,可以發展產、運、銷一體化的煤炭循環經濟,延伸煤炭行業的產業鏈條,將上游產業的廢棄物作為下游產業的生產原料,實行閉合循環發展,同時采取生產、運輸、銷售統一管理來應對隨時可能出現的市場變化,實現企業利潤最大化。

3.2 提高煤炭企業的差異化程度

盡管客觀上煤炭產品的差異化低,但是煤炭企業可以從品牌形象和信譽度的建立、銷售服務系統的完善以及各式各樣的營銷行為和優質服務等“軟件”方面切入,實現差異化經營。

3.3 建立嚴格的煤炭產業與市場準入機制和有效的退出機制

制定適宜的煤炭產業政策,確保國家對煤炭重要資源的有效管控,以保持煤炭市場的高標準進入和退出機制。提高新煤炭企業的進入的門檻,同時提高煤炭企業的生產效率、集中度、管理水平,形成核心競爭力。此外,煤炭企業由于資本大和涉及人員多,破產具有較大的負外部性,為維護社會穩定,建議建立健全相關的利益保障機制和風險預警機制。

[1] 泰勒爾.產業組織理論[M].北京:中國人民大學出版社,1997

[2] 蘇東水.產業經濟學[M].北京:高等教育出版社,2000

[3] 魏后凱.市場競爭、經濟績效與產業集中——對中國制造業集中與市場結構的實證研究[M].北京:經濟管理出版社,2003

[4] 金培.產業組織經濟學[M].北京:經濟管理出版社,2005

[5] 鄭行周.煤炭開采總量控制與生產技術結構調整[J].中國煤炭,2004(4)

[6] 潘克西等.中國煤炭市場集中度研究——中美煤炭市場集中度比較分析[J].管理世界,2002(12)

[7] 李朋.中國煤炭產業市場結構分析[J].現代商業,2008(3)

[8] 李翠霞,呂裔良.中國乳制品產業市場結構優化研究[J].農業經濟問題,2008(4)

[9] 陳小毅,周德群.中國煤炭產業市場集中度的實證研究[J].農業經濟問題,2010(2)

[10] 陶喜紅.中國期刊產業市場結構的特征[J].國際新聞界,2011(3)

On optimizing the market structure of China's coal industry

Wu Liyi

(Beijing Jiaotong University,Haidian,Beijing 100044,China)

Taking classical market structure,enterprise conduct and economic performance analysis framework as the theoretical basis,the paper analyzes the market structure of China's coal industry,and puts forward some policy proposals to optimize the market structure of the coal industry.

coal industry,market structure,economic performance,policy proposal

TD-9

B

吳麗壹(1981-),女,山西大同人,北京交通大學經濟管理學院在讀博士研究生。先后在中國煤炭進出口公司煤炭業務三部、人力資源、社保等部門工作,從事煤炭業務、人事薪酬、社保和培訓等工作。

(責任編輯 張大鵬)

猜你喜歡

活力(2019年19期)2020-01-06 07:34:50

蘭臺內外(2017年5期)2017-06-06 02:24:18

工業設計(2016年4期)2016-05-04 04:00:23

現代商貿工業(2016年35期)2016-04-09 07:00:00

現代企業(2015年8期)2015-02-28 18:55:34

現代企業(2015年6期)2015-02-28 18:51:50

現代企業(2015年4期)2015-02-28 18:48:09

河南科技(2014年19期)2014-02-27 14:15:53

河南科技(2014年8期)2014-02-27 14:08:07

河南科技(2014年8期)2014-02-27 14:07:44