電信運營商流量經(jīng)營策略研究

2012-12-17 10:48:40中國電信廣西公司韋榮輝

電子世界 2012年8期

關(guān)鍵詞:用戶

中國電信廣西公司 韋榮輝

在3G時代,語音通信市場目前已經(jīng)趨向飽和,運營商的主營業(yè)務(wù)發(fā)生轉(zhuǎn)變,按時長計費的話音業(yè)務(wù)已經(jīng)日薄西山,基于語音通信的短信、彩鈴等增值業(yè)務(wù)也已有下降的趨勢,語音、短信等傳統(tǒng)收入不再是運營商收入的主流;而互聯(lián)網(wǎng)業(yè)務(wù)的發(fā)展,給電信運營商帶來了數(shù)據(jù)業(yè)務(wù)流量的巨大提升,按流量計費的數(shù)據(jù)業(yè)務(wù)供不應(yīng)求,流量成為運營商最有價值的增長點。

“流量經(jīng)營”日益成為中國運營商們新的轉(zhuǎn)型焦點。流量經(jīng)營是以智能管道(物理網(wǎng)絡(luò))和聚合平臺(商業(yè)網(wǎng)絡(luò))為基礎(chǔ),以擴(kuò)大流量規(guī)模、提升流量層次、豐富流量內(nèi)涵為經(jīng)營方向,以獲取流量價值為目的的一系列理念、策略和行動的集合。從話務(wù)量經(jīng)營轉(zhuǎn)向流量經(jīng)營是運營商的不二選擇,然而,電信運營商在流量運營上,依然存在嚴(yán)重問題:

1.爆炸性增長的流量需求對現(xiàn)有的通信網(wǎng)絡(luò)造成的沖擊

隨著智能手機的普及,最大的問題就是用戶的數(shù)據(jù)業(yè)務(wù)所帶來的流量的爆炸性增長,據(jù)中國移動通信原董事長王建宙介紹,這種增長不是20%、30%的增長,而是300%、500%、600%的增長。而網(wǎng)絡(luò)頻譜資源是有限的,無論現(xiàn)有網(wǎng)絡(luò)怎么擴(kuò)容,都滿足不了日益增長的手機網(wǎng)民對數(shù)據(jù)業(yè)務(wù)流量的爆炸性增長需求。據(jù)統(tǒng)計,2007年到2009年,全球移動語音流量增長兩倍,但是移動數(shù)據(jù)流量卻增長18倍。數(shù)據(jù)業(yè)務(wù)流量對通信網(wǎng)絡(luò)所帶來的強有力沖擊,日益成為威脅流量經(jīng)營問題的心腹之患,這也迫使電信運營商不得不在提升和加強現(xiàn)有網(wǎng)絡(luò)升級改造的同時,尋求各種途徑來平衡流量增長和網(wǎng)絡(luò)承受能力的矛盾。

2.數(shù)據(jù)流量的快速增長與數(shù)據(jù)流量收入的極不匹配

量收不匹配所帶來的“剪刀差”是運營商所面臨的最大挑戰(zhàn)。前文中也提到過,當(dāng)前各種智能終端設(shè)備呈爆發(fā)式增長,帶動了移動互聯(lián)網(wǎng)迅猛發(fā)展。移動數(shù)據(jù)業(yè)務(wù)層出不窮,蒸蒸日上,為電信運營商帶來了巨大流量,但是電信運營商卻并沒有實現(xiàn)數(shù)據(jù)業(yè)務(wù)收益的同步增長,電信運營商在數(shù)據(jù)流量上的投入與收入的剪刀差正在日益擴(kuò)大。

移動數(shù)據(jù)業(yè)務(wù)的流量正在以前所未有的速度快速增長,而移動數(shù)據(jù)業(yè)務(wù)目前主要以包月的資費方式為主,還有電信運營商為爭取拉攏用戶所推出的各種各樣的上網(wǎng)流量套餐包、優(yōu)惠包等等,這導(dǎo)致收入與流量的增長速度差距逐漸拉大。AT&T2010年移動數(shù)據(jù)流量較2008年增長161%,而移動數(shù)據(jù)收入僅增長72%;據(jù)咨詢公司Informa公司預(yù)測,全球移動寬帶接入業(yè)務(wù)的收入從2008-2013年,僅增長1倍,遠(yuǎn)遠(yuǎn)無法與數(shù)據(jù)流量未來5年(2009-2014年)39倍的增速相比。

有機構(gòu)測算,全球運營商每Gigabyte產(chǎn)生的平均營收,已經(jīng)從5600美元降到僅僅11美元,即每兆字節(jié)的營收僅有0.01美元,而中國的形勢則更加嚴(yán)峻,因為中國3G起步較晚,2008年才部署展開3G技術(shù),2009年是中國3G元年,以致于中國在3G網(wǎng)絡(luò)構(gòu)建的初期就遭遇到以蘋果為代表的智能手機的挑戰(zhàn)。電信規(guī)劃研究院專家呂新杰在采訪中稱,有研究數(shù)據(jù)顯示,2010年我國移動數(shù)據(jù)流量要高于移動話音流量,但移動數(shù)據(jù)流量收入?yún)s不及移動話音收入的十分之一。

移動數(shù)據(jù)流量的增長所帶來的巨額收益大部分流向了提供移動應(yīng)用的創(chuàng)新型技術(shù)公司。據(jù)市場研究公司iSuppli公布的數(shù)據(jù),蘋果的應(yīng)用商店AppStore2010年年收入為17.82億美元,同比增長131.9%。占行業(yè)總銷售額的82.7%。在全球移動應(yīng)用市場獨占鰲頭。與之相反,許多大型移動運營商的數(shù)據(jù)流量收入則停滯不前,甚至出現(xiàn)下滑。2010年,KDDI、Verizon、BT、DT收入均在下滑。

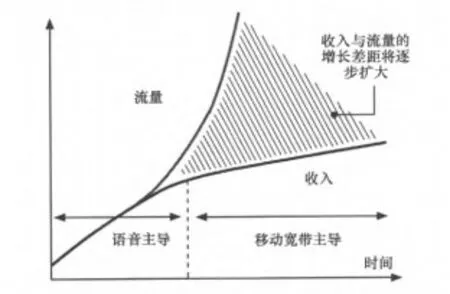

快速增長的數(shù)據(jù)流量,大大超過了電信運營商的預(yù)期,給運營商的網(wǎng)絡(luò)帶來了巨大挑戰(zhàn),卻只產(chǎn)生了很少的經(jīng)濟(jì)效益,并沒有帶來同樣增長速率的業(yè)務(wù)收入增長。這也就是業(yè)界常說的“剪刀差”。如圖1所示:

圖1 移動數(shù)據(jù)業(yè)務(wù)流量與收入增長“剪刀差”示意圖

在當(dāng)前移動互聯(lián)網(wǎng)發(fā)展的大勢下,要解決好這兩個問題,做好流量經(jīng)營業(yè)務(wù),應(yīng)該從以下幾方面入手:

1.堅持智能終端引領(lǐng),加快智能手機的全民普及

據(jù)全球通用移動通信系統(tǒng)(UMTS)論壇的相關(guān)統(tǒng)計顯示,智能手機用戶產(chǎn)生的流量是普通用戶的十?dāng)?shù)倍,智能終端是流量經(jīng)營的基礎(chǔ),是最有力的“強心劑”;當(dāng)前C網(wǎng)的智能終端已經(jīng)極大豐富,摩托、三星、酷派、中興、華為等各領(lǐng)風(fēng)騷,小米和最牛的蘋果4S也聲勢浩大地到來,諾基亞牽手微軟全球首推的首款C網(wǎng)Windows Phone隆重登場,整個CDMA產(chǎn)業(yè)躍出低谷,走上良性發(fā)展的軌道;但是目前智能機用戶的占比不到15%,普及率偏低,因此要繼續(xù)加大智能手機的話費補貼與終端補貼的力度,停止2G手機的補貼,渠道發(fā)展酬金上也要向智能終端傾斜,引導(dǎo)內(nèi)外渠道發(fā)展智能手機,加快智能手機在全民中的普及。

2.合理引導(dǎo)數(shù)據(jù)流量應(yīng)對大流量負(fù)荷

前文中也提到過,爆炸性增長的流量需求給網(wǎng)絡(luò)造成了嚴(yán)重的負(fù)荷,面對這一嚴(yán)峻局勢,運營商的對策可以大致分為以下幾種:分流、限流和節(jié)流。

分流是目前國際運營商主要采用的手段,即利用WIFI網(wǎng)絡(luò)分流3G網(wǎng)絡(luò)的流量,比如,目前全球iPhone的60%以上流量都已經(jīng)由WIFI網(wǎng)絡(luò)分擔(dān),這種方法的實質(zhì),是用更便宜、更豐富的光網(wǎng)絡(luò)資源來緩解網(wǎng)絡(luò)資源的有限性,以日本軟銀為例。日本軟銀副總裁松本徹三在一次通信會議上表示,隨著智能終端手機市場的快速發(fā)展,數(shù)據(jù)流量呈現(xiàn)爆發(fā)式增長,而WIFI與移動網(wǎng)絡(luò)的結(jié)合將成為運營商解決高流量壓力的最簡單,最直接的方式。“WIFI負(fù)責(zé)在網(wǎng)絡(luò)最后的幾米系統(tǒng)連接,通過將WIFI與蜂窩移動通信系統(tǒng)連接來緩解流量壓力。”但是這一策略有一個弊端,那就是電信運營商只是簡單地用WIFI來分流移動網(wǎng)絡(luò),運營商越來越難以從網(wǎng)絡(luò)資源提供中獲得收入,也越來越被終端和應(yīng)用廠商邊緣化。其數(shù)據(jù)業(yè)務(wù)流量的增長和數(shù)據(jù)收入的剪刀差不會有明顯緩解,更會有逐漸淪為“啞管道”的危險。

限流對于中國用戶來說更是毫不陌生,P2P是point to point點對點下載的意思,它是下載術(shù)語,意思是在你自己下載的同時,自己的電腦還要繼續(xù)做主機上傳,目前很多下載軟件如電驢等都是P2P技術(shù),還有像風(fēng)行、皮皮等。由于在下載的同時還要上傳,所耗費的流量十分驚人,因此,許多地方運營商限制了P2P應(yīng)用,很多大學(xué)宿舍、辦公室所使用的寬帶網(wǎng)絡(luò)也幾乎禁用一切下載和流媒體工具,雖然確實會在很大程度上緩解網(wǎng)絡(luò)壓力,但這種方法實際上是以損害用戶體驗、傷害用戶利益為代價保障最基本的通信服務(wù),長期實行下去,是網(wǎng)絡(luò)應(yīng)用的倒退而不是進(jìn)步。

節(jié)流方面,資費手段是管理大流量用戶、提升單位流量收益的較有效手段,按流量或應(yīng)用收費的分級定價資費模式可以優(yōu)化流量單位收益,2010年下半年以來,歐美多個移動運營商取消了不限流量的包月資費模式.改為基于流量的分級定價模式。目前中國三大運營商基本上都推出了這樣的類似服務(wù),三家運營商針對不同的用戶需求推出相應(yīng)的套餐方案,同時還提供及時的流量提醒服務(wù),讓用戶的消費更加明白、可控。今年3月,中國電信還為iPhone 4S用戶提供流量自動升檔:如果用戶在實際使用過程中超出了套餐包含的流量達(dá)到更高一檔時,將自動升級到更高檔位,而不是按標(biāo)準(zhǔn)資費收取。

3.致力于向客戶提供全方位的服務(wù)來增加數(shù)據(jù)流量收入

對于電信運營商,要想在移動互聯(lián)網(wǎng)市場占據(jù)有利地位,為用戶提供周到細(xì)致的服務(wù)提升用戶體驗,是不可或缺的。具體而言,可從以下幾個方面入手:

一是增加3G數(shù)據(jù)應(yīng)用項目。為什么微博、微信、米聊等這些社交類的應(yīng)用軟件能風(fēng)靡當(dāng)下,受到這么多人的喜愛呢?因為它們順應(yīng)了當(dāng)前自媒體時代的特性,碎片化的時間產(chǎn)生了碎片化的需求,社交應(yīng)用類軟件如火如荼,而且和移動互聯(lián)網(wǎng)完美結(jié)合,貼近用戶需求,可謂是具備“天時、地利、人和”。在這種形勢下,運營商要盡快轉(zhuǎn)變2G時代的思維,不能再單純依靠傳統(tǒng)語音與短信、彩信、彩鈴業(yè)務(wù)收入過日子,向創(chuàng)新型科技公司學(xué)習(xí),不斷研發(fā)出類似“微博社交”或“憤怒的小鳥”這樣的符合移動互聯(lián)網(wǎng)發(fā)展大勢又迎合用戶特性的軟件,增加用戶3G消費的應(yīng)用項目,培養(yǎng)用戶數(shù)據(jù)消費習(xí)慣,增強用戶的消費黏性。以往用戶都是在應(yīng)用商店購買科技公司開發(fā)出的軟件,如AppStore,今后運營商可開發(fā)這類軟件,將流量價值導(dǎo)向運營商,實現(xiàn)數(shù)據(jù)流量業(yè)務(wù)的增長。從現(xiàn)狀來看,國外主要運營商如Verizon、AT&T、Vodafonc、SK電訊、Orange、T-mobile、Telefonlca等都建立了自己的程序應(yīng)用商店.其中Vodafone、T-mobile、Telefonica向開發(fā)者開放廣告API.鼓勵開發(fā)者在應(yīng)用中嵌入廣告,利用電信運營商所擁有的數(shù)量龐大的用戶規(guī)模優(yōu)勢向廣告主收費,然后與開發(fā)者分成。目前運營商介入應(yīng)用程序商店,在盈利模式方面仍處于探索和起步階段。未來有廣闊的發(fā)展空間。

二是做好核心配套服務(wù)。3G時代是服務(wù)制勝的時代。前段時間在網(wǎng)上引起熱議的“微博天價流量事件”已經(jīng)給運營商敲響了警鐘。3G時代,電信運營商對用戶的服務(wù)必須轉(zhuǎn)型,要在消費環(huán)境及用戶消費清單上做到更加透明化、清晰化。1G流量能做什么?中國聯(lián)通就充分作出說明,1G流量能瀏覽3500個網(wǎng)頁,閱讀1700篇小說,下載340首歌曲,下載短視頻20部,QQ聊天720小時。運營商需要站在用戶的角度上,為用戶著想,為其提供全面周到的貼心服務(wù),有助于培養(yǎng)消費者對電信運營商的好感度和美譽度、忠誠度,從而提升3G品牌,增強用戶在網(wǎng)黏性。

經(jīng)過幾年的3G市場培育,3G技術(shù)已日臻成熟,智能終端和軟件應(yīng)用的推廣也略有成效,如今,運營商的3G數(shù)據(jù)流量消費呈現(xiàn)幾何級數(shù)的增長。3G時代,運營商最寶貴的財富不是號碼資源,而是流量資源。流量經(jīng)營將成為未來移動互聯(lián)網(wǎng)時代的基礎(chǔ)業(yè)務(wù),事關(guān)運營商生死。從傳統(tǒng)話務(wù)量業(yè)務(wù)經(jīng)營轉(zhuǎn)向流量業(yè)務(wù)經(jīng)營將在根本上重塑電信運營商的盈利模式和價值生產(chǎn)模式,這就必然地要求電信運營商在諸多方面做出改進(jìn),專注流量經(jīng)營,挖掘數(shù)據(jù)流量中蘊含的價值,才能使電信運營商的流量經(jīng)營之道越走越寬、越走越順。

[1]CNNIC第29次互聯(lián)網(wǎng)絡(luò)發(fā)展?fàn)顩r統(tǒng)計報告.

[2]杜娟.移動互聯(lián)網(wǎng)流量經(jīng)營策略研究[J].郵電設(shè)計技術(shù),2011(5):61~63.

[3]孫麗娟,方義松.流量經(jīng)營之道[J].通信企業(yè)管理,2012(1):24~27.

[4]屠旭明.電信運營商流量經(jīng)營之思考[J].企業(yè)家天地,2011(10):16.

猜你喜歡

車主之友(2022年4期)2022-08-27 00:58:26

知音·下半月(2022年5期)2022-05-23 23:17:04

商用汽車(2016年11期)2016-12-19 01:20:16

商用汽車(2016年5期)2016-11-28 09:55:15

非公有制企業(yè)黨建(2016年1期)2016-07-19 13:02:51

商用汽車(2016年6期)2016-06-29 09:18:54

商用汽車(2016年4期)2016-05-09 01:23:12

衛(wèi)星與網(wǎng)絡(luò)(2016年12期)2016-02-05 09:23:23

創(chuàng)業(yè)家(2015年10期)2015-02-27 07:55:08

創(chuàng)業(yè)家(2015年10期)2015-02-27 07:54:39