汽車市場正當回調期

2012-12-29 00:00:00王青

中國經濟周刊 2012年13期

去年我國汽車產銷增速明顯回落,與前幾年30%甚至50%的高速增長相比,反差巨大。市場出現大幅度回調,固然受到國內外經濟環境變化的影響,但更為重要的是,在前幾年高速增長和政策刺激的背景下,汽車產業發展具有短期回調的必然性和必要性,看似出乎意料,其實合乎產業發展的自身規律。

存銷比上升

供求矛盾浮出水面

2009年和2010年,我國汽車市場保持了30%以上的超高速增長,市場在1000萬輛的規模上兩年翻了一番。進入2011年,市場開始進入回調期。主要體現在以下幾個方面:

從增速上看,產銷增速大幅回落。2011年累計產銷量分別為1842萬輛和1851萬輛,同比僅增長0.84%和2.45%,增幅較上年同期回落超過30個百分點,增速是13年以來的最低水平。

從結構上看,與以往短期回落不同,2011年乘用車和商用車增速雙雙大幅下滑,商用車甚至出現負增長;同時,作為汽車市場增長的主要動力,基本型乘用車(轎車)和交叉型乘用車(微型面包車)增速回落明顯,特別是1.6升以下車型和交叉型乘用車都出現了負增長。

從供求格局看,總庫存量增長較快,經銷商庫存明顯增加,供大于求矛盾日益凸顯。目前大部分經銷商庫存銷量比都超過1.5個月的安全庫存水平,部分自主品牌經銷商存銷量比甚至超過3。根據全國乘用車市場信息聯席會(簡稱乘聯會,CPCA)公布的數據顯示,2011年我國乘用車銷量比中國汽車工業協會公布的廠商批發量少了近80萬輛,其中大部分成為經銷商手中的庫存。

政策收尾

回調必然也必要

筆者認為,2011年汽車市場出現大幅回調,既有一定的歷史必然性,同時對我國車市長期增長而言,也是必要的。

為應對全球金融危機,我國政府在2009年出臺了多項旨在擴大國內消費的刺激政策。針對擴大汽車消費,先后出臺了1.6升以下排量汽車購置稅減半、“汽車下鄉”、“以舊換新”和節能汽車補貼等政策。前兩年車市的增長也證明,這些政策對拉動汽車消費、保障國民經濟穩定增長而言,確實發揮了積極作用。

但與此同時,政策也對后期市場產生了一定影響:部分消費者在優惠政策下提前消費,潛在消費能量被集中和提前釋放。隨著刺激政策在2011年初集中退出,市場增長后勁不足慢慢顯現出來。

所以,刺激政策既是支撐前兩年汽車市場高速增長的主要原因,也是導致2011年增速大幅回落的重要因素。當然,除政策因素之外,成品油價格上漲、日本海嘯導致日系廠商產量降低、汽車出口量下降,部分城市出臺限購限行措施等,也一定程度上加劇了2011年汽車市場的回調,但這都不是主要原因。

應該看到,在汽車市場連續出現超高速增長之后,當前的市場回調確有必要,這有利于解決被高增長掩蓋的一些矛盾和問題。

“十五”時期以來,我國汽車產銷保持了持續快速增長,其中乘用車保持了40%的年均增幅。市場的快速擴張掩蓋了很多深層次的矛盾和問題,對汽車市場持續健康發展的負面影響不斷顯現,如對國家能源安全的挑戰日益嚴峻,產品質量下降、競爭秩序混亂、流通模式和服務體系滯后的問題日益突出,產業組織和產業競爭力亟待優化和提升,對健全法律法規和理順體制、政策的要求日益迫切等。近兩年尤其突出的是汽車增長對城市可持續發展帶來的挑戰,市場快速增長所導致的交通擁堵、環境污染、燃油供給等問題,不僅在大城市,甚至在中等城市也日益突出,已經成為影響居民幸福感和城市和諧的重要社會問題。

市場的回調會使這些問題“水落石出”,這既有利于政府理順對汽車市場、汽車產業、汽車消費的管理機制,也有利于廠商、經銷商調整生產經營策略,解決突出問題、明確發展思路,正所謂“磨刀不誤砍柴工”,同時,回調還有利于引導消費者形成合理科學的消費理念,從而為我國汽車產業及汽車市場未來的發展打好基礎。

周期不長

中國汽車需求依然旺盛

只有對我國汽車市場和汽車消費所處的發展階段有所認識和了解,才能對車市的這次回調以及未來的走勢有客觀和清晰的判斷。

筆者認為,從中長期來看,我國汽車需求仍處于快速增長階段,本輪回調不會對我國汽車市場中期增長產生長期負面影響。根據我對世界30多個國家汽車市場增長的研究,汽車需求增長具有一些典型的國際經驗,不僅北美、西歐、日韓等經濟體符合這些規律,而且主要的發展中國家也正在沿著這一路徑前行。

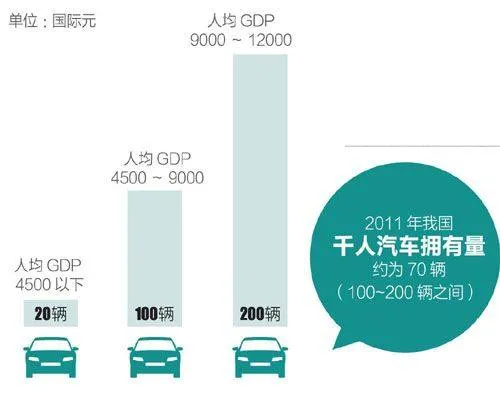

國際經驗表明,當人均GDP處于4500~12000國際元(麥迪森1990年國際元,下同)階段,是汽車需求加速增長時期。其中當人均GDP達到4500~9000國際元,千人汽車擁有量將從20輛擴張到100輛,均保持了18%~19%的年均增速9到10年;當人均GDP達到9000~12000國際元,千人汽車擁有量從100輛增長到200輛,年均增長11%~12%,時間大致持續6到7年。2011年我國千人汽車擁有量約為70輛,依然處于從20輛向100輛的快速增長階段。

依據國際經驗,在正常情況下,未來兩到三年我國千人汽車擁有量仍將維持18%~19%的年均增速。在千人擁有量超過100輛后,市場將逐步進入6年左右的穩定增長期,年均增速大概維持10%~12%。

由于我國依然處于汽車市場增長的黃金時期,本次回調的時間不會太長,導致市場出現回調的因素預計將在今明兩年內消化。在國內外宏觀經濟不出現大的波動的情況下,2012年我國汽車產銷增速將較上年有所回升,當年汽車銷量將達到2000萬~2030萬輛,產銷增速保持在8%~10%;全年將呈現前低后高的市場走勢。

我國汽車市場在經歷短暫回調之后,將逐步進入穩定增長階段,今后很難再出現動輒30%以上的高增長。這對我國汽車產業和汽車管理提出挑戰,同時也為市場轉型和形成汽車社會提供了壓力和動力,創造了機遇。

(作者系國務院發展研究中心研究員,市場流通研究室主任)