我國高科技產業園金融服務研究

2012-12-29 00:00:00孫趙軍

中外企業家 2012年8期

一、我國高科技產業園區發展現狀

1988年8月,中國國家高新技術產業化發展計劃——火炬計劃開始實施,創辦高新技術產業開發區和高新技術創業服務中心被明確列為火炬計劃的重要內容。在火炬計劃的推動下,各地紛紛結合當地特點和條件,積極創辦高新技術產業開發區。截至2012年9月底,隨著17家省級高新區升級為國家高新區,全國的國家高新區總數達到105家。

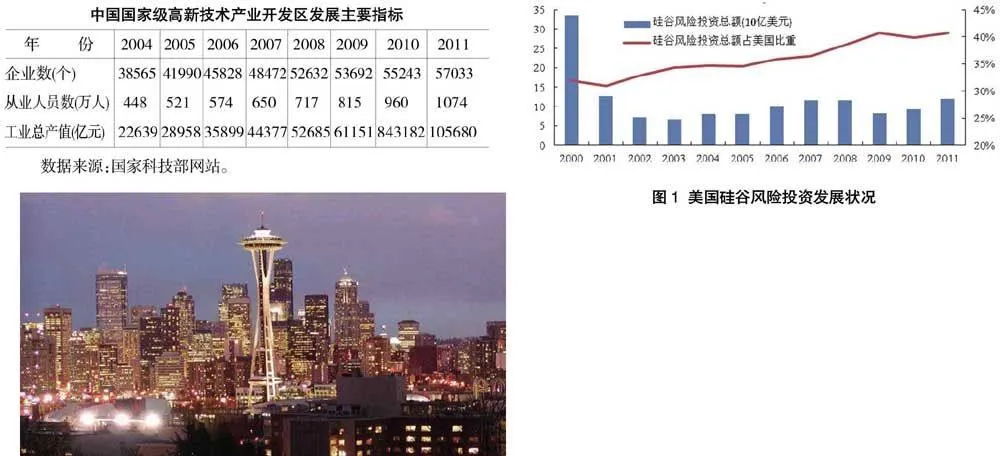

從上表的統計數據不難看出,在2004—2011年期間中國的高科技產業園發展十分迅速。園區內的企業數量從38 565個增加到了57 033個,平均每個園區的企業數量約為543家。在高科技產業園內從業的人員數也超過了1 000萬人。這些高科技產業園創造的工業總產值已經超過10萬億元人民幣。

在這些高科技產業園快速發展的背后,離不開政府部門各種政策的大力扶持和企業自身的努力。隨著企業的規模日益壯大,對于這些高科技產業園區的企業而言,融資問題和隨之而來的金融服務問題越來越受到企業的重視。本文的研究將從金融服務這一視角,結合國外的先進經驗,分析中國高科技產業園區金融服務的現狀和問題,并提出一些可行性的建議和措施,以期促進我國高科技產業園的更快發展。

二、國外高科技產業園金融服務特征

這里以美國和日本的高科技產業園為研究對象,分析其高科技產業園金融服務的先進經驗。

1.美國高科技產業園金融服務特征

2eedbba9e0c06827d836b7ab52e655cd美國高科技產業園的典型代表就是硅谷。硅谷以孕育了微軟、蘋果、GOOGLE等世界知名電子信息企業而聞名于世。硅谷之所以能夠出現如此眾多的成功企業,除了其本身的地理優勢、技術環境優勢之外,其獨特的全方位金融服務也功不可沒。實際上,在美國的高科技園中,金融服務的體系就是以資本市場為主導,創業風險投資基金為推手,商業銀行僅僅作為輔助。在硅谷,由于風險投資資金的大力扶持,其發展速度最快的時期可以實現每個星期新誕生十余家企業。而這些企業未來就可能是納斯達克市場的風云企業。

表1說明了在2000—2011年期間,美國全國和硅谷地區風險投資資金的流向和比重。從中不難看出,硅谷所獲得的風險投資資金在2000年互聯網科技泡沫期間曾經達到一個最高值,隨后回落,但是近幾年來仍然穩步上升,這一點在2008年金融危機發生后仍然不改變其上升趨勢。與此對應的是,硅谷這一地所獲得的風險投資基金占全美國風險投資基金比重始終是逐年穩步上升,到2011年這一比重已經超過40%。我們認為,這也是直到今天,類似于Facebook這樣的互聯網神話仍然層出不窮的主要原因所在。

除了風險投資基金的活躍以外,美國還為高科技產業園企業的融資提供了豐富的資本市場體系。最具有代表性的就是美國納斯達克股票市場(NASDAQ)。NASDAQ市場成立于1971年,其宗旨就是為中小創新型科技企業提供一個上市融資平臺。因此,該交易市場對于那些具有高風險、高成長的高科技企業的上市并沒有提供過多的約束,從而為高科技園企業融資提供了更為便利、豐富的融資渠道。這無疑極大地促進了高科技產業園的快速發展。

除此以外,在美國豐富的高科技產業金融服務體系中,“垃圾債券”作為一種創新品種也扮演了不可或缺的角色。這類債券具有高風險、高收益的特征,主要發行對象是一些高科技產業園中的小型企業,由于其處于事業發展階段,不確定性程度高,其企業債券風險高,因而只能夠獲得較低的風險評級,被稱之為“垃圾債券”。

2.日本高科技產業園金融服務特征

日本的高科技產業園可以分為三種:第一種是東京地區高科技產業園;第二種是筑波科學城高技術產業,這個產業園與美國硅谷地區高科技產業園特征非常類似,對日本高技術產業發展的作用非常大;第三種則是地區性的高科技產業園。筑波科學城從1963年成立至今,已經發展成為日本的科技研發中心,它是日本電子信息、生物醫藥、航空航天等高科技研發、培訓、生產的基地。

日本的經濟發展中帶有非常明顯的銀行主導金融財閥的痕跡,這也使得日本的科技產業園在發展過程中也不例外地主要依靠銀行作為金融服務的主體。因此,在高科技產業園金融服務的特征上與美國呈現完全不相同的軌跡,風險投資基金在日本的高科技產業園發展中并沒有扮演完全主導的角色。而且現有的風險投資機構一般都隸屬于各類銀行,使得其高科技產業園的融資渠道最終仍然是商業銀行。

日本也效仿美國引進了創業板交易市場,即JASDAQ。但是其制定了較NASDAQ更為嚴格的上市門檻制度,因此對于那些中小型的高科技企業而言通過IPO上市融資存在較大的困難。

從美日兩國的高科技產業園融資服務特征看,融資服務環境有賴于各個國家自身的發展狀況和國情特色。美國融資服務中以風險投資基金為主導,而日本卻是以商業銀行為主導,當然日本的商業銀行并不僅僅局限于銀行業務。

三、我國高科技產業園金融服務現狀及問題

1.我國高科技產業園金融服務主體單一

與日本的高科技產業園金融服務主體類似,我國的高科技產業園金融服務主體就是商業銀行。企業在融資過程中有兩個來源:其一是內源融資(主要是如配股、送股);其二是外源融資。外源融資可以是通過資本市場進行融資,也可以是通過商業銀行進行借貸。從我國高科技產業園金融服務現狀看,起主導作用的融資渠道仍然是商業銀行借貸。

值得指出的是,盡管對于高科技產業園區企業而言,銀行信貸的間接融資渠道是最主要的方式,但是對于商業銀行而言一般對于中小企業的融資需求都提出了非常嚴格的審核流程。這里一方面是中小企業本身的信用不高,另外一方面則是相比中小企業而言,商業銀行與國有大型企業之間的關聯程度更高,更愿意為后者進行融資。這就造成了現在高科技產業園中小企業融資難的悖論,一方面商業銀行有富余資金想提供貸款,另外一方面中小企業又局限于商業銀行單一通道卻苦苦難以融資。

2.金融服務資本市場體系不健全

經過改革開放三十多年,我國已經建立一套符合國情的資本市場體系。但是,從目前的現狀看,對于高科技產業園的中小企業而言,無論是權益類融資還是債權類融資方式都存在很大的困難。從權益類融資方式看,我國的股票交易市場已經形成了主板、中小板和創業板的多層次市場。但是由于股票發行仍然采用核準制,且設置了較高的上市門檻,導致一些未來可能存在高成長的中小企業無法通過資本市場獲得發展所需資金。即使在2010年已經開始運行的創業板市場,盡管其交易機制和對象都是模仿美國NASDAQ市場,但是與后者相比存在更多的障礙。從債權融資方式看,目前企業債券市場規模小,且市場機制并不完善,同時對于可發行企業債的企業設定了很高的門檻,實際上對于高科技產業園區的中小企業而言并不適合。

3.風險投資領域尚不規范

盡管2010開始運行的創業板市場為風險投資基金提供了退出渠道,但是由于該資本市場仍然設置了較為嚴格的準入門檻,因而對于風險投資基金而言退出渠道并不如美國那么順暢。另外,相關的制度和規范缺失也制約了風險投資基金的發展。

四、我國高科技產業園金融服務體系構建

從我國高科技產業金融服務現狀出發,筆者認為應該從科技型企業的生命周期出發,構建一個全方位的綜合金融服務體系。按照企業的生命周期,大致可以劃分為四個階段:種子期、創業期、發展期和成熟期。在不同的時期內,企業經營的風險和收益是完全不一樣的。在種子期,主要面臨技術風險。而到了創業期,同時面臨技術風險和市場風險。在四個時期中,種子期和創業期的風險程度是最高的,當然如果這個時候為企業提供融資服務,如果企業能夠逐漸成長起來獲得投資回報收益也是最高的。企業到了發展期和成熟期之后,將主要面臨市場風險和管理風險,越是到了后期企業越來越成熟,企業面臨的風險程度也就最低,此時介入企業融資需求,盡管風險很低,但是投資回報收益相比之前將會低很多。

結合企業的生命周期,筆者提出了如圖2所示的高科技產業園金融服務體系。

09vm1TmiSPy5ZclrOHF9SA== 在圖2中,將我國高科技產業園金融服務體系劃分為多個層次:分別來自政府部門、信托機構、商業銀行、VC(Venture Capital,即風險資本)和PE(Private Equity,即私人權益資本)的金融服務。

在這一個體系中將風險資本按照其投資目的和特征不同劃分為兩類,即VC和PE。對于VC而言,其風險承受能力更高,具有更強的逐利特性,因而愿意在高科技產業園中小企業的種子期和創業期這樣的高風險時期進行投資。對于PE而言,其風險承受能力不高,要求投資回報期較短,因而一般在中小企業發展期和成熟期進行投資。

政府部門應該在高科技產業園金融服務體系中扮演引路人和保姆的角色。相比園區企業成熟期而言,種子期和創業期由于風險太高,一般的融資渠道都不順暢,即使VC介入也有一定的門檻。在這種情況上需要政府部門及時補位,比如設立高技術中小企業扶持基金,大力支持產業孵化器的建設,構建中小企業融資合作平臺等工作,為高科技產業園的企業提供更為細致的金融服務。

信托和商業銀行仍然是高科技產業園不可獲缺的金融服務主體。首先,可以通過高科技產業園為園區內企業建立企業信用檔案,形成較為完善的企業征信評價體系。這樣為企業通過信托機構融資就提供了第一手資料。其次,要大力引進商業擔保公司進入園區為中小企業服務。對于商業銀行而言,必須要改變對中小企業在貸款需求上的不平等地位,放寬對高科技園區企業信貸的限制條件,提供全方位的金融服務,包括企業財務管理、融資需求和并購等各方面的服務。

參考文獻:

[1] 尹玲.我國高新科技園區產業金融發展研究[D].北京:首都經濟貿易大學碩士學位論文,2010.

[2] 梁少群.促進中國高新技術產業發展的金融創新體系研究[J].科技管理研究,2009,(11).

[3] 李影.對中國高科技園區金融創新的政策建議[J].中國高新技術企業,2008,(1).

作者簡介:孫趙軍(1973-),男,山東海陽人,羅牛山農產品加工產業園有限公司總經理助理。

(海口市羅牛山產業園指揮部)

(責任編輯:陳麗