美國(guó)再印錢,中國(guó)怎么辦

2012-12-31 00:00:00吳成良

環(huán)球人物 2012年26期

失業(yè)率逼出的寬松政策

量化寬松貨幣政策,主要是指央行通過(guò)購(gòu)買國(guó)債等中長(zhǎng)期債券,向市場(chǎng)注入流動(dòng)性資金,它是央行在降息等傳統(tǒng)貨幣寬松政策沒(méi)有空間的情況下采取的策略,可以簡(jiǎn)化地形容為“央行開(kāi)動(dòng)印鈔機(jī),間接增印鈔票”。鈔票多了,市場(chǎng)利率就低了,企業(yè)能以低利率借到錢,就會(huì)增加開(kāi)支、多聘員工;對(duì)民眾來(lái)說(shuō),除了有更多的工作機(jī)會(huì),股票等金融資產(chǎn)的價(jià)格也會(huì)被推高。

次貸危機(jī)發(fā)生后,美聯(lián)儲(chǔ)已經(jīng)推行了兩輪量化寬松貨幣政策。第一輪從2008年11月至2010年3月,總規(guī)模1.725萬(wàn)億美元。第二輪從2010年8月底至2012年6月,耗資6000億美元。本輪量化寬松貨幣政策主要包括:美聯(lián)儲(chǔ)每月購(gòu)買400億美元的抵押貸款支持證券,直到就業(yè)市場(chǎng)出現(xiàn)“實(shí)質(zhì)性改善”;將0—0.25%的超低聯(lián)邦基準(zhǔn)利率由2014年底延長(zhǎng)至2015年中;等等。

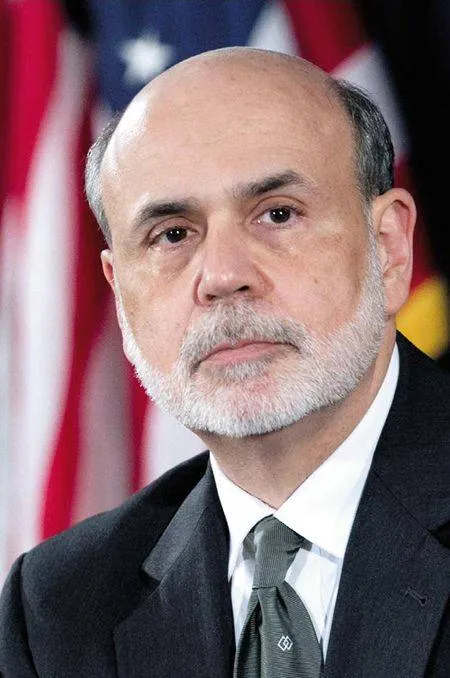

伯南克對(duì)前兩輪量化寬松貨幣政策十分欣賞,稱其“對(duì)經(jīng)濟(jì)成長(zhǎng)和促進(jìn)就業(yè)頗為有效”。他援引數(shù)據(jù)稱,截至2012年8月,前兩輪貨幣政策將美國(guó)GDP拉升了3個(gè)百分點(diǎn),刺激創(chuàng)造新增就業(yè)崗位200多萬(wàn)個(gè)。而QE3也是針對(duì)就業(yè)來(lái)的,美聯(lián)儲(chǔ)在聲明中說(shuō):“如果不進(jìn)一步放寬貨幣政策,經(jīng)濟(jì)增長(zhǎng)的強(qiáng)度將不足以帶來(lái)就業(yè)市場(chǎng)的持續(xù)改善。”據(jù)美國(guó)勞工部報(bào)告顯示,美國(guó)8月失業(yè)率為8.1%,已經(jīng)連續(xù)43個(gè)月超過(guò)8%。有分析甚至認(rèn)為,美國(guó)實(shí)際失業(yè)率可能是目前官方數(shù)字的兩倍。

這么做能幫美國(guó)解決就業(yè)嗎?美國(guó)經(jīng)濟(jì)咨詢機(jī)構(gòu)“環(huán)球透視”經(jīng)濟(jì)學(xué)家保羅·埃德?tīng)査固乖诮邮墉h(huán)球人物雜志記者采訪時(shí)認(rèn)為,前兩輪量化寬松貨幣政策在幫助銀行維持流動(dòng)性、防止出現(xiàn)通貨緊縮等方面取得了成效,但它們對(duì)就業(yè)市場(chǎng)的幫助不大。埃德?tīng)査固垢嬖V記者,本輪量化寬松貨幣政策的主要目的,是改善信貸市場(chǎng)特別是住房市場(chǎng)狀況,包括促進(jìn)住房建設(shè)、提升銷售、提高房?jī)r(jià),從而刺激經(jīng)濟(jì)增長(zhǎng),促進(jìn)就業(yè)。盡管相比前兩輪,這一輪措施更加激進(jìn),但埃德?tīng)査固贡硎荆拔覀儾荒芴珮?lè)觀”。

對(duì)中國(guó)影響不會(huì)太大

美元是最主要的國(guó)際貨幣,美國(guó)加印鈔票會(huì)對(duì)全球金融市場(chǎng)和世界經(jīng)濟(jì)產(chǎn)生重大影響。埃德?tīng)査固拐J(rèn)為,對(duì)中國(guó)、巴西等新興市場(chǎng)來(lái)說(shuō),它已經(jīng)構(gòu)成挑戰(zhàn),會(huì)導(dǎo)致原油、有色金屬等大宗商品價(jià)格上漲,并帶動(dòng)物價(jià)上漲。而且,美元疲軟將會(huì)影響中國(guó)的出口貿(mào)易。

中金公司分析認(rèn)為,由于美元貶值趨勢(shì)明顯,中國(guó)的巨額外匯儲(chǔ)備將面臨縮水。截至2012年6月,我國(guó)外匯儲(chǔ)備余額3.24萬(wàn)億美元。美元貶值,對(duì)中國(guó)是嚴(yán)峻的外匯儲(chǔ)備安全考驗(yàn)。新加坡華僑銀行經(jīng)濟(jì)分析師謝棟銘認(rèn)為,對(duì)中國(guó)居民和企業(yè)來(lái)說(shuō),本輪量化寬松貨幣政策的影響“很有限”和“不確定”。居民可能會(huì)因此擔(dān)心通脹,企業(yè)則會(huì)隨著大宗商品價(jià)格上升考慮增加庫(kù)存。

不過(guò),由于人民幣匯率尚未完全自由浮動(dòng),美元貶值不會(huì)直接導(dǎo)致人民幣大幅波動(dòng),而且中國(guó)經(jīng)濟(jì)增長(zhǎng)正在放緩,能部分抵消美國(guó)印鈔帶來(lái)的通脹效應(yīng)。

國(guó)際社會(huì)期望美聯(lián)儲(chǔ)的貨幣政策考慮到全球經(jīng)濟(jì)的需要,但美聯(lián)儲(chǔ)畢竟是美國(guó)的央行,不會(huì)過(guò)多考慮其他國(guó)家,各國(guó)只能根據(jù)自身情況采取相應(yīng)對(duì)策。商務(wù)部研究院美洲大洋洲研究部博士王立認(rèn)為,對(duì)中國(guó)來(lái)說(shuō),首先應(yīng)借機(jī)解決中國(guó)外匯儲(chǔ)備過(guò)高的問(wèn)題;其次,在貿(mào)易政策上也應(yīng)作調(diào)整,如增加出口退稅來(lái)促進(jìn)出口;再次,面對(duì)大宗商品漲價(jià)帶動(dòng)成本增加的問(wèn)題,相關(guān)企業(yè)應(yīng)致力于提高產(chǎn)品的附加值來(lái)提高收益。

編輯:孫夏力 美編:黃浩 圖編:傅聰 編審: