“營改增”后融資租賃公司會(huì)計(jì)核算和稅務(wù)研究

2013-03-07 08:57:40高莉李娟

江淮論壇 2013年6期

高 莉 李 娟

(1.合肥師范學(xué)院經(jīng)濟(jì)與管理學(xué)院,合肥 230061;2.合肥市審計(jì)局,合肥 230022)

“營改增”后融資租賃公司會(huì)計(jì)核算和稅務(wù)研究

高 莉李 娟

(1.合肥師范學(xué)院經(jīng)濟(jì)與管理學(xué)院,合肥 230061;2.合肥市審計(jì)局,合肥 230022)

本文從會(huì)計(jì)核算和稅務(wù)問題兩個(gè)方面,采用案例研究的方法,深入分析了融資租賃公司在“營改增”后,會(huì)計(jì)核算及稅負(fù)方面的一些變化及操作實(shí)務(wù)建議。

營改增;融資租賃;會(huì)計(jì)核算;稅務(wù)研究

自2012年1月1日起,營業(yè)稅改征增值稅改革試點(diǎn),率先在上海市交通運(yùn)輸業(yè)和部分現(xiàn)代服務(wù)業(yè)啟動(dòng)。2012年8月1日,經(jīng)國務(wù)院批準(zhǔn),營業(yè)稅改征增值稅分批擴(kuò)大至全國8個(gè)省 (直轄市)。對(duì)交通運(yùn)輸業(yè)和部分現(xiàn)代服務(wù)業(yè)產(chǎn)生了深遠(yuǎn)的影響,總體上降低了企業(yè)稅負(fù),完善和延伸了增值稅抵扣鏈條,優(yōu)化調(diào)整了產(chǎn)業(yè)結(jié)構(gòu)布局,提升了現(xiàn)代服務(wù)業(yè)的競爭力。同時(shí)新舊稅制的轉(zhuǎn)換對(duì)現(xiàn)代服務(wù)行業(yè)稅負(fù)影響情況及會(huì)計(jì)核算也發(fā)生了相應(yīng)變化,本文從“營改增”后融資租賃公司會(huì)計(jì)實(shí)務(wù)操作入手進(jìn)行探討、分析融資租賃公司“營改增”后的會(huì)計(jì)核算變化、影響及稅務(wù)籌劃、實(shí)務(wù)操作中的困難,并提出相應(yīng)的政策建議。

一、“營改增”后融資租賃公司會(huì)計(jì)核算研究

(一)“營改增”后融資租賃公司內(nèi)含收益率的影響因素案例分析

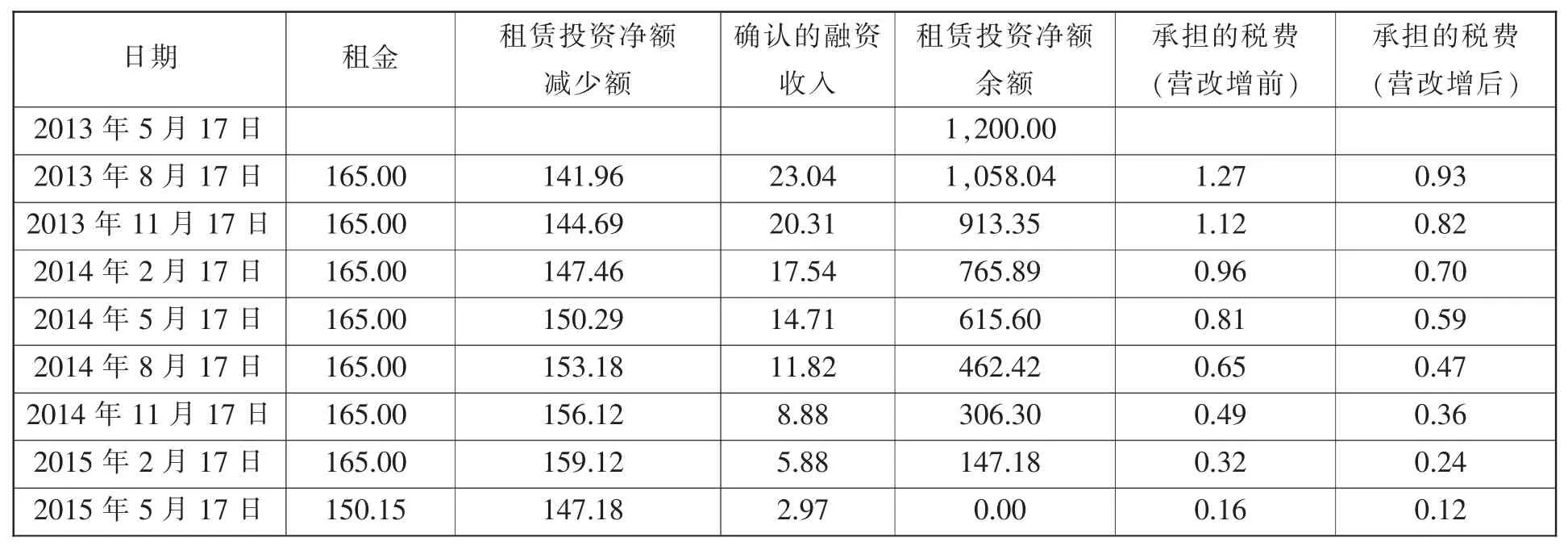

案例資料:2013年5月10日,某租賃公司與某食品加工廠簽訂了一份售后回租合同。合同的主要條款如下:租賃標(biāo)的物:食品加工設(shè)備。租賃開始日:租賃標(biāo)的物運(yùn)抵食品加工廠生產(chǎn)車間之日(即2013年5月17日)。租賃期:2013年6月1日至2015年5月31日,共2年。租金回收方式:自租賃開始日起每季度季末支付租金,第一期至第七期,每期支付165萬元,最后一期150.15萬元。該食品加工設(shè)備在2013年5月17日的公允價(jià)值為1200萬元 (與賬面價(jià)值相同)。租賃合同規(guī)定的年利率為7.69%(租賃公司內(nèi)含利率未知),合同一經(jīng)簽訂,保證金10%及手續(xù)費(fèi)每年2%一次性收取,租賃期滿時(shí),該設(shè)備殘值轉(zhuǎn)讓費(fèi)5000元。該食品加工設(shè)備為全新設(shè)備,預(yù)計(jì)使用年限10年。影響內(nèi)部收益率的影響較多,其中租賃年利率、保證金及手續(xù)費(fèi)是影響內(nèi)部收益率的主要因素,現(xiàn)分析如下:保證金10%、手續(xù)費(fèi)每年2%和年利率7.69%,求內(nèi)部收益率。根據(jù)內(nèi)部收益率的定義:165(P/A,r,7)+150.65(P/F,r,8)=1200,求出r。這樣的計(jì)算過程太復(fù)雜,加大了會(huì)計(jì)處理的難度,因此建議采用EXCEL計(jì)算內(nèi)部收益率,只要利用IRR或者XIRR公式,一秒鐘就可以計(jì)算出結(jié)果r=24.24%,如表1:

同樣采用EXCEL表,保證金15%、手續(xù)費(fèi)每年2%和年利率7.69%,內(nèi)部收益率r=31.65%;保證金10%、手續(xù)費(fèi)每年3%和年利率7.69%,內(nèi)部收益率r=27.11%;保證金10%、手續(xù)費(fèi)每年2%和年利率11.53%,第一期到第七期每期回收170.08萬元,最后一期回收168.29萬元,內(nèi)部收益率r= 28.85%,

表1 內(nèi)部收益率計(jì)算表

通過上述數(shù)據(jù)整理,可以看出,保證金上浮50%,內(nèi)部收益率則增加7.41%;手續(xù)費(fèi)上浮50%,內(nèi)部收益率則增加2.87%;年利率上浮50%,內(nèi)部收益率則增加4.61%。融資租賃公司掌握了這樣的數(shù)據(jù)規(guī)律,在制定融資租賃方案時(shí),考慮這些因素的具體影響,那么就會(huì)在談判中取得主動(dòng)權(quán),并獲得較高的收益率。

(二)“營改增”后融資租賃公司會(huì)計(jì)賬務(wù)處理例析

1.租賃開始日

確定應(yīng)收債權(quán)與未實(shí)現(xiàn)融資收益的入賬價(jià)值,并做出賬務(wù)處理。“營改增”后賬務(wù)處理與“營改增”前有稍許變化,主要是增值稅的處理,因?yàn)槭俏磳?shí)現(xiàn)融資收益,所以要暫估增值稅,貸:其他應(yīng)付款-暫估增值稅(銷項(xiàng)稅額)。賬務(wù)處理如下:

借:長期應(yīng)收款-應(yīng)收融資租賃款 1305.15

貸:融資租賃資產(chǎn) 1200

未實(shí)現(xiàn)融資收益 89.87

其他應(yīng)付款-暫估增值稅(銷項(xiàng)稅) 15.28

2.租賃期間

分?jǐn)偽磳?shí)現(xiàn)融資收益,確認(rèn)各期的收入。增值稅是價(jià)外稅,“營改增”后各期的收入是含稅收入,在確認(rèn)各期收入時(shí),要扣掉增值稅,并將暫估增值稅轉(zhuǎn)為應(yīng)交稅費(fèi)-應(yīng)交增值稅(銷項(xiàng)稅)。

2013年8月17日,分?jǐn)偽磳?shí)現(xiàn)融資收益,確認(rèn)收入時(shí),賬務(wù)處理如下:

借:銀行存款 165

貸:長期應(yīng)收款-應(yīng)收融資租賃款 165

借:未實(shí)現(xiàn)融資收益 19.7

貸:主營業(yè)務(wù)收入-融資租賃收入 19.7

借:其他應(yīng)付款-暫估增值稅(銷項(xiàng)稅)3.34

貸:應(yīng)交稅費(fèi)-應(yīng)交增值稅(銷項(xiàng)稅) 3.34

其余各期的賬務(wù)處理同2013年8月17日,只是確認(rèn)融資收入的金額不同而已(見表2),略。

二、融資租賃公司“營改增”前后稅負(fù)研究

2003年1月,財(cái)政部、國家稅務(wù)總局發(fā)布了《關(guān)于營業(yè)稅若干政策問題的通知》(財(cái)稅[2003]16號(hào)),該規(guī)定明確了對(duì)融資租賃公司計(jì)征營業(yè)稅的基礎(chǔ):根據(jù)向承租者收取的全部價(jià)款和價(jià)外費(fèi)用(包括殘值)減去出租方承擔(dān)的出租貨物的實(shí)際成本后的余額為基礎(chǔ)計(jì)征營業(yè)稅。2011年11月國家稅務(wù)總局發(fā)布了《關(guān)于在上海市開展交通運(yùn)輸業(yè)和部分現(xiàn)代服務(wù)業(yè)營業(yè)稅改征增值稅試點(diǎn)的通知》(財(cái)稅[2011]111號(hào)),正式啟動(dòng)了“營改增”試點(diǎn)工作。該文件規(guī)定,提供有形動(dòng)產(chǎn)融資租賃服務(wù),稅率為17%。該規(guī)定還重新界定了一般納稅人和小規(guī)模納稅人的范圍,以應(yīng)稅服務(wù)年銷售額500萬元為標(biāo)準(zhǔn),超過500萬元(包括 500萬元)的納稅人為一般納稅人,未超過規(guī)定標(biāo)準(zhǔn)500萬元的納稅人為小規(guī)模納稅人。

對(duì)于屬于一般納稅人的承租人來說,一方面享受購買設(shè)備環(huán)節(jié)進(jìn)項(xiàng)稅可以抵扣的同時(shí),其分期支付的租賃費(fèi)用相當(dāng)于利息的部分也獲得了進(jìn)項(xiàng)稅抵扣,降低了實(shí)際稅負(fù);另一方面由于支付的租金是含稅的,因此,相應(yīng)的實(shí)際租金費(fèi)用降低。這兩方面的因素都導(dǎo)致承租人收入和利潤相應(yīng)增加。這將一定程度上提高承租人采取融資租賃方式融資的積極性,對(duì)于融資租賃公司具有積極影響。

對(duì)試點(diǎn)地區(qū)融資租賃公司而言,將產(chǎn)生怎樣的影響,本文仍然以上述案例進(jìn)行分析,見表2:

表2 營改增前后承擔(dān)的稅費(fèi)比較表

從這個(gè)表中可以看出:由于《交通運(yùn)輸業(yè)和部分現(xiàn)代服務(wù)業(yè)營業(yè)稅改征增值稅試點(diǎn)過渡政策的規(guī)定》第二條第(四)項(xiàng)規(guī)定,經(jīng)人民銀行、銀監(jiān)會(huì)、商務(wù)部批準(zhǔn)從事融資租賃業(yè)務(wù)的試點(diǎn)納稅人中的一般納稅人在提供有形動(dòng)產(chǎn)融資租賃服務(wù)時(shí),對(duì)其增值稅實(shí)際稅負(fù)超過3%的部分實(shí)行即征即退政策,所以流轉(zhuǎn)稅稅負(fù)略有下降。

基于以上分析,此次的營改增不僅將會(huì)解決融資租賃業(yè)務(wù)中營業(yè)稅重復(fù)征稅的問題,而且有利于降低承租人的稅收成本,促使企業(yè)積極地開展融資租賃業(yè)務(wù),同時(shí)也降低了融資租賃公司的稅負(fù),從而有利于社會(huì)專業(yè)化分工,促進(jìn)二、三產(chǎn)業(yè)融合和優(yōu)化產(chǎn)業(yè)結(jié)構(gòu)。這些益處都將為融資租賃公司帶來機(jī)遇。“營改增”后,融資租賃公司可以取得增值稅專用發(fā)票,并且可以抵扣進(jìn)項(xiàng)稅額,將促使融資租賃公司進(jìn)行直接租賃業(yè)務(wù)的嘗試,進(jìn)而促使融資租賃公司對(duì)于設(shè)備價(jià)值、通用性和變現(xiàn)能力及設(shè)備處置等方面進(jìn)行研究,對(duì)于進(jìn)一步提高融資租賃公司的風(fēng)險(xiǎn)控制能力和專業(yè)化經(jīng)營具有積極意義。

為了真正促進(jìn)融資租賃行業(yè)的健康發(fā)展,建議國家考慮實(shí)行以下措施,實(shí)現(xiàn)“營改增”降低融資租賃公司稅負(fù)的目標(biāo)。

一是明確實(shí)際稅負(fù)的計(jì)征基礎(chǔ)及退稅的程序。以不增加融資租賃公司的稅負(fù)為宗旨,建議將增值的部分即利息收入作為計(jì)稅基礎(chǔ),對(duì)增值稅稅負(fù)超過3%部分實(shí)行即征即退。為了真正做到“即征即退”,還要明確退稅的程序,建議參考軟件行業(yè)即征即退的方式,主管稅務(wù)機(jī)關(guān)應(yīng)在受理納稅人申請退稅之日起20個(gè)工作日內(nèi)完成退稅審批工作。如果在退稅審批環(huán)節(jié),層層審批,遲遲不給退稅,那么直接影響融資租賃公司的現(xiàn)金收益和利潤核算。二是這一政策屬于過渡的優(yōu)惠稅收政策,對(duì)于融資租賃公司來說,始終冒著優(yōu)惠政策隨時(shí)被取消的風(fēng)險(xiǎn),為保持融資租賃行業(yè)的健康發(fā)展,建議這一過渡政策成熟時(shí)轉(zhuǎn)化為長期執(zhí)行的政策規(guī)定。

三、售后回租業(yè)務(wù)中的增值稅計(jì)征及開票問題解析

在全球范圍內(nèi),融資租賃主要有兩種交易方式:直租和回租,其中直租為主要的租賃方式。但是在我國,回租所占份額最高。售后回租業(yè)務(wù),是指承租人為稅負(fù)調(diào)節(jié)、現(xiàn)金頭寸等需要將自有的設(shè)備等固定資產(chǎn)賣售給融資租賃公司,然后再從融資租賃公司租回使用。根據(jù)國家稅務(wù)總局2010年第13號(hào)公告 《關(guān)于融資性售后回租業(yè)務(wù)中承租方出售資產(chǎn)行為有關(guān)稅收問題的公告》規(guī)定融資性售后回租業(yè)務(wù)中承租方出售資產(chǎn)的行為,不屬于增值稅和營業(yè)稅征收范圍,不征收增值稅和營業(yè)稅。

售后回租業(yè)務(wù)中,承租人在購買設(shè)備時(shí),已將增值稅進(jìn)項(xiàng)稅額進(jìn)行了抵扣,然后承租人將設(shè)備出售給融資租賃公司,在出售這個(gè)環(huán)節(jié)按照國家稅務(wù)總局公告2010年第13號(hào)的規(guī)定不征收增值稅和營業(yè)稅。而在承租人支付租金(包含本金和利息)給租賃公司時(shí),融資租賃公司若按租金全額給承租人開具增值稅發(fā)票,就會(huì)導(dǎo)致承租人將設(shè)備價(jià)款本金部分重復(fù)抵扣(一次是固定資產(chǎn)購買環(huán)節(jié),另一次是融資租賃環(huán)節(jié)),而融資租賃公司卻以本金和利息在內(nèi)的租金全額的17%繳納增值稅,這樣會(huì)造成融資租賃公司稅負(fù)的極大提升而無法承受。

因此,營改增后,關(guān)于售后回租業(yè)務(wù)增值稅專用發(fā)票的開具,建議融資租賃公司對(duì)售后回租業(yè)務(wù)實(shí)行差別征稅。有形動(dòng)產(chǎn)價(jià)款部分,按零稅率或免稅計(jì)征,租息部分按17%稅率計(jì)征,超過3%的部分即征即退,出租人開具增值稅專用發(fā)票,承租人可以抵扣。

四、直租項(xiàng)目中,“營改增”后融資租賃公司增值稅發(fā)票取得的困境解析

企業(yè)實(shí)際操作時(shí),直租項(xiàng)目中出租人直接出資購買設(shè)備并取得增值稅發(fā)票存在較大困難,存在不能取得、不能及時(shí)取得、不能全部取得設(shè)備增值稅發(fā)票的現(xiàn)象比較突出。

具體原因?yàn)椋?/p>

第一,由于有關(guān)生產(chǎn)設(shè)備價(jià)值較大和需要安裝調(diào)試、聯(lián)合試車等因素,為了保障設(shè)備購買方的權(quán)益,通常設(shè)備購買方與設(shè)備供應(yīng)商約定設(shè)備價(jià)款分次支付或保留一部分質(zhì)量保證金質(zhì)保期結(jié)束后再支付,因此在合同簽訂時(shí)或當(dāng)年度供應(yīng)商沒有開具發(fā)票或只開一部分發(fā)票。

第二,一些領(lǐng)域比如農(nóng)業(yè)產(chǎn)業(yè)化、醫(yī)院、學(xué)校、合同能源管理、市政工程等并不完全涉及增值稅。

第三,有的直租合同項(xiàng)下設(shè)備很多,會(huì)涉及較多的設(shè)備生產(chǎn)廠家,分別與每家廠商簽訂設(shè)備購置協(xié)議、收取增值稅發(fā)票操作起來比較困難。

為了降低融資租賃公司的實(shí)際稅負(fù),解決直租項(xiàng)目中增值稅發(fā)票取得的困境,建議融資租賃公司可以只對(duì)本金以外的融資租賃收費(fèi)開具增值稅專用發(fā)票,而對(duì)設(shè)備價(jià)值本金部分只開具收據(jù)進(jìn)行核算,以適當(dāng)降低融資租賃公司的稅負(fù)。

[1]財(cái)政部.企業(yè)會(huì)計(jì)準(zhǔn)則[M].北京:經(jīng)濟(jì)科學(xué)出版社,2006.

[2]劉世承.融資租賃出租人會(huì)計(jì)處理例析[J].財(cái)會(huì)通訊·綜合,2012,(11):69-70.

[3]丁重,鄧可斌.新會(huì)計(jì)準(zhǔn)則與資本市場的技術(shù)創(chuàng)新信息反饋——基于公司特質(zhì)信息的研究[J].經(jīng)濟(jì)管理,2011,(11):104-111.

[4]交通運(yùn)輸業(yè)和部分現(xiàn)代服務(wù)業(yè)營業(yè)稅改征增值稅試點(diǎn)過渡政策的規(guī)定(財(cái)稅[2011]111號(hào)).

[5]關(guān)于融資性售后回租業(yè)務(wù)中承租方出售資產(chǎn)行為有關(guān)稅收問題的公告 (國家稅務(wù)總局2010年第13號(hào)公告).

[6]趙慧利,鄭西.“兩率”破題融資租賃“營改增”[N].第一財(cái)經(jīng)日報(bào),2013-06-04.

[7]黃德良.營改增試點(diǎn)地區(qū)租賃公司融資租賃業(yè)務(wù)的稅收問題探討[J].會(huì)計(jì)師,2012,(12):20-21.

(責(zé)任編輯 明 篤)

F810.422

:A

:1001-862X(2013)06-0097-004

高莉(1982-),女,江蘇徐州人,中級(jí)會(huì)計(jì)師,助教,主要研究方向 :財(cái)務(wù)管理;李娟(1982-),女,吉林農(nóng)安人,審計(jì)師,主要研究方向:投資審計(jì)。

猜你喜歡

證券市場周刊(2025年3期)2025-02-04 00:00:00

證券市場周刊(2024年30期)2024-08-24 00:00:00

中國特種設(shè)備安全(2022年6期)2022-09-20 02:52:28

中國市場(2021年34期)2021-08-29 03:26:54

大眾投資指南(2021年35期)2021-02-16 01:06:12

房地產(chǎn)導(dǎo)刊(2020年8期)2020-09-11 07:47:40

房地產(chǎn)導(dǎo)刊(2020年6期)2020-07-25 01:31:00

電子制作(2018年11期)2018-08-04 03:26:08

中國商論(2016年34期)2017-01-15 14:24:05

工業(yè)設(shè)計(jì)(2016年12期)2016-04-16 02:52:00