臺灣基層財政“無功能政治”困局及啟示

2013-03-20 05:21:28吳姍姍

地方財政研究 2013年10期

高 瑜 吳姍姍

(1.華中師范大學,武漢 430079;2.安徽大學,合肥 230601)

一、引言

基層是國家統治的基本單元,也是廣大民眾實現社會生活的最初空間,是國家政權延伸的末梢領域。因此,基層的治理在國家治理體系中有著極其重要的地位,它是國家治理的關鍵環節,是整個國家治理體制的基礎,是基層社會保持活力以及實現基層社會可持續發展的根本保障,同時,國家的政治統治和社會管理最終也要通過有效的基層治理來實現。鄉鎮政權作為國家政權的末梢領域,直接面向廣大農村地區,在整個基層治理當中發揮著極其重要的作用。

財政是庶政之母,只有財源充足才能實現真正意義上的基層穩定。在鄉鎮政權眾多權限中,財政權是基礎,是其他職能得以發揮的前提,也是保證政府正常運轉的條件。充足的財源也是基層基本公共服務能夠得到供給的保障。因此,建立健全基層政權財政體制,加強基層鄉鎮自主權對于保障基層基本公共服務供給和實現有效的基層治理有著重要的意義。

臺灣基層鄉鎮市治理經過了60多年的發展,逐步形成了自治的模式并建立了獨立的基層財政體制,為臺灣鄉鎮市自治奠定了經濟基礎。但是,在臺灣政治、經濟、社會條件發生重大轉型后,原有的基層財政收入分配體制無法適應社會形勢發展的需要,成為阻礙臺灣基層自治進一步發展的因素之一。臺灣和大陸同屬中華文化區,擁有共同的傳統、共同的歷史、共同的語言,都先后經歷工農業的現代化發展,因此,臺灣基層財政體制的基本經驗和教訓為大陸提供了一些現實的啟示和借鑒,這對完善大陸的基層財政分配體制和基層治理體制有著重要的意義。

二、臺灣地區基層財政分配體制:結構與特征

臺灣基層財政分配體制經過60多年的發展,逐步形成了一種分稅制的財政體制,同時在財源的分配上還顯示出一種重上層、輕基層的特征并形成了歲入補助的財政模式,也正是臺灣基層財政體制的特點為臺灣鄉鎮市“無功能政治”困境的形成埋下了伏筆。

(一)分稅制的財政體制

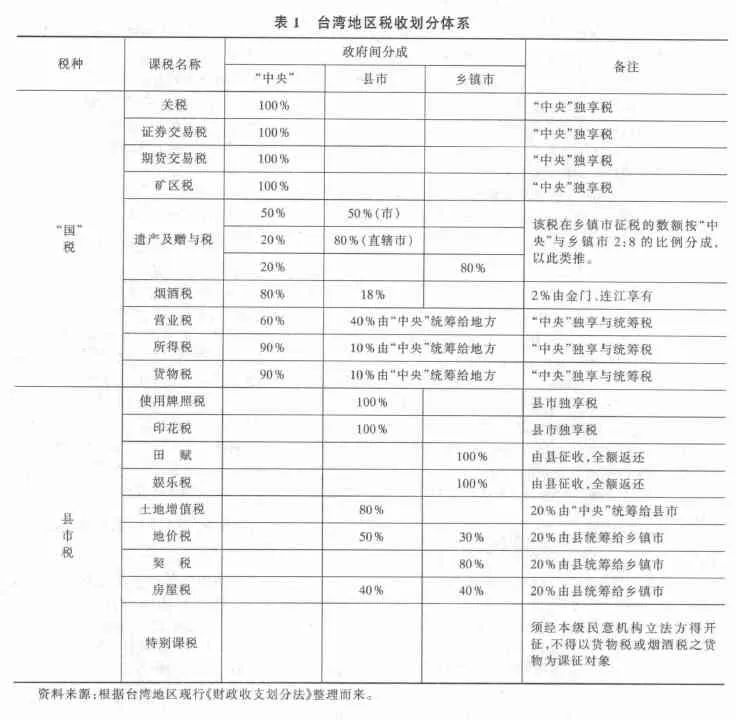

根據臺灣地區現行《財政收支劃分法》之規定,臺灣地區財政體制顯示出一種分稅制的特征,將稅收分為“國稅”和縣市稅兩種。同時,臺灣地區現行《地方制度法》規定了鄉鎮市政權享有自主財政權。基層鄉鎮市政權的收入主要來源于稅課收入 (遺產及贈與稅、地價稅、田賦、房屋稅、契約、娛樂稅、統籌分配稅、臨時課稅)、工程受益費收入、罰款及賠償收入、規費收入、信托管理收入、財產收入、營業盈余及事業收入、輔助收入、捐款及贈與收入、自治稅捐收入、其他收入,其中稅收為主要收入。而各稅種又按照稅收的性質在不同政府間實行分成,這些稅種在大體上又可分為獨立稅、共分稅、附件稅、統籌分配稅等。

(二)重上層、輕基層的財政分配制度

?

在臺灣地區財政稅收分配體制當中,稅源較廣、稅收基數大的重要稅種均屬于“國稅”,次要之稅種歸縣市稅,而基層鄉鎮市的稅收收入的稅種均為縣市稅,沒有獨立之稅種并由縣市征收后返還給鄉鎮市。在統籌分配款方面,也形成一個倒金字塔的結構,基層的鄉鎮市所獲得之份額最少,以2000年至2003年臺灣地區統籌分配款的劃撥為例,“人口占全地區18.1的臺北、高雄兩市,囊括43%—47%的統籌分配款;人口占全地區81.9%的各縣市,獲得35%—39%的統籌分配款;各縣轄下鄉鎮市則獲12%的統籌分配款。”①林健次,蔡吉源.地方財政自我負責機制與財政收支劃分[J].公共行政學報(臺灣),2002,(9):2.臺灣這種重上層、輕基層的財政分配制度造成了基層鄉鎮市財源不足,導致自治效果不明顯。

(三)歲入補助的財政模式

在臺灣基層鄉鎮市財政來源不足的情況下,鄉鎮市只能依賴上級政府的補助和協助收入以及統籌分配稅收入,“雖曰地制法第六十五條規定鄉鎮市收入有一定來源,但鄉鎮市之發展環境有別,差距頗大,尤其貧困鄉鎮,其課稅收入非常有限,甚至有發不出薪水和繳不出路燈費用情形發生,由此可見,即使鄉鎮市自治財政收入法有明文,但其課稅收入僅占24.7%,而補助收入則高達53.20%。”②紀俊臣.地方政府再造[M].臺北:時英出版社,2000.在2009年財政年度,臺灣319個鄉鎮市財政收入1296.93億元新臺幣,其中自有財源收入占540.26億元新臺幣,占整個財政收入的41.65%(其中,自有課稅收入337.71億元新臺幣,占26.04%,其他各項收入202.55億元新臺幣,占15.61%);而非自有財源收入756.66億元新臺幣,占整個財政收入的58.35%(其中統籌分配稅收入為333.41億元新臺幣,占25.71%,補助及協助收入占423.25億元新臺幣,占32.64%)。③數據來源于《2010年度各鄉鎮市財務之審核信息》[EB/OL],臺灣地區行政部門審計部下載,http://www.audit.gov.tw/Web/Default.aspx,2011-12-10。注:新臺幣與人民幣比率為4:1,即4元新臺幣等價于1元人民幣;下文當中若無特別說明,所涉及到貨幣數量單位均為新臺幣。臺灣基層鄉鎮市這種依賴補助的財政模式為上級政府介入基層自治事務提供了操作空間,不利于地方自治的長遠發展。

三、臺灣轉型期中的基層財政的困境:“無功能政治”的形成

臺灣基層體制的建立,對臺灣基層鄉鎮市自治的發展發揮了重要作用,但經過60多年的發展,政治、經濟、社會環境發生了重大變化,基層治理形態也發生轉型,使臺灣原有的基層財政體制無法適應新形勢的需要。總體而言,臺灣地區鄉鎮市受到財政體制的制約普遍存在財源不足而財政自主性較低、人事費用支出過大以及過于依賴上級政府財政補助等問題,再加上選舉政治和鄉鎮市長期債務的影響,使臺灣基層鄉鎮市面臨著財權和事權不一致并形成一種“無功能政治”的困局。

(一)鄉鎮市自主財源不足,而政客的政治考量使財政狀況更加惡化

臺灣地區基層鄉鎮市自有財源缺乏和財政自主權低有著多方面的原因。首先,重上層、輕基層的財政分配體制,使基層鄉鎮市沒有財源豐裕的稅種,再加上基層鄉鎮市無大型工商業、觀光資源、建筑貧乏等,無大型城市稅收等問題的困擾,從根本上造成了臺灣基層鄉鎮市的自有財源不足和財政困難等問題;其次,臺灣地區地域差異較大,資源要素密集程度不同,發展不均衡,再加上上級政府補助和協助制度的缺陷以及倒金字塔型的統籌分配模式,進一步加劇了臺灣地區基層鄉鎮市財政資源的不平衡,進而引起基層公共服務品質千差萬別,影響公共服務的品質;再次,鄉鎮市長期債務的影響,使得臺灣基層鄉鎮市必須償還本金和利息,在一定程度上加劇了財政困難,影響其他方面的財政支出;最后,財政規劃方面,在無有效之節源措施及前瞻性開發財源與發展策略情況下,政客在選舉時所派發的“選舉福利”在選舉后的推行,更是使基層鄉鎮市財政入不敷出,造成財政的嚴重失衡(見表2)。

?

另一方面,臺灣地區現行《財政收支劃分法》還規定鄉鎮市政權可以獲取工程受益費收入、罰款及賠償收入、規費收入、信托管理收入、財產收入、營業盈余及事業收入、輔助收入、捐款及贈與收入、自治稅捐收入等,但是在自由選舉的體制下,選民可以利用手中的選票來決定候選人是否勝選,因此,政客往往基于政治或者選舉的考量,免去諸如受益人付費等費用,而相關法律規定的自治事務的稅收更是難以開征,如在桃園縣大園鄉,從2006年至2010年5年間,均沒有開征自治捐稅,該項收入為零;同時,也未實行受益人付費的政策,該鄉營業盈余及事業收入也為零。相反,選舉當中政客的“派糖承諾”隨處可見,這更加劇了鄉鎮市政權的財政困難,“蓋因應選舉政治的壓力‘政策買票’、‘選舉支票’導致民選地方行政首長與民意代表不僅因選票政治,或是追求連任之考量,都不愿意積極開征地方稅與規費或工程受益費,或是地方自治稅捐(如特別稅課、臨時課稅或附加課稅等,在鄉鎮則是僅有臨時課稅);相反,減稅訴求與增加財政支出的選舉政見并行之結果,當然會導致地方財政收支嚴重失衡,并形成財政赤字嚴重惡化之局。”①陳建朝.地方財政惡化的反證--以桃園縣龜山鄉為例(上)[EB/OL].http://www.lawtw.com,2011-12-10.

(二)人事費用等內部支出擠壓了公共服務支出,而鄉鎮市債務問題更加劇了支出困難

根據臺灣地區《財政收支劃分法》之規定,鄉鎮市主要財政支出包括政權行使支出、行政支出、民政支出、財務支出、教育文化支出、經濟建設支出、交通支出、社區發展及環境保護支出、社會福利支出、債務支出、公務員退休及撫恤支出、損失賠償支出、信托管理支出、協助支出等,而大多數鄉鎮市公所人事費用的支出占自有財源一半以上,以2002年為例,臺灣地區319個鄉鎮市中,當年人事費用占自有財源50%以上的鄉鎮市多達296個,占全部鄉鎮市的92.8%。②數據來源:2002年度鄉鎮縣轄市財務審計綜合報告.臺灣地區"行政院"審計部組織編印,2003年.而在2009財政年度,臺灣各鄉鎮市人事費決算數高達372億3780萬余元,占自有財源540億2683萬余元之比率達68.92%,惟其比率逾100%者仍有195鄉鎮市,顯示多數鄉鎮市自有財源不足支應人事費,人事費負擔沉重須仰賴統籌分配稅及上級政府補助款以為支應(見表3)。③數據來源:2009年度鄉鎮縣轄市財務審計綜合報告.臺灣地區"行政院"審計部組織編印,2010年.這種人事費用支出過大,嚴重擠壓了其他方面的公共服務支出,“人事費一直占地方政府支出中的首位。近八成的縣市其人事費支出占全年財政支出的半數,近七成縣市的自有財源無法支應人事費指出,顯示出地方政府人事費用過高以致造成排擠其他政務的支出。”④葉嘉楠,詹貌.地方財政惡化的反證-以桃園縣龜山鄉為例(1994-2003)[J].中國地方自治(臺灣),2006,(7):6.臺灣學者鐘泰德更是直接指出,要解決臺灣基層鄉鎮市財政困難以致自治效果不明顯的問題,除了要實行開源節流等措施外,更重要的是要多用于謀事業發展之費用,少用于維持組織的運用⑤鐘泰德.臺灣自治之理論與制度[M].臺北:中華書局,1997.。

?

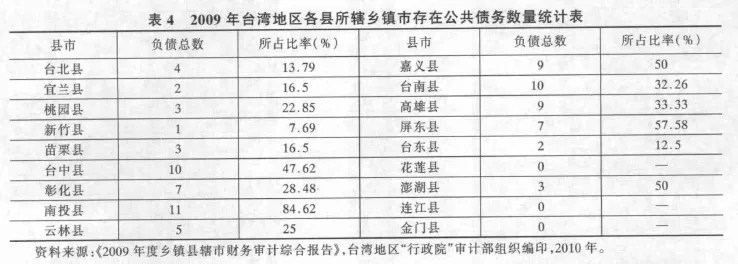

另一方面,臺灣鄉鎮市因財政體制而使得自有財源不足,又因政客在政治考量的情況下對相關法律規定可以征收之課稅而不開征,使得臺灣地區財政收入日趨減少。但在基層民眾公共服務需求日益加大以及選舉的壓力下,財政支出日益加大,財政缺口不斷擴大,為此,臺灣鄉鎮市政權往往會采取借債的方式臨時籌款,解決亟需解決的問題。但是在財政普遍吃緊的情況下,鄉鎮市的債務日益增多,負債利息逐年攀升。以屏東縣為例,該縣2008年各鄉鎮市在未償還本金的情況下債務利息支出多達1100萬元,成為臺灣鄉鎮市財政支出又一障礙。據2003年臺灣官方的一項數據顯示,臺灣地區2002年319個鄉鎮市當中,存在長期負債的多達159個,比率高達49.84%。①數據來源:2002年度鄉鎮縣轄市財務審計綜合報告.臺灣地區"行政院"審計部組織編印,2003年.而在2009年財政年度,臺灣各鄉鎮市無公共債務余額者計有233鄉鎮市,余86鄉鎮市有1年以上及未滿1年公共債務余額合計數為61億2255萬余元,其中1年以上公共債務未償余額計有59億2280萬余元、未滿1年公共債務未償余額計有1億9974萬余元。

?

(三)地方施政仰賴上級統籌補助,這給上級政府介入基層自治提供了操作空間

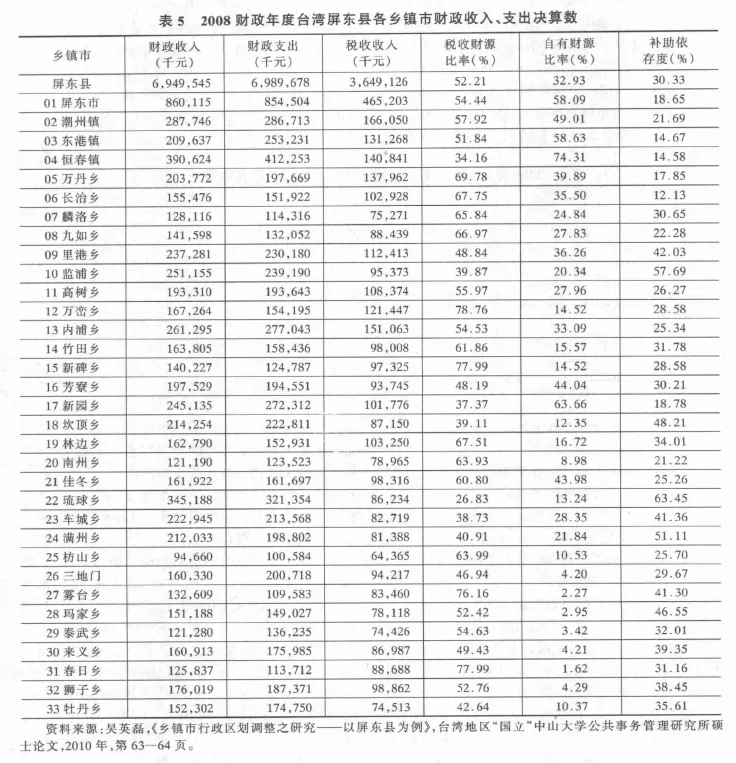

臺灣學者隋杜卿認為,地方財政自主權是落實地方自治成敗的關鍵。“地方政府自治程度高低與財政自主性有密切關系。理論而言,地方自治程度越高則其財政規模越大,同時也具有較大的財政自主權。”②吳淑姿.地方財政自主性之研究─以花蓮縣為例[D].臺灣東華大學公共行政研究所,2003:59.臺灣地區鄉鎮市自有財源有限的情況下,為了維持基本運轉和公共服務的有效提供,必須向縣政府和“中央政府”爭取財政轉移支付,甚至是依賴縣政府和“中央政府”的財政支持(見表5,以屏東縣各鄉鎮為例),“地方政府自主權力不足,既無租稅權,更無拒絕執行‘中央’政令之權;而中央交地方辦理的政府又十分吃重,健保的補助費即是一例。結果導致地方政府淪為‘中央’的執行機關而已,處處仰賴中央的補助過活。”③陳英忠.地方財政惡化之因應對策研究--以臺東縣為例[D].臺灣東華大學公共行政研究所,2002:9.這就讓縣政府和“中央政府”擁有介入基層鄉鎮市運作的廣闊空間,導致鄉鎮市政權由“履行自治事項為主、委托事項為輔”轉變為“履行委托事項為主、自治事項為輔”的局面,使鄉鎮市自主權限和自主運作空間受到嚴重的壓縮,這與鄉鎮市定位于自治事務的宗旨相違背,“鄉鎮市存在的目的在于提供地方住民民主參與與實踐場所,并且提供住民服務與需求的第一線,因此鄉鎮市的角色應以自治事務的履行為首要。”④謝嘉梁.當前鄉鎮市自治面臨的困難與解決之道[J].國家政策雙周刊(臺灣),1997,(149):8-9.

2008年,屏東縣各鄉鎮市財政收入共計71億900萬余元,稅收收入36億9600萬元,占51.12%,而補助收入高達23億5000萬元,占33.06%。在表中,臺灣屏東縣33鄉鎮市2008年整體自有財源比率僅為32.93%,而財政補助依存度高達30.33%,與自有財源比率相近。而自有財源比率最高的是恒春鎮,達到74.31%,其中,自有財源比例最低的是春日鎮,僅為1.62%。自有財源在10%以下的鄉鎮市為8個;在10%-30%之間的有14個,在30%-50%之間的有7個,在50%以上的僅有4個(見圖1)。

在補助依存度方面,補助依存度最高的鄉鎮市為琉球鄉,高達63.45%,而財政補助依存度最低的長治鄉也超過10%,達12.13%,其自有財源比率也僅為35.50%。其中,補助依存度在20%以下的僅為6個,在20%-30%之間的10個,在30%-50%之間的有14個,在50%以上的有3個(見圖2)。

?

另一方面,在統籌分配款特別是縣統籌分配款的發放上更是受到政治因素的干擾,對基層惡質選風的形成起著重要影響。對鄉鎮市長而言,爭取縣政府的資金支持是其日常工作的重要部分,但是在臺灣政黨對立、派系和黑道介入政治的情況下,統籌款的分配往往會因為黨派之不同而區別對待,進一步加劇基層財政資源的不平衡。而在統籌款的分配時,往往會存在政治交易,即縣長以統籌分配款為誘餌,迫使鄉鎮市長在選舉時充當其樁腳,以控制選民投票。

四、大陸基層財政分配體制改革路徑:啟示與借鑒

圖1 2008年屏東縣各鄉鎮市自有財源比率區間分布

圖2 2008年屏東縣各鄉鎮市財政補助依存度比率區間分布圖

在臺灣地區經濟社會轉型期中,臺灣地區基層財政體制無法適應形勢變化的需要,使臺灣基層鄉鎮市面臨著諸多問題。而由于大陸和臺灣擁有特殊的歷史淵源和面臨著相似的經濟社會環境,因此,臺灣基層財政體制所引發的經驗和教訓對大陸完善基層財政體制有著重要的借鑒意義。要完善大陸基層財政體制,應當加強鄉鎮政府財政自主權,使鄉鎮政府財權與事權相一致,同時加強對鄉鎮財政的監督。目前我國大陸大部分鄉鎮政府并無獨立財政權限,部分地區特別是中西部地區基層財政無法滿足基本公共服務供給甚至是難以保證政府的基本運轉。然而,基層政府為國家政權體系的末梢,直接面對廣大農村地區,承擔著向廣大農民提供公共服務的職能,此外,眾多國家政策和各級地方政府政策均需由鄉鎮政府來實施,這就導致了鄉鎮政府財權和事權的不一致。因此,應當完善鄉鎮政府財政自主權,加大對落后地區的轉移支付。另一方面,在加大鄉鎮財政自主權的同時,應當加大對鄉鎮財政收入和支出的監督力度。加強監督的目的在于防止鄉鎮政府獲得財政自主權后自利性方面過于膨脹而加大對農村資源的索取,造成鄉鎮政權合法性的下降;此外,加大對鄉鎮財政的監督還應防止鄉鎮政府將有限的財政資源用于內部運轉及人事費用支出等從而以擠壓民生等領域支出,確保有限的財政資源能用到基本公共服務的供給等領域。

猜你喜歡

艦船科學技術(2022年13期)2022-08-11 09:30:02

當代陜西(2022年6期)2022-04-19 12:12:20

當代陜西(2021年8期)2021-07-21 08:31:42

人大建設(2020年2期)2020-07-27 02:47:54

鐵道通信信號(2020年9期)2020-02-06 09:15:22

當代陜西(2019年6期)2019-11-17 04:27:38

當代陜西(2019年13期)2019-08-20 03:54:10

數學大王·趣味邏輯(2019年5期)2019-06-13 20:27:43

小學科學(學生版)(2019年5期)2019-05-21 01:00:18

經濟技術協作信息(2018年30期)2018-11-22 06:20:24