手機支付的藍海博弈

2013-04-05 10:21:22苑二剛

民生周刊 2013年26期

□ 本刊記者 苑二剛

手機支付的藍海博弈

□本刊記者苑二剛

手機支付在個人消費這一塊是未來支付發展的大方向,從理論上講,會替代現有的一些支付方式。電信運營商、電商、銀行以及互聯網巨頭紛紛殺入手機支付這一藍海,跑馬圈地,搶占先機。

去趟喬家大院一直是小孫的愿望,這個國慶長假,他讓自己的這個愿望變成了現實。游玩下來,小孫感觸頗深,除了喬家大院別具一格的建筑和悠久的歷史,帶給他更大驚喜的是,喬家大院開通了門票手機支付業務,除有七折優惠外,每到一處景點他只需出示手機支付短信就行,方便極了。

和小孫一樣,越來越多的人開始使用手機支付這種便捷支付方式。剛剛過去的國慶假期,由于央行系統升級,多家銀行的跨行轉賬業務停擺,這令支付寶的使用人數飆升,短短7日便有250萬轉賬人次及300萬信用卡還款人次。其中,手機終端的使用率占到整體50%以上。

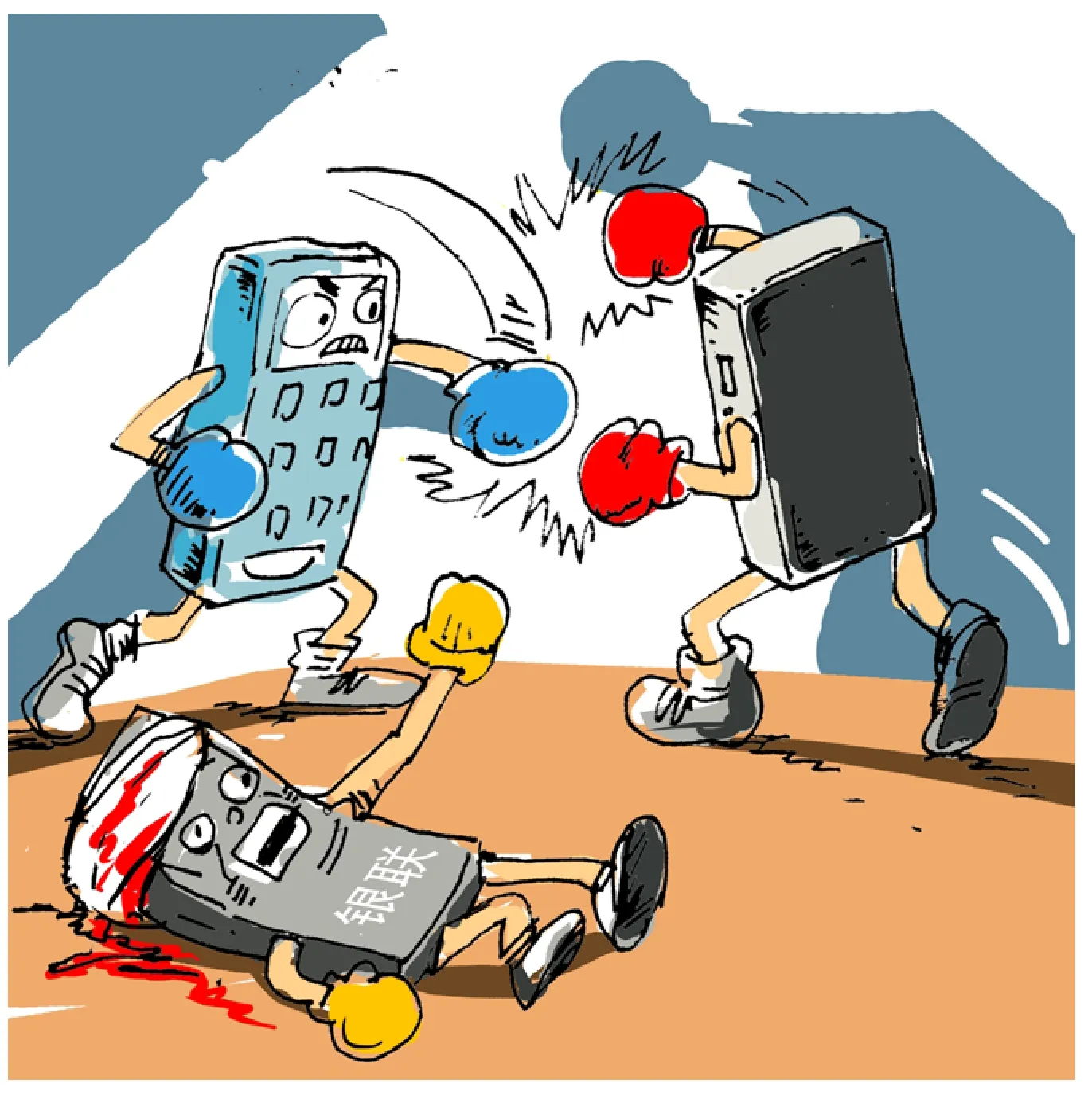

智能手機讓人們進入移動互聯網時代,手機支付則成為這個時代的商業藍海。從零售商、電商,到銀行、銀聯,再到互聯網巨頭,紛紛進入這個方興未艾的處女地開疆拓土,且激戰正酣。

美好未來

不用追溯得太遠,互聯網之前的支付格局,無疑是銀行一統天下的時代,無論是現金還是轉賬都離不開銀行。

而在互聯網時代,第三方支付開始崛起。銀聯利用其獨有的結算壟斷權力成為這個時代的大佬。而支付寶的異軍突起則是馬云對中國社會信用缺乏這一現實深刻理解下的商業智慧。隨著網絡購物的日異興盛,支付寶在支付領域的江湖地位不斷提升,并成為馬云進軍金融領域的堅實依托。

智能手機在上個世紀末首先在摩托羅拉開花,卻在喬布斯手下結了果,成為上帝帶給人類的第三只蘋果——蘋果手機的誕生讓人類真正進入智能手機時代。

伴隨著智能手機在中國的快速普及,移動互聯網時代的來臨成為很自然的事情。據統計,截至2013年第二季度,中國智能手機用戶人數已達到3.5億,3G用戶規模超過2億人。

無論是貨到付款、信用卡支付、在線支付、PayPal支付、銀行電匯還是郵政匯款,在現階段的商業大環境下,手機終端都是一個不可抗拒的載體。

世界著名的商業數據提供商艾瑞咨詢的數據顯示,2008~2012年,手機支付用戶規模從 0.86億戶增長到2.86億戶,年均復合增長率高達 35.04%;手機支付交易規模從275億元增長到 1511億元,年均復合增長率達到 53.10%。2013年第二季度,中國第三方移動支付市場交易規模達1064.1億元,環比增長64.7%。

手機支付成為當代的商業藍海,從零售商、電商、銀聯到互聯網巨頭紛紛進入,激戰正酣。圖/CFP

艾瑞咨詢還預計,到2017年,中國移動支付市場交易規模將突破2萬億元,市場潛力巨大。

另一個權威數據也印證了這一結果。前不久公布的《中國支付清算行業運行報告 2013》顯示, 2012年,銀行共處理移動電話支付業務5.35億筆,金額達2.31萬億元,支付機構共處理移動支付業務21.13億筆,金額僅為1811.94億元。

手機支付被業內人士稱為O2O模式,簡單地說,就是把線上的消費者帶到現實商店中去。消費者在線上支付線下的商品、服務,再到線下去享受服務。

“移動互聯網時代的商業已經開始顯示出應有的特征,線上和線下手機支付在個人消費這一塊是未來支付發展的大方向。從理論上講,會替代現有的一些支付方式,像銀行卡、電話銀行等是完全有可能被替代的。”中央財經大學中國銀行業研究中心主任郭田勇稱。

博弈藍海

只要稍微留心一下相關新聞,就會知道手機支付領域是多么火熱。電信運營商、電商、銀行、銀聯以及互聯網巨頭都已紛紛殺入手機支付這一藍海,跑馬圈地,搶占先機。

電信運營商利用其獨有的終端控制能力,明顯加快了進軍手機支付領域的步伐。

2012年12月底,中國聯通與招商銀行合作在上海推出“手機錢包”業務。9個月之后,中國聯通又宣布與光大銀行、廣發銀行、興業銀行、中國銀行等多家銀行達成合作,在全國范圍內推出“手機錢包”業務。

繼中國聯通之后,6月份,中國移動與中國銀聯共同開發的移動支付聯合產品“手機錢包”也正式推出。目前,已有10家全國性銀行接入可實現“空中發卡”的平臺,并在14個城市推廣試點,全年將實現千萬級的NFC終端銷售,這遠高于此前300萬NFC終端的計劃量。

另一家電信運營商中國電信在8月份啟動了手機支付業務,宣布2013年天翼UIM卡集中采購項目中,包括用于手機支付的天翼3G NFC-SWP卡50萬張。

銀行進入手機支付領域并不晚,但發力卻是近來的事。早在2009年末,交通銀行就推出首款iOS網銀客戶端,因其客戶端并不親同,業務量一直比較小。但作為結算終端,銀行擁有無可比擬的優勢,今年以來,越來越多的銀行開始推出自己的客戶端。據了解,目前中國已有50家銀行推出手機銀行客戶端,交易額迅猛增長。

手機支付徹底打破了線上支付和線下支付的區別,互聯網時代的第三方支付巨頭銀聯早就感覺到了危機。為了布局手機支付領域,銀聯不惜動用“殺手锏”。7月,外界認為和銀聯關系密切的上海快錢公司等幾家第三方支付公司,因為繞過銀聯進行“套碼”而被銀聯處罰數百萬元。

8月,銀聯召集52家與其達成協議的第三方支付機構召開會議,一再強調銀聯在第三方支付公司和銀行清算中的交易地位。

這次會議被外界解讀為銀聯為了布局手機支付而收編眾多小型第三方支付公司,進一步強化自己的清算結算地位。

與電信運營商、銀行、銀聯等具有壟斷性質的公司進入手機支付領域的笨拙相比,電商們則更加敏銳,也更加靈活和親商。

利用其在互聯網時代積累的第三方優勢,在移動互聯時代,阿里巴巴在手機支付領域的優勢依然明顯。但阿里的危機感依然很強。8月5日,就在微信5.0版本發布的同一天,淘寶網與新浪微博聯手打造的“新浪微博淘寶版”正式上線,實現賬號互通,淘寶賣家可在新浪微博淘寶版直接發布商品,并通過后臺進行商品管理及商情監控,微博用戶也能直接登錄淘寶購物并支付。

此前,阿里的支付寶已經開始征收PC端的轉賬手續費、信用卡代付手續費和信用卡代還手續費,而為了在手機支付領域跑馬圈地,在PC端收費這些服務在移動端均為免費。

“目前,手機支付領域仍然處于群雄崛起的戰國時代,沒有統一標準,沒有一家獨大,市場給新興力量留下了充足機會。零售商、運營商、銀行、信用卡公司、手機平臺、第三方支付商都在努力獲取市場份額,爭奪更寶貴的用戶與數據。”郭田勇說。

黑馬微信

群雄并起,各方對峙,看起來有些眼花繚亂的手機支付格局可能因為微信的進入而改變。

今年8月5號,在社交媒體領域風生水起的微信悄然加入了支付功能。

在手機支付領域,差不多都是新手,還談不上論資排輩。而微信可以算得是新手中的新手,黑馬中的黑馬了。它甫一出現,就展現出不凡的氣質。

北京呼家樓地鐵站,潮人小茹體驗了一把微信地鐵購物的便捷。在到達呼家樓站之前,她打開手機微信中的“友寶”應用,在“選擇售貨機”一欄中輸入即將到達的目的地“呼家樓”,在搜索里選擇位于呼家樓地鐵站G口附近的售貨機后,系統立刻跳轉到該售貨機出售的飲料頁面,有可樂、紅茶、柚子茶等。小茹選擇了百事可樂,并用提前通過支付寶、財付通等途徑在線充值的金額付款后,系統立刻彈出一個8位數的取貨碼。出站后,她來到一臺橙色自動售貨機前,點擊手機頁面上的“一鍵取貨”,再按下售貨機上一個手掌形狀的大紅色按鈕,“哐當”一聲,一瓶百事可樂就從出貨口彈了出來。

手機支付領域仍處于群雄崛起的戰國時代,沒有統一標準,沒有一家獨大,市場給新興力量留下了充足機會。零售商、運營商、銀行、信用卡公司、手機平臺、第三方支付商都在努力獲取市場份額,爭奪寶貴的用戶與數據。

“想在地鐵哪站喝飲料?到站前告訴我,我遠程請你喝飲料!”小茹在微信上向記者發出邀請。

對于微信里擁有公共帳號的商家來說,如果說淘寶是銷售通道,微信作為門戶平臺、自媒體的作用則更加顯著。

小蘭在微信上有一家售賣鮮花的公共帳號,同時在淘寶也有一家飾物網站,通過比較她覺得,相比淘寶而言微信朋友圈的運營成本和操作難度要低得多,用戶可以直接用手機拍照上傳,不需要花錢購買流量和賬號,而且,少了搭建和美化頁面的繁瑣過程,與買家還能隨時隨地進行溝通。以前在微信做生意最頭痛的是沒有支付功能,現在手機支付功能開通了,她對自己的商鋪更有信心了。

“但微信公眾賬號的傳播方式不同,用戶一旦關注公眾賬號,只要他們打開微信界面,系統就會將每次的群發信息自動推送。”小蘭說。

如此競爭方式也怨不得其他對手感到緊張。作為電子商務的老大,阿里一直想利用其龐大的粘性客戶做社交化轉型嘗試,無奈阿里在人們心目中作為電商的定位過于牢固,以至于馬云的多次嘗試成效不彰。

而作為社交媒體的微信,則利用其對用戶強大的粘性成功殺入手機支付領域,其強大的平臺功能和背后4億多粘性用戶讓任何一個進入手機支付領域的企業,甚至阿里這樣的電商巨頭都不敢小覷,視其為頭號競爭對手。

在微信開通支付功能的同一天,阿里在宣布捆綁微博加入支付功能的同時,宣布封殺微信在其網站使用二維碼。

移動互聯網代表著網絡的未來,對于零售商和電商來說,支付通道和入口意味著核心商業機密,絕不能輕易放棄。

另一家電子商務網站京東也宣布拒絕微信的手機支付和其他第三方支付功能,開始與光大銀行合作推出自己的手機支付工具——易信。另一個線下網站眾多的零售商蘇寧,也在加緊推出自己的手機支付終端。

“微信在手機支付領域里雖然擁有優勢,和擁有眾多客戶群的電商和零售商業相比,微信還需要在手機支付領域里更多的落地。而且,騰訊更多的是想把它作為移動互聯時代的平臺和入口來打造,而不是單一功能。所以,在這方面微信顯得很謹慎。”對微信團隊非常了解的咔咕網CEO歐燊平說。

□編輯趙慧□美編王迪

猜你喜歡

High Technology Letters(2017年3期)2017-09-25 12:53:30

中國信息化周報(2016年46期)2017-03-25 17:35:29

中國信息化周報(2016年47期)2017-03-25 17:33:41

銀行家(2017年1期)2017-02-15 20:27:53

中國老區建設(2016年3期)2017-01-15 13:53:21

創新作文(小學版)(2016年20期)2016-08-22 09:11:22

中國信息化周報(2016年9期)2016-03-21 19:47:42

上海國資(2015年8期)2015-12-23 01:47:31

中國信息化周報(2015年27期)2015-08-12 22:09:31

中國信息化周報(2015年28期)2015-08-06 22:08:50