世界WORLD

2013-04-07 02:43:54

支點 2013年4期

關鍵詞:資源

世界WORLD

最近,日本“破冰”,成功從近海地層蘊藏的可燃冰中分離出甲烷氣體,這標志著日本可燃冰開采商業化邁出關鍵一步。

日本加緊布局能源商業化,與國際能源版圖結構變遷不無關系。

據預測,未來,美國可能成為全球最大的天然氣和石油供應國。

隨著美國近海石油開采、新能源及頁巖氣的爆炸式增長,北美將取代沙特和俄羅斯成為“新中東”。

美國PFC能源咨詢公司董事長RobinWest曾表示,美國產量超越沙特阿拉伯和北美能源地位的上升將徹底改變世界能源供應格局,其意義不亞于能源“柏林墻”的倒塌。

當前,世界石油儲量主要呈“兩線”分布

東線:以俄羅斯—中亞—中東—北非—西非為主的常規資源線

這條資源線是傳統的石油生產區,其常規石油資源占全球剩余石油資源總量的75%,當前,石油產量占全球產量的60%。

西線:是以北美—南美為主的非常規資源線

這條線是世界上未來重要的新增油氣產量的來源地。其資源以頁巖油氣、油砂、致密油、重油和深水油氣等非常規資源為主,非常規石油資源量占世界非常規石油資源總量的77%。

美國“能源獨立”戰略

國際能源署(IEA)預計,2015年美國將超過俄羅斯成為全球天然氣第一大資源國和生產國,基本實現自給自足。到2020年美國可能會超越沙特成為全球最大的石油生產國。

美國“能源獨立”是一個具有全球影響的重要戰略,將改變全球能源、經濟乃至地緣政治版圖。

美國能源供給情況

美國頁巖氣產量

世界能源中心正在發生變化

中東地區能源戰略地位將不斷弱化。

美國頁巖氣、加拿大油砂、墨西哥灣和巴西深海的油氣資源都非常豐富,美洲正在成為世界能源供應版圖中的重要板塊。美國能源需求漸漸回歸北美,歐洲也更多依賴俄羅斯,這在一定程度上將削弱中東地區能源的戰略地位。

能源價格不穩定性增強

美國提高能源自給率,減少了從中東進口的石油量,不再像過去,花大力氣直接控制中東等產油區的石油銷售渠道,來維持國際石油市場上價格的穩定,國際原油供給和價格波動將大幅增加。

同時,中國、印度等國家對石油市場的話語權將得到加強。隨著美國對中東地區控制的減弱,中國、印度、日本等東方需求國有更多機會接觸產油國,對國際石油價格影響力將不斷提高。

全球主要能源需求正在向東轉移

20世紀90年代日本從中東的進口量超過了歐洲;東亞和南亞由于其經濟較快持續發展,石油消費量和進口量增長也很快。

世界基礎能源消費變化

2000年-2010年,世界基礎能源消費總量的年增長率為2.67%。

其中,北美、歐洲和獨聯體地區的年均增長率僅為0.20%,亞太地區年均增長率為6.34%。

美國經濟或實現“能源復興”

美國能源儲量豐富,算上頁巖氣資源,美國可供開采的油氣資源居世界首位。

美國在頁巖氣開采上保持著技術優勢。相對于常規天然氣而言,頁巖氣儲層單位體積資源的豐度很低,屬于“貧礦”范疇。美國依靠高效成熟的社會體系,先進的開發生產技術以及完善的管網設施,使得美國開發頁巖氣的成本具有了商業競爭性,美國成為世界上唯一實現頁巖氣大規模商業性開采的國家。

油氣資源的增加將有效降低美國國內能源價格水平。到2035年,頁巖氣大發展將帶動天然氣價格下降,進而使發電成本也隨之下降,屆時美國平均電價將比現在低10%。這有利于美國制造業復興,從而促進美國恢復經濟。

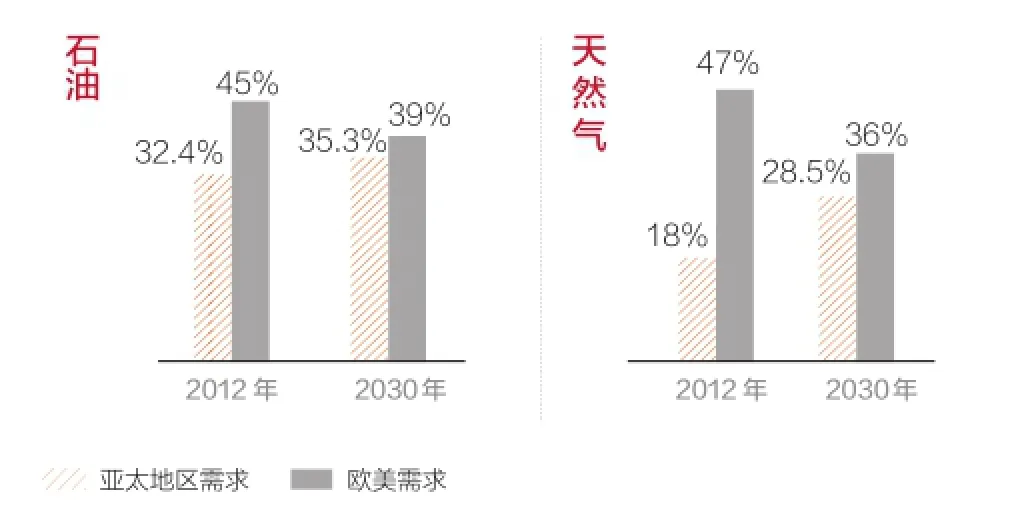

亞太、歐美石油、天然氣需求對比

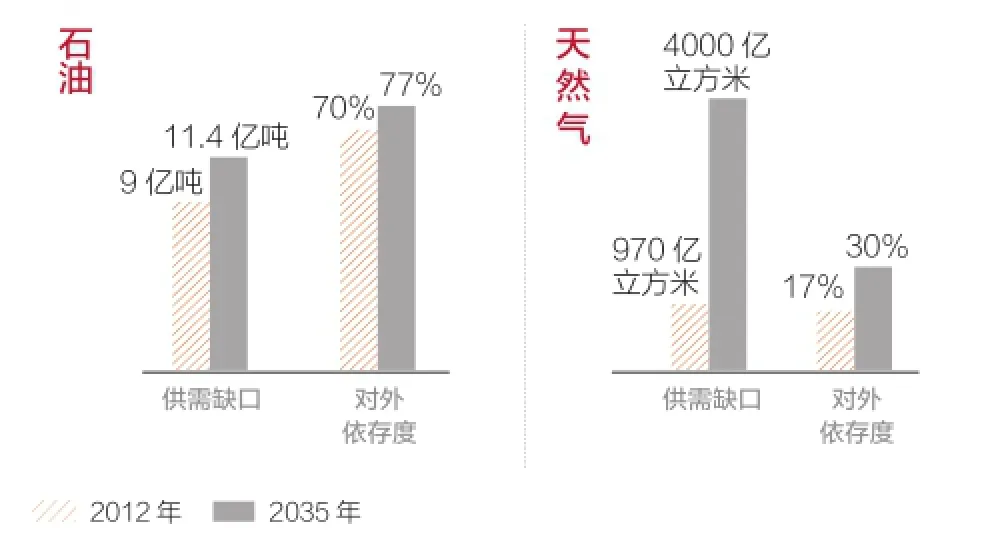

亞太石油、天然氣供需缺口及對外依賴度

能源“柏林墻”正在倒塌

猜你喜歡

江蘇安全生產(2023年1期)2023-02-08 05:58:38

資源節約與環保(2022年8期)2022-09-20 02:25:22

吉林廣播電視大學學報(2021年4期)2022-01-14 02:35:48

藝術品鑒(2020年7期)2020-09-11 08:04:44

作文成功之路·小學版(2020年5期)2020-06-11 12:48:26

東方少年·布老虎畫刊(2020年4期)2020-06-08 15:48:10

小天使·一年級語數英綜合(2018年11期)2018-11-23 09:47:26

當代貴州(2018年28期)2018-09-19 06:39:04

資源再生(2017年3期)2017-06-01 12:20:59

決策(2015年9期)2015-09-10 07:22:44