公司市盈率影響因素的實(shí)證分析——以滬深300為例

2013-04-09 03:47:02顧玉芹

當(dāng)代經(jīng)濟(jì) 2013年24期

關(guān)鍵詞:模型

○顧玉芹

(揚(yáng)州大學(xué)商學(xué)院 江蘇 揚(yáng)州 225100)

一、引言

所謂市盈率,就是指在一年內(nèi),股票的價(jià)格與每股收益的比值。這里的每股收益理論上來說應(yīng)是未來一年的預(yù)期收益,但在實(shí)際股票市場(chǎng)的操作中,投資者所使用的市盈率指標(biāo)是根據(jù)過去一年的每股收益計(jì)算得來的。它最早是由享有“華爾街教父”之稱的本杰明·格雷厄姆在《證券分析》一書中提出的。市盈率給證券投資者提供了一個(gè)進(jìn)行股票價(jià)值判斷的依據(jù),同時(shí)金融監(jiān)管部門也可據(jù)此判斷股票市場(chǎng)是否存在泡沫,所以市盈率從一開始出現(xiàn)就一直被學(xué)術(shù)界和股票市場(chǎng)的實(shí)務(wù)界所關(guān)注和研究。

國(guó)外對(duì)市盈率影響因素的研究由來已久。Beaver、Morse(1978)認(rèn)為一國(guó)的股市氛圍、經(jīng)濟(jì)周期、通貨膨脹、利率水平和股息發(fā)放等因素都會(huì)影響到市盈率的高低。Reilly、Griggs(1983)等人利用標(biāo)準(zhǔn)普爾400指數(shù)對(duì)1962到1980年的所有季度數(shù)據(jù)進(jìn)行實(shí)證分析,發(fā)現(xiàn)商業(yè)周期與每股收益離差系數(shù)對(duì)市盈率解釋作用有限,而如果在回歸分析中使用滯后的回歸量時(shí),它們對(duì)市盈率起主要的解釋作用,且是正相關(guān)的。Nikbakht、Polat(1998)研究發(fā)現(xiàn)股票的市場(chǎng)價(jià)格風(fēng)險(xiǎn)是影響市盈率的決定性因素。White(2000)采用1926—1997年的數(shù)據(jù)進(jìn)行回歸分析,結(jié)果表明股利收入、通貨膨脹率和10年期債券收入的倒數(shù)與市盈率的倒數(shù)呈正相關(guān)關(guān)系,而每股收益、標(biāo)準(zhǔn)普爾500整體回報(bào)率以及實(shí)際GDP增長(zhǎng)率都與市盈率的倒數(shù)呈負(fù)相關(guān)關(guān)系。

我國(guó)股票市場(chǎng)相比國(guó)外而言起步較晚,所以國(guó)內(nèi)學(xué)者對(duì)市盈率影響因素的關(guān)注與研究基本是在2000年之后。白娜、顧衛(wèi)俊(2002)采用上證30指數(shù)相關(guān)數(shù)據(jù)進(jìn)行實(shí)證研究,發(fā)現(xiàn)派息比率、每股收益增長(zhǎng)率和行業(yè)平均市盈率與公司市盈率相關(guān)性顯著,而股本規(guī)模與市盈率相關(guān)性很弱。劉秀麗、王安靜(2003)認(rèn)為交易費(fèi)用的存在,使換手率極大程度地影響了投資者的收益率,進(jìn)而影響了市盈率水平。陳占鋒、張忠占(2005)等人從多角度研究影響市盈率的因素,并利用上交所數(shù)據(jù)進(jìn)行驗(yàn)證,發(fā)現(xiàn)市盈率大小主要由每股收益的倒數(shù)決定,與股票價(jià)格的相關(guān)性很微弱,而且板塊的市盈率與每股收益、流通股規(guī)模、流通市值具有負(fù)相關(guān)關(guān)系。朱微亮、劉海龍(2008)利用2004—2006年全部A股的數(shù)據(jù),通過基于每股盈利預(yù)測(cè)的市盈率模型,實(shí)證分析發(fā)現(xiàn)公司的盈利預(yù)測(cè)、上一年度的股價(jià)及預(yù)測(cè)時(shí)間可以解釋當(dāng)年市盈率水平的64%。

二、理論分析與研究假說

參閱國(guó)內(nèi)外的文獻(xiàn),可以發(fā)現(xiàn)大多數(shù)對(duì)市盈率的研究都是從戈登模型開始的,本文也認(rèn)為戈登模型對(duì)于揭示市盈率的影響因素提供了一個(gè)重要的理論依據(jù)。下面就是對(duì)戈登模型的簡(jiǎn)要介紹和理論分析。

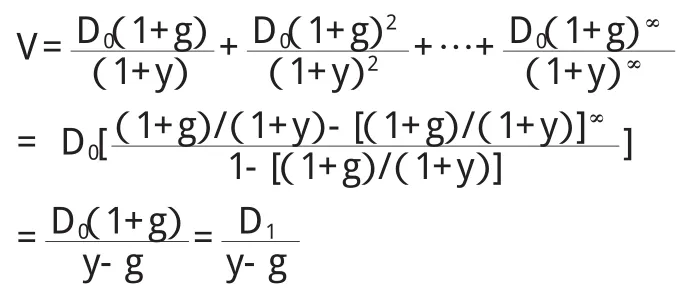

戈登模型又稱為不變?cè)鲩L(zhǎng)模型,它是股息貼現(xiàn)模型的第二種特殊形式,一般股息貼現(xiàn)模型可以表示為:

其中,V代表普通股的內(nèi)在價(jià)值,Dt是普通股第t期支付的股息和紅利,y是貼現(xiàn)率。如果股息的支付在時(shí)間上是永久性的,且股息的增長(zhǎng)速度是一個(gè)常數(shù),而且模型中的貼現(xiàn)率大于股息增長(zhǎng)率,則上式可以演變?yōu)椋?/p>

假定市場(chǎng)是有效的,那么股票價(jià)格就應(yīng)該等于股票的內(nèi)在價(jià)值,所以不變?cè)鲩L(zhǎng)的市盈率模型的一般表達(dá)式為:

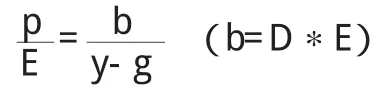

在派息比率固定不變,恒等于b,且凈資產(chǎn)收益率固定不變,即ROE等于一個(gè)常數(shù),而且沒有外部融資的情況下,股息增長(zhǎng)率g=ROE*(1-b),所以

對(duì)上式分析可知,派息比率與市盈率之間的關(guān)系是不確定的,如果y>ROE,則市盈率與派息比率正相關(guān);如果y<ROE,則市盈率與派息比率負(fù)相關(guān);而y=ROE,則市盈率與派息比率不相關(guān)。而ROE與市盈率之間正相關(guān),貼現(xiàn)率y與市盈率負(fù)相關(guān)。

根據(jù)資本資產(chǎn)定價(jià)模型yi=rf+(rm-rf)*βi可看出,貼現(xiàn)率取決于無風(fēng)險(xiǎn)資產(chǎn)的收益率,市場(chǎng)組合的平均收益率和證券的貝塔系數(shù)等三個(gè)變量,并且與無風(fēng)險(xiǎn)資產(chǎn)的收益率、市場(chǎng)組合的平均收益率以及證券自身的貝塔系數(shù)都成正比。市盈率與貼現(xiàn)率是負(fù)相關(guān)的,因此這三個(gè)變量與市盈率也是呈負(fù)相關(guān)的。

市盈率有平均市盈率與公司市盈率兩種,而本文只研究公司市盈率,雖然宏觀經(jīng)濟(jì)因素比如經(jīng)濟(jì)周期、GDP增長(zhǎng)率等對(duì)整個(gè)行業(yè)市盈率有著重要影響,但是這些因素對(duì)每一個(gè)上市公司這種個(gè)股的影響是一樣的。同樣的,無風(fēng)險(xiǎn)資產(chǎn)收益率在我國(guó)一般使用一年期存款利率,所以本文不予以考慮。由于本文采用滬深300指數(shù),所以市場(chǎng)組合的平均收益率對(duì)這300只股票的個(gè)股市盈率影響是一樣的,也不考慮。

除了理論模型推導(dǎo)總結(jié)出的因素外,本文還考慮資產(chǎn)負(fù)債率、流通股比率和換手率這三因素對(duì)公司市盈率水平的影響。其一,資產(chǎn)負(fù)債比率越低,則權(quán)益資本的比重就越大,進(jìn)而每股收益越小,在公司股票價(jià)格不變的情況下,市盈率越大,也就是說資產(chǎn)負(fù)債率與市盈率水平負(fù)相關(guān)。其二,股票可以分成流通股和非流通股,流動(dòng)性越高的資產(chǎn),它的價(jià)值也越高,所以流通股的每股股價(jià)要高于非流通股的,也就是說流通股比率越高,其股票價(jià)格就會(huì)越高,進(jìn)而導(dǎo)致該公司市盈率水平提高;反之,公司市盈率水平降低。即流通股比率與公司市盈率水平正相關(guān)。其三,換手率是在一定時(shí)間內(nèi)股票市場(chǎng)中股票轉(zhuǎn)手買賣的頻率,換手率高,也就反映出股票交易量大的信號(hào)。而股票價(jià)格與交易量是正相關(guān)的,所以換手率高的股票價(jià)格就高,在每股收益一定的條件下,市盈率水平就高,即換手率與市盈率是正相關(guān)的。

基于上述討論,本文一共選擇了6個(gè)因素變量,理論假設(shè)如下:市盈率與凈資產(chǎn)收益率(ROE)和換手率這兩個(gè)變量正相關(guān),與貝塔系數(shù)、資產(chǎn)負(fù)債比率和流通股比率負(fù)相關(guān),而與派息比率關(guān)系不確定。

三、實(shí)證分析

1、數(shù)據(jù)來源與樣本篩選

滬深300指數(shù)是反映上海和深圳兩個(gè)證券市場(chǎng)整體走勢(shì)的“晴雨表”,指數(shù)樣本選自滬深兩個(gè)證券市場(chǎng)中代表性好,流通性高,交易活躍的股票,而且覆蓋了大部分流通市值。此外該指數(shù)與上證指數(shù)、深成指數(shù)等相關(guān)性很高。所以本文采用滬深300指數(shù)2012年的數(shù)據(jù),來考察各因素對(duì)公司市盈率水平的影響。市盈率數(shù)據(jù)是由2012年12月31號(hào)的收盤價(jià)除以2012年度的每股收益計(jì)算得來的。原始數(shù)據(jù)均來自同花順炒股軟件和華西證券網(wǎng)。

從理論上說,市盈率應(yīng)是正值,如果是負(fù)值就沒有任何經(jīng)濟(jì)意義,所以剔除樣本中所有每股收益為負(fù)的,此外,為了規(guī)避新股的影響,排除2011年12月31號(hào)以后加入滬深300的股票。經(jīng)過以上的篩選,最后樣本一共有213家,其中上交所上市的有141家,深交所上市的有72家。

2、回歸分析

本段考察市盈率(syl)與凈資產(chǎn)收益率(jzc)、貝塔系數(shù)(bt)、資產(chǎn)負(fù)債率(zcfz)、派息比率(px)、流通股比率(ltg)、換手率(hsl)之間的定量關(guān)系。首先先建立公司市盈率與其影響因素的多元線性回歸模型,通過多次對(duì)樣本數(shù)據(jù)的模擬和試驗(yàn),發(fā)現(xiàn)對(duì)所有變量的樣本數(shù)據(jù)取對(duì)數(shù)后,線性回歸模型的擬合優(yōu)度明顯提高,所以本文采用各變量樣本數(shù)據(jù)的對(duì)數(shù)做回歸分析。由于貝塔系數(shù)反映的是個(gè)股與大盤的相關(guān)性,數(shù)值的正負(fù)只是表達(dá)個(gè)股與大盤變動(dòng)的方向是否一致,所以取對(duì)數(shù)前,先將貝塔系數(shù)絕對(duì)值化。對(duì)此,建立了如下模型:

lnsyl=a0+a1lnjzc+a2lnbt+a3lnzcfz+a4lnpx+a5lnltg+a6lnhsl+u

其中u為隨機(jī)干擾項(xiàng)。

其次檢驗(yàn)各變量之間的相關(guān)性,通過excel數(shù)據(jù)分析軟件得到表1,可以發(fā)現(xiàn)自變量之間相關(guān)性很弱,所以可以認(rèn)為不存在多重共線性問題。

最后,利用excel數(shù)據(jù)分析軟件對(duì)上述模型進(jìn)行回歸分析,各項(xiàng)檢驗(yàn)參數(shù)如表2所示。

由表2可以看出調(diào)整后的判定系數(shù)為71.09%,這表明凈資產(chǎn)收益率和資產(chǎn)負(fù)債率等6個(gè)變量的變動(dòng)能解釋公司市盈率變動(dòng)的71.09%,所以回歸方程擬合的比較好,此外從方差分析表中可以看出,significance F為4.61314E-54 lnsyl=1.699-0.720lnjzc-0.091lnbt-0.228lnzcfz+0.128lnpx+0.197lnltg+0.232lnhsl 表1 表2 由以上方程可知,凈資產(chǎn)收益率相比其他因素對(duì)市盈率的影響最大,其對(duì)數(shù)的系數(shù)為負(fù)的0.72,表明某上市公司凈資產(chǎn)收益率的對(duì)數(shù)每變動(dòng)一個(gè)單位,則該公司的市盈率對(duì)數(shù)會(huì)以相反的方向變動(dòng)0.72個(gè)單位,顯然這與理論假設(shè)的相反。除此之外,按照上面的理論假設(shè),派息比率與市盈率之間的關(guān)系應(yīng)該不明確,但是經(jīng)過實(shí)證分析發(fā)現(xiàn)派息比率與市盈率是正相關(guān)的,雖然影響力比較小,派息比率的對(duì)數(shù)每變動(dòng)1個(gè)單位,該公司市盈率的對(duì)數(shù)以相同的方向變動(dòng)0.128個(gè)單位。當(dāng)然,其他4個(gè)因素與理論假設(shè)的一致。 一般股票收益來自于公司派發(fā)的股利和買賣股票的差價(jià)利得,但是在我國(guó),投資者通過采取投機(jī)性和炒作的方法,賺取的幾乎都是差價(jià)收入,而在國(guó)外成熟完善的股票市場(chǎng),投資者注重的是公司的成長(zhǎng)性和盈利性,股票價(jià)格可以很好的反映公司的經(jīng)營(yíng)業(yè)績(jī)。所以說,正因?yàn)槲覈?guó)股票市場(chǎng)的不完善、不成熟,才導(dǎo)致凈資產(chǎn)收益率與市盈率之間負(fù)相關(guān)。 派息比率與市盈率的正相關(guān)關(guān)系在95%的置信度下通過了顯著性檢驗(yàn),這與理論假設(shè)是不一樣的,可能的解釋就是,通常上市公司的派息比率越高,投資者認(rèn)為所能獲得的預(yù)期收益就越高,所以投資者會(huì)爭(zhēng)先恐后地買入該股,進(jìn)而引起該公司股票價(jià)格飆升,所以該公司市盈率水平就會(huì)提高。反之,市盈率水平則會(huì)降低。 通過本文的分析,找到了影響公司市盈率水平高低的一些關(guān)鍵性因素,并且確定了公司市盈率決定模型。在本文的包含凈資產(chǎn)收益率、貝塔系數(shù)、資產(chǎn)負(fù)債率、派息比率、流通股比率和換手率六因素的回歸分析模型中,這六個(gè)因素對(duì)市盈率變動(dòng)的解釋度調(diào)整后達(dá)71.09%,從實(shí)證的角度來講,本文的回歸模型是有效的,是有一定現(xiàn)實(shí)意義的。此外,實(shí)證結(jié)果表明對(duì)市盈率影響最大的是凈資產(chǎn)收益率,但是與理論假設(shè)的方向相反,其次按影響程度大小分別是換手率、資產(chǎn)負(fù)債率、流通股比率、派息比率和貝塔系數(shù)。 用市盈率作為投資的判斷標(biāo)準(zhǔn),是有其現(xiàn)實(shí)意義的,但是針對(duì)我國(guó)市盈率與公司經(jīng)營(yíng)業(yè)績(jī)相背離的情況,我們應(yīng)該加快完善股票市場(chǎng)法律法規(guī)體系,減少股票市場(chǎng)的過度投機(jī)行為,提高投資者的綜合素質(zhì),促進(jìn)投資者由投機(jī)向投資轉(zhuǎn)變,以便市盈率真實(shí)地反映出公司經(jīng)營(yíng)的好壞,從而進(jìn)一步引導(dǎo)投資者理性、正確地投資,如此良性循環(huán)下去。 [1]Beaver W.,Morse D.What determines Price-Earnings ratios?[J].Finance Analytical Journal,1978(34). [2]Reilly,F(xiàn)rank K,F(xiàn)rank T.Griggs、Wenchi Wong,Determinants of the aggregate stock market earnings multiple[J].Journal of Portfolio Management,1983(10). [3]Nikbakht E.,Polat C.A global perspective of P-E ratio determinants:the case of ADRS[J].Global Finance Journal,1998(92). [4]Barry White.What P/E will the U.S.stock market support?[J].Financial Analysts Journal,2000(56). [5]白娜、顧衛(wèi)俊:上證30指數(shù)股市盈率實(shí)證分析[J].浙江大學(xué)學(xué)報(bào)(人文社會(huì)科學(xué)版),2002(2). [6]劉秀麗、王安靜:與換手率對(duì)應(yīng)的合理市盈率波動(dòng)范圍上限[J].重慶工商大學(xué)學(xué)報(bào),2003(2). [7]陳占鋒、張忠占、劉力:股票市盈率水平的決定因素——上海證券交易所的數(shù)據(jù)驗(yàn)證[J].數(shù)理統(tǒng)計(jì)與管理,2005(2). [8]朱微亮、劉海龍:基于盈利預(yù)測(cè)的股票市盈率模型[J].管理評(píng)論,2008(4).

3、結(jié)果分析與解釋

四、結(jié)論

猜你喜歡

童話王國(guó)·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

網(wǎng)絡(luò)安全與數(shù)據(jù)管理(2022年1期)2022-08-29 03:15:20

導(dǎo)航定位學(xué)報(bào)(2022年4期)2022-08-15 08:27:00

中學(xué)生數(shù)理化·中考版(2022年8期)2022-06-14 06:55:24

新世紀(jì)智能(數(shù)學(xué)備考)(2021年9期)2021-11-24 01:14:36

成都醫(yī)學(xué)院學(xué)報(bào)(2021年2期)2021-07-19 08:35:14

新世紀(jì)智能(數(shù)學(xué)備考)(2020年9期)2021-01-04 00:25:14

中學(xué)生數(shù)理化·七年級(jí)數(shù)學(xué)人教版(2020年10期)2020-11-26 08:24:50

數(shù)學(xué)物理學(xué)報(bào)(2020年2期)2020-06-02 11:29:24

光學(xué)精密工程(2016年6期)2016-11-07 09:07:19

- 當(dāng)代經(jīng)濟(jì)的其它文章

- 和田地區(qū)第三產(chǎn)業(yè)與城鎮(zhèn)化動(dòng)態(tài)關(guān)系研究

- 內(nèi)部控制與企業(yè)價(jià)值相關(guān)性研究

- 我國(guó)中小板上市公司IPO首日超額收益研究——基于2010—2011年中小板上市公司的經(jīng)驗(yàn)分析

- 推進(jìn)湖北企業(yè)自主知識(shí)產(chǎn)權(quán)成果產(chǎn)業(yè)化的對(duì)策

- 匯率波動(dòng)對(duì)企業(yè)現(xiàn)金持有的影響

- 醫(yī)院醫(yī)療主要指標(biāo)分析及啟示——以某三甲醫(yī)院為例