中國三大石油公司海外并購績效分析

2013-04-29 00:44:03項丹

北方經(jīng)濟 2013年9期

項丹

一、引言

2008年以來,美國經(jīng)濟低迷、歐債危機爆發(fā)等因素導(dǎo)致全球經(jīng)濟疲軟,在跌宕起伏的國際形勢中中國企業(yè)海外并購勢頭強勁,其中,三大石油公司從并購規(guī)模、并購影響來看均占據(jù)首位,成為中國能源企業(yè)海外并購的焦點。據(jù)2012年《世界能源統(tǒng)計年鑒》顯示,全球一次能源消費增長2.5%,中國則高達8.8%,其中石油消費達50萬桶/日,呈現(xiàn)全球最高增長。然而我國現(xiàn)有資源擁有量無法滿足經(jīng)濟發(fā)展的強勁需求,重要能源資源主要靠進口來滿足,其中,原油、鐵礦石、鋁土礦、銅礦等進口依存度超過50%(商務(wù)部2012),因此,海外并購成為中國能源企業(yè)的必然選擇。中石油、中石化、中海油為我國三大國有特大型央企,是實行跨地區(qū)、跨行業(yè)、跨國經(jīng)營的綜合性石油公司。中國三大石油公司為保障國內(nèi)經(jīng)濟發(fā)展的需要,積極走出國門,進行了大量的海外并購。

基于以上背景,本文以中石油、中海油、中石化發(fā)生在2003-2010年之間的27起海外并購事件為樣本,運用因子分析法衡量主并公司并購績效,試圖探討海外并購事件的發(fā)生是否真實提高了企業(yè)績效。

二、評價模型、研究方法與樣本

(一)評價模型與研究方法

本文采用因子分析法,通過SPSS18.0軟件考察并購前后5年周期內(nèi)的財務(wù)指標,對財務(wù)指標構(gòu)成的匯總數(shù)據(jù)進行因子分析,從中提取少數(shù)公因子,使其包含原變量的大部分信息,得到最終的因子得分公式,以各因子的方差貢獻率為權(quán)重測算企業(yè)并購績效。

(二)數(shù)據(jù)來源與樣本選取方法

鑒于數(shù)據(jù)的可獲得性以及考察并購前后5年指標的周期性,本文從Zephyr全球并購交易分析庫和中國并購交易網(wǎng)中篩選了2003-2010年中石油、中海油、中石化發(fā)生的所有海外并購事件,數(shù)據(jù)來源于2001-2012年公司的財務(wù)報表。

三、實證檢驗

(一)評價指標體系

本文借鑒國內(nèi)外文獻關(guān)于企業(yè)并購績效的評價指標,選取凈資產(chǎn)收益率、營業(yè)利潤率、成本費用利潤率、應(yīng)收賬款周轉(zhuǎn)率、總資產(chǎn)周轉(zhuǎn)率、資產(chǎn)負債率、所有者權(quán)益比率、流動比率、總資產(chǎn)增長率、稅后利潤增長率、營業(yè)收入增長率、每股凈資產(chǎn)、每股收益、總資產(chǎn)凈利率共計14個財務(wù)指標,建立財務(wù)評價指標體系。

(二)因子分析

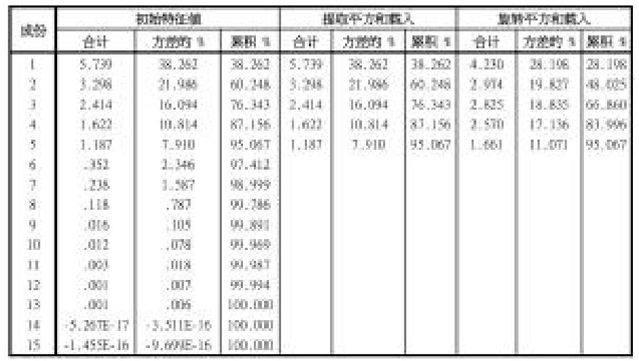

本文運用SPSS 18.0軟件分別對t-2期、t-1期、t期、t+1期、t+2期的14個財務(wù)指標所構(gòu)成的數(shù)據(jù)進行因子分析。數(shù)據(jù)導(dǎo)入后,首先運用KMO檢驗和Bartlett球形檢驗變量之間的偏相關(guān)性,檢驗結(jié)果表明5年考察期的數(shù)據(jù)均達到采用因子分析的要求。其次,對14個指標的公共因子進行提取,這里以t-2期為例,如表1所見,根據(jù)初始特征值的大小進行排列,前四個初始特征值的累積方差達到95.067%(大于80%),四個旋轉(zhuǎn)后公因子的方差貢獻率依次為28.198%、19.827%、18.835%、17.136%、11.071%。

注:提取方法為主成份分析。

最后,對各期公因子進行加權(quán)求和,以各因子的方差貢獻率為權(quán)重,結(jié)合綜合得分模型

Ft=(a1F1+a2F2+a3F3+…+aifi)/(a1+a2+…ai),

得到樣本各期業(yè)績綜合得分F公式如下,

F(t-2)=(28.198%*F1+19.827%*F2+18.835%*F3+ 17.136%*F4+11.071%*F5)/95.067%(1)

F(t-1)=(26.619%*F1+20.232%*F2+19.002%*F3+ 16.812%*F4+8.446%*F5)/91.112% (2)

F(t)=(29.273%*F1+26.420%*F2+13.256%*F3+ 12.987%*F4)/81.937 % (3)

F(t+1)=(34.918%*F1+25.890%*F2+12.158%*F3+ 10.504%*F4+8.519%*F5)/91.888 % (4)

F(t+2)=(29.817%*F1+25.126%*F2+16.975%*F3+ 16.551%*F4)/88.470% (5)

由函數(shù)(1)-(5)可以計算各樣本在海外并購前后5年內(nèi)各期的績效綜合得分,由此判斷樣本公司業(yè)績變化狀況。

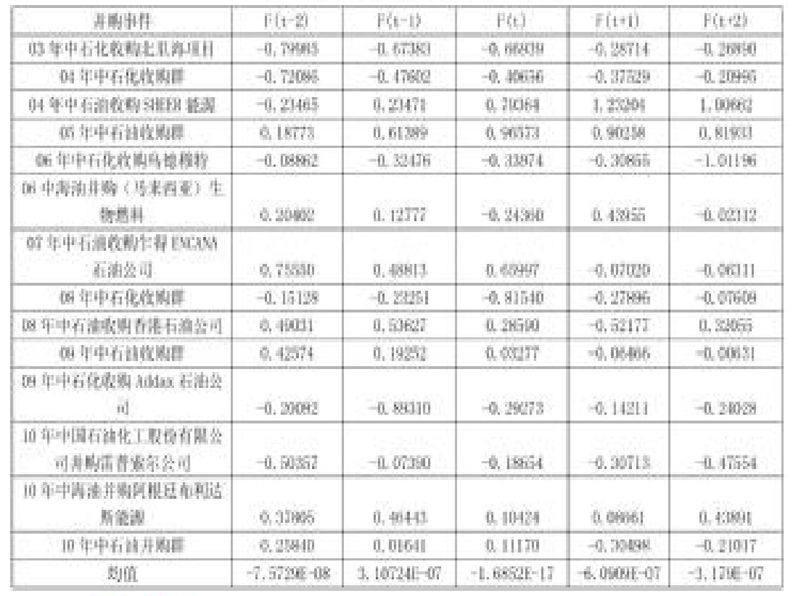

表2 并購績效得分及其均值

四、結(jié)論

如表2可見,企業(yè)在并購前兩年業(yè)績小幅提升,說明企業(yè)并購資金就位以及并購消息利好等因素對企業(yè)帶來了積極的影響,短期效應(yīng)明顯;企業(yè)在并購前一年至并購后一年績效大幅下降,達到負值,可能由于三大石油公司海外并購規(guī)模相對巨大,基于要素整合風(fēng)險加大、資金周轉(zhuǎn)吃緊等狀況,直到并購后一年仍然未給企業(yè)帶來正效益;企業(yè)在并購后兩年業(yè)績小幅上升,但仍然低于并購前兩年兩年績效。總體來說,并購事件在5年的考察期內(nèi)業(yè)績出現(xiàn)劇烈波動,最終仍低于并購前業(yè)績值,說明并購時間的發(fā)生并未提高三大石油公司的經(jīng)營業(yè)績,甚至導(dǎo)致績效的下降。

(作者單位 浙江工業(yè)大學(xué))

責(zé)任編輯:康偉

猜你喜歡

當(dāng)代水產(chǎn)(2022年5期)2022-06-05 07:55:06

當(dāng)代水產(chǎn)(2022年3期)2022-04-26 14:27:04

當(dāng)代水產(chǎn)(2022年2期)2022-04-26 14:25:10

證券市場紅周刊(2021年46期)2021-11-27 21:25:37

石油瀝青(2021年4期)2021-10-14 08:50:44

云南畫報(2020年9期)2020-10-27 02:03:26

上海建材(2019年5期)2019-12-30 06:30:00

油氣田環(huán)境保護(2019年4期)2019-09-23 08:52:46

知識經(jīng)濟·中國直銷(2018年8期)2018-08-23 09:16:02

中國教育技術(shù)裝備(2015年19期)2015-03-01 02:43:07