電力金融市場

2013-04-29 00:44:03魏文江

環球市場信息導報 2013年9期

關鍵詞:金融

魏文江

二十世紀八十年代,以英國為首的西方國家開始推行電力市場化改革,電力工業開始從壟斷經營走向市場競爭,以電價劇烈波動為首的市場風險凸顯。電力金融衍生品交易因有著套期保值和價格發現功能,已逐漸成為電力市場風險管理的有效手段。為了實現對電力市場的風險管理,保障其穩定運營,國外成熟電力市場相繼引入了金融衍生品交易。該文對電力金融市場和電力金融衍生品進行了詳述,介紹了世界上開展電力金融衍生品交易的國家,在此基礎上結合我國電力市場發展的進程和特點,提出我國電力市場建設的建議。以期對我國電力金融市場建設提供借鑒和經驗。

二十世紀八十年代,以英國為首的西方國家為提高資源利用效率,降低電力生產成本,提高服務水平,開始對電力工業進行市場化改革,打破了傳統電力工業一體化管理模式,實行廠網分開,輸配分離,競價上網,電力工業開始從壟斷經營走向市場競爭。嚴格管制、高度壟斷、垂直管理等電力工業所具有的傳統屬性隨著市場競爭機制的引入而逐步減弱。新的市場交易機制的形成和運做提高了電力工業的效率,同時也給各個市場主體帶來前所未有的市場風險,特別是價格波動的風險。2000年夏季美國加州電力危機的出現以及最近世界最大的電力和能源服務商安然能源公司的破產使人們對電力市場運營的復雜性有了一個新的認識。在滿足全社會利益最優的條件下如何穩定現貨市場,使電力市場的參與者能有效地防范和回避市場風險,已成為電力市場穩定發展的重要保證。

遠期合約(Forward Contracts)、期貨合約(Future Contracts)和期權(Option)等金融衍生產品的引入,不僅使市場參與者所面臨的價格風險大大減少,而且有助于提高電能供應的安全性和可靠性。建立一個包含電力遠期、電力期貨和電力期權交易的電力金融市場,以穩定電價和規避風險,是電力市場發展的必然趨勢。

我國競爭性電力市場的實踐探索始于1998年。1998年底,國務院決定開展“廠網分開”和“競價上網”試點,要求在上海、浙江、山東和遼寧、吉林、黑龍江6省市進行“廠網分開、競價上網”的電力市場試點工作。其中,浙江電力市場包括實時交易、日前交易和長期交易,其余5個試點電力市場包括日前交易和長期交易。2002年《電力體制改革方案》出臺后,電力市場化改革取得了實質性進展,五個獨立發電集團、國家電網公司和南方電網公司相繼成立。但2004年至今,東北區域電力市場曾經進入試運行,經歷了暫停,重啟的過程,目前已暫停運營,進入總結階段;華東區域電力市場曾經進入試運行階段,目前暫停運營:南方區域電力市場進入模擬運行階段。盡管目前市場處于暫停狀態,但電力交易仍然存在,特別是各級電力交易中心(包括國網和南網電力交易中心)成立后,電力交易相對活躍。

國內外研究現狀

Kaye R J等最早分析了電力市場中以現貨電價為基礎的電力遠期合約。

Green R等對英國電力合約市場的情況進行了研究。

Deng S J介紹了各類電力衍生產品及其在電力市場風險管理中的應用。

馬歆,蔣傳文等(2002)對遠期合約、期貨合約、期權合約等金融衍生工具在電力市場中的應用作了研究。認為電力金融合約市場的建立有助于電力現貨市場穩定有序的發展,同時對電力金融合約市場中的風險控制問題進行了討論。

王思寧(2005)對金融衍生工具風險體系中的市場風險進行了概述。

曹毅剛,沈如剛(2005)介紹了電力衍生產品的概念、原理和在國外的發展以及定價理論研究現狀,對電力期貨及期權合約進行了討論,并對我國開展電力衍生產品交易提出了若干建議。

李道強,韓放(2008)指出日前市場、雙邊交易和電力金融產品等非實時電力交易是為適應電力商品的特殊性而提出的金融交易模式。

何川等(2008)介紹了北歐電力市場差價合約的設計方案、運行機制、市場功能等方面,并分析市場主體應用差價合約的套期保值策略。

劉美琪,王瑞慶(2009)指出了電力金融產品市場應包括股票、債券等長期資本市場和期貨、期權等短期金融衍生產品市場,分析了電力遠期、電力期貨、電力期權等金融衍生工具的特點、作用及其不足,指出了我國電力資本市場中存在的問題,提出了相應的改革建議,對我國電力工業的市場化改革具有一定的參考價值。

黃仁輝(2010)建立電力金融市場的集合競價交易模型、連續競價交易模型、做市商交易模型和信息對市場價格的影響分析模型,通過交易模型和信息影響非必須模型展現電力金融市場的運行機理。并根據電力金融市場特點以及電力金融合約價格與電力現貨價格之間的關系特性,提出點面結合的電力金融市場風險預警模型與方法,為電力金融市場風險預控提供一種思路。

吳忠群(2011)運用不確定性下的最優決策原理,證明了電力的不可存儲性對電力期貨交易的影響,論述了其形成機制,分析了其運行結果。在常規的金融期貨交易規則下,電力期貨市場對現貨市場的價格發現功能將因投機者退出而喪失。

林欽梁(2011)證明了北歐電力市場運行的有效性,探討了電力行業參與者如何套期保值,并對電力現貨市場的價格進行預測。

孫紅(2013)通過對幾種主要的電力金融交易形式的探討,總結了電力金融市場建設中需要注意的問題。

電力金融市場概要

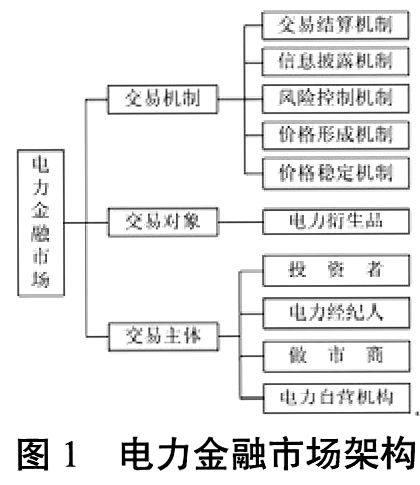

電力金融市場架構。電力金融市場包含了交易主體、交易對象以及交易規則等三個方面內容,如圖1所示。

交易主體為投資者、電力經紀人、電力自營機構和做市商等。電力兼營機構是指自己參與電力金融交易,而不能代理其他市場參與者進行交易的機構。

交易對象。目前常見的電力衍生品合約主要有電力期貨合約、電力期權合約、電力差價合約、電力遠期合約等。

交易機制。主要包括了電力衍生品交易的結算機制、信息披露機制、風險控制機制、價格形成機制和價格穩定機制。

黃仁輝對電力金融市場微觀結構進行了闡述,將電力金融市場微觀結構分為五個關鍵組成部分:技術(technology):各種支持電力金融市場交易的軟硬件,包括各種硬件設備、信息系統和人才。規則(regulation):與電力金融市場交易相關的各種交易規則,保證市場秩序和穩定。信息(information):電力金融市場信息主要包含政策信息、供求信息、交易信息、市場參與者信用信息。市場參與者(participants):電力金融市場的市場參與者由投資者、電力經紀人、電力自營機構、做市商、市場組織者/運營者、市場監管機構等組成,普通電力用戶、個人投資者也有機會參與市場,但他們必須通過電力經紀人參與市場交易。金融工具(in-struments):各種電力衍生品合約,如金融性電力遠期合約、電力期貨合約、電力期權合約、電力差價合約、金融輸電權合約等等。

北歐電力金融市場。北歐電力交易市場建于1993年1月,是目前世界上第一個開展多國間電力交易的市場。電力市場的主體是挪威、瑞典、丹麥、芬蘭四國在電力交易方面同時與俄羅斯、波蘭、德國等有跨區域的能源交易。

北歐電力市場有四個組成部分:一是場外OTC市場:二是場外雙邊市場:三是場內交易市場,其中包括日前現貨市場、日間平衡市場和電力金融市場:四是由各國TSO負責運營的北歐電力實時市場。電力金融衍生品交易存在于場內金融市場、場外OTC市場和雙邊市場,場內金融市場有期貨合約、期權合約和差價合約交易,OTC市場有標準化的遠期合約交易,雙邊市場則進行個性化的合約交易。

北歐電力金融市場。美國有多個獨立的電力市場,由不同的運營商負責運營,其中最成熟的是PJM電力市場、紐約州電力市場和新英格蘭電力市場,其市場模式大致相同,并以PJM電力市場的規模最大。在美國,從事電力金融產品交易和結算的交易所主要是紐約商業交易所(New York Mercantile Exchange,NYM-EX)和洲際交易所(Intercontinental Exchange,ICE)。

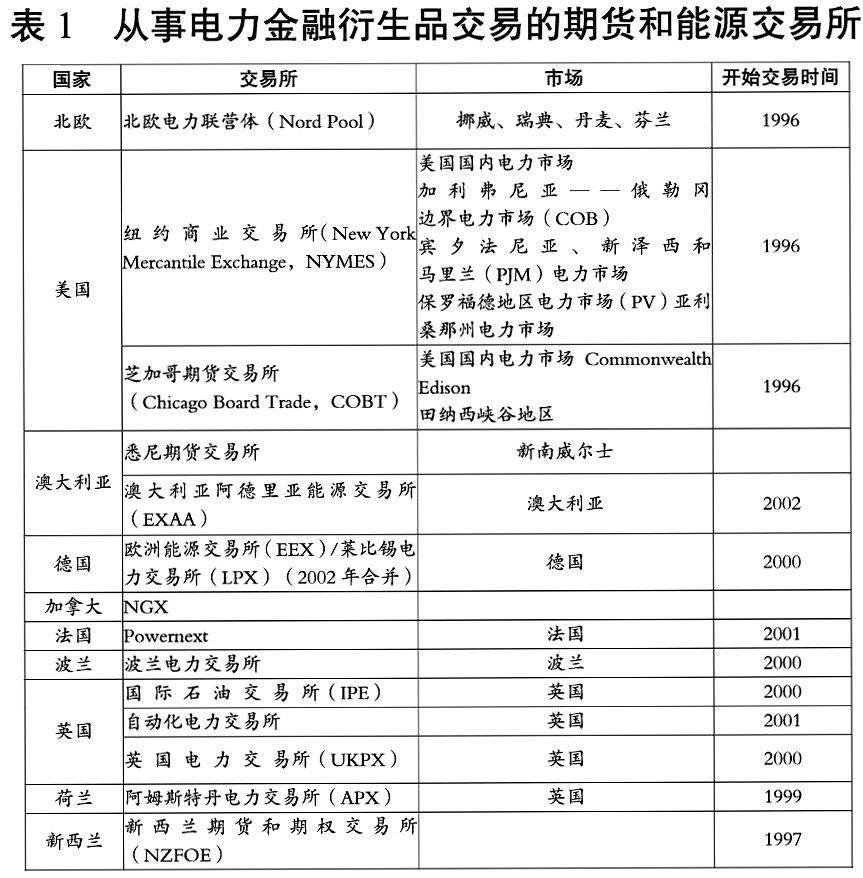

國際電力衍生品交易所。世界上先行進行電力市場化改革的國家在改革進程中相繼引入了金融衍生品交易。最早引入電力期貨交易的是美國的紐約商業交易所(NYMEX),1996年其針對加利弗尼亞——俄勒岡邊界電力市場(COB)和保羅福德地區電力市場(PV)設計了兩個電力期貨合約并進行交易,2000年又針對PJM電力市場設計了PJM電力期貨合約并進行交易:同年開展電力期貨交易的還有芝加哥期貨交易所(CBOT),針對Common Wealth Edison和田納西峽谷地區推出兩種電力期貨合約:紐約ISO、PJM和新英格蘭又推出過虛擬投標作為風險管理工具;金融輸電權(FTR)這樣的期權產品也得到了廣泛應用。北歐電力市場(Nord Pool)是世界上第一家跨國的電力金融市場,1993年挪威最先建立了電力遠期合約市場,第一個期貨合約于1996年引入Nord Pool,繼而又陸續引入期權和差價合約。北歐電力金融市場運營歷史最長,市場機制相對完善,衍生工具品種較為齊全,市場的流通性很好,被認為是成功電力金融市場的典范。之后的數年時間里,荷蘭、英國、德國、法國、波蘭、澳大利亞、新西蘭等國家也根據需要開展了電力金融衍生品交易。英國電力市場以場外遠期合約的雙邊交易為主,2000年開始引入期貨交易,但均為物理交割,相對于金融結算而言期貨流通性差,2002年倫敦國際石油交易所曾因電力期貨交易呆滯而取消了該期貨,后隨著電力交易體系的改進,2004年再次引入了金融結算方式的期貨。澳大利亞電力市場以多形式的金融合約交易為主,逐步發展了雙邊套期合約、區域間的套期保值合約、權益保護合約等,后來又引入了季期貨交易,采用現金結算。

先期從事電力金融衍生品交易的國家如下表所示:

電力金融衍生品

遠期合約。遠期合約是遠期交易的法律協議,交易雙方在合約中規定在某一確定的時間以約定價格購買或出售一定數量的某種資產。該種資產稱為基礎資產,該約定價格稱為交割價格,該確定時間稱為交割日。遠期合約是最簡單的一種金融衍生產品,是一種場外交易產品(Over the Counter)。遠期合約中同意以約定價格購買基礎資產的一方稱為多頭,同意以同樣價格出售基礎資產的一方稱為空頭。在合約到期時,雙方必須進行交割,即空方付給多方合約規定數量的基礎資產,多方付給空方按約定價格計算出來的現金。當然,還有其他的交割方式,如雙方可就交割價格與到期時市場價格相比,進行凈額交割。

電力遠期合約交易的合約內容,除規定交易雙方的權利和義務外,一般還包括供電時間、供電量、價格和違約時的懲罰量等主要參數,合約中也應說明將總交易電量分攤到實際供電小時的原則和方法,以便于操作。遠期合約簽訂的方式主要有雙邊協商、競價拍賣和指令性計劃3種。雙邊協商方式是由買賣雙方通過雙邊協商談判而直接達成年、月或星期的遠期合約。競價拍賣方式要求電力市場參與者在規定時間提出未來一段時間內買賣的電量及其價格,由電力市場運營者按照總購電成本最小及系統無阻塞為原則,來確定遠期合約的買賣方及遠期合約交易的電量和價格。電力市場環境下的指令性計劃方式則由主管部門按計劃實施,通常應用在有特殊要求的電力需求或者緊急調度情況下。

電力期貨合約。期貨合約是指交易雙方簽訂的在確定的將來時間按確定的價格購買或出售某項資產的協議。電力期貨明確規定了電力期貨的交割時間、交割地點以及交割速率。此外,物理交割期貨必須在期貨到期前數日停止交易,使系統調度有足夠的時間制定包括期貨交割的調度計劃。

根據電力期貨交割期的長短,可分為日期貨、周期貨、月期貨、季期貨和年期貨。根據期貨的交割方式可分為金融結算期貨和物理交割期貨。物理交割是指按照期貨規定的交易時間和交易速率進行電力的物理交割,該交割方式由于涉及電力系統調度,需要在期貨到期前數日停止交易,并將交割計劃通知調度,以保證按時交割。金融結算方式則不需交割電力,而是以現貨價格為參考進行現金結算,該方式下電力期貨可交易到到期前最后一個交易日。根據期貨交割的時段可分為峰荷期貨和基荷期貨。峰荷期貨是指期貨規定的交割時間為負荷較高時段的期貨,而基荷期貨則是指交割時段為全天的期貨。

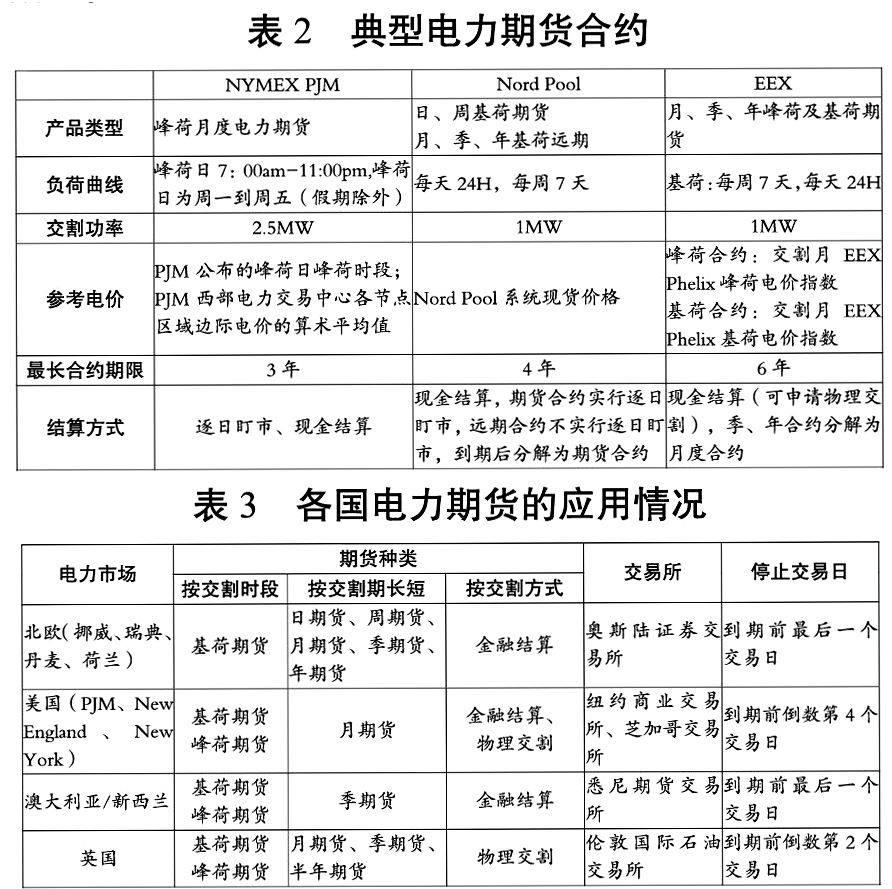

曹毅剛,沈如剛論述了主要交易所電力期貨合約的概況。如表2所示。

各國電力期貨的應用情況如表3所示。

以下列舉了具有代表性的美國紐約商業交易所(NYMEX)針對PJM電力市場電力期貨合約,共有42種PJM電力期貨產品,為月期貨。

電力期權。電力期權是指在未來一定時期可以買賣電力商品的權利,是買方向賣方支付一定數量的權利金后,擁有在未來一段時間內或未來某一特定時期內以特定價格向賣方購買或出售電力商品的權利。電力期權合約不一定要交割,可以放棄,買方有選擇執行與否的權利。

根據電力期權標的物的流向,可分為看漲期權和看跌期權。看漲期權的持有者有權在某一確定的時間以某一確定的價格購買電力相關標的物,看跌期權的持有者則有權在某一確定的時間以某一確定的價格出售電力相關標的物。

根據期權執行期的特點,可分為歐式期權和美式期權。歐式期權只能在期權的到期日執行,而美式期權的執行期相對靈活,可在期權有效期內的任何時間執行期權。此外,比標準歐式或美式期權的盈虧狀況更復雜的衍生期權可稱為新型期權,如亞式期權和障礙期權等。

根據電力期權的標的物,可分為基于電力期貨或電力遠期合同的期權即電力期貨期權,以及基于電力現貨的期權即電力現貨期權。電力期貨期權的交易對象為電力期貨、電力遠期合同等可存儲的電力有價證券,而電力現貨期權的交易對象為不可存儲的電力。

電力期權合約具有更大的靈活性,它存在四交易方式:買進看跌期權、賣出看漲期權、買進看漲期權、賣出看跌期儀,提供給那些剛做完賣出或買入交易在發現電力現貨市場價格變動不利于自己時做反向交易來彌補損失的一方。

以下列舉了美國紐約商業交易所(NYMEX)針對PJM電力市場的電力期權合約,共有3種PJM電力期權產品。

差價合同。差價合約,實質上是一種以現貨市場的分區電價和系統電價之間的差價作為參考電價的遠期合約。由于遠期合約和期貨合約的參考價格都是系統電價,但在現貨市場中發電商和購電商都以各自區域的電價進行買賣,不同區域之間有可能會因線路阻塞導致電價差別較大,可能會給交易者帶來巨大的金融風險。北歐電交所于2000年11月17日引入了差價合約。

差價合約的成交價格反映了人們對這種差價的預期值,其可能是正值,也可能是負值,還可能是零。當市場預測現貨市場中某個區域的分區電價可能高于系統電價時,差價合約的成交價格為正。反之,成交價格為負。預期相等時,成交價格為零。

對我國電力市場的啟示

本文對電力金融市場進行了闡述,對電力金融產品進行歸類研究,介紹了美國PJM市場的期權和期貨產品。借鑒國外電力金融衍生品交易的實踐經驗,結合我國電力市場發展狀況,本文對我國開展金融衍生品交易提出以下建議:宏觀方面,須逐步建立統一開放的全國電力市場,實現大范圍的資源優化配置。在此基礎上,進一步發展電力現貨市場,電力金融市場必須建立在較為成熟的電力現貨市場的基礎上,發達的現貨市場提供了大量的套期保值者,是電力金融市場穩定發展的可靠保證,同時建立電力金融市場運行的平臺,設立統一的電力交易中心:微觀方面,發展場內與場外交易市場不同的合約產品,優化交易規則,使得電力金融產品真正發揮規避風險和套期保值的功能。

猜你喜歡

中國外匯(2019年20期)2019-11-25 09:55:00

中國外匯(2019年7期)2019-07-13 05:44:54

中國外匯(2019年7期)2019-07-13 05:44:50

金橋(2018年12期)2019-01-29 02:47:36

知識經濟·中國直銷(2018年12期)2018-12-29 12:22:40

新財富(2017年7期)2017-09-02 20:06:58

新財富(2017年7期)2017-09-02 20:03:21

中國工程咨詢(2016年10期)2016-01-31 03:12:10

股市動態分析(2015年50期)2015-01-05 10:50:34

金融法苑(2014年2期)2014-10-17 02:53:24