微信支付磨刀霍霍“二馬”金融超限戰

2013-04-29 00:44:03蔡佩爽

數字商業時代 2013年8期

蔡佩爽

支付寶做理財方面的嘗試,財付通也在嘗試推投資理財平臺。兩相比較,騰訊在互聯網金融上不如阿里般主動和進取,但是騰訊的互聯網優勢和馬化騰進軍金融領域的意愿不容小覷。

“你膽子挺大,敢說挑戰銀行,我對運營商都很老實,從不敢說過分的話。”

2013年中國(深圳)IT領袖峰會上,吳鷹請臺下的馬化騰向臺上的馬云提問,馬化騰用一句話把二人放在了“安分”與“攪局”兩端。馬云則說:“銀行有些緊張,我覺得緊張是好事,緊張才能進步。就像我看見你的微信我也很緊張。”

緊張微信的話在半年前看起來只是話語間的刀光劍影,在千呼萬喚不出來的微信5.0與財付通聯手推出微信支付后,則成了馬云預言家身份的注解。

6月,財付通宣布將與微信5.0版本合作推出微信支付功能,還會聯合QQ手機版一起做移動支付。艾瑞咨詢的數據顯示,2013年第一季度的第三方支付領域,在PC端,財付通與支付寶在市場份額上的差距是20.1%~48.5%的距離,在手機客戶端等移動支付領域,二者的差距高達60%。對于財付通來說,擁有3億用戶的微信和擁有8億用戶的手機QQ如同強壯的左右腿,抱上它倆后自己就成為兇猛的追趕者,以移動互聯網為切入點,直追支付寶頭把交椅。

微信支付磨刀霍霍,支付寶也加速產品升級。7月初,支付寶錢包開始向第三方應用全面開放賬戶體系,并加入了余額寶服務。由支付到應用,被視為支付寶抗衡微信支付的重要手段。

競爭的格局已經打開。支付寶做理財方面的嘗試,財付通也在嘗試推投資理財平臺。兩相比較,騰訊在互聯網金融上不如阿里般主動和進取,但是騰訊的互聯網優勢和馬化騰進軍金融領域的意愿不容小覷。“騰訊與阿里在互聯網金融策略上的不同,源自各自用戶的特性。”財付通總經理賴智明強調,“騰訊的戰略是:建立一個開放的金融平臺,和金融機構共同創新設計產品。”

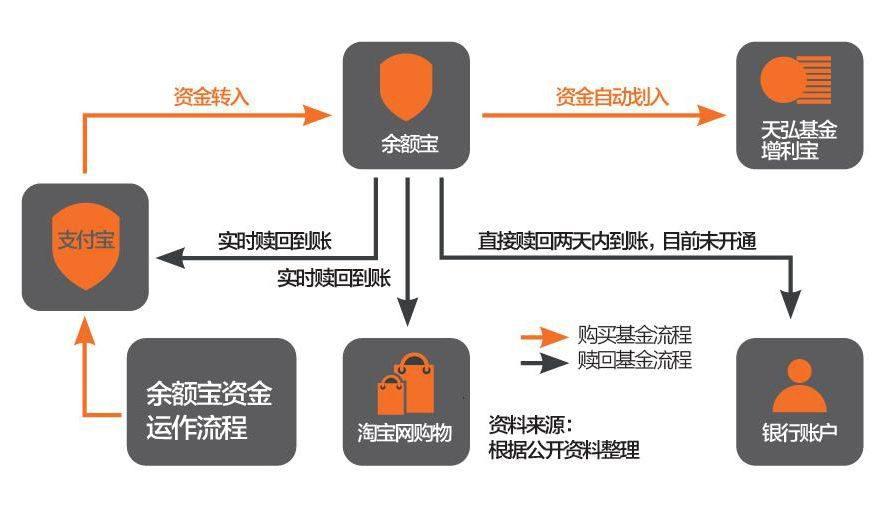

余額寶模式可以復制財付通成為基金公司次優選擇

“余額寶的模式是可復制的,微支付在模式上類似于余額寶,微信的支付通道是通過騰訊旗下的財付通完成的,在界面上直接內嵌進去,進行基金產品的購買,這跟淘寶上的支付需通過支付寶來完成是一個道理。”北京某大型基金公司的基金經理說。

余額寶的火爆刺激了更多基金公司盡可能快地介入電商領域,有公司甚至提出要“給Q幣理財”。有業內人士稱,繼天弘基金后,已經有很多基金公司去找支付寶洽談合作,但一方面由于這個產品有6個月排他期,另一方面,支付寶對合作的基金公司已經頗為挑剔。

市場份額僅次于支付寶的財付通則成為基金公司的次優選擇。“支付通道當中,能把這種碎片化的支付整合起來的,恐怕也就這兩個平臺了。”支付寶金融事業部總監祖國明也承認這一點。目前,與財付通建立起基金投資理財合作的基金公司包括華夏基金、南方基金、博時基金等。

在基金公司眼中,財付通在業務上的發展更為謹慎小心。一位上海的基金公司負責人介紹,早在去年他們就和騰訊接觸,“他們當時并沒想突破傳統的監管框架,最早還是想做傳統業務,但是現在看來,支付寶把他們的胃口吊起來了。”據他了解,當前有不少基金公司已經在跟騰訊旗下的財付通商談,同為互聯網巨頭的騰訊與阿里巴巴有著很大的相同點,“既然支付寶走出了第一條路,說明管理層整體態度是支持的,只要條件符合都可以做。”

事實上,財付通已經聯手基金公司和銀行,計劃推出類似“余額寶”的產品。財付通總經理賴智明透露:“收益比活期存款高很多,而且具有靈活贖回的特點。我們談了好多家,有基金公司也有銀行。未來,銀行理財產品可以在這里賣,初期主要以貨幣、債券等風險可控的固定收益類產品為主。”

7月的騰訊合作伙伴大會上,“微支付”成了熱門話題,華夏基金的微信理財服務也被拿出來分享。

在華夏基金菜單式的微信理財服務中,基于剛性的需求,已經完成查詢、社交互動、在途交易情況的提醒、最終確認交易結果的通知等服務,關于下一步的進展,則是把交易買賣功能嵌入微信。

但頗受質疑的是,微信雖然在短時間內聚集了大量用戶,跟支付需求之間能否建立起必然的關系,其3億用戶是否能建立社交與支付、理財的勾連。與微信不同,每個淘寶用戶都擁有一個支付賬戶,使得交易和支付寶之間一一對應,而微信和支付行為間還沒有形成它的邏輯圈。只是基于朋友圈間的分享,被視為基金公司開展口碑營銷和社會化營銷,繼而讓微信成為產品推廣與銷售的基地。

百度不甘寂寞開放平臺戰局迷離

余額寶效應對天弘基金的利好,無疑挑撥了支付寶錢包向第三方應用開放賬號體系后,應用開發者的心弦。“擁有8億注冊賬戶的支付賬戶體系向第三方應用開放,一旦受到支付寶的‘加持,普通開發者也能分享上億的優質用戶資源。”

支付寶錢包首屏新增了可接入第三方應用的“應用中心”,當用戶通過支付寶錢包登錄應用時,可直接調用用戶的支付寶賬戶,免去注冊步驟。同時,當用戶需要在這些應用內支付時,可直接調用支付寶賬戶信息進行快捷支付。目前,支付寶錢包已接入的應用有丁丁優惠、捕魚達人、iReader等。

在開放平臺的思路上,騰訊無疑在資源上具有明顯的優勢。騰訊合作伙伴大會上,騰訊公司總裁劉熾平拿出開放平臺的成績單:從2011年6月宣布正式開放到今年4月,騰訊開放平臺帶給開發者的收益累計達30億元,應用總數超過40萬款。其中財付通為開發者解決了核心支付環節,是騰訊開放平臺的變現基礎,未來財付通可借助微信平臺在移動支付產生極強的延展性。

與微信、手機QQ綁定后,根據財付通的設想,把基礎與快捷支付的支付體驗植入到微信和QQ手機版,屆時整體的體驗就類似蘋果的APP Store。背后再綁定一張銀行卡后,想象空間很大。

同時30億元分成,2億活躍用戶,也讓財付通看到了金融開放平臺的價值。“未來我們會跟銀行、基金公司、券商和保險公司產生更多的合作,來分享我們的用戶和這里面帶來的商業價值。”賴智明說。

開放平臺的戰爭不會止于阿里與騰訊。剛剛拿到第三方支付牌照的百度也帶來了百付寶,進而在支付上不再受制于騰訊與阿里,盡管用戶數和市場份額上遠遠不能與支付寶、財付通相提并論,仰仗用戶過億的百度地圖,快速形成自己的支付閉環只是剎那間的事。應用上,百度地圖已經接入了嘀嘀打車、大眾點評等生活服務,用戶在打車、找餐館的過程中,百付寶都會找到擴張的機會。

一位百度相關業務的負責人透露,百度還在做百度錢包,將現金、信用卡、儲蓄卡都囊括進百度錢包,進行更多的支付應用創新,儼然下一個支付寶錢包。不過在電子商務上屢戰屢敗的百度短時間也不會影響到“二馬”戰局。

無論馬云還是馬化騰,做互聯網金融的互聯網人給金融行業注入的最大價值是互聯網精神的活力,而不是最近經常討論的短期經濟意義上的沖擊和顛覆。互聯網金融千人會IFC1000.org聯合創始人、好貸網創始人兼總裁李明順分析說:“中國傳統的金融行業因為缺乏真正的規則,成功和權力在這個行業占據了太大的心智作用,規則可以被當權者和利益集團任意地定義以及隨時修改。所以,這種占據市場主流的觀念會深深地影響金融行業,讓真正顛覆式的金融創新難以出現。而互聯網人篤信平等與公平能帶來更大的創新創造力,馬云和馬化騰都是最典型的代表。”

猜你喜歡

Defence Technology(2020年4期)2020-07-02 03:16:58

金橋(2018年12期)2019-01-29 02:47:36

知識經濟·中國直銷(2018年12期)2018-12-29 12:22:40

青年與社會(2018年2期)2018-01-25 15:37:06

中國工程咨詢(2016年10期)2016-01-31 03:12:10

IT時代周刊(2015年8期)2015-11-11 05:50:22

太空探索(2014年4期)2014-07-19 10:08:58

河北金融年鑒(2014年0期)2014-02-27 13:20:03

投資與理財(2009年21期)2009-11-17 09:59:46

投資與理財(2009年18期)2009-09-30 06:18:16