我國壽險業個人代理人狀況探析

2013-04-29 00:44:03許敏敏

會計之友 2013年8期

許敏敏

【摘要】 自1992年個人代理人制度在中國壽險業被廣泛應用后,壽險業的保費收入增長迅猛。但自2009年后,壽險業個人代理人出現增員難等問題,由個人代理人渠道所實現的保費收入同時出現負增長。如何看待和解決壽險業的個人代理人問題,促進保險業的發展,是此篇文章所要解決的問題。

【關鍵詞】 個人代理人; 壽險; 保險公司

一、引言

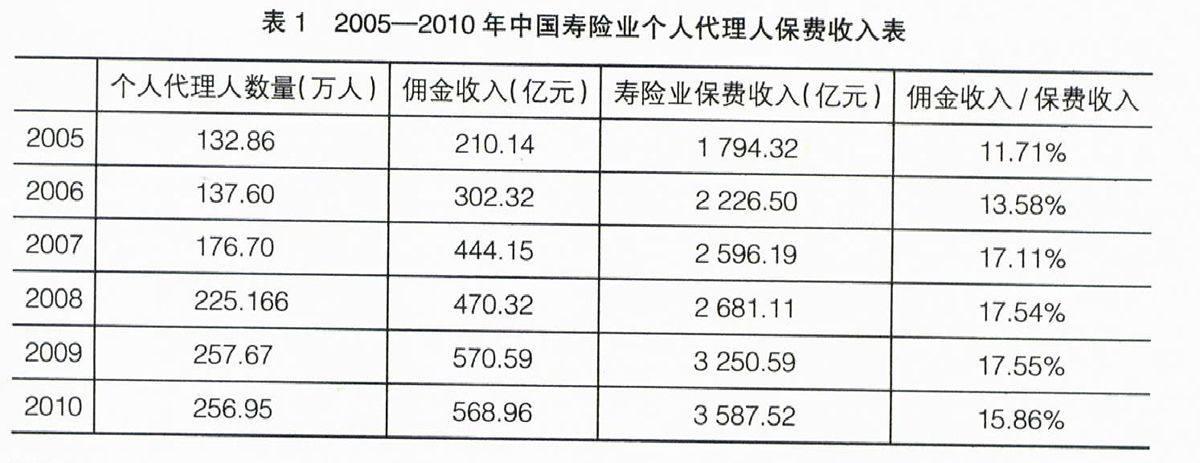

自1992年個人壽險營銷模式被美國友邦保險公司引入中國內地,人壽保險銷售由原來公司外勤人員直接推銷和相關單位兼職代理,迅速發展成為以個人代理人①營銷為主的代理人制度。個人代理人的迅速發展為壽險業的發展注入了新的活力,使壽險保費收入在1997年首次超過產險保費收入。截至2010年,全國共有保險代理人約256.95萬人,如表1所示。個人代理人所代理的保費收入成為人身保險保費收入的主要來源。但近年來,我國個人代理人的數量增長趨緩,甚至出現負增長,嚴重影響保險行業的發展。本文通過分析個人代理人的現狀及問題,力求找到解決問題的途徑與方法,以期為中國保險代理人的發展提供政策建議。

二、我國壽險業個人代理人的現狀及問題分析

(一)我國壽險業個人代理人的現狀

從表1可以看出,2005—2010年我國壽險業個人代理人的數量經歷了快速增長和停止增長兩個階段:2005—2008年間,壽險業個人代理人增員較為容易且由個人代理人所帶來的保費收入也一直在提高,至2008年左右增加到17.54%;此后2009年和2010年,個人代理人所帶來的保費收入基礎沒有出現變化,特別是在2010年個人代理人的數量出現了罕見的負增長,從2009年的257.67萬人減至2010年的256.95萬人。

(二)我國壽險業個人代理人的問題分析

1.個人代理人與保險公司之間的關系模糊不清,個人代理人無保障與歸屬感

(1)按法律界定,保險公司與個人代理人之間是一種委托代理關系

2009年新修訂的《保險法》第一百一十七條對保險代理人的界定是“保險代理人是根據保險人的委托,向保險人收取傭金,并在保險人授權的范圍內代為辦理保險業務的機構和個人。”不管是《保險法》對“代理人”的界定,還是《保險代理人管理規定》(試行)對個人代理人的定義,都可以得出這樣一個結論:個人代理人與保險公司之間是一種委托代理的關系,一般也認為保險公司與個人代理人之間簽訂的協議是代理合同并非勞動合同。

保險公司在對個人代理人進行管理時,除了對剛加入的個人代理人在前三個月給予非常少的底薪(每月300~500元)外,個人代理人沒有固定的底薪,同時因為不是公司的員工,保險公司也沒有為其上各種社會保險。即使是個人代理人有社會保險的,一般都是以個體勞動者的身份參加社會保險或從原單位帶過來,自己繼續繳費。這些都體現了雙方是一種委托代理關系而并非勞動關系。即使一些壽險公司為了激勵員工,制定了措施鼓勵個人代理人參加社會保險(比如有的保險公司規定,從業一年以上,每月新保單收入達到2 000元,有保險代理人資格證書的個人代理人可以獲得傭金收入的3%作為社會保險補助),但這與用人單位及職工都要依法參加社會保險性質相差甚遠。

(2)在壽險公司對個人代理人進行管理時,二者又似存在勞動關系

事實上,在壽險公司與個人代理人之間存在很多勞動關系色彩的內容,比如保險公司對個人代理人進行考勤并提供培訓等。

(3)個人代理人無歸屬感

因為個人保險代理人與保險公司簽訂業務代理合同,按業績提取傭金,公司不為其提供底薪,不提供福利和保障。因此,個人代理人無歸屬感。②

2.個人代理人的流動性非常強,且出現減員現象

波士頓咨詢公司的調查顯示,中國保險業代理人總體流失率每年高于50%。保險公司第一年的營銷員流失率甚至高達70%~80%,其中,平安保險達到85%,泰康保險、中宏保險達到80%,安聯大眾為75%;中國人壽、新華人壽、友邦保險中國分公司為70%。

3.個人代理人素質普遍較低,人海戰術大行其道,展業中違規較為嚴重

雖然個人代理人在人身保險的發展中作用突出,但目前從事保險代理的人員大多文化基礎差,整體素質低,以及某些保險公司對個人代理人存在一定的誤導,大力實施人海戰術,對個人代理人缺乏必要的培訓和指導,個人代理人在展業中出現的違規問題較為嚴重。2012年,在保監會發布的《關于人身保險業綜合治理銷售誤導有關工作的通知》中指出“銷售誤導是人身保險業長期存在的一個問題”。近幾年,司法機關受理的保險糾紛案件中,大多也是因保險代理人宣傳誤導、擴大責任而引起的。

4.個人代理人違規后,保險公司的損失很難化解

保險公司與個人代理人之間為委托代理關系。在一般的委托代理關系下,代理人超越委托權限的行為所造成的后果由代理人承擔;在委托權限內的行為后果由委托人承擔。但為保護投保人與被保險人的利益,在保險合同中,只要不是個人代理人與投保人或被保險人惡意串通,即使個人代理人超越委托權限的行為所造成的后果也由保險公司承擔,在保險公司賠償后再向有責任的個人代理人追償。在2009年修訂的《保險法》第一百二十七條規定“保險代理人根據保險人的授權代為辦理保險業務的行為,由保險人承擔責任。保險代理人沒有代理權、超越代理權或者代理權終止后以保險人名義訂立合同,使投保人有理由相信其有代理權的,該代理行為有效。保險人可以依法追究越權的保險代理人的責任”。

為避免個人代理人的違規給公司帶來損失,保險公司在兩個方面有相應的規定:一是要求個人代理人提供擔保人或繳納一定的保證金。在個人代理人與保險公司簽訂“試用代理合同”后,會被要求提供一定數目的擔保人,中國人壽與太平洋保險還要求提供保證金,平安保險要求提供風險抵押金。在滿足一定條件后,才簽訂“正式代理合同”。二是為個人代理人投保職業責任保險。《保險法》第一百二十四條規定“保險代理機構、保險經紀人應當按照國務院保險監督管理機構的規定繳存保證金或者投保職業責任保險”。但即使有擔保人、保證金或職業責任保險,在個人代理人違規時,并不能對保險公司進行足額賠償。

5.稅收政策對個人代理人的嚴格要求

1997年財政部和國家稅務總局聯合發布的《關于個人提供非有形商品推銷代理等服務活動取得收入征收營業稅和個人所得稅有關問題的通知》(財稅字[1997]103號)規定:“有些在境內從事保險、旅游等非有形商品經營的企業,通過其雇員或非雇員個人的推銷、代理等服務開展業務。雇員或非雇員根據其推銷、代理等服務活動的業績從企業或其服務對象取得傭金、獎勵和勞務費等項目的收入。根據《中華人民共和國營業稅暫行條例》、《中華人民共和國所得稅法》和《中華人民共和國稅收征收管理法》的有關規定,現對雇員或非雇員個人為企業提供非有形商品推銷、代理等服務活動取得收入征收營業稅。”

因此,個人代理人除了要繳納營業稅以外,還需要按勞動報酬繳納個人所得稅,其繳納的稅款與其作為保險公司的員工相比,要多得多,使其處于一種高稅負的狀態。

三、解決方法及政策建議

(一)將現有的個人代理人進行分流,解決其缺乏歸屬感的問題,但個人代理人“員工化”宜慎行

個人代理人缺乏歸屬感的問題,可以通過對其進行分流來解決,保監會提出了三種模式:在未來的三到五年里,保險公司留一部分;專業中介公司、代理公司吸收一部分;同時允許業績特別突出、有一定實力的,自愿組建合伙制代理企業,或者依法設立個人代理企業。

在這三種方法中,第二種是比較理想的模式。如果130多萬的個人代理人轉變為保險公司的員工,則意味著保險公司的成本急劇上升。因為一旦代理人轉為公司員工,保險公司則必須承擔他們的各項福利,如社保、失業保險、醫療保險、住房公積金、基本工資等。同時,除去成本原因,各壽險公司還考慮了業務拓展機制問題。因為代理人一旦轉為員工,享受到各種福利,可能減退其展業的積極性。而第三種方法在保險代理人責任險缺失的情況下,無論是合伙制還是個人代理企業都存在第二部分的第四個問題,即個人代理人違規后,保險公司的損失很難化解。專業中介公司與個人或合伙企業相比,其承擔風險的能力要大。但成立專業的代理公司,也存在一定的問題,其中一個就是如何有效地激勵其員工。同時專業代理公司在雇用與解聘員工時,其成本較之原來的模式大大增加,將“個人代理人”員工化的做法應慎行。如果能夠有有效的保險代理人職業保險,第三種方法是可行的。

2004年7月9日、7月12日云南新華保險代理有限責任公司和重慶新華保險代理有限責任公司的做法是第二種方法的體現。這兩個單位的營銷員和以前最大的不同在于,他們在轉正后都有固定的底薪,與單位簽訂正式的勞動合同,同時享有國家規定的社會福利保障。但要實現真正的突破還有一定的障礙,而這種障礙可能主要來自保險公司,因為代理公司的出現將會對保險公司的產品和服務產生約束,增加公司經營的成本,影響保險公司的既得利益,這也是為什么新華的試點在若干年后終告失敗的最主要原因之一。

(二)改“人海戰術”為“精英戰略”,同時改變激勵模式

個人代理人的流失與減員的原因有以下幾種情況:一是保險營銷行業的社會認同程度比較差,新人不愿進入;二種是找到其他的擇業機會而在頭三月離開,這是大城市個人代理人流失的最重要原因;三是處于一線的個人代理人淘汰率非常高③,尤其是新加入的代理人大部分做完親友的單子后很難拓展新的業務,于是很快就退出了這個行業;四是個人代理人在不同保險公司間的流動④。綜上所述,60%~80%的脫落率是被業界公認的正常數字。

但在以上的四個因素中,與前三個原因不一樣的是第四個原因對保險公司的影響非常大。個人代理人及其團隊在不同保險公司間進行流動帶來了大量“孤兒保單”,從這些保單里能獲得的利益極其有限,無人愿意接手,必將帶來后續服務、續保業務的脫節,使保險公司的品牌和誠信、代理人職業的社會形象受到危及。

因此,要改變這種高脫落率的局面,就要改以前的“人海戰術”為“精英戰略”。首先,在制定個人代理人準入條件時,就應該設立較高的進入壁壘。其次,在雙方簽訂代理合同后,應該進行高質量的培訓。同時,將提取傭金的比率與其代理年限相聯系。另外,改變目前的激勵模式。改保單傭金在前幾年較為集中的模式為水平支付,或在最后一年支付15%或20%,以避免個人代理人及其團隊的跳槽及流動,減少其短期行為。

(三)提高進入壁壘,加強對其的職業道德教育,建立個人代理人的信用檔案,加大懲罰力度,維護保險行業的形象

個人代理人是保險公司的代表,代表著保險公司的形象。個人代理人的欺詐等違規行為都將直接影響客戶對保險公司以至整個保險行業的看法,進而降低客戶購買保險的欲望。因此,從維護保險行業的角度出發,要提高進入壁壘,加強對其的職業道德教育。保監會在2004年發布的《保險代理從業人員職業道德指引》要求代理人“在執業活動的各個方面和各個環節中恪守誠實信用原則”。最后,對其行為進行更加嚴格的約束,提高違規后的懲罰力度。

(四)減輕個人代理人的稅負

對個人代理人所需繳納的營業稅,考慮是否降低稅率;對于其應繳納的個人所得稅,考慮是否能增加稅前抵扣的數額。

【參考文獻】

[1] 翁仙萍.壽險公司個人代理人傭金制度研究[J].上海保險,2009(5).

[2] 堯金仁.保險代理人制度改革的若干建議[J].上海保險,2009(9).

[3] 辛桂華.壽險個人代理制營銷模式的缺陷及其創新[J].經濟論壇,2010(8).