VC/PE謹慎投資云產業

2013-04-29 20:55:28劉京晶

投資北京 2013年8期

劉京晶

一向對投資比較積極的VC/PE們對熱潮下的云產業卻保持著異乎尋常的謹慎

當前的中國正在掀起一股強勁的“云計算”熱潮。

全國有上百個城市在滾滾熱浪中爭相建設云基地;“云計算”也逐步從概念進入諸多應用層面;即便是傳統的IT巨頭們也開始感受到來自云計算應用模式帶來的挑戰。

不久前,IBM在澳大利亞裁員1500人,主要原因是企業用戶紛紛投向云計算及軟件服務,傳統的服務器市場也開始出現下滑。與此同時,甲骨文也開始陷入業務增長乏力的困境,原因也在于其固有市場正在逐漸被云計算服務所蠶食。

但令人詫異的是,一向對投資比較積極的VC/PE們對熱潮下的云產業卻保持著異乎尋常的謹慎。

事實上,中國云計算服務市場規模仍然很小,僅占全球的3%左右,與美國60%的全球市場不可同日而語;而筆者在接觸云計算項目的過程中發現,目前國內的云計算服務仍處于發展初期,除了老牌IT企業的加入,中小企業中真正有價值的項目并不多見。這正是投資人慎重的主要原因。

面對潛在的龐大市場需求,那些處于發展初期的云公司們不得不在資金短缺的痛苦中煎熬;而投資人也將在云產業迅速的發展中增加投資的信心。

云產業將進入市場爆發期

筆者接觸的很多北京企業已經看到了市場轉型中的云產業機會,并在積極付諸實施。大企業當之無愧地擔綱了市場主角。

以百度、新浪為首的互聯網公司,神州數碼、曙光所代表的IT企業,三大運營商、IDC企業等,構成了中國云計算服務的主力陣營。從全國范圍來看,阿里、盛大和騰訊主要提供云主機、云存儲、開放數據庫等IaaS服務。百度、新浪、360等公司則推出了面向企業和開發者的PaaS云平臺,通過分成方式與開發者實現共贏。此外,華為、神碼、浪潮、曙光等ICT制造商在云計算專用服務器、存儲設備以及企業私有云解決方案等領域也取得了不錯的市場成績。電信運營商和IDC企業依托數據中心,開始向IaaS服務商轉型。

還有大量從傳統行業慢慢轉型做云計算的中小企業,新的云計算業務也是他們在舊有業務基礎上進行了服務模式或者商業模式的創新。某教育云企業創始人認為,云計算并不是一種全新的技術,而是在業務和服務不斷發展的基礎上逐步進行的IT服務模式的創新,他們公司在十年前就開始做相關業務。

在北京的各個園區,云產業變局不僅產生了大量新興產業公司,許多與云相關的硬件、軟件、內容、服務等公司也紛紛轉身云端。比如目前最為火爆的移動互聯網行業,在云計算應用模式的推動下,移動終端將可實現更加豐富和更強大的功能,使得移動游戲、移動支付等行業將會迸發出新的行業機會。

而在筆者看來,云計算之所以帶來如此巨大的聚焦效應,是因為它所代表的,不只是一項新技術,而是因技術而引發的整個產業的一次變革,通過規模化提升資源利用效率、減少運營投資從而達到大幅降低運營成本,更能夠促進向服務轉型的步伐,從長期來看將決定國家的競爭力。

市場如此積極,與云計算相關的政策也相當“給力”。

2010年10月,云計算產業列入國家重點培育和發展的戰略性新興產業。隨后,工信部、發改委陸續出臺多項政策支持云計算產業的發展。2011年,發改委設立了云計算專項基金,首批資金已陸續下撥到北京、上海、深圳、杭州、無錫5個試點城市的15個示范項目,包括百度、聯想、華東電腦、華勝天成等15家牽頭企業已陸續獲得資金扶持。此外,今年1月工信部等五部委聯合發布了關于數據中心建設布局的指導意見,加速我國的數據中心,特別是大型數據中心的合理布局和健康發展,為云計算產業發展進一步掃平了障礙。

有業內專家預計,未來三年內云計算產業將再一次躍進,當全國基礎設施和資源分布實現地區之間的均衡,云服務觀念深入人心時,才會是云計算真正的市場爆發期。

VC/PE駐足不前

近期的一次VC/PE和云計算企業對接的投資會上,一些滿載希望的云計算企業失望而歸。讓某信息安全領域具有相對專注度的企業創始人感到困惑的是,他們的產品模式已經得到各級政府主管部門的認可及支持,還被列入國家發改委相關產業專項重點項目中,他認為這些榮譽所體現的技術領先性恰恰是他們最為看重也是最核心的競爭力所在。

即便是這樣,這家公司也沒有獲得VC/PE的青睞。與會的某PE談到,他們在北京已經考察了很多企業,由于企業數量比較多,他們選擇的余地很大,再加上在中國投資的一貫經驗:政府出錢出政策大力支持的產業或行業很難由市場來配置資源,他們前幾年在新能源汽車和節能環保產業上均吃過虧,所以即使當下看好的企業,他們也不會立即投資,而是會有一個較長的觀察期。

在他們看來,云計算雖然火爆,但仍然屬于標準和前景不是很明確的行業,一個風光無限的企業,很可能在新的標準出來后瞬間倒塌,這樣的企業在中國有很多,而這種政策風險正是讓他們感到最為頭疼的地方。既然沒有標準,那就更談不上清晰的盈利模式了,所以,在很多投資人眼中,這類項目只能觀望。

就筆者的觀察來看,目前北京有相當一部分云計算企業都是和互聯網相關的,而這個行業的企業有一個共同的特征,就是太過虛化和空洞。且不說互聯網的受眾有多少,有多么廣闊的市場,這些都無法很好量化,就拿投入來說,純粹的互聯網企業前期投入都是十分巨大的,這樣就會增加了投資人的投資風險。筆者注意到,不是專業投資互聯網的投資人,面對云計算還是非常謹慎。

有研究機構測算,到“十二五” 末期,中國云計算服務市場規模將達到136.69億美元。如此大的預期市場規模,目前的投資規模真不算大。

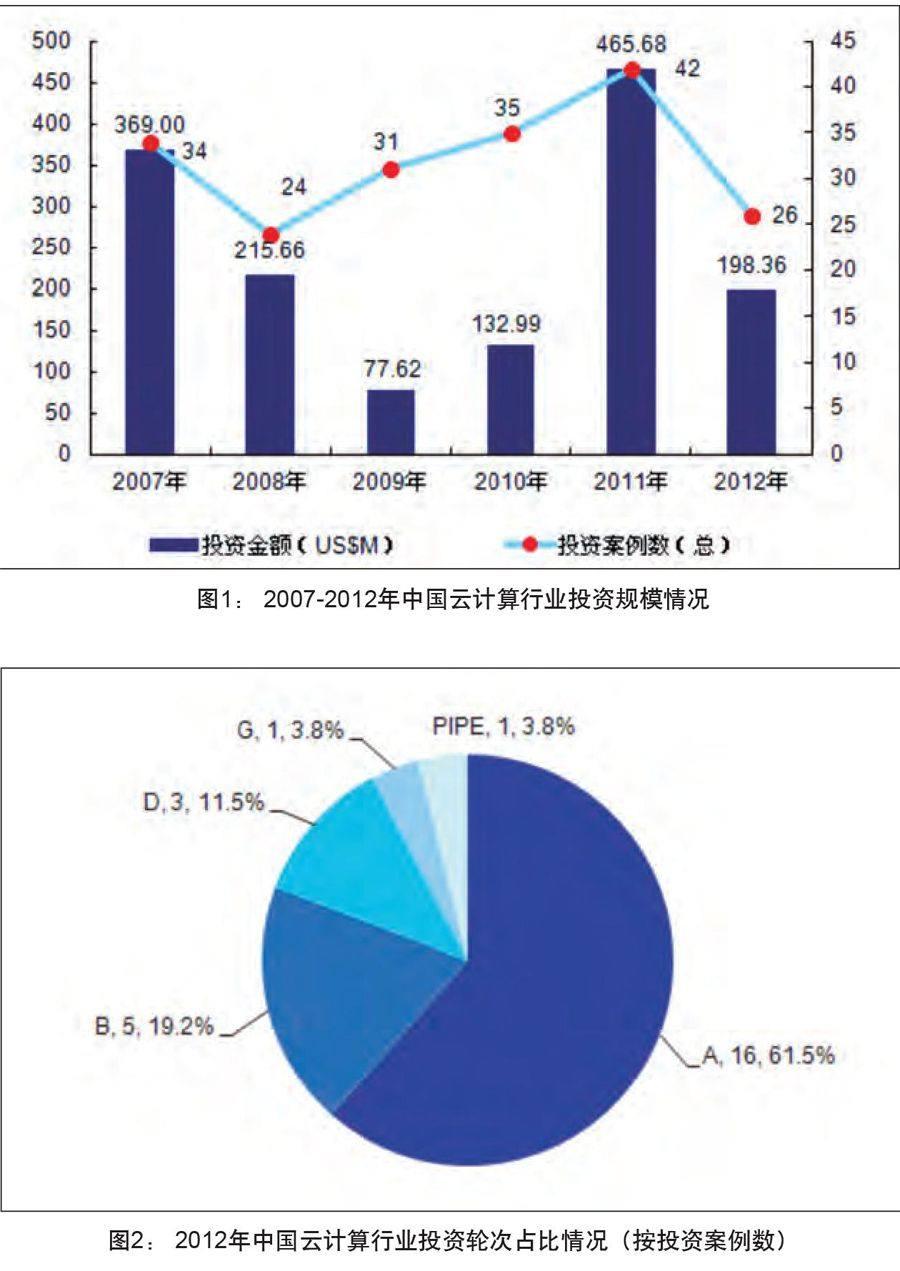

我們可以從以下數據得到驗證:“云”概念開始熱炒的2007年,國內云計算產業的投資情況水漲船高,當年投資規模達3.69億美元,投資案例34個。但此后的3年里,該行業的投資情況一直不溫不火,直到2011年國內互聯網投資大爆發時,云計算產業的投資規模才超過2007年,當年投資案例達到42個。不過,隨著2012年創業 VC/PE行業步入寒冬,云計算產業的投資迅速大幅下滑。

從圖1與圖2中可以看出,2012年,云計算行業企業獲得A輪投資有16個案例,占比為60%,B輪投資有5個企業,占比近20%;而從2007年-2012年云計算產業VC/PE投資情況來看,2008-2011年行業整體投資情況保持穩中上升的態勢,而2012年由于國際國內宏觀環境影響,投資情況大幅下滑。

筆者在調研項目中發現,雖然打上云標簽的企業很多,但是有價值的公司并不多,很多產業園區和公司都只是拿云概念做吸引人的噱頭。而前幾年中國創投市場的“虛火”使得很多企業難以按照合理的要價去和投資人交涉,他們的要價過高,這使得在目前資本市場大環境低迷的情況下,投資人們都不愿意輕易出手。

對于真正有價值的企業,投資人也是趨之若鶩的。比如筆者接觸的做教育云、智能交通、信息安全的企業,一些企業已經實現了穩定的運用,而且和政府有良好的、長期的合作關系,盈利非常穩定,甚至有些企業還參與并將參與行業標準的研討或建設,或者企業在其細分市場占據了相當比重的市場份額。這些擁有優質客戶群的企業,投資人是樂于追捧的。

一般來說,優質客戶意味著市場對一家企業的認可,也是企業在某個行業內做大做強的敲門磚。而對于企業發展前景的評估,則主要看他面對的領域和市場的成熟度。一個成熟的市場固然有掘金的機會,但是發展潛力不足,而如云計算這樣新興的市場雖然風險較大,投資擁有優質客戶的企業,投資人們還是很有把握可以獲得一般投資的回報率的。

在筆者看來,對于國內云產業來說,一些公司并非真正意義上的云計算企業實際上目前國內云計算尚處于成長期,相關的基礎設施還不完善,包括數據中心在內的一些基礎設施規模小、水平低,帶寬資源不夠強大,安全等問題也還需要解決,所以,國內云計算產業的投資前景短期看還是不夠明朗。但從長遠看,隨著云計算的發展成熟,云計算產業會朝著更加合理配置“計算能力”這個資源的發展方向,前景非常好。比如云儲存、云安全服務、公共云和個人用戶云服務等方面的投資機會均十分豐富。

猜你喜歡

當代水產(2022年8期)2022-09-20 06:44:30

當代水產(2022年6期)2022-06-29 01:11:44

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

云南畫報(2020年9期)2020-10-27 02:03:26

今日農業(2019年14期)2019-09-18 01:21:54

今日農業(2019年12期)2019-08-15 00:56:32

今日農業(2019年10期)2019-01-04 04:28:15

今日農業(2019年15期)2019-01-03 12:11:33