我國互聯網媒體廣告行業集中度分析

2013-04-29 07:13:40陶喜紅

編輯之友 2013年7期

摘要 通過數據分析得出,我國互聯網媒體廣告行業集中度較高,屬于寡占型市場結構,少數互聯網媒體在廣告經營中具有較大的壟斷力量。近年來,互聯網媒體廣告行業集中度經歷了先降后升的發展過程。總體來看,市場中的壟斷力量有所降低,競爭更趨激烈。為優化互聯網廣告行業結構,可以采取扶持優勢媒體、建立互聯網媒體市場進入與退出機制、推動媒介融合等方法實現互聯網媒體產業升級。

關鍵詞互聯網媒體 廣告 行業集中度 市場結構

陶喜紅,中國傳媒大學博士后。

本文系2012年教育部人文社會科學研究青年基金項目“中國傳媒產業市場結構演變效應的實證研究”(12YJC860036)的階段性研究成果。

20世紀90年代至今,互聯網從弱小的新興產業逐漸發展成為最具發展潛力的信息產業。其市場規模不斷擴大,硬件及軟件條件逐步改善,為網絡功能升級和網絡業務拓展奠定了良好基礎。近年來,互聯網產業不斷更新網絡技術,網絡資源更加豐富,信息商品營銷范圍不斷擴大,為經濟發展提供了全方位、綜合性服務,互聯網已成為當前國民經濟的基礎組成部分。同時,互聯網產業市場競爭日趨激烈,一些實力強勁的互聯網企業在一定區域內形成壟斷力量,導致產業競爭更趨復雜。學界關于互聯網媒體經營方面的研究不斷增加,但是少有學者對互聯網媒體廣告行業集中度進行測量,這影響了我們對互聯網廣告行業市場競爭狀況的評估。鑒于此,本文擬借助產業經濟學中行業集中度指標來探討互聯網媒體廣告市場競爭格局,為優化互聯網媒體市場競爭機制提供參考。

一、理論溯源、相關文獻及研究方法

市場集中度是衡量市場結構的重要指標,而市場結構是產業組織研究中的重要概念。所謂產業的市場結構,指的是企業市場關系的特征和形式。主要包括以下四種市場關系:“一是賣方(企業)之間的關系;二是買方(企業或消費者)之間的關系;三是買賣雙方的關系;四是市場內現有的買方、賣方與正在進入或可能進入該市場的買方、賣方之間的關系。”從根本上說,市場結構是反映市場競爭和市場壟斷關系的一個概念。 市場結構的衡量指標很多,主要包括市場集中度、產業的進入與退出壁壘、產品差別化等。其中,市場集中度是衡量市場結構最重要的指標,其他的指標往往與市場集中度存在一定的聯系。在研究中,一般用行業集中度來代替市場集中度。

隨著互聯網產業的日益崛起及影響的不斷增大,關于互聯網產業經營的研究越來越多。目前,部分學者在研究中涉及互聯網媒體的市場結構問題時,主要從以下幾個角度加以探討:一是從整體上研究互聯網媒體的競爭格局。如鐘瑛認為,互聯網的競爭格局可以從四個方面來分析:“商業門戶網站的市場競爭更趨激烈;垂直網站在特色定位上搶占陣地;電信運營商進行業務多方位拓展;媒體網站在回歸與開拓中努力轉型。”王步芳認為,“盡管互聯網產業中‘諸侯多如牛毛,但還是有幾個寡頭脫穎而出,中文門戶網站的競爭格局可以概括為‘四強爭雄”。這里的“四強”指新浪、搜狐、網易和中華網。二是分類研究互聯網媒體市場結構。如彭賡、趙天博等研究了互聯網搜索引擎市場,認為“互聯網搜索引擎市場達到均衡時,將呈現‘寡頭主導、中小企業共生的市場結構狀態”。梁智勇研究了互聯網媒體的內容競爭,認為網絡媒體競爭大致有三波主潮,即門戶網站、新聞網站和視頻網站掀起的內容競爭浪潮。 三是研究互聯網媒體的經營結構轉型。胡正榮認為,隨著廣播電視網絡、電信網絡的技術提升以及無線通信網絡的迅速發展,網絡融合進一步升級,互聯網的商業模式也將發生轉型。Web業務逐漸式微,互聯網視頻業務與數據傳輸業務逐漸占據主流。 目前,有很多學者研究三網融合對互聯網發展的影響以及網絡媒體與傳統媒體的合作競爭,如黃升民對“媒·信產業”新業態的研究 ,范志忠對“報網互動”發展態勢和傳播特征的研究等。上述成果對互聯網媒體產業市場結構進行了較為細致的研究,為今后繼續深入研究互聯網媒體之間的競爭以及互聯網管理者改進自身管理理念提供了很好的借鑒。由于媒介技術變革以及網絡媒體競爭格局的變化,部分判斷與互聯網媒體發展存在一定偏差。另外,學者們研究視角不盡相同,目前對于互聯網媒體廣告行業市場結構的研究較少,關于互聯網媒體廣告市場集中度的研究更是少之又少,為后續研究留下了較大空間。

市場集中度的測算指標與方法很多,常用的方法主要包括行業集中度、赫芬達爾—赫希曼指數和洛倫茲曲線等指標。其中,赫芬達爾—赫希曼指數和洛倫茲曲線要求充分了解市場中所有個體的基本數據,這對研究者的數據搜集方面的要求較高。由于我們搜集到的數據并不是很全面,本文主要采用行業集中度這一指標測度分析我國互聯網媒體市場結構狀況。所謂的行業集中度,指的是“行業內規模最大的前幾位企業的有關數值X(可以是產值、產量、銷售額、銷售量、職工人數、資產總額等)占整個市場或行業的份額,一般以產業內最大若干家廠商的銷售額占全產業銷售額的比重來衡量”。本文中,我們用CRn表示互聯網媒體產業中規模排名前n位的互聯網媒體廣告行業集中度。比如,市場中排名前4位的即為CR4,其計算方法是,將市場中排名前4位的媒體廣告經營額加在一起,除以市場中所有互聯網媒體廣告經營總額。

二、互聯網媒體廣告行業集中度測度分析

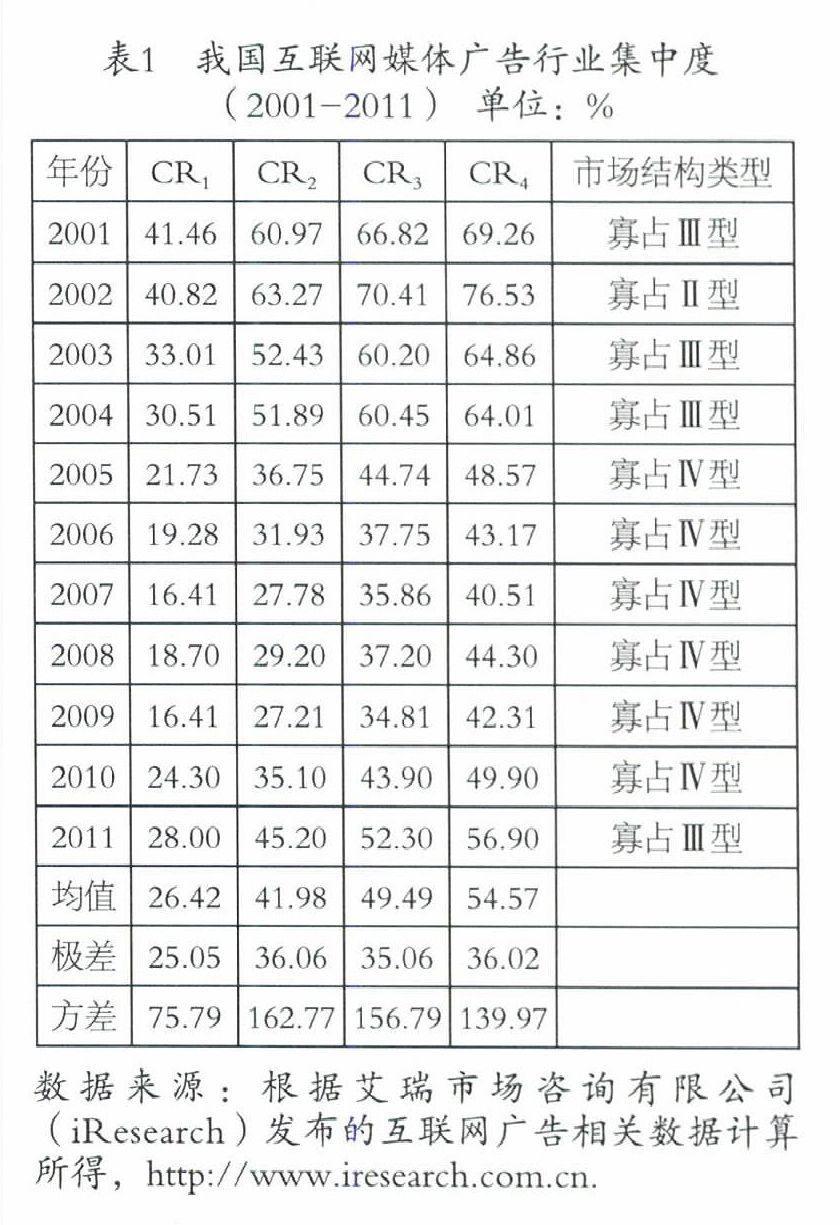

進入21世紀,整個互聯網市場規模處于激增狀態,互聯網媒體廣告行業集中度發生了較大變化。筆者搜集了從2001年到2011年最大4家網站廣告經營額以及各年度整個互聯網媒體廣告市場規模的相關數據,在此基礎上測算出互聯網媒體廣告行業集中度,見表1。從中我們得出,我國互聯網媒體廣告行業集中度呈現如下特征:

1. 總體來講,中國互聯網媒體廣告行業屬于寡占型市場結構。近11年來,互聯網媒體廣告行業集中度CR4最大值為76.53%,最小值為40.51%,按照貝恩市場結構分類標準,互聯網媒體廣告行業屬于寡占型市場結構。在整個傳媒市場中,互聯網媒體廣告行業集中度一直保持較高水平。據筆者計算,在我國報紙、期刊、廣播和電視等四大傳統媒介中,電視廣告行業集中度最高,從1988年到現在,電視廣告行業集中度CR4的均值為43.81%,屬于寡占Ⅳ型市場結構。報紙、期刊、廣播廣告行業集中度CR4的均值分別為21.62%、16.94%和26.07%,均屬于低集中的競爭型市場結構。而近11年來互聯網廣告行業集中度CR4的均值為54.57%,遠遠高于報紙、期刊、廣播廣告行業集中度,比電視廣告行業集中度也高出10個百分點。可見,與傳統媒體相比,互聯網媒體廣告行業市場壟斷程度明顯要高一些。另據艾瑞咨詢集團的研究數據,2011年,我國網絡廣告市場中,排名前20位的網絡媒體廣告營收總額占全國網絡媒體廣告市場規模的85%以上。 可見,在互聯網媒體廣告行業中,部分競爭力較強的網絡媒體在該領域的廣告市場中具有支配地位。考慮到互聯網媒體廣告行業整體規模還不是很大,本文沒有將網站進行細分,而是將所有經營廣告的網站放在一起來考察,這將對互聯網媒體廣告行業集中度指數有一定影響。如果對互聯網媒體廣告行業進行細分,綜合門戶網站和搜索引擎等網站廣告行業集中度將更高。

2. 互聯網媒體廣告行業集中度出現波動,呈V型演變態勢,總體上來看,出現下降趨勢,經營廣告的網站之間的競爭日趨激烈。2001年至2004年,互聯網媒體廣告行業集中度較高,前4家網站廣告市場份額超過整個互聯網媒體廣告行業的60%。此后,互聯網媒體廣告行業集中度下降幅度較大,特別是2005年,下降了15個百分點。按照貝恩市場結構分類標準,11年間,互聯網媒體廣告行業結構形態經歷了三種類型的變化。2002年為寡占Ⅱ型市場結構,市場中前4位網站的壟斷程度很高;2001年、2003年、2004年和2011年均屬于寡占Ⅲ型市場結構,市場中前4位網站的壟斷程度比較高;2005年至2010年,前4家網站廣告市場份額下降到50%以內,甚至在個別年份接近競爭型市場結構,見表1。近11年來,互聯網媒體廣告行業集中度大體上表現為先降后升的演變態勢,呈坡度較緩的V型演變趨勢,見圖1。通過圖1可以看出,從2001年到2011年,我國互聯網媒體廣告行業集中度CR1、CR2、CR3和CR4呈大體一致的演變規律,互聯網媒體廣告行業競爭日益激烈。在互聯網剛剛興起的時候,少數網絡媒體在市場競爭中占據優勢,其市場壟斷力量較強。隨著新的互聯網媒體不斷進入市場,其廣告行業集中度呈下降趨勢。一些互聯網媒體鞏固了自身的地位,在競爭中獲取一定的競爭優勢,廣告行業集中度又呈緩慢提升態勢。

3. 互聯網媒體廣告行業結構演變過程中,排名靠前的網站經歷了重新洗牌的過程。從2001年到2011年,排名前4位的網站廣告市場份額變化幅度不盡一致,第一名網站廣告市場份額下降幅度最大,下降了13.46%;第二名網站廣告市場份額下降了2.31%;第三、四名網站廣告市場份額提升了1.25%和2.16%。通過數據分析得出,近11年來,我國互聯網媒體廣告行業集中度CR1、CR2、CR3和CR4的極差分別為25.05%、36.06%、35.06%和36.02%,表明互聯網媒體廣告行業前4強的市場份額在這幾年中的變動幅度較大。通過分析可以看出,CR2的方差最大,達到1.63,說明排名前兩位的互聯網媒體市場份額變化幅度最大。從市場競爭的角度來看,2004年以前,排名前兩位的網站在市場競爭中具有很強的壟斷地位,但幾年過后,這種壟斷地位發生了變化,絕對的市場控制力量已消失,代之而起的是諸強爭霸的競爭格局。盡管前兩家網站的市場份額還具有較大的領先地位,但是前幾名網站之間的差距已經逐漸變小,多寡頭壟斷的格局將是今后互聯網媒體市場結構的主導模式。綜合性門戶網站的廣告經營不再獨霸天下,搜索引擎網站和電子商務網站近年來異軍突起,形成了與綜合性門戶網站分庭抗禮的格局。2006年之前,互聯網媒體廣告行業中前4強均為綜合性門戶網站,2007年,百度進入了前4名,排名第一,此后,百度連續多年蟬聯第一。2009年之后,淘寶網進入網絡媒體廣告前4強,并排在第二位,與百度、谷歌和新浪共享4強名額。其中,搜索引擎網站和電子商務網站的增長勢頭迅猛,可以期待,這兩類網站在未來幾年內將超越綜合門戶網站,成為互聯網廣告市場的主要壟斷力量。

三、結論及討論

1. 互聯網媒體廣告行業集中度總體上處于較高水平,市場壟斷力量較大。通過上述分析并結合相關研究,可以看出,互聯網媒體廣告行業集中度較高,一些大型網站占據了絕大多數廣告資源。壟斷在一定程度上抑制了市場競爭,弱小者難以生存。因此,過去幾年中,互聯網產業市場進入、退出現象比比皆是,尤其在搜索引擎市場中,新網站很難生存下來。這體現了互聯網產業中市場進入壁壘在不斷提高,主要表現為行為性進入壁壘和資本壁壘在不斷提高。

2. 互聯網媒體廣告行業集中度經歷先下降后提高的過程。互聯網媒體廣告行業集中度較高是符合新興產業發展邏輯的,一些先進入市場的企業往往利用其先動優勢在極短的時間里獲取了較大的市場份額,于是形成了強者越強,弱肉強食的“馬太效應”,這是互聯網產業初創期所表現出來的基本特征。隨著一些新企業不斷進入互聯網市場,該產業的市場集中度將出現一定幅度的下降,這一點在互聯網媒體廣告行業中已經初步得到體現。當然,互聯網產業市場集中度的下降不是無休止的。到了一定程度,其市場集中度將出現反彈,這主要是市場理性在起作用,多表現為企業的橫向發展。一些網站之間不斷整合重組,將成為互聯網產業發展的新趨勢,對該產業市場集中度產生顯著的影響。

3. 在互聯網媒體廣告行業結構優化過程中,政府的政策導向尤為重要。上述的互聯網媒體廣告行業集中度變化主要是自發的,市場機制起主導作用,這是不夠完美的。當然,這也是新興產業必須經歷的發展階段。優化互聯網媒體廣告行業結構,需要從以下幾方面著手:一是要扶持優勢互聯網媒體企業,建立多元科技投入機制,使互聯網龍頭企業成為高水平競爭的火車頭,提高互聯網廣告行業競爭效益;二是建立市場進入與退出機制,推動互聯網企業的資源整合。讓一些技術、人才、資源互補的互聯網企業在政策的引導下進行市場化整合,形成合力,提高其廣告行業集中度和競爭力;三是順應產業融合大趨勢,積極引導互聯網產業與相關產業融合,形成融合型產業結構,擺脫現有的行業邊界的束縛,為互聯網廣告行業提供更廣闊的發展空間。

參考文獻:

[1] [10] 蘇東水. 產業經濟學[M]. 北京:高等教育出版社,2000:121.

[2] 鐘瑛. 我國互聯網發展現狀及其競爭格局[J]. 新聞與傳播研究,2006(4).

[3] 王步芳. 中國互聯網產業的市場結構[J]. 經濟工作導刊,2001(14).

[4] 彭賡,趙天博,龍海泉,等. 互聯網搜索市場競爭的均衡結構[J]. 工業技術經濟,2008(7).

[5] 梁智勇. 近期中國網絡媒體競爭態勢再審視[J]. 新聞記者,2008(11).

[6] 胡正榮. 新媒體前沿[M]. 北京:社會科學文獻出版社,2011(1).

[7] 黃升民. 三網融合:構建中國式“媒·信產業”新業態[J]. 現代傳播:中國傳媒大學學報,2010(4).

[8] 范志忠. 論“報網互動”的發展態勢與傳播特征[J]. 新聞與傳播研究,2008(1).

[9] 金碚. 產業組織經濟學[M]. 北京:經濟管理出版社,1999:114.

[11] 艾瑞咨詢集團. 2011-2012年中國網絡廣告行業年度監測報告簡版[R/OL].http://report.iresearch.cn/1690.html.

[12] Liebeman M.B and D.B.Montgomery.First-Mover Advantages Strategic Management. Journal Summer Special,1988 Vol. 9.