泰禾危機暗藏

2013-04-29 03:40:39白影

今日樓市 2013年7期

白影

此前《21世紀經濟報道》有對泰禾地產高價奪地的長篇分析文章,本刊記者此后又相繼采訪了業內多位人士,掌握更多有關泰禾地產的信息作此報道。泰禾地產2010年借殼上市,之后便開始瘋狂搶奪土地。其此舉恰恰成為近年房地產與資本市場相互推動形成“股地拉扯”的典型例證。某種程度講,只有政府政策上折斷資本市場與土地拍賣市場的通路,“地王”現象才可能消失,房價不斷抬升的局面才有可能終止。

瘋狂奪地

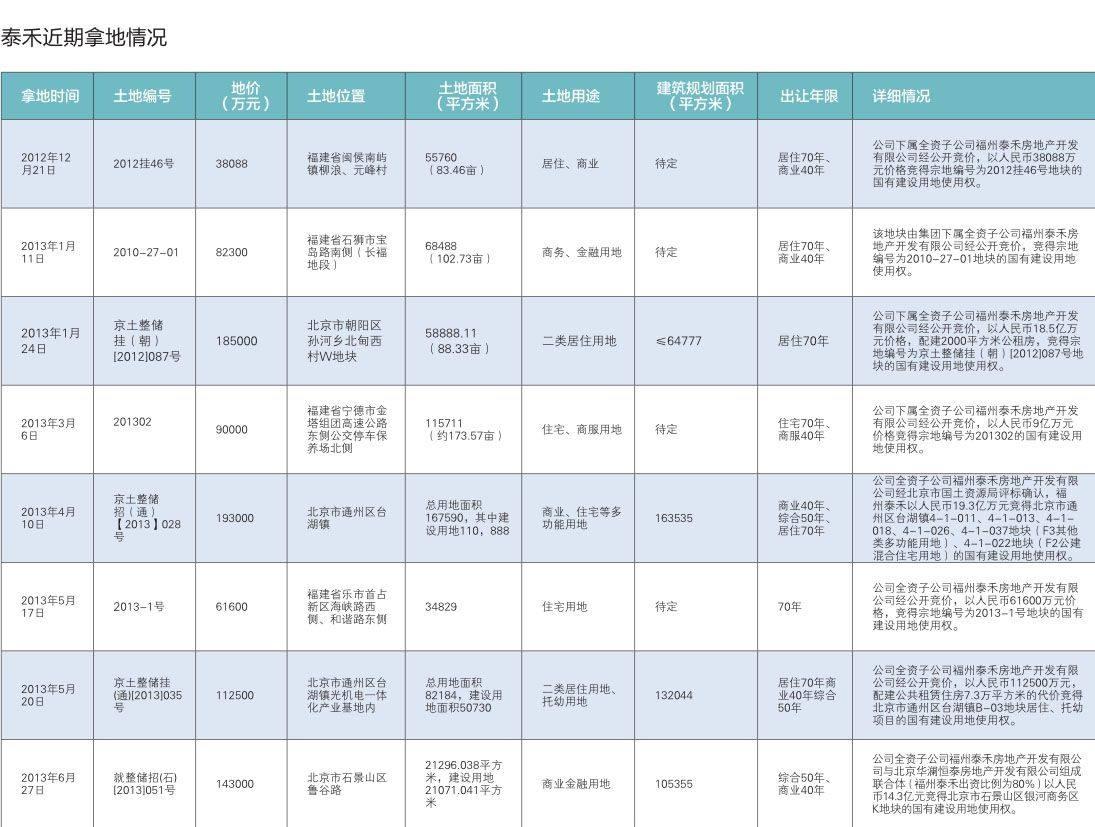

《圣經》上有句箴言: 上帝要其毀滅,必先讓其瘋狂。在業內人士的眼中,泰禾現在正進入瘋狂階段。從2013年伊始,泰禾以迅雷不及掩耳之勢,橫掃北京土地市場,連續斬獲4幅地塊,其中朝陽區孫河鄉地塊和通州臺湖地塊,都以高溢價率成為上述區域內的新晉地王,亦導致區域內的房產項目售價隨之水漲船高。

回顧泰禾在京的奪地之旅,其瘋狂程度由此可見一斑。

6月27日,泰禾和華瀾恒泰聯合體以14.3億元斬獲石景山銀河商務區地塊,樓面價約1.35萬元/平方米,此為泰禾年內第4次在北京奪地,同時也將業內對于泰禾頻頻出手土地市場的資金之惑再次推向高潮。在業內一直名不見經傳的泰禾集團,最近兩個月內在全國連拿多幅地塊,在土地市場上顯得十分冒進。

5月20日,泰禾集團以11.25億元力壓龍湖、華遠、萬科、融創等21家知名房企,成功競得北京市通州區臺湖鎮光機電一體化產業基地內一幅住宅用地。據測算,該地塊成交樓面價高達1.9萬元/平方米,是北京通州區域有史以來的最高價,甚至超出了周邊在售房源的價格;即使剔除公租房面積,其樓面價仍高達1.6萬元/平方米,勇奪北京通州的新地王桂冠。有分析人士指出,該項目起碼要賣到3.5萬元/平方米才有微利,脫手難度較大。

然而,這已經是泰禾集團2013年以來第三次在北京拿地。此前的4月11日和1月24日,泰禾以總價19.3億元和18.5億元分別獲得北京通州4-1-022地塊F2地塊和朝陽區孫河地塊。

根據北京智匯天成土地科技有限公司的測算,泰禾所拿的孫河鄉地塊樓面高達28560元/平方米,相比于龍湖去年在同區域所獲得土地的20158元/平方米樓面價,高出近8000元。據記者了解,龍湖地產所拿的孫河鄉地塊,已正式命名為龍湖雙瓏原著,并于近期入市。而對于泰禾拿地對區域樓市的影響,龍湖地產相關負責人表示,泰禾和龍湖的項目雖然在同區域,但沒有可比性,因為泰禾的樓面價比龍湖高出近萬元,而且龍湖的產品在北京市場上的美譽度更高,所以對自己的產品銷售非常有信心。

泰禾集團在搶占全國“橋頭堡”的北京市場以外,在全國市場布局上也是煞費苦心。據本刊粗略統計,2012年12月11日至2013年6月30日6個多月的時間里,泰禾共計參加了13場北京土地招拍掛,涉及的有昌平、大興、房山、朝陽、通州、石景山、順義7個區域。除了北京之外,泰禾在大本營福州、廈門、泉州等地也頻繁拿地,據年報顯示,2012年下半年泰禾在福州、廈門、泉州等地共拿了6塊地。

屢屢斬獲“地王”的泰禾,總是讓人與當年的“業界黑馬”順馳聯想在一起。2007年,“地王”順馳被香港路勁收購,順馳苦心經營7年的心血由此化為淡薄。在高價購買北京大興黃村地塊之后,這架頂著非理性腦袋的戰車開始在全國狂飆。“地王”的帽子讓人上癮,亦促使順馳的名字頻繁見諸報端。而與日俱增的名望背后,是順馳資金日漸捉襟見肘。

最終,順馳挺不住日漸襲來的資金缺口,被生生拖下馬鞍。這個冒進分子終于成為中國記錄在冊的第一個“消失”的地王。而泰禾似乎也在重復著順馳的老路。

眾所周知,拿地需要高成本,而如此急速拿地則已經超出了一個成長階段企業的承載能力。有地產商說:“泰禾的做法是拿未來房地產高速增長作為賭注,先期才敢投入,這在其他房企是不能茍同的。幾年以后,泰禾很可能會像順馳一樣,面臨巨量的資金缺口,從而最終活生生地被高價土地拖倒、賤賣。”

而對于泰禾地產的瘋狂行徑,曾經高調冒進的孫宏斌也向媒體坦言,泰禾的腳步有點太快了!地產大佬任志強也在微博上發表,“黃總(泰禾集團董事長黃其森)有點瘋。”

對房地產企業來說,土地儲備在很大程度上影響著企業的綜合實力和發展潛力。泰禾集團憑借今年在北京土地市場的激進表現,讓業內人士的質疑聲音不斷加碼。

面對各界的置疑,黃其森卻表示:“我看北京哪一個地區都可以拿地,北京什么項目都可以做。”近期,泰禾甚至高調對外宣傳自己:“泰禾接連拿地的同時,進一步確定開發戰略為四高策略:高杠桿、高周轉、高品質、高溢價。”而此前,在2月5日泰禾集團2012年總結大會上,黃其森更是提出了“2013年泰禾集團的銷售目標翻番,并且進入全國更多區域實現更為均衡的發展。”

對此,樓市傳媒董事長蔡鴻巖表示,在調控政策如此嚴厲的今天,還有開發商公開高喊“高杠桿、高周轉、高品質、高溢價”,是和政府調控叫板,還是在和自己的股民宣戰?

北京房地產協會秘書長陳志也認為,“高周轉=高杠桿=高溢價=高風險”,所謂的高品質基本上就是一些“奢華+環境+其他附加”。以泰禾運河岸上的院子開發過程案例來看,起初拉著藝術家玩另類,結果死盤多年,后又改做三四億元一棟的豪宅概念產品,再之后借殼上市突然狂拿地王。頭腦稍清楚點的開發商是不會這樣做的。所以,值得地產業界長期關注其結果。

華高萊斯副總經理公衍奎指出,泰禾在土地市場的狂飆,是急于想把公司規模做大的心急表現。“但在快速擴張中,公司通常會顯現出一些問題,如融資成本較高、管理團隊能力跟不上項目擴張的速度等。另外,當前調控不斷加壓的情況下,囤太多的土地,很可能變成盈利的負擔。”公衍奎表示。

商業冒進

除了土地市場上的狂飆,2012年,泰禾集團也加快商業了地產項目的開發速度,分別是總規劃建筑面積近30萬平方米的福州五四北“泰禾廣場”,以及總規劃建筑面積達65萬平方米的福州東二環“泰禾廣場”。另外,2012年9月和2013年1月,泰禾集團分別在福建省泉州市和石獅市各獲取一個商業地產項目。

而到了2013年,泰禾集團對于全國商業地產的布局明顯進入了快車道。據泰禾集團2012年年報顯示,泰禾集團將持續發展高端商業地產,在未來3~5年內開發10到20個地標級、超大型城市綜合體。對于泰禾集團商業地產的急速前進,黃其森對此信心滿滿,“在商業地產里面,我們不敢講老二,但假以時日前幾名肯定有我們的位置。”

泰禾商業模式與萬達的傳統模式如出一轍,泰禾集團提出“學習萬達,超越萬達”的口號,包括學習萬達的開發速度、建設之前招商的“滿鋪開業”模式等,但其“超越萬達”的目標卻沒有實現。

有分析人士認為,萬達深耕商業地產多年,與地方政府有著密切的合作關系,而政府也會在土地上給予萬達更多的便利,甚至有許多二、三線城市所推出的地塊專門為萬達“量身定做”。這與泰禾的高價拿地截然不同,在土地成本上兩者就已經存在很大差別。

另外,萬達所到之地也會得到地方政府的全力配合。萬達一位相關負責人曾表示,萬達廣場在開發建設中每一個難題的解決,其背后都有市建委、規劃、國土、供電、建工、市政公用、房產、勞動、交管等十多個部門的鼎力支持。而這也是從沒有成功開發過大型商業項目的泰禾集團無法比擬的。

對于泰禾擴張全國商業地產市場這一舉動,公衍奎認為,開發商業地產可以回避住宅調控的風險,同時因為有上市平臺,用商業資產進行資本運作的可能性就有了。不過,從泰禾集團的商業地產模式來看,其并沒有逃脫注重銷售現金流的模式。

一位資深媒體人表示,萬達是業內公認的商業地產品牌房企,泰禾到目前為止不僅沒有一個運營成功的商業地產項目,也沒有專業的商業地產人才,泰禾地產卻以這樣的冒進速度布局全國商業地產實在令人置疑。

“泰禾集團的商業模式,目前取得了較好的銷售量,但是其商業項目還沒有一個開業,購物中心、商業街的運營如何,還有待時間的考驗。而在此基礎上就開始進行大規模擴張,并且商業模式上沒有本質的創新,泰禾商業模式在接下來擴張的過程中,必然要承擔這一方式所帶來的風險。” 公衍奎說。

債務隱患

泰禾迅猛擴張商業地產以及“大胃口”吞下多個地塊之后,公司內部出現“消化不良”癥狀,債務風險一路飆高,讓人隱隱擔憂。

2010年泰禾集團通過定向增發的形式借殼福建三農上市,上市后的泰禾集團業績并沒有出現大幅上漲,業績反而每年逐步下滑趨勢。不僅如此,2012年也是泰禾集團債務快速上漲的一年,在泰禾集團披露的年報中,泰禾集團2012年的短期貸款從2011年的220萬元飆升至4.04億元,而中長期貸款也由25.4億元升至58.42億元。與此同時,其存貨達到81.4億元,相比上年初的67.88億元增長19.91%,而資產負債率更是達到82.59%的高水平,同比上升13.69%。

除了業績沒有突出表現外,泰禾集團2013年3月9日公告還宣布,為滿足項目開發的資金需求,公司擬為下屬六家全資公司提供總額為62.2億元人民幣的擔保,擔保期限均為三年。

而在2012年11月,泰禾集團吸納中城乾盈、中城坤盈、中城君盈、中城儂盈4家基金向公司全資孫公司福州泰航增資8200萬元,占股權比例的41%。增資完成后,福州泰禾將其持有福州泰航59%的股權質押給中城乾坤君儂基金。今年5月,泰禾投資又將其持有的泰禾集團9500萬限售股質押給中融國際信托有限公司。如此,泰禾投資累計質押的股份數也達到約5.23億股, 占泰禾集團公司總股本的51.43%。

對于多次擔保與股份質押,泰禾集團相關負責人卻表示,我們到今年為止,在北京先后拿了多塊地,加上石景山這塊地的14億元的土地出讓款,總計是64億元左右。據我所知,截至目前,除了石景山這塊地剛剛拿下,未來得及辦完手續以外,其他地塊都全款付完了土地款。由于開發公司均是其下屬全資公司,所開發的地塊位置優越,項目發展前景良好,擔保風險可控。

“從泰禾的信貸結構來看,資金狀況還是比較優良的。”蘭德咨詢總裁宋延慶告訴記者,根據企業年報顯示,目前泰禾短期借款為4.04億元,占總資產比例為2.97%,長期借款為58.42億元,占總資產比例為42.84%。雖然借款數值相比2011年同期都有不小的增長,但是短期貸款比例一直都在3%以下。“如果短期負債占比在50%以下,企業的現金流問題就不大。”宋延慶說,泰禾年報中顯示的30多億元應收賬款,支撐其拿地是沒有問題,但明年泰禾的資金壓力會遠遠大于今年。

但據了解,目前泰禾在北京只有唯一一個項目在售,也是豪華別墅項目,就是“運河上的院子”。這個項目在北京憑借炒作“最貴的別墅”、“價值3億元中國第一別墅”、“最神秘的別墅”等概念來造勢,吸引市場的眼球,但事實上由于性價比低,其銷售情況非常差。根據北京市建設委員會的登記備案數據顯示,從2012年1月1日起至今,運河岸上的院子只銷售出4套房,而最近的一筆成交記錄為2012年5月19日。由于交通極為不便,配套嚴重缺乏,價格卻奇高,導致接盤者寥寥無幾。不難看出,泰禾其布局的結構性失衡和產品線單一的問題,使得其資金鏈壓力將會越來越大,風險也會越來越大。

一位業內人士認為要彌補資金實力的不足,泰禾集團應確定快速周轉的模式。過于快速的周轉,對泰禾開發團隊提出了很高的要求,而泰禾的團隊能否跟上這么快的節奏,這對公司的管理提出了很高的要求,但目前外界并不了解其內部運作得究竟如何。“這種快速的擴張只能在運行了一段時間產生結果后才能了解到,做企業還是要量力而行。”這位業內人士表示。

對此,有分析直指,泰禾集團的這種擔保模式,其風險會在債務到期時集中爆發,一旦銷售節奏放緩,將對其造成嚴重的資金壓力和財務負擔,同時還會面臨較高的資金成本,這對其經營能力和償債能力都是考驗。

據了解,在A股融資通道關閉的情況下,泰禾集團主要融資的方式為銀行貸款、民間私募以及信托,而其抵押物從公司股權到項目股權均有,杠桿使用率極高。而據知情人士透露,泰禾集團董事長黃其森是某銀行的大股東,另外有閩商會的大力支持,但是由于近期中國銀行業陷入“錢荒”風波,加之民間借貸利息不斷高企,而泰禾所高喊的“高杠桿、高周轉、高品質、高溢價”企業策略模式,將遭遇前所未有的金融壓力。

對此,業內人士表示,相比一般房企,泰禾集團確實有更強的融資能力,這為其提供了激進拿地從而快速擴張的基礎,但此種方式,或許也會使泰禾集團面臨更大的風險。