跟蹤審計對工程造價的有效控制

2013-04-29 11:46:03葉紅

中華民居·學術版 2013年7期

葉紅

摘要:工程造價的控制始終貫穿于工程建設的全過程,它是建設管理過程中的一個核心部分。本文將正確處理好經濟合理與技術先進兩者問的關系,把控制工程造價這一觀念滲透到各項施工技術措施和設計過程中,為設計者和管理人員在設計、施工和投資決策等過程中當好經濟參謀,大力的提高工程的投資效益,以確保項目管理目標的實現。

關鍵詞:跟蹤審計;工程造價

中圖分類號:TU723.3 文獻標識碼:B 文章編號:1674-3954(2013)21-0234-02

1 引言

一直以來,人們在工程造價方面通常只注重工程結束之后的竣工結算,往往忽略了在施工過程中的各個具體階段上對于工程造價進行動態的管理,這樣做不能有效地控制施工階段的工程造價。通過實踐表明,為了取得較好的投資效益,在施工階段可以使用跟蹤審計的方式,便能及時有效的獲得第一手的資料,最終實現在保證工程質量和進度的前提下能合理、有效地利用建設資金。

2 跟蹤設計在工程造價方面的意義

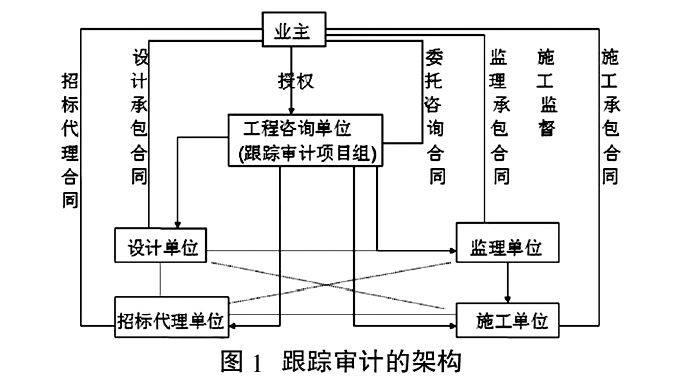

把審計、造價、管理三個專業有機整合,協助業主對建設工程全過程依法審計、造價控制和提供管理咨詢的管理審計模式。跟蹤審計有利于加強對建設資金的計劃管理和使用監督,及時防弊糾錯,避免超計劃、超規模,促進和提高建設投資效益的最大化;有利于監督參與建設工程利益主體單位認真履行各自職責,依法依規辦事,提高建設工程質量,促進建設工程管理的法制化、制度化、規范化;有利于監督檢查建設單位內部控制及有關管理制度,促進內部管理,降低工程成本,提高投資效益,并盡可能避免基建投資決策失誤及造成的經濟損失;有利于及時貫徹和執行國家對建設工程相關的審計、建筑、招投標等法律法規,嚴肅財經紀律,維護國家利益和建設秩序,工程審計的結構如圖1所示。

3 跟蹤設計的相關部門和職能

跟蹤審計中的各個部門:

3.1 審計處

審計處主要是對咨詢機構提交的跟蹤審計實施方案進行審核,并組織相關部門協商,形成一致意見報校領導批準實施。它的主要職能是負責委托社會工程咨詢機構進行跟蹤審計,協調整個審計過程,召開有咨詢公司、施工、項目管理、基建、審計、招標代理、監理等參加的聯席會議,解決在跟蹤審計中的所需要解決問題,還應對跟蹤審計機構的執業質量、執業紀律進行評價和監督。對于咨詢機構提交的咨詢意見,審計處也應對其進行會審,簽字后后交由各部門執行。同時協調單位的審計和各相關部門的工作關系,確保跟蹤審計工作能順利開展。

3.2 基建處

基建處的主要作用有:督促施工單位認真履行審計意見和審計程序;及時提供跟蹤審計過程中所需的各種資料,積極配合和支持跟蹤審計工作;及時向審計部門提供完整的各種資料與工程變更;通知審計部門參與相關會議以及各項工程驗收;對需要審計的資料簽署意見。

3.3 跟蹤審計公司

跟蹤審計公司主要是按照跟蹤審計中咨詢合同上所約定的工作內容和工作范圍,確保工程質量,并認真履行職責,同時還應接受審計處的監督。跟蹤審計應嚴格執行國家建設工程審計和管理的有關法規、法律和跟蹤審計的實施方案,公平執業、依法辦事;同時收集跟蹤審計中的資料,并在工作完成后向及時向審計處提交;按照合同上約定的工作內容及時提交跟蹤審計中各階段的跟蹤審計意見和經濟事項的。

3.4 監理公司

監理公司主要協助基建處對施工等單位對跟蹤審計涉及的有關問題做好協調、組織等工作。

4 跟蹤審計的具體內容

4.1 合同條款的審查

跟蹤審計:①需要審查當事人是否具有簽訂該合同的法定權力和行為能力,是否接受委托以及委托代理的事項、權限等。②也要注意合同的內容及所確定的經濟活動是否合法,有無損害國家和社會公共利益。③需要審查合同價款與招投標確定的工作內容和價款是否一致,隱蔽工程驗收的內容和程序是否完整,工程變更條款內容是否清晰、完整,程序是否合理,確定材料價格的條款內容是否表述清楚,定價原則是否合理。④審查工程進度款支付條款是否完整,付款辦法及支付時間是否合理,對不合理的付款提出改進意見,同時審查索賠條款內容是否完整,索賠時間及程序是否與有關規定相符。⑤還要注意工程結算方式是否與招標文件所確定的方式是否一致。

4.2 材料與設備的選購與定價

材料價款一般占到工程造價的70%左右,材料價格的控制是工程造價控制的重點,其控制的內容和重點如下:對在招標文件中明確參考品牌的材料,根據到場材料情況及時作好記錄,對與招標文件中參考品牌檔次相符的材料予以確定,對檔次不符的材料,按合同有關條款調整;在實際施工中,對進場的大宗材料及設備、裝飾材料,根據其使用的廠家、規格、品種,審計項目組認為有必要可會同工程管理部門現場人員一起作好記錄及采樣;招標文件中規定的暫估材料、設備,將按招標的方式確定,在甲方的監督下,由材料供應商與乙方簽訂材料、設備供銷合同(乙方必須迅速與供應商簽訂供銷合同,并迅速組織材料進場。乙方未簽合同所引起的工期延誤由乙方負責)。審計項目組認為有必要可直接對己供的材料作出市場調查,了解市場上同廠家、同品質的材料價格,并認真去作好詢價及報價記錄,留下相關廠家的聯系方式。

4.3 工程變更的審核

在工程施工的過程中,工程變更通常是由施工單位、設計單位以及建設單位提出,無論是哪一方提出的變更都要進行認真的審查,了解變更原因。具體工作內容及重點如下:對設計單位提出的設計變更應進行分析與調查,如果屬于設計錯誤等原因造成的,應當向設計單位提出索賠;在施工過程中,對于出現的工程變更,應該在收集相關變更資料的同時應及時做好文字記錄,作為造價控制的依據;對施工單位提出的變更,必須經過嚴格的審查,防止施工單位利用工程變更來增加工程造價,減少責任和風險;對已經確認的工程變更,凡是涉及工程造價變化的,由承包人向發包人提出,經發包人審核同意后調整合同價款;工程設計變更確定后,如承包人沒有規定的時間內提出變更工程價款報告,則發包人可以根據掌握的相關資料來決定是否調整具體金額和合同價款。

4.4 暫定金額的審核

暫定金額為完成該項工程的全部分包價款,在一般的工程項目中,由于暫定金額較大,通常是工程造價控制的關鍵。相關規定有:投標人為配合分包所需的全部費用,在投標報價的總包服務費中予以計取,施工中在進行暫定金額項目分包招標時,總承包方除了收取為分包方代扣代繳稅金外,不得再計取任何費用;暫定金額部分為據實結算應與原報價原則一致,避免同一工程出現兩種不同原則或計價方式;暫定金額應本著公平、公正、公開的原則,且應落實招標的組織工作。

4.5 工程進度款的審核與支付

在實際施工過程中,應根據合同約定的時間及提醒業主按期支付,避免因付款而引起索賠。跟蹤審計過程中密切注意實際進度與計劃進度的偏差,分析由此引起的對工期及工程造價的影響,并向審計部門匯報。根據現場實物進度工程量,按合同約定的支付辦法,審核工程進度款,并對進度付款提出參考建議,嚴格控制進度款的支付,杜絕超付進度款的事件發生。

通常來說,地質條件的變化,建設單位及設計單位提出的變更,建設單位未按合同履行等都是引發索賠事件的原因。在項目實施過程中也需要對可能引起索賠的因素重點跟蹤。了解情況,及時發現問題,及時向基建部門提醒預防可能發生的索賠事件。同時根據索賠的情況,查閱跟蹤日記,施工記錄,往來文件,會議記錄,現場照片等索賠證據。按委托方的要求,在規定時間內處理索賠事件。

5 結語

綜上所述,對工程造價進行跟蹤審計是工程造價發展的必然趨勢。為了能更有效地控制好建設工程造價,應當把控制的重點延伸到建設前期的設計階段和投資決策階段,為了取得事半功倍的效果,特別應當注意到設計這個關鍵階段。同時也應對工程造價中的竣工決算、承包合同價、結算價、預算、概算、估算等等實行統一管理,并加強對于工程造價方面的主動控制,強化整個審計過程的監督和動態管理,這一點對于能否進一步提高建設工程項目的投資效益具有十分重要的意義。

參考文獻

[1]岳殿民,韓傳模,吳曉丹,中國上市公司會計舞弊方式實證研究[J]審計研究,2009(05)

[2]王守海,楊亞軍,內部審計質量與審計費用研究——基于中國上市公司的證據[J],審計研究,2009(05)

[3]楊建榮,經濟全球化下我國政府審計與國家經濟安全——一個基于新興古典理論和公共受托責任的分析[J],審計研究,2009(05)

[4]臧傳鵬,陳雪花,李兆仁,目前建設項目跟蹤審計存在問題的探討[J],建筑經濟,2009(S1)

猜你喜歡

建材發展導向(2021年9期)2021-07-16 07:11:36

建材發展導向(2019年10期)2019-08-24 06:26:22

太空探索(2016年6期)2016-07-10 12:09:06

中國房地產業(2016年2期)2016-03-01 01:25:48

河南電力(2016年5期)2016-02-06 02:11:34

中國工程咨詢(2016年12期)2016-01-29 02:21:46

筑路機械與施工機械化(2015年11期)2015-07-01 16:28:43

筑路機械與施工機械化(2015年8期)2015-01-11 09:24:54

西安建筑科技大學學報(自然科學版)(2014年2期)2014-11-12 13:04:54

筑路機械與施工機械化(2014年4期)2014-03-01 02:58:34