二線城市寫字樓市場泡沫越吹越大

2013-04-29 00:44:03白影

今日樓市 2013年6期

白影

巨量供應暗藏危機

2013年,在寫字樓過剩的大環境下,位于腳手架高聳、吊塔林立的天津濱海新區中心商務內的一棟高端甲級寫字樓同樣沒有幸免。

在天津濱海新區于家堡金融區的一棟甲級寫字樓內,一家信托公司的大門緊閉,門上貼出了招租信息。而縱觀整棟大樓,內資租戶租賃了寫字樓的大部分面積。但值得注意的是外資公司,特別是來自日本和歐洲的租戶,也占據了該棟寫字樓租戶比例的30%。然而有租戶表示,最近轉租與出售寫字樓持有者越來越多,致使寫字樓內人氣日漸凋零、毫無生氣。

據了解,天津濱海新區寫字樓市場十分活躍,響螺灣商務區及于家堡金融區成為寫字樓市場“主陣營”。截至目前,濱海新區中心商務區已經有70余座百米大廈拔地而起。預計2014年,響螺灣區域寫字樓總供應量將達216萬平方米;于家堡金融區寫字樓供應量將達180~240萬平方米;泰達MSD區域也將為新區帶來84萬平方米的寫字樓供應。

然而,這只是中國寫字樓市場巨量供應中的“冰山一角”。

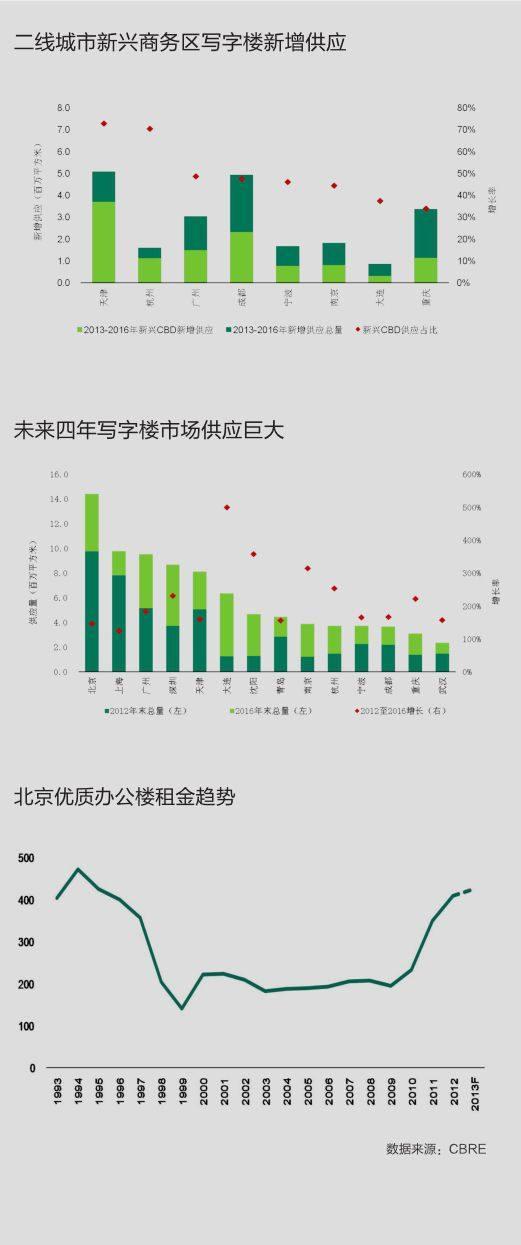

如今,中國寫字樓是否已經過剩是一個頗富爭議的熱點話題。根據世邦魏理仕研究數據顯示,截至2012年底,在中國14個大城市中,甲級和乙級寫字樓存量大約為5000萬平方米,其中18%即約900萬平方米于過去兩年內完工。得益于較為活躍的需求,迄今為止上海和廣州等一線城市的寫字樓市場已逐漸吸納了近年激增的寫字樓供應。但二線城市近年已表現出供大于求的跡象,全國二線城市寫字樓的平均空置率在過去兩年中由17.0%上升至20.7%。而2013至2016年的四年時間內,如果所有項目均按時交付,中國14個主要城市新増寫字樓總量將達到4080萬平方米或每年接近1000萬平方米。這或將導致四年后市場上的寫字樓總存量較2012年增長80%。

通過數據分析不難看出,不同城市的未來供應狀況也存在很大的差別。對北京而言,在未來四年里,如果所有項目均按時完工,即寫字樓供應以每年49萬平方米或存量按復合年增長率5.6%的速度遞增,其供不應求的局面仍可能繼續存在。但若同樣以未來四年為限,并假設所有新增項目亦均能按時完工,則天津、沈陽及重慶等一些二線城市的寫字樓存量規模將翻兩番。

二線城市空置率走高

與北京、上海、廣州等一線城市相比,天津、沈陽、重慶、成都等二線城市的寫字樓市場則“霧霾重重”,令人擔憂。在樓市調控政策不斷加加碼的情況下,許多住宅開發商開始自發或者被動地進行企業轉型,逐漸將目光鎖定在商業地產、寫字樓的項目開發上,并展開了對“二線城市”這塊蛋糕的角逐。一些二線城市,如天津、沈陽和重慶等地的寫字樓市場將會出現明顯供大于求的情況。

據戴德梁行研究數據顯示,2013年第一季度,天津市優質寫字樓無新增供應投放市場,全市甲級寫字樓的總存量維持850633 平方米。2013年第一季度,受年初供應不濟影響,天津市甲級寫字樓租金小幅上升,達到每月每平方米123.68 元(19.85 美元),約合每天每平方米4.12元(0.66 美元),環比上升1.59%。預計今年天津將有約30萬平方米的新增供應投放市場,并分散于各個商圈,屆時寫字樓租戶可能出現一定的調整。開發商對于未來大體量供應的不樂觀預期或將實行租售結合等多種運營方式。預計租金將會出現調整,而空置率會隨著供應的增加而上升 。

無獨有偶,同樣是二線城市的沈陽,經過幾年的建設累積,從2013年起,新的寫字樓項目開始陸續投放市場,并且在未來2~5 年內將出現大量新項目集中入市的情況。甲級寫字樓市場供不應求現象將不存在,相反市場競爭將逐步激烈。在大體量供應投放市場的前提下,空置率將會走高。

“不難發現,中國的主要城市幾乎都在開發或正在規劃建設新中央商務區,這也成為推動新開發區土地價格上漲的關鍵因素。由于土地收入是地方政府財政收入的重要來源,所以地方政府都在積極開發新中央商務區。在這一趨勢的帶動下,大量新商業地產項目涌入市場,而其中更多的是集中在新興中央商務區。”世邦魏理仕環球研究部董事陳紅飛告訴記者。

這種現象在二線城市尤為明顯。在某些城市,新的中央商務區發展迅猛,但是市場需求卻遠未跟上。天津是未來供應所需吸納期最長的一個城市,該市有超過370萬平方米的新增供應將來自濱海新區,包括自響螺灣和于家堡。此外,杭州、廣州、成都、寧波、南京、大連和重慶的新中央商務區在2013年至2016年之間將占到各自城市未來總供應的30%至70%。從國內主要的14個城市來看,約有53%的未來供應將來自于新興辦公區域。

同策咨詢研究中心總監張宏偉也認為,二線城市核心區域的寫字樓一般市場需求強勁,不存在太大的問題。主要是最近幾年新規劃的新區、城市副中心、高鐵商務區這些區域可能會存在產城不融合的現象。這樣的直接結果是開發商開發出來的項目可以銷售出去,但是以后這些項目可能會被空置,沒有企業入駐。區域寫字樓會出現空置率比較高的現象。另外,針對現有的寫字樓需求客戶,由于市場供應量大,寫字樓項目之間競爭可能會比較激烈,租金在這個階段不會很高,這樣投資客的投資回報率也就會受到影響,最終整個區域內的品質打造也可能會受到影響。

誠然,中國整體經濟正逐步向第三產業轉型,對寫字樓的需求也將隨著逐步上漲,特別是國內企業對高端寫字樓的需求正在不斷增強,但這種經濟轉型所帶來的需求并不能在短時間內得到完全釋放。更重要的一點是,所有二線城市其實并不具備如北京或上海浦東一樣的強大需求,畢竟后兩者才是中國的政治、經濟及金融中心。因此,未來兩三年內二線城市寫字樓市場的風險較大。

誰是幕后推手?

二線城市寫字樓市場拉響了空置預警,泡沫初現已是不爭的事實,那么是什么造成這種局面的產生?

陳紅飛認為,在中國的許多大城市中,寫字樓市場的快速增長并非是由經濟增長而帶來的需求所推動,很大程度上,這種快速擴張是受地方政府的決策引導所致:很多地方政府都熱衷于開發新的中央商務區,以便借此來推動土地的銷售、城市的發展、基礎設施的建設以及整體房地產的投資,以保證地方財政收入和地方國民生產總值的增長。這種情形在許多二線城市都存在,令二線城市的過度開發已經成為一個令人擔憂的問題。

張宏偉進一步解釋說,未來新增寫字樓供應或將遠遠超過需求的現象確實存在,從當期來講,主要表現在寫字樓項目或綜合體項目超前布局和發展、項目開發體量超過區域內未來幾年的實際市場需求。也就是說,作為承載產業或企業發展主題的商業地產項目的發展有些過熱,產業和城市的發展沒有做到同步化,兩者沒有辦法在短期內融合發展。寫字樓租賃是跟第三產業相關的,一個城市第三產業沒有發展到一定的規模,是不具備吸納大規模寫字樓市場的條件的。二、三線城市會在一定時期內存在很尷尬的境地,龐大的供應難以消化。原本要持有經營的會轉為散售,因為畢竟要收回投資。除此之外,二線城市大量軌道交通項目上馬,也為軌道交通及沿線相關商辦項目提供了發展機會,尤其是軌道交通地鐵站上蓋或臨近的綜合體項目。

另外一個造成二線城市寫字樓市場泡沫困境的不容忽視的“幕后推手”則是政策因素。這一輪起始于2011年的“商業地產熱”,發展至今已是商業綜合體遍地開花。在住宅限購政策日益加碼的背景下,商業地產似乎成為了政策的“避風港”。

目前,地方政府單純的住宅用地越來越少了,地方政府希望通過公建項目拉動城市發展,促產業、拉就業,所以對寫字樓開發有強烈的需求。如天津濱海新區,出現寫字樓供應過剩完全是政策導向所致。而這種局面只能慢慢靠時間去解決,政府給予足夠的政策扶持、給予足夠的稅收減免、給予足夠的政策溢價,吸引企業慢慢進來,人氣起來后再去消化。但就業的增長、產業的發展還是會慢于寫字樓的建設速度,所以其在很長一段時間內,表現出來仍是過剩甚至成為“鬼城”。

因地制宜方為上策

大量的在建項目令許多二線城市的寫字樓市場面臨巨大壓力,如何制勝二線城市寫字樓市場,無疑成為擺在開發商與投資者面前的一道難題。在未來幾年中國二線城市寫字樓的實際供應量大幅提升的大背景下,開發商應如何規避風險來緩和嚴峻的市場前景?

張宏偉表示,對于開發商來說,項目選址很關鍵,開放商不要在非核心地段好區域內進行寫字樓項目開發,不要在沒有產業基礎的區域進行寫字樓項目的布局。另外,招商先行很重要,要先確定客戶后再以客戶需求進行開發。并且準備好資金,支持項目合理周期內的市場培育期。

陳紅飛建議地方政府土地供應需合理化,鑒于目前由于新中央商務區寫字樓新增供應業已高企,地方政府當以更加務實的態度預測未來需求,使土地供應量更趨合理。目前許多二線城市都力圖將自身打造成中國乃至國際金融中心,因此過高預期了當地對未來寫字樓的需求。事實上,對絕大多數二線城市而言,其適宜的定位應當是區域中心而不是國家或國際金融中心。即使是在美國,真正稱得上國際性金融中心的也只有紐約,或是再包括緊隨其后的芝加哥。因此,地方政府應以更加務實的態度預測未來需求及部署土地供應,以令寫字樓的供應狀況更加符合當地的經濟發展狀況,或者至少不會大大超過市場需求。

另外,要加快新中央商務區的基礎設施與公共設施投資。大多數二線城市的新中央商務區在很多方面都面臨著較大的挑戰,如基礎設施建設滯后、公共設施欠缺、交通不便等。而地方政府則應提早計劃,并加快基礎設施和公共設施的建設,以盡快改善新中央商務區的工作和居住環境。盡管土地交易的收入是許多地方政府的主要財政收入來源,這也恰恰是地方政府大量推地的根本原因,然而若能將新中央商務區的土地供應合理性及基礎建設的及時性相結合,將會利于目前的寫字樓市場向更健康的方向發展。而從長期及可持續的角度來講,地方政府也定將從中獲益。

從開發商層面來說,考慮到大量的未來供應,二線城市開發商在盡可能的情況下,應分散項目開發周期以避免供應高峰。為了避免與其他項目產生不必要的競爭,開發商應當確保對區域內未來三年的總體在建項目情況有一個全面徹底的了解,以便制定更合理的項目規劃戰略。在競爭激烈的市場環境下,散售對普通寫字樓開發項目來講會是最佳選擇。理論上,在同是散售的情況下,寫字樓投資帶來的利潤收益仍然高于住宅投資。由于近來政府針對住宅市場的限制進一步加強,這可能使更多的資金在短期內流入商業不動產市場。然而從長期來看,這并非一個可持續的策略。如果每家房地產商都試圖散售,市場將在短期內充斥大量新增供應,從而削弱個體投資者對寫字樓市場的投資意愿。并且如果市場上散售型寫字樓占壓倒性比重,長期來講亦將影響寫字樓市場的整體品質。

從投資者的層面來說,投資者應聚焦一線城市,在短期到中期內,一線城市仍將是寫字樓投資最具吸引力的市場。世邦魏理仕研究部統計數據顯示,2012年整體寫字樓投資達312億元人民幣,其中一線城市交易占到83.4%。盡管與二線城市相比,一線城市的租金回報率較低,通常只能達到在凈營運收入層面上的4.5%至5.5%,但由其穩定發展的第三產業所帶來的持續需求及未來相對較小的供應壓力或將繼續推高租金水平,并能確保一線城市寫字樓投資收益在一至三年內有較大提升——這將有助于整個投資期間收獲可觀的租金收益,亦有助于資產價格的提升。另外,可以聚焦二線城市的藍籌物業,二線城市的大量新增供應或將為投資者提供充裕的選擇空間,令其有機會以較低的價格買入寫字樓物業。然而,建議計劃在這些地方購買寫字樓的投資者將注意力投向藍籌物業,以避免不成熟市場中普通項目間的過度競爭帶來的風險。正如之前所討論的那樣,藍籌物業相對稀缺且能帶來更好的收益。鑒于當地公司和從一線城市轉移到二線城市的企業都渴望入駐品質更高的寫字樓,這一策略運用于成都、武漢和沈陽等市場或將更加有效。