新婚燕爾:合力理財生活比蜜甜

2013-04-29 00:44:03王晶

金融理財 2013年6期

關鍵詞:建議

王晶

規劃——方案

兩家變一家,到底是合起來花錢還是分開花錢?當務之急是:家里的費用如何分擔?現金該如何短線投資?令兩人很糾結。

小張和小曲都是80后,為了趕著購買二手房,不到30歲的兩人今年3月底閃婚了,其實,兩人戀愛時間不超過半年,在思想上、財務上并沒有做好充分的準備。兩家變一家,到底是合起來花錢還是分開花錢?當務之急是:家里的費用如何分擔?現金該如何短線投資?令兩人很糾結。

家庭情況:

小曲(男)目前是一家貿易公司的業務員,28歲,年薪在10萬~20萬元之間,現有6萬元的現金余額與約4萬元的股票(被深度套牢);小張(女)29歲,在一家外資企業的市場部工作,年薪16萬元,現有8萬元現金,另有紙黃金約5萬元(處在盈利狀態)。兩人都買了基本保險。

兩人剛買的小面積二手房房產價值210萬元,小張與父母共出了62萬元;小曲與父母共出了46萬元,房產證上將有兩個人的名字。五成首付,月供5800元。

案例分析:

對于有負債的新婚家庭來說建議采用穩健方式,多買偏債基金與貨幣基金,其次選擇是銀行理財產品與紙黃金。小曲一家應適合采取互補長短的理財方式,男方負責房產月供與大額消費,女方負責日常開支、管理賬務;而在投資方面,也不必強求賬戶合二為一,男方可以偏向進取理財,女方可以繼續購買紙黃金、偏債基金等理財產品。

對于剛剛成立的小家庭來說,可嚴格區分消費與投資概念,養成每周記賬、分賬管理、各司其職的良好習慣,并不一定強求賬戶合一,更不要強求“誰管理誰”“和氣”生財,有商有量。

理財建議:

合理分工互補理財

小張是女性,比較擅長于消費管理,且小張家在房產的首付款方面出的錢較多,建議她結婚后負責“日常消費”方面的開支。而小曲是男性,工作比較繁忙,建議主要負責家庭5800元的房產月供款;另外,家庭一年里的娛樂、禮尚往來支出也由小曲負責。按照目前的生活消費水平,家庭支出基本處在“持平”狀態。可制定操作制度、兩人互相監督,或兩人工資卡均由一人保管,另一人執行出納的職責。

小曲負責家庭財務項目:

1.月供款5800元。

2.家庭娛樂支出每年控制在1萬元以下。

3.禮尚往來方面的支出,每年控制在5000元以下。

小張負責家庭財務項目:

1.生活費控制在4000元/月。

2.兩人的服飾費用每年支出總額控制在2萬元以下。

3.家庭耐用消費品每年應控制在1萬元以下。

短線投資建議

對于短線投資來說,市場存在諸多的變數,建議小兩口少安毋躁,多觀望、少操作。

1.建議逢高賣掉紙黃金,買成短期理財產品或貨幣基金。近期貴金屬市場暴漲暴跌,投資風險較大,紙黃金不是實物黃金,也要注重投資效率、規避風險。

2.對于“深度套牢”的股票,數額有限,不建議割肉,繼續持有即可。但在下跌通道中,為了提高投資效率,不建議盲目補倉。

3.對于小曲剩余的6萬元,可暫時買成貨幣基金;等待節后再處理。

4.對于小張的8萬元,建議買成債券型基金,中線投資為佳。

中線投資建議:

未來半年里,保守、進取、穩健理財產品的整體比例建議為1:3:6。可適當做以下調整。

1.曲先生的6萬元貨幣基金應保留3萬元作為家庭應急準備金,剩余3萬元補充購買個股。

2.小張重新逢低買進紙黃金。

3.家庭每半年做一次財務總結。兩人每年最少有10萬元資產余額,建議優先考慮銀行理財產品、債券型基金。

4.此外,對小曲每年的10萬元“機動所得”,建議安排在兩個方面:

1)娛樂消費,如果該部分資金較多,則多做娛樂,但總額依然不建議超過2萬元。

2)主要投資在進取產品方面,以購買偏股基金為主,建議購買大型公司發行的注重長線增值的品種。

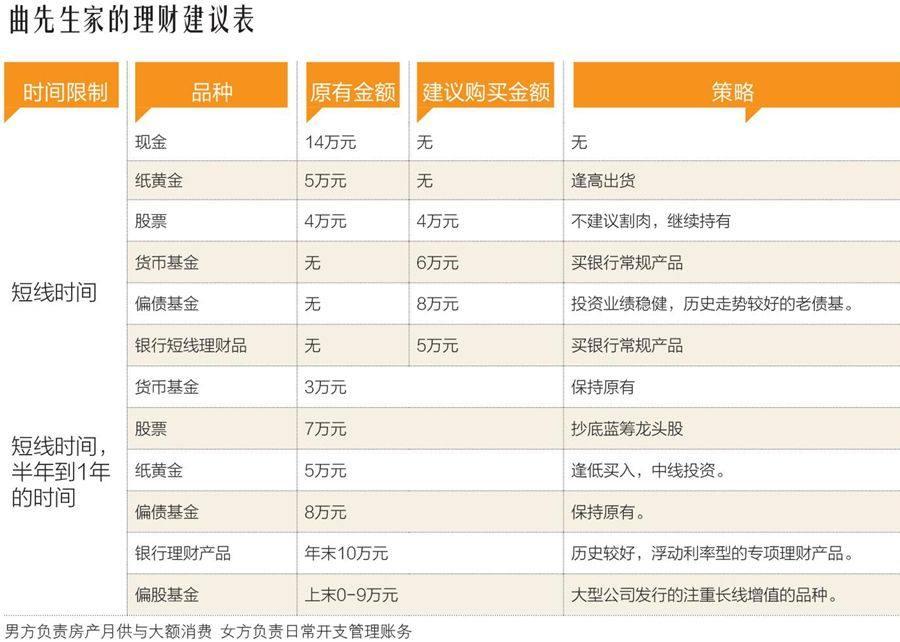

曲先生家的理財建議表

時間限制 品種 原有金融 建議購買金額 策略

短線時間

短線時間,半年到1年的時間 現金 14 無 無

紙黃金 5萬元 無 逢高出貨

股票 4萬元 4萬元 不建議割肉,繼續持有

貨幣基金 無 6萬元 買銀行常規產品

偏債基金 無 8萬元 投資業績穩健,歷史走勢較好的老債基。

銀行短線理財品 無 5萬元 買銀行常規產品

貨幣基金 3萬元 保持原有

股票 7萬元 抄底藍籌龍頭股

紙黃金 5萬元 逢低買入,中線投資。

偏債基金 8萬元 保持原有。

銀行理財產品 年末10萬元 歷史較好,浮動利率型的專項理財產品。

偏股基金 上末0-9萬元 大型公司發行的注重長線增值的品種。

男方負責房產月供與大額消費 女方負責日常開支管理賬務

猜你喜歡

學生天地(2020年32期)2020-06-09 02:57:54

人大建設(2018年9期)2018-11-18 21:59:16

中學生數理化·七年級數學人教版(2017年5期)2017-08-15 00:53:19

教學考試(高考數學)(2017年2期)2017-08-11 12:13:41

浙江人大(2014年4期)2014-03-20 16:20:16

對聯(2011年6期)2011-09-18 02:28:58

做人與處世(2010年11期)2010-12-31 00:00:00

中國火炬(2010年7期)2010-07-25 10:26:07

中國校外教育(中旬)(2005年12期)2005-04-29 00:00:00