眾貸網破產疑云

2013-04-29 00:44:03柏亮洪偌馨

商界 2013年6期

柏亮 洪偌馨

利率高于同期銀行貸款利率4倍;承諾短期高回報(“秒標”);超出資本金范圍,不負責任地承諾保本;平臺本身介入交易;通過其他高回報獎勵活動吸引投資人……顯然,中國的P2P網貸行業,還在叢林法則下野蠻生長。

2013年4月2日,號稱“首家大型服務于中小企業的P2P金融服務平臺”的眾貸網宣布破產。此時距離它上線試運營還不到一個月,甚至還沒到它第一次還款期。其“隕落”之神速,令人側目。緊隨其后,4月10日,又一家號稱“最好的”網貸企業城鄉貸在其網站掛出歇業公告,表示“在此之前唯一一名投資者的本金加利息都已提現”。

——迅猛蓬勃發展的P2P網貸行業,就此開始呈現它粗陋猙獰的本來面目。

一套房壓垮眾貸網?

“作為眾貸網的法人代表及股東,我真誠地向各位投資人道歉,非常感謝你們的支持,由于我們整個管理團隊經驗的缺失,造成了公司運營風險的發生,在開展業務的時候沒有把控好風險這一關,如今給各位造成了無法挽回的損失。”

2013年4月2日凌晨,眾貸網官網首頁突然掛出《致投資人的一封信》,表示“現在的情況已經是破產”。盡管公告中強調“眾貸網不做跑路者”,并稱“已經用自己的資金先行按照一定比例墊付給了投資人”,“后期我們會盡力讓投資人的損失降低到最低點”。但當天中午之前,包括這則公告在內的眾貸網網站內容就不斷被刪除直至空白,在線客服頭像不再亮起,只剩下“熱烈慶祝眾貸網盛大上線”的紅色標語孤零零掛在網站上方。記者撥打該公告中發布的眾貸網法人代表盧儒化的手機與固話號碼,均無人接聽。

記者隨后查詢資料顯示,2013年3月10日,眾貸網上線試運營,其隸屬于海南眾貸投資咨詢有限公司,總部設在海口市,注冊資本1000萬元,定位為“中小微企業融資平臺”,同時自稱“P2P網絡金融服務平臺”,提供多種貸款中介服務,“資金實力雄厚,用戶最短可以在48小時內拿到資金,效率很高”。就在3月底,眾貸網還在一些貸款相關網站上發布廣告,表示熱烈歡迎投資者隨時到公司考察,并且新投資人將獲得不同金額的獎勵。然而短短數日之后,眾貸網就已神奇破產。一個月后再次搜索眾貸網,記者點擊打開網頁只會提示錯誤,表示域名無法解析。

曇花一現。據盧儒化事后給圈內人士的說法,眾貸網栽在一筆房地產貸款上。這套位于海口的220平方米的房子,通過眾貸網貸款300萬元左右,由于眾貸網審核工作沒有做到位,最后發現該房產在眾貸網已經是第三次抵押了。

然而一家注冊資本1000萬元的P2P網貸企業,僅僅因為一筆借款有風險就能倒閉?一位投資人質疑,“說不會跑路,但網站上已經刪除了公司的具體地址和公司證件,顯然破產沒那么簡單。”

中國式P2P

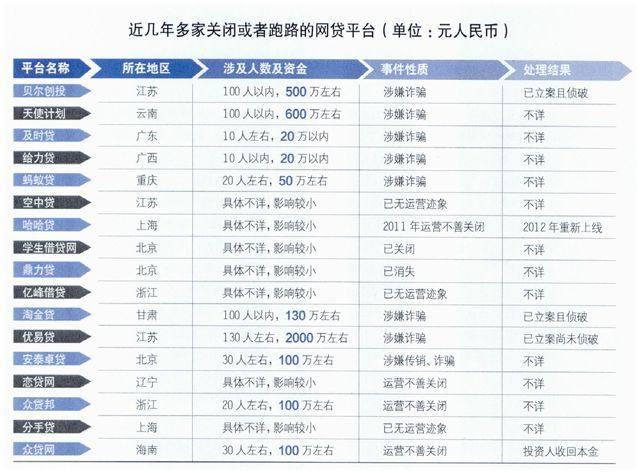

眾貸網并非第一家倒下的P2P網貸企業。自2007年第一家網貸公司“拍拍貸”成立至今,P2P網貸行業風起云涌。據不完全統計,截至2012年年底,全國P2P平臺已近1000家,促成民間借貸金額高達300億元。然而從2011年開始,至少有17家P2P網貸企業倒閉或跑路。其中屬運營不善的4家,明顯涉嫌詐騙的則高達8家。用業內人士的話來評價這個行業,“一個字,就是亂。”

亂從何來?

P2P公司發端于英美,是指網站提供交易信息,提供線上服務牽線搭橋,投資人將資金貸給其他有借款需求者的一種金融創新模式。在國外,P2P僅是單純的網絡中介,負責制定交易規則和提供交易平臺,不負責交易的成交以及貸后資金管理,不承擔借款人違約帶來的損失,并且整個業務都是在線上完成。然而進入國內,一面是噴涌的投融資需求,一面是無行業標準、無進入門檻、無監管機構的荒蠻之地。P2P平臺野蠻生長,儼然成為民間借貸的“網絡版”:借款人一般只需通過網貸平臺的資格審核,就能在平臺上發布借款“標的”,寫清楚借款用途、額度、期限和利率等要素,然后由投資人“投標”,“標”滿之后。借款人從網貸平臺如數拿錢,根據約定,還本付息。而更重要的是,國內作為中介的P2P平臺。大部分都是“保本”的,即一旦貸款發生違約風險,平臺承諾先為出資人墊付本金。在這一模式下,網貸公司不再是單純的中介:一方面網貸公司對出借人的資金提供擔保,另一方面也對貸后資金進行管理,同時扮演了擔保人、聯合追款人的復合中介角色。

很顯然,P2P網貸從事的是金融業務,但“法律還沒有對網絡借貸平臺有明確的定義”。一位業內人士告訴記者,《放貸人條例》說了很多年。至今沒有下文,因此P2P網貸平臺并不具備金融中介機構所應有的金融許可證,大多數網貸平臺都由企業咨詢公司開設,處于監管空白地帶。

以眾貸網為例,從其工商信息來看,海南眾貸投資咨詢有限公司的經營范圍為“企業管理信息咨詢、企業投資咨詢服務、商務信息咨詢、文化藝術項目信息咨詢、投資理財咨詢服務、房地產銷售代理服務、會議會展服務、酒店管理和物業管理”,其中并沒有涉及到是否可以經營網絡貸款平臺的資質。

而關于投資人最為看重的注冊資本,工商局甚至沒有對網貸平臺設置注冊資金的門檻,也缺乏對其經營狀況的基本監督。一位業內人士告訴記者,目前通過一些代理機構花2萬-3萬元就可以注冊一個1000萬元的公司。

事實上,沒有注冊資本的硬性約束、沒有從業人員資質的認定。花幾千塊購買一個軟件模板,找三五個人便可開辦一家P2P網貸公司。曾有網友搜索發現,一家號稱“資金雄厚的網貸平臺”卻沒有自身技術團隊,甚至要通過豬八戒網以4000元尋求購買其他網貸平臺模板。

“秒標”游戲

開張了就能掙錢嗎?一家P2P公司負責人曾透露,該公司每筆交易完成后從投資人處收取利息的10%作為傭金,另外再從借款人處收取成交額的2%-3%作為手續費,以及每月收取借款額的0.3%-0.5%作為管理費。各家P2P網貸平臺收取費用或有不同,但想要掙錢,有投資人一語道破,“P2P玩的就是人氣”。

事實上,一家成熟的P2P網站的市場開發成本、交易模式開發成本和信譽建立成本并不低。因此為了快速提升名氣和交易量,P2P網站八仙過海,各顯神通。

眾貸網官網首頁曾歷數公司各項榮譽,如“首家大型服務于中小企業的PZP金融服務平臺”、“海南省中小企業融資優質服務單位”、“海南省著名創新型企業”、“海南省誠信經營單位”等。但這井非是吸引投資人的最大利器。眾貸網甫一上線,就推出“開業有獎”活動,宣稱只要投資人一月投資標滿5萬元就獎勵418元紅包,最高滿六個月可獲得2808元紅包。也就是說,無論投資項目利率如何,只耍滿一個月,投資人就可以額外再獲得近1%的回報。并且,眾貸網將“組織投資人到公司所在地海南進行免費豪華游”。

——如此返點、返現在P2P網站上不勝枚舉。比如信融財富宣稱,投資人完成其網站注冊認證即可獲得現金返還,不僅如此,只要在活動期內投資的客戶,“即可獲得投資額0.2%~2%”的獎勵。更有網貸平臺表示,投資人介紹新投資人加入,可按照對方的初始投資金額獲得現金返還或各種VIP服務。

除此之外。對投資人承諾高利率必不可少。記者曾隨機進入廣東某知名P2P網站發現,該網站掛出來的21個借款標的中。期限為1個月的標的有13個、3個月的有6個,3個月及以下期限的年利率普遍能到20%左右,而6個月和12個月期限的年利率在10%左右。

而最吸引投資人眼球的,當屬“秒標”、“天標”等超短期標的。

“秒標的操作模式是,借款人發布‘秒還標,利息和管理費將被凍結;投標滿后,系統自動審核通過,發標人瞬間送出利息和管理費,投資者則收回本金和利息。而‘天標,顧名思義就是借款周期為‘一天的標的。”

試想,前一秒鐘拍下標的、打款,后一秒鐘就能收回款和利息。利息還很驚人,這種誘惑對投資人來說太大了。對P2P網站來說,短時間內就能快速提高交易量,因此備受推崇。

然而一位業內人士告訴記者,由于缺乏有效的監管,很難驗證這些P2P網站上掛出標的內容和期限的真實性,單從技術層面來講,網站后臺要“修改”這些信息非常容易。

舉例來說,一個12個月標的,P2P公司可以用自己的資金提前貸給借款人,然后再將這個標的拆成1個月期限的掛在網上不停循環。“這是一種比較常見的提高P2P平臺成交量的做法”,假設一個P2P網站有5000萬元的存量資金,如果投資一年,那么每月回款也就400萬元左右,一年的總成交額也就1億元,“但如果投資一個月期限都是500萬元的標的,循環12次,一年的成交量就是6億元。”

這時所謂的“秒標”、“天標”都只是造噱頭、攬人氣的營銷手段而已。表面上看因為“保本”,這種做法對投資人來說沒有風險,但對于P2P公司而言,“存在如期限鍇配等問題,潛在的流動性風險很大”。

這還只是其一,運營風險。其二是信用風險,因為“秒標”、“天標”等能迅速聚攏資金,P2P業內因此出現“自導自演”。據透露,自盛融在線成立以來,其負責人劉志軍就是最大的借款人。根據該公司公布的數據,劉志軍從2010年11月19日至今已經發布了72筆借款,累計借入本金1.19億元人民幣,尚有992.46萬元未還。

至此,這種“秒標”、“天標”是否已經偏離P2P網貸平臺解決個人或小微企業融資難題的建立本意,變成一種資本游戲?

破產還是跑路?

“淘金貸”、“優易貸”無疑是P2P網貸行業最極端的案例。2012年6月3日,“淘金貸”開放注冊,推出“秒標”等活動吸引投資人。盡管不斷有網友在各個論壇上發帖質疑,短短數日,“淘金貸”已“吸金”100多萬元。6月8日,淘金貸網站無法打開;9日,上海等地警方以涉嫌詐騙立案;12日,“淘金貸”案件嫌疑人在甘肅落網。這是繼2011年9月“貝爾創投”之后,2012年迅猛發展的P2P網貸行業,首家被公安機關調查的網貸平臺,最后追回款項僅50多萬元。而2012年年底跑路的“優易貸”,是至今最大的一家P2P網貸平臺,據不完全統計,“優易貸”卷走受害投資人2000多萬元資金,至今尚未追回。

據一位業內人士介紹,騙子的一般手法是在網上花不足2000元買到網站模板,并將其裝修成一個網貸平臺;然后制作一套假公司證件或套用其他公司證件,憑此注冊一個域名并與第三方支付平臺合作;接著就給網友類似于“秒標”的好處,投資者上鉤后將資金打入網站在第三方平臺的個人賬戶中,最后將資金提取出來直接跑路。

這就不得不提到P2P網貸公司的交易流程:投資人一般是通過第三方支付平臺或者銀行充錢進來,資金在第二日流向借款人。據了解,第三方支付公司在跟平臺P2P公司的時候就有協議,公司隨時可以轉走資金。因此第三方支付公司不僅沒有權力去凍結P2P公司的賬戶,也不需要負任何法律責任。而大部分P2P公司,每天的交易過程都會產生資金沉淀,“有部分網貸平臺還會規定借款人和投資人不能在交易發生當天取出資金,那當日資金沉淀量就相當客觀。”

事實上,正是這種缺乏監管的交易流程,再加上“秒標”、“天標”等營銷手段,客觀上給P2P公司提供了極大的套利空間,使其可以在很短的時間內迅速圈錢、跑路。而至今跑路的8家網貸平臺,由于受害投資人散落在全國各地,難以集中破案,只有“淘金貸”是唯一抓獲犯罪嫌疑人并且返還投資人部分損失的案例。

如果說“淘金貸”、“優易貸”是從注冊信息到公司業務全部造假,一開始就涉嫌詐騙,那么眾貸網呢?

事實上,早在2013年3月22日,“網貸之家”論壇上就有帖子發出預警,“眾貸網股東竟然在各搜索網站沒有一點記錄。一位不滿27歲的毛南族(主要聚居廣西北部)小伙子,南下海南,投資了1000萬元。眾貸上線已有十天了,平臺對投資者的質疑從不回答。對于投資者的合理要求,平臺老板從不回應,依稀聽到了跑路的腳步聲。”

疑點還有很多。比如眾貸網竟沒有對公賬戶。投資人通過銀行或第三方支付兩種方式,直接將投資款打到盧儒化的工商銀行個人賬戶;比如眾貸網第一筆還款日是4月10日,卻在4月2日就宣布破產;又比如破產后,一位投資人與眾貸網上標注的擔保公司聯系,“對方稱沒有與眾貸網有業務聯系”;有投資人透露,眾貸網的注冊所在地和網上發布的人員招聘面試地點均未見公司名稱,眾貸網客服也給投資人發布虛假地址。并且,事發后眾貸網“說倒閉就倒閉,沒有走法定程序”,償還本金也一直采取單線聯系投資人的辦法,究竟償還了多少無從得知。不少投資人甚至推測,眾貸網事件是有預謀的,可能是想借“倒閉”之名,退還投資人大部分本金之后不了了之,從而扣下一部分資金。

“注冊資金1000萬元,即便有300萬元壞賬也不足以讓企業破產。再說,即使破產也不必要刪除網上的資料,這樣讓人更懷疑。”“由于他們數據刪除太快,初步統計這20多天交易量約600多萬元,涉及投資者60人左右。”據說4月1日晚上,的確有部分投資人接到眾貸網電話,要求填寫銀行賬號并進行退款,已有一部分投資者退還80%-90%的本金,但據另一些投資人透露。眾貸網至今僅退還本金總額200萬元左右。

拿回本金的投資人,盡管遺憾沒有利息收入,對眾貸網那些疑點卻似乎不再計較。有人甚至還信心滿滿地表示,“眾貸網事件不會影響我的投資計劃,我又在尋找新的平臺了”。

行業之殤

利率高于同期銀行貸款利率4倍;承諾短期高回報(“秒標”);超出資本金范圍,不負責任地承諾保本;平臺本身介入交易;通過其他高回報獎勵活動吸引投資人……種種亂象背后,是整個P2P網貸行業的野蠻生長。

P2P網貸是一片藍海市場嗎?當然。市場顯然很大,但又“三無”,無行業標準、無進入門檻、無監管機構。所以這是一個很容易進入和來錢快的行業,但也是高風險集聚的地方,魚龍混雜。更甚至,P2P網貸已變成一些公司借用高科技的蒙騙工具。

從淘金貨、優易貸的涉嫌欺詐,再到眾貸網的蹊蹺倒閉,大概沒有一個行業像這樣甫一出生就鬧得沸沸揚揚。盡管眾貸網的倒閉至今無法蓋棺定論,但無論在哪個行業,如此“短命”也算是一個極端案例。事實上,由于我國對人人貸領域的監管真空,在國外原本作為中小企業融資途徑之一的網貸平臺,的確正在演繹著一場場龐氏騙局。

——中國的P2P網貸行業,還在叢林法則下野蠻生長,我們期待他們就這樣自生自滅或自我馴化嗎?